هامک: تورم همچنان بالاست و سیاست فدرالرزرو بهتر است کمی انقباضیتر باشد

بث هامک، رئیس فدرالرزرو کلیولند، در تازهترین اظهارات خود تأکید کرد که تورم هنوز بیش از حد بالا و نزدیکتر به ۳ درصد تا هدف ۲ درصدی باقی مانده است

بث هامک، رئیس فدرالرزرو کلیولند، در تازهترین اظهارات خود تأکید کرد که تورم هنوز بیش از حد بالا و نزدیکتر به ۳ درصد تا هدف ۲ درصدی باقی مانده است

بث هامک، رئیس فدرال رزرو کلیولند، در واکنش به تصمیم پرحاشیه اخیر FOMC تأکید کرد که متعادلکردن دو هدف اصلی فدرالرزرو (ثبات قیمتها و اشتغال کامل) بیش از گذشته دشوار

آستن گولزبی، رئیس فدرال رزرو شیکاگو، با اشاره به وضعیت بازار کار آمریکا گفت الگوی «استخدام پایین و اخراج پایین» بیش از آنکه نشانه یک رکود چرخهای باشد، بیانگر عدم

جفری اشمید، رئیس فدرال رزرو کانزاسسیتی، با توضیح مخالفت خود با تصمیم اخیر فدرالرزرو، هشدار داد که تورم همچنان بالاتر از سطح مطلوب قرار دارد و سیاست پولی فعلی ممکن

بر اساس گزارش منابع آگاه، تقاضای چین برای تراشههای هوش مصنوعی H200 انویدیا فراتر از ظرفیت فعلی تولید این شرکت قرار گرفته است؛ موضوعی که انویدیا را به بررسی گزینههای

آستن گولزبی، رئیس فدرالرزرو شیکاگو، توضیح داد که مخالفت او با کاهش نرخ بهره در نشست دسامبر ناشی از نگرانی نسبت به جلو انداختن بیش از حد کاهشها بوده است.

پالسون، از مقامات فدرالرزرو، در تازهترین اظهارات خود تأکید کرد که اعتبار سیاستی بانک مرکزی آمریکا مهمترین دارایی فدرالرزرو است؛ عاملی که به این نهاد اجازه میدهد با انعطاف بیشتری

تحلیلگران دانسکه بانک انتظار دارند بانک مرکزی انگلیس (BoE) در نشست پنجشنبه ۱۸ دسامبر، نرخ بهره را ۲۵ واحد پایه کاهش داده و به ۳.۷۵ درصد برساند؛ تصمیمی که تا

سازمان غذا و داروی آمریکا (FDA) در تلاش است روند بررسی قرص کاهش وزن شرکت الی لیلی را سرعت ببخشد. طبق اسناد داخلی که توسط رویترز گزارش شده، این سازمان

طلا پس از شکست سطح ۴۲۴۵ دلار در معاملات روز گذشته، امروز به بالای ۴۳۰۰ دلار رسید و در مسیر دستیابی به رکورد تاریخی ۴۳۸۱ دلار قرار دارد. این حرکت

چین قصد دارد رقابت ناعادلانه در پلتفرمهای آنلاین را مدیریت کند. چین تا سقف ۷۰ میلیارد دلار مشوق برای بخش تراشهها آماده میکند. نهاد ناظر بازار چین پیشنویس مقرراتی درباره

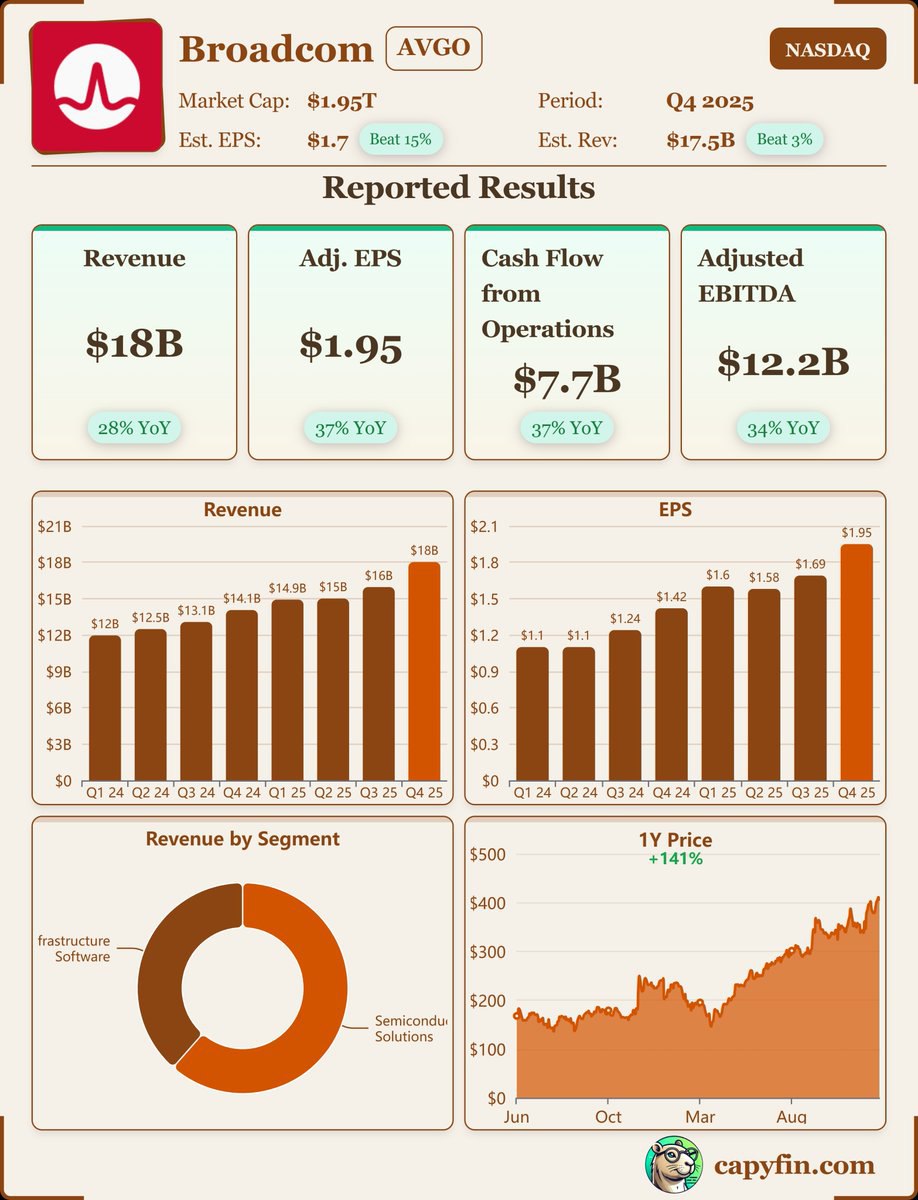

معاملات آتی شاخصهای اصلی سهام آمریکا نشاندهنده شروعی ترکیبی در آخرین روز هفته معاملاتی است. سهام برادکام در معاملات پس از ساعات رسمی کاهش یافت؛ زیرا بهروزرسانی این شرکت نیمهرسانا

بر اساس نظرسنجی مشترک بانک انگلستان و موسسه ایپسوس، انتظارات تورمی مصرفکنندگان بریتانیا برای ۱۲ ماه آینده در نوامبر به ۳.۵٪ کاهش یافت؛ این رقم در مقایسه با ۳.۶٪ ماه

دلار آمریکا پس از افت ناشی از نشست فدرال رزرو تا حدودی تثبیت شد؛ فشار از سوی انتظارات کاهش نرخ بهره و عوامل فصلی ادامه دارد. توجه بازارها اکنون به

منابع خبری به رویترز گفتهاند که بانک مرکزی ژاپن احتمالاً هفته آینده تعهد خود برای ادامه افزایش نرخ بهره را حفظ خواهد کرد، هرچند سرعت این افزایشها به واکنش اقتصاد

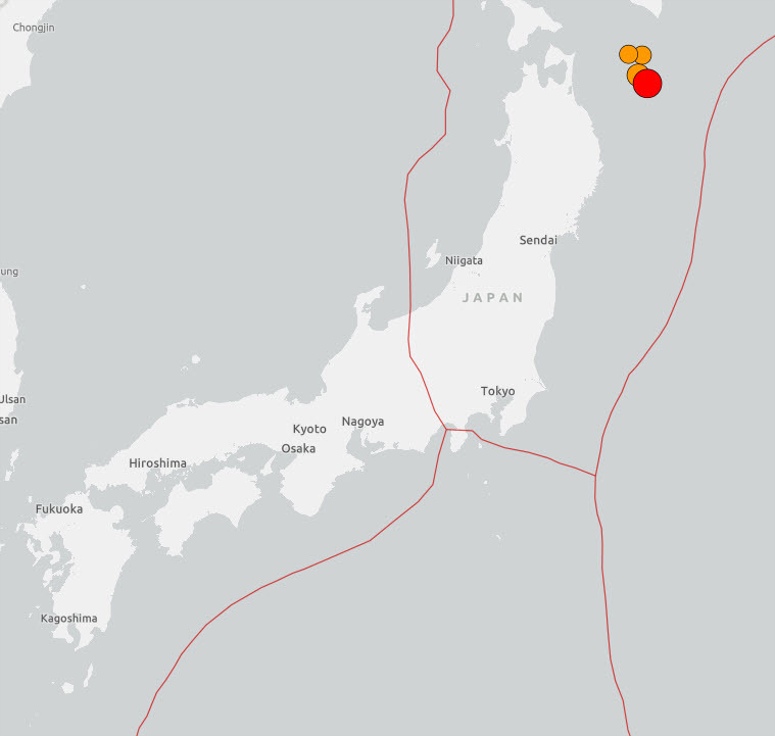

زلزلهای به بزرگی ۶.۷ ریشتر امروز سواحل اقیانوس آرام ژاپن را لرزاند و موجب وقوع سونامی یکمتری شد. این زمینلرزه در فاصله حدود ۱۳۰ کیلومتری شمالشرقی کوجی رخ داد. مقامهای

دورههای جدید پنجساله از اول مارس آغاز میشود. این تصمیم بیشتر جنبه تشریفاتی دارد، اما هیئتمدیره فدرال رزرو در انتخاب رؤسای منطقهای نقش دارد. در هر صورت، همه آنها با

پس از پیروزی غیرمنتظره مارک کارنی در انتخابات امسال، او نتوانست اکثریت پارلمان را به دست آورد. لیبرالها ۱۶۹ کرسی کسب کردند، تنها سه کرسی کمتر از اکثریت ۱۷۲ کرسی.

تحلیلگران اسکوشیابانک معتقدند که فرسایش «استثناگرایی آمریکا» و تغییرات بزرگ در اختلاف نرخ بهره میتواند در سال آینده به سقوط «شاه دلار» منجر شود. دلار آمریکا پس از سالها رشد،

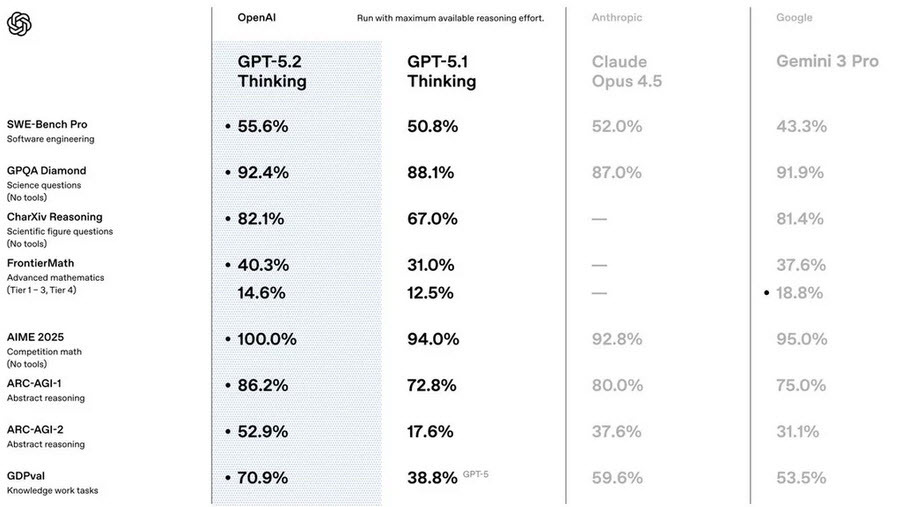

مدل جدید GPT-5.2 توسط OpenAI معرفی شد و بهعنوان یک جهش بزرگ در حوزه هوش مصنوعی شناخته میشود. این مدل توانسته است در آزمونهای مهم مانند AIME 2025 با موفقیت

ترامپ در تازهترین اظهارات خود درباره ونزوئلا گفت که «درگیری بهزودی روی زمین آغاز خواهد شد.» این سخنان بهعنوان تهدیدی علیه ونزوئلا تلقی شده و نشان میدهد ایالات متحده در

ترامپ اعلام کرد که در رقابت جهانی هوش مصنوعی تنها یک برنده وجود خواهد داشت: چین یا آمریکا. او قصد دارد با امضای یک دستور اجرایی، مسیر ایجاد یک استاندارد

شرکت برادکام (نماد: AVGO) نتایج مالی سهماهه چهارم سال ۲۰۲۵ را اعلام کرد: سود تعدیلشده هر سهم (Adj. EPS): ۱.۹۵ دلار درآمد: ۱۸.۰۲ میلیارد دلار سود خالص: ۸.۵۲ میلیارد دلار

فون در لاین، رئیس کمیسیون اروپا خطاب به ترامپ: در دموکراسی اروپا مداخله نکنید – پولیتیکو

فدرال رزرو نیویورک اعلام کرد که روز جمعه در راستای خریدهای جدید ذخایر، اقدام به خرید اسناد خزانه (T-Bills) خواهد کرد. بر اساس جزئیات منتشر شده توسط فدرال رزرو نیویورک، این نهاد در تاریخ

وزارت خزانهداری ایالات متحده برنامهای را برای تقویت طرح صرفهجوییهای مالیاتی ترامپ برای شرکتها در دست اجرا دارد که هدف آن گسترش دسترسی به معافیتهای مالیاتی تحقیق و توسعه (R&D) است؛ همزمان، وزیر خزانهداری اولویتهای

جهش تاریخی نقره به بالای ۶۴ دلار همزمان با نزدیک شدن طلا به قله ۴۳۰۰ دلاری نقره با رشدی ۱۱ درصدی طی تنها سه روز، تحت تأثیر «طوفانی کامل» از کمبود

رئیس موقت کمیسیون معاملات آتی کالا (CFTC)، فم، اعلام کرد که این نهاد دستورالعملهای منسوخ و قدیمی مرتبط با داراییهای دیجیتال را لغو و از درجه اعتبار ساقط میکند.

کرولاین لیویت، سخنگوی کاخ سفید، اعلام کرد که دونالد ترامپ از وضعیت فعلی اوکراین و روسیه بهشدت ناراضی است، اما در صورت وجود شانسی واقعی برای امضای توافق صلح، آمریکا نمایندهای را برای مذاکرات اعزام خواهد کرد. وی

منابع رویترز خبر دادند که ایالات متحده در حال آمادهسازی طرحی برای توقیف کشتیهای بیشتری است که محمولههای نفت ونزوئلا را حمل میکنند. بر اساس این گزارش، اقدام جدید آمریکا نفتکشهایی را هدف قرار خواهد داد که ممکن است نفت