بازار سهام آمریکا هشدار اصلاح دریافت کرد

مدیران عامل بانکهای گلدمن ساکس و مورگان استنلی هشدار دادند که بازارهای سهام آمریکا ممکن است در آستانه اصلاح قرار داشته باشند و احتمال افت ۱۰ تا ۱۵ درصدی وجود

مدیران عامل بانکهای گلدمن ساکس و مورگان استنلی هشدار دادند که بازارهای سهام آمریکا ممکن است در آستانه اصلاح قرار داشته باشند و احتمال افت ۱۰ تا ۱۵ درصدی وجود

صورتجلسه نشست سپتامبر بانک مرکزی ژاپن نشان میدهد که سیاستگذاران بهطور کلی توافق دارند که نرخ بهره واقعی در حال حاضر بسیار پایین است و در صورت تحقق پیشبینیهای اقتصادی

دونالد ترامپ، رئیسجمهور ایالات متحده، با امضای یک فرمان اجرایی، تعرفه واردات کالاهای مرتبط با تولید فنتانیل از چین را از ۲۰٪ به ۱۰٪ کاهش داد. این اقدام بخشی از

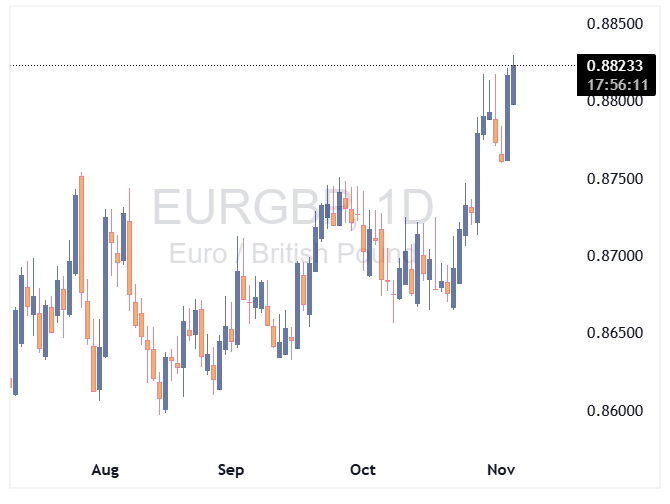

بانک MUFG پیشبینی خود از نرخ EURGBP را افزایش داد و اعلام کرد که انتظار دارد این نرخ تا اوایل سال ۲۰۲۶ به ۰.۸۹۰۰ و تا اواسط همان سال به

وزارت خزانهداری چین اعلام کرد که تعرفه ۲۵ درصدی بر برخی کالاهای آمریکایی بهمدت یک سال تعلیق خواهد شد، در حالی که تعرفه ۱۰ درصدی همچنان پابرجا باقی میماند. این

بودجه جدید کانادا نشاندهنده افزایش کسری بودجه، سرمایهگذاریهای گسترده در زیرساخت و مسکن و اصلاحات مهاجرتی است. نسبت بدهی به تولید ناخالص داخلی تا سال ۲۰۲۹ به ۴۳.۳٪ خواهد رسید.

زهران ممدانی، قانونگذار ۳۴ ساله از کوئینز، بهعنوان صد و یازدهمین شهردار نیویورک انتخاب شد. او نخستین مسلمان، نخستین شهردار اهل جنوب آسیا و جوانترین شهردار این شهر در بیش

ترامپ: «برای من افتخار بزرگی بود که همین حالا با مقامات بلندپایه سوئیس دیدار کردم. در این دیدار، موضوعات متعددی مورد بحث قرار گرفت، از جمله و مهمتر از همه،

عصر سهشنبه، یک هواپیما در نزدیکی فرودگاه بینالمللی محمد علی در شهر لوئیزویل ایالت کنتاکی سقوط کرد که منجر به آتشسوزی گسترده و مجروح شدن چند نفر شد. این حادثه

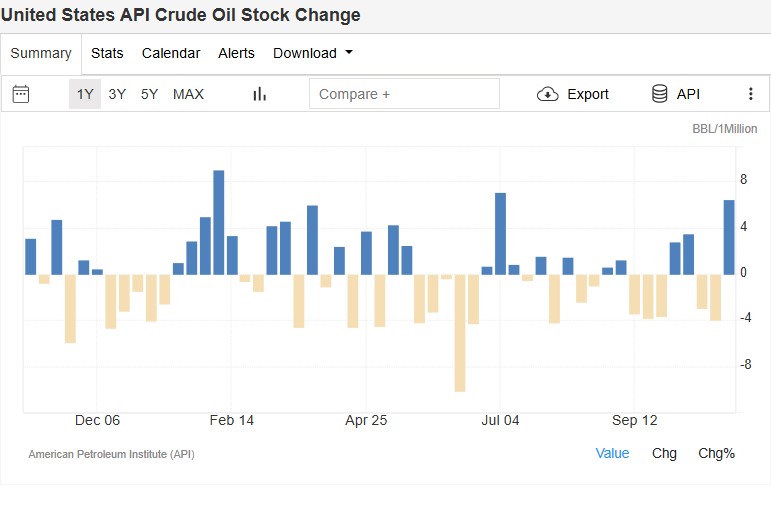

موجودی نفت خام ایالات متحده در هفته منتهی به ۴ نوامبر ۲۰۲۵ به میزان ۶.۵ میلیون بشکه افزایش یافت، در حالی که هفته قبل ۴ میلیون بشکه کاهش یافته بود

شرکت AMD در گزارش مالی سهماهه سوم ۲۰۲۵ بار دیگر انتظارات والاستریت را پشت سر گذاشت؛ عملکردی که نشان میدهد موج تقاضا برای پردازندههای هوش مصنوعی و سرور همچنان موتور

بر اساس گزارش ثبات مالی بانک مرکزی نیوزلند (RBNZ)، ریسکهای ثبات مالی همچنان در سطح بالایی قرار دارند. چندپارگی تجارت و مالیه جهانی و عدم قطعیت مداوم، همچنان ریسکهایی را متوجه اقتصاد میکنند. در

رهبر جمهوریخواهان سنا، تون: در حال رایزنی بر سر مهلت جدید بودجه موقت هستیم

طبق پیشبینی حداقل یک اقتصاددان، اگر هوش مصنوعی به وعدههای خود مبنی بر صرفهجویی در نیروی کار عمل کند، میتواند بهطور قابلتوجهی تورم را کاهش دهد. کاهش قیمتها خبر خوبی برای آمریکاییهایی است که

ایلان ماسک اعلام کرد که نسخههای اندکی متفاوت از تراشه هوش مصنوعی AI5 تسلا در کارخانههای TSMC و سامسونگ ساخته خواهند شد. انتظار میرود نمونههای این تراشه در سال ۲۰۲۶ آماده شده و تولید انبوه آن برای سال ۲۰۲۷ هدفگذاری شده باشد. علاوه بر این، تأیید شده

روزنامه نیویورک تایمز گزارش میدهد که بحثهای داخلی در دولت ترامپ بر سر اقدام احتمالی علیه رژیم مادورو در ونزوئلا شدت گرفته است. بر اساس این گزارش، دولت آمریکا چندین گزینه نظامی برای اقدام در ونزوئلا تدوین کرده است که

سخنگوی کاخ سفید، لیویت، در اظهاراتی به تشریح مواضع دولت پرداخت: دونالد ترامپ روز دوشنبه میزبان رئیسجمهور سوریه خواهد بود. در خصوص روابط آمریکا و هند: تیمهای تجاری به مذاکرات جدی خود ادامه میدهند. ترامپ احساس مثبتی نسبت به این

شرکت سرمایهگذاری خصوصی غولپیکر آپولو (Apollo)، پیشنهاد خرید خود برای زنجیره پیتزافروشی پاپا جانز (Papa John’s) را پس گرفت که این اقدام منجر به سقوط شدید سهام این شرکت شد. این اتفاق به عنوان نشانهای

بیتکوین برای اولین بار از تاریخ ۲۳ ژوئن به زیر سطح ۱۰۰ هزار دلار سقوط کرد. آخرین باری که قیمت زیر این سطح معامله شده بود، در تاریخ ۲۳ ژوئن بود که به ۹۹,۷۰۵ دلار

نشانههایی مبنی بر رسیدن به مرحله پایانی تعطیلی دولت آمریکا در حال افزایش است. این تعطیلی دولت آمریکا، مانند تمام موارد پیشین، سرانجام به پایان خواهد رسید و به همین دلیل، افت اولیه

بازار رمزارزها امروز شاهد افتی قابلتوجه بود و بیتکوین با سقوط بیش از ۵ درصدی به ۱۰۱٬۲۵۰ دلار رسید؛ سطحی که از ژوئن تاکنون مشاهده نشده بود. کاهش قیمت بیتکوین

قیمت طلا امروز نوسانات شدیدی را تجربه کرد. فلز زرد در معاملات اولیه بازار آمریکا بهدلیل افزایش ارزش دلار و افت بازار سهام با سقوط بیش از ۷۰ دلار مواجه

«دونالد ترامپ» رئیسجمهور آمریکا در پیامی تازه اعلام کرد که مزایای برنامه کمک غذایی (SNAP) که به گفته او «در دوره جو بایدن بهصورت بیسابقه و چندبرابری افزایش یافته بود»،

مقامهای اوکراینی اعلام کردند که یک پهپاد این کشور پالایشگاه لوکاویل در منطقه نیژنی نووگورود روسیه را هدف قرار داده است. این پالایشگاه یکی از تأسیسات مهم نفتی روسیه به

امروز روز بودجه در کانادا است و این یک رویداد مهم است چرا که اولین بودجه مارک کارنی به عنوان نخستوزیر در حال انتشار است. کارنی وعده داده است که

قیمت مس پس از رسیدن به رکوردهای تاریخی در هفته گذشته همچنان در حال اصلاح است، اما نشانههایی از روند صعودی همچنان در افق دیده میشود. بزرگترین تولیدکننده مس در

انتخابات میاندورهای ایالات متحده اکنون کمتر از یک سال تا تاریخ ۳ نوامبر ۲۰۲۶ فاصله دارد و دونالد ترامپ با اخبار ناخوشایند روبهرو شده است. آخرین نظرسنجی از CNN/SSRS نشان

تعطیلی دولت ایالات متحده که در ابتدا تنها بر دادههای داخلی این کشور اثر گذاشته بود، حالا آمار اقتصادی کانادا را نیز مختل کرده است. اداره آمار کانادا اعلام کرد

مقامات ارشد اتحادیه اروپا و چین امروز تماس رسمی برگزار کردند تا درباره محدودیتهای صادراتی و پیامدهای آن بر زنجیره تأمین جهانی گفتوگو کنند. این رایزنیها در حالی انجام میشود

نشانههای صنعتی حاکی از آن است که چین در روزهای اخیر با شرکتهای اروپایی وارد گفتوگو شده تا بخشی از جریان تأمین تراشهها را از سر بگیرد. از این تحول