بیتکوین هنوز زیر قیمت تمامشده هولدرها معامله میشود که نشاندهنده کاهش تقاضا و ادامه فروش هولدرهای بلندمدت است. با اینکه نوسان بازار کمی کاهش یافته و پوزیشنهای بازار آپشن نسبتا متعادل به نظر میرسند، آینده بازار اکنون به تصمیمات فدرال رزرو وابسته است. هر گونه خبر تهاجمی یا سیاست سختگیرانه میتواند دوباره نوسانات را بالا ببرد.

خلاصه

- بازگشت کوتاهمدت بیتکوین از محدوده ی قیمتی ۱۰۷ تا ۱۱۸ هزار دلار مشابه رالیهای کوتاهمدت پس از سقف تاریخی قبلی است، اما فشار فروش مداوم هولدرهای بلندمدت مانع ادامه حرکت صعودی شده است.

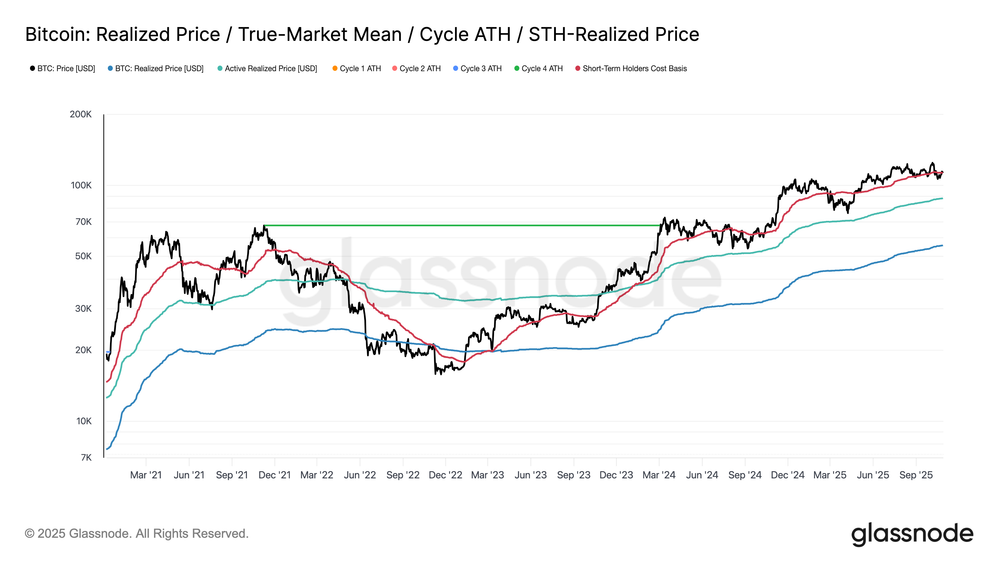

- بازار همچنان بالای قیمت تمامشده هولدرهای کوتاهمدت (۱۱۳ هزار دلار) درحال درجا زدن است؛ این سطح یک خط مهم بین روند صعودی و نزولی است. عدم بازپسگیری این سطح، ریسک اصلاح عمیقتر تا قیمت تحققیافته هولدرهای میانمدت در سطح (۸۸ هزار دلار) را افزایش میدهد.

- هولدرهای کوتاهمدت در زیان خارج میشوند، در حالی که هولدرهای بلندمدت همچنان فروشنده اصلی بازار (۱۰۴ هزار بیتکوین در ماه) هستند؛ این نشاندهنده کاهش اطمینان و ادامه جذب عرضه در سطوح فعلی بازار است.

- نوسان ضمنی (Implied Volatility) پس از سقوط بازار در اکتبر به شدت کاهش یافته، چولگی (Skew) کاهش یافته و جریانهای آپشن نشاندهنده کنترل رشد قیمت و پوشش ریسک محدود برای افت است.

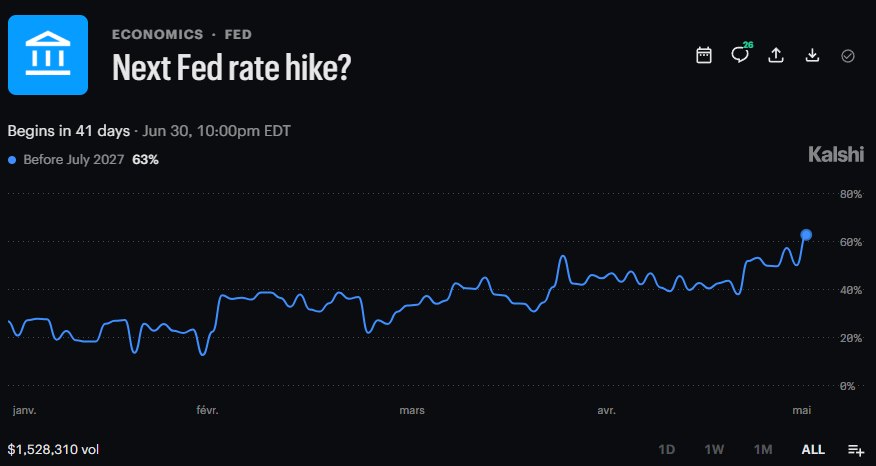

- آرامش فعلی نوسانات به تصمیم بعدی فدرال رزرو وابسته است. نتیجه سیاست سهلگیرانه (Dovish) ثبات را حفظ میکند، اما هر خبر سختگیرانه (Hawkish) میتواند دوباره نوسانات و تقاضای پوشش ریسک نزولی را افزایش دهد.

دیدگاه آنچین

الگوی آشنا در بازگشتها

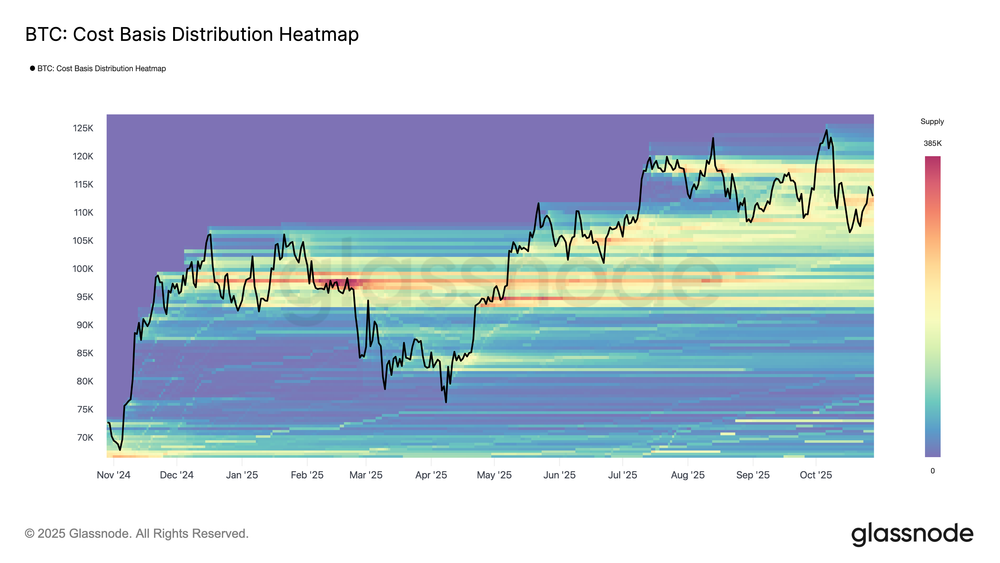

در طول آخر هفته، بیتکوین پس از یک افت کوچک یک بازگشت کوتاهمدت به محدودهی۱۰۷ تا ۱۱۸ هزار دلار داشت. طبق نقشه توزیع قیمت تمامشده (Cost Basis Distribution Heatmap)، قیمت از حدود ۱۱۶ هزار دلار برگشت و سپس تا حدود ۱۱۳ هزار دلار اصلاح شد.

این الگو کاملاً شبیه رالیهای کوتاهمدت پس از سقف تاریخی در سهماهه دوم و سوم ۲۰۲۴ و سهماهه اول ۲۰۲۵ است؛ جایی که رالیهای موقت شکل میگرفت و تقاضا سریعاً توسط عرضه در سطوح بالاتر پاسخ داده میشد. در این دوره فروش مجدد هولدرهای بلندمدت باعث افزایش مقاومت در این محدوده عرضه شد و نشان میدهد که سیو سود در سطوح بالا همچنان مانع ادامه حرکت صعودی است.

تلاش برای حفظ خط حمایت

پس از بازگشت آخر هفته، بیتکوین موقتاً قیمت تمامشده هولدرهای کوتاهمدت (۱۱۳.۱ هزار دلار) را پس گرفت؛ سطحی که معمولاً به عنوان خط مرزی بین حرکت صعودی و نزولی در نظر گرفته میشود. حفظ این سطح معمولاً نشان میدهد که تقاضا به اندازه کافی قوی است تا فشار فروش مداوم را جذب کند. اما عدم توانایی در ماندن بالای این سطح، بهویژه پس از شش ماه معامله پیوسته در سطوح بالاتر، نشان میدهد که تقاضا کاهش یافته است.

در دو هفته گذشته، بیتکوین با بستن کندل هفتگی بالای این سطح کلیدی مشکل داشته است که ریسک ضعف بیشتر در آینده را افزایش میدهد. در صورتی که این وضعیت ادامه یابد، حمایت مهم بعدی در حدود قیمت تحققیافته هولدرهای میانمدت (۸۸ هزار دلار) قرار دارد؛ این معیار نشاندهنده قیمت تمامشده موجودی در گردش فعال است و در چرخههای گذشته معمولاً نشانه آغاز فاز اصلاح عمیقتر بوده است.

فشار هولدرهای کوتاهمدت

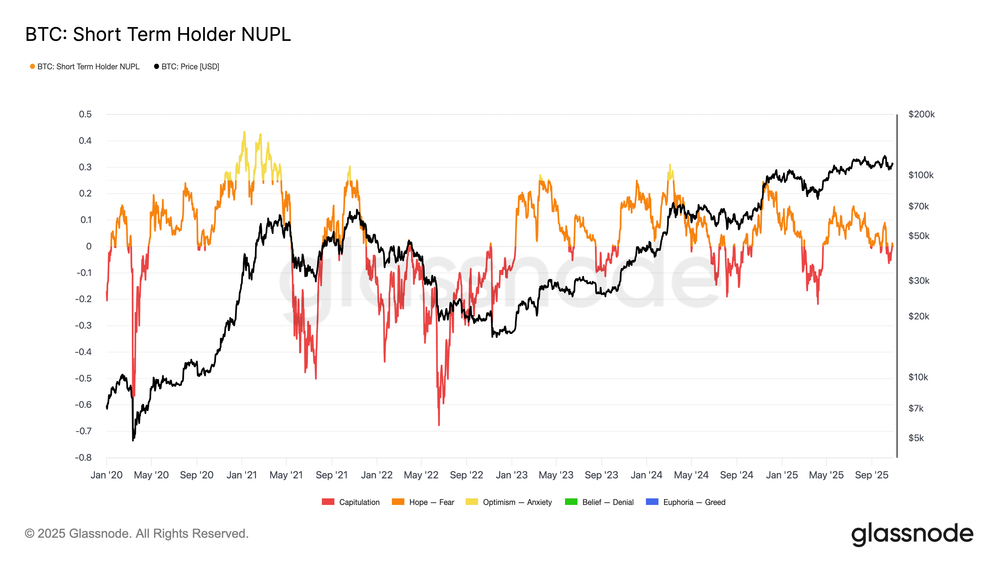

با نگاه به سنتیمنت سرمایهگذاران، ضعف بیشتر بازار احتمالاً از سوی هولدرهای کوتاهمدت هدایت میشود؛ یعنی بزرگترین خریداران که اکنون با زیان از بازار خارج میشوند. شاخص سود/زیان تحققنیافته خالص هولدرهای کوتاهمدت (STH-NUPL) برای سنجش این فشار مفید است و نشان میدهد چه سهمی از بازار در زیان یا سود تحققنیافته قرار دارد.

تاریخچه بازار نشان میدهد که مقادیر منفی عمیق این شاخص معمولاً همزمان با فازهای تسلیم گسترده بوده که پیش از شکلگیری کف بازار رخ میدهند. کاهش اخیر تا ۱۰۷ هزار دلار باعث شد STH-NUPL به منفی ۰.۰۵ برسد؛ این مقدار زیان نسبتاً ملایم است و در مقایسه با محدوده منفی ۰.۱ تا منفی ۰.۲ در اصلاحات نیمهصعودی، یا کمتر از منفی۰.۲ در کفهای عمیق بازار نزولی، کوچکتر است.

تا زمانی که بیتکوین در محدودهی ۱۰۷ تا ۱۱۷ هزار دلار معامله شود، بازار در تعادل حساسی قرار دارد؛ هنوز به مرحله تسلیم کامل نرسیده اما با گذر زمان، اعتماد به روند صعودی همچنان کاهش مییابد و فشار بر خریداران افزایش مییابد.

توزیع هولدرهای بلندمدت

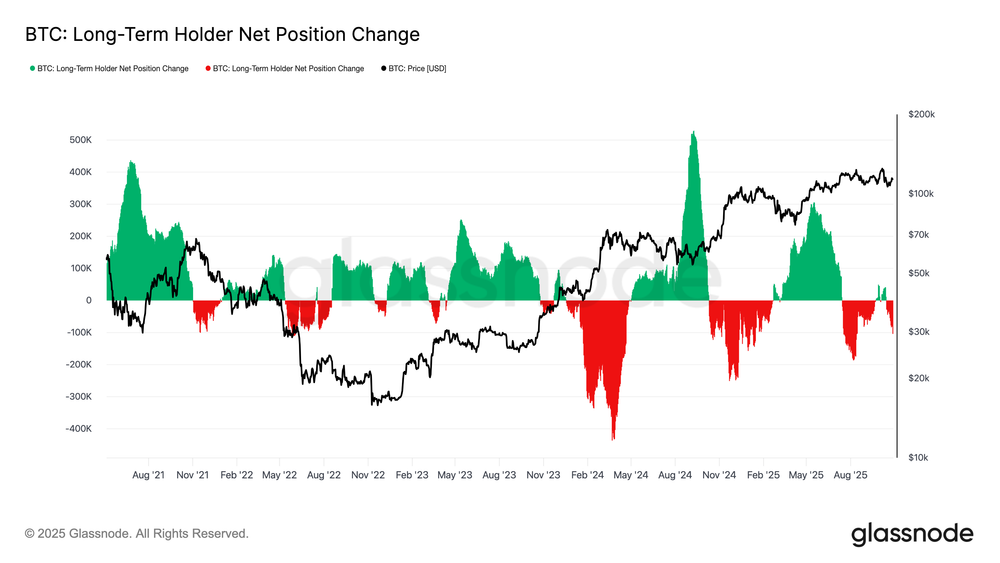

با توجه به مشاهدات قبلی، فروش مداوم هولدرهای بلندمدت (LTHs) همچنان بر ساختار بازار فشار وارد میکند. تغییر خالص پوزیشن هولدرهای بلندمدت به منفی۱۰۴ هزار بیتکوین در ماه کاهش یافته است که نشاندهنده بزرگترین موج توزیع از اواسط جولای تاکنون است.

این فشار فروش مداوم با نشانههای خستگی بازار همسو است، چرا که سرمایهگذاران با تجربه به سیوسود ادامه میدهند در حالی که تقاضا در بازار ضعیف است.

تاریخچه بازار نشان میدهد که صعودهای بزرگ بازار معمولاً پس از آن رخ داده است که هولدرهای بلندمدت از وضعیت فروش خالص به یک دوره خرید پایدار منتقل شدهاند. بنابراین بازگشت جریان ورودی خالص مثبت در این گروه همچنان یک پیشنیاز کلیدی برای بازسازی مقاومت بازار و آمادهسازی بستر برای فاز صعودی بعدی است. تا زمانی که این تغییر رخ ندهد، فروش هولدرهای بلندمدت احتمالاً همچنان قیمت را تحت فشار نگه خواهد داشت.

شدت فروش هولدرهای بلندمدت

برای سنجش شدت فروش هولدرهای بلندمدت، میتوان به حجم انتقال از هولدرهای بلندمدت به صرافیها (میانگین متحرک۳۰ روزه) نگاه کرد؛ این شاخص نشاندهنده ارزش کوینهایی است که سرمایهگذاران با تجربه برای فروش احتمالی به صرافی منتقل میکنند. این شاخص به حدود ۲۹۳ میلیون دلار در روز افزایش یافته و بیش از دو برابر سطح پایه ۱۰۰ تا ۱۲۵ میلیون دلار است که از نوامبر ۲۰۲۴ رایج بود.

افزایش حجم انتقال به صرافیها نشان میدهد که هولدرهای بلندمدت به صورت مستمر سیو سود میکنند و فشار فروش پایداری را به بازار تحمیل میکنند. الگوی فعلی شباهت زیادی به آگوست۲۰۲۴ دارد؛ دورهای که هولدرهای بلندمدت به شدت اقدام به انتقال کوینهای خود به صرافی ها جهت فروش کردند در حالی که شتاب حرکت قیمت کاهش یافته بود.

تا زمانی که این جریان انتقال کاهش نیابد، جذب عرضه توسط تقاضای اسپات دشوار خواهد بود و بازار در هفتههای آینده همچنان در معرض افت بیشتر قرار خواهد داشت.

![]()

دیدگاه آفچین

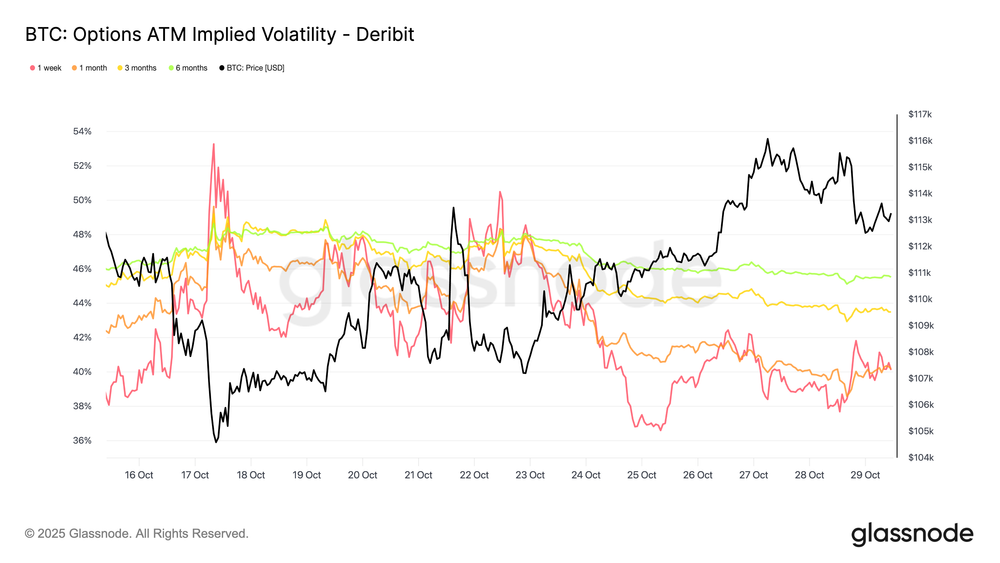

آرامش بازار آپشن

با ورود به بازار آپشن، دادههای اخیر نشان میدهد که فشار نوسان پس از سقوط ۱۰ اکتبر همچنان در حال کاهش است. نوسان واقعی ۳۰ روزه بیتکوین به ۴۲.۶٪ کاهش یافته، کمی پایینتر از ۴۴٪ هفته گذشته که نشاندهنده حرکت آرامتر قیمت است. در همین حال، نوسان ضمنی (Implied Volatility) که انتظارات معاملهگران را نشان میدهد، با شدت بیشتری کاهش یافته، چرا که شرکتکنندگان پوشش ریسک نزولی خود را کاهش داده و تقاضای محافظت در برابر افت را کمتر کردهاند.

در سررسیدهای کوتاهمدت بیشترین تغییر مشاهده شده است. نوسان ضمنی یک هفتهای در نقطه at-the-money بیش از ۱۰ واحد کاهش یافته و به حدود ۴۰٪ رسیده، در حالی که سررسیدهای ۱ تا ۶ ماه تنها ۱تا۲ واحد کاهش داشته و همچنان نزدیک محدوده میانی ۴۰٪ باقی ماندهاند. این کاهش ساختار سررسیدها نشان میدهد که معاملهگران انتظار شوکهای کوتاهمدت کمتری دارند.

منحنی نوسان همچنین نشان میدهد که انتظار میرود نوسانات در ماههای آینده به آرامی تا حدود ۴۵٪ افزایش یابد ،نه اینکه شاهد جهشهای ناگهانی قیمت باشیم.

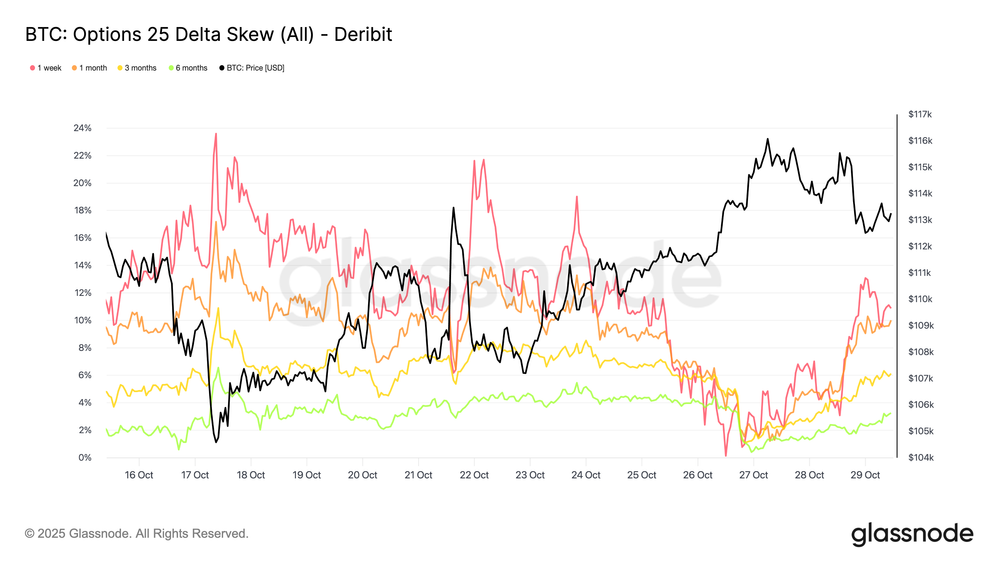

تنظیم مجدد چولگی به سطوح پایینتر

کاهش نوسان ضمنی باعث تغییر قابل توجهی در چولگی ۲۵ دلتا (25-delta skew) شده است؛ این شاخص نسبت پریمیوم پوت آپشن به کال آپشن را نشان میدهد. چولگی مثبت به این معنی است که پوت آپشن با پرمیوم بیشتری معامله میشود.

پس از سقوط اکتبر، چولگی یک هفتهای به بالای ۲۰٪ رسید که نشاندهنده تقاضای شدید برای محافظت در برابر کاهش قیمت بود. از آن زمان، این شاخص به سمت حالت خنثی بازگشته و کمی افزایش یافته اما شدت آن بسیار کمتر از قبل است.

در سررسیدهای بلندمدت مانند ۱ ماه و ۳ ماه نیز چولگی به شدت کاهش یافته و پرمیوم پوت آپشن تنها اندکی بالاتر از کالآپشن است. این تغییر نشان میدهد که معاملهگران بخش عمدهای از پوشش ریسک نزولی خود را حذف کردهاند.

اکنون پوزیشنها به جای وضعیت ترس از کفهای جدید، بیشتر در محدودهی کمی صعودی و متعادل قرار دارند و با ثبات نسبی قیمت بیتکوین در روزهای اخیر همسو هستند.

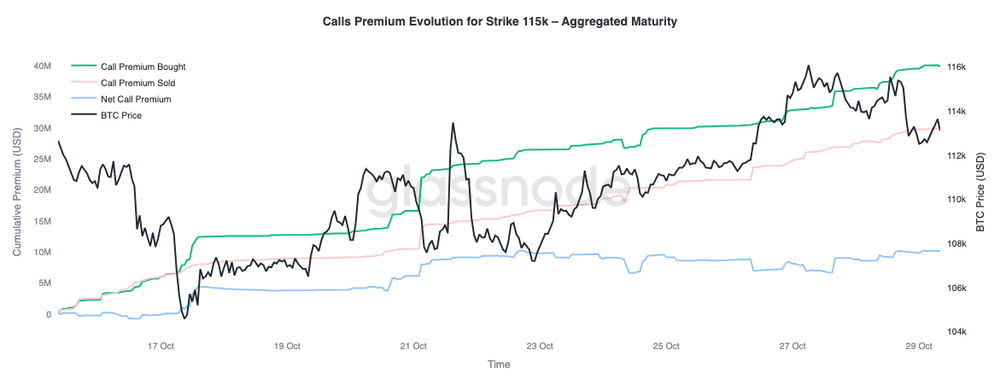

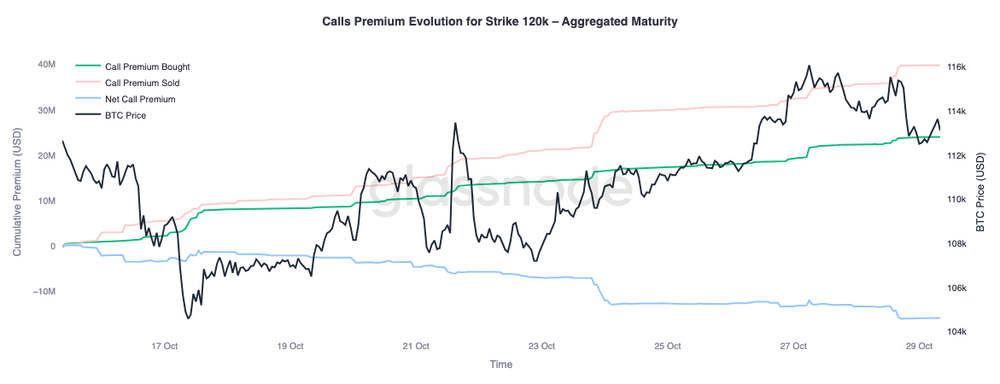

پوزیشن گیری انتخابی برای رشد قیمت

با نرمال شدن چولگی (Skew)، تمرکز به نحوه تخصیص پرمیومها توسط معاملهگران معطوف میشود. فعالیت کال آپشن اکنون بهطور قابل توجهی بسته به قیمت اعمال (Strike) متفاوت است. در قیمت اعمال ۱۱۵ هزار دلار، پرمیوم خالص خرید کال آپشن مثبت باقی مانده و نشان میدهد که معاملهگران همزمان با بازگشت قیمت در دو هفته گذشته، برای افزایش کوتاهمدت قیمت و نزدیک به قیمت فعلی، پرمیوم پرداخت کردهاند.

از سمت دیگر در قیمت اعمال ۱۲۰ هزار دلار، فروش کالها از خرید بیشتر بوده و همین باعث شده تراز پرمیومها منفی شود. این ساختار نشاندهنده نگرش رالی ملایم، نه جهش کامل است. معاملهگران حاضرند برای سودهای نزدیک به قیمت اسپات، پرمیوم بپردازند، اما این پوزیشنها را با فروش کالهای با قیمت اعمال بالاتر تأمین مالی میکنند. ساختار حاصل از استراتژی Call Spread نشان میدهد که دیدگاه بازار با احتیاط صعودی است؛معامله گران تمایل دارند از افزایش قیمت بهره ببرند، اما اعتماد کامل به رسیدن دوباره به سقف تاریخی ندارند.

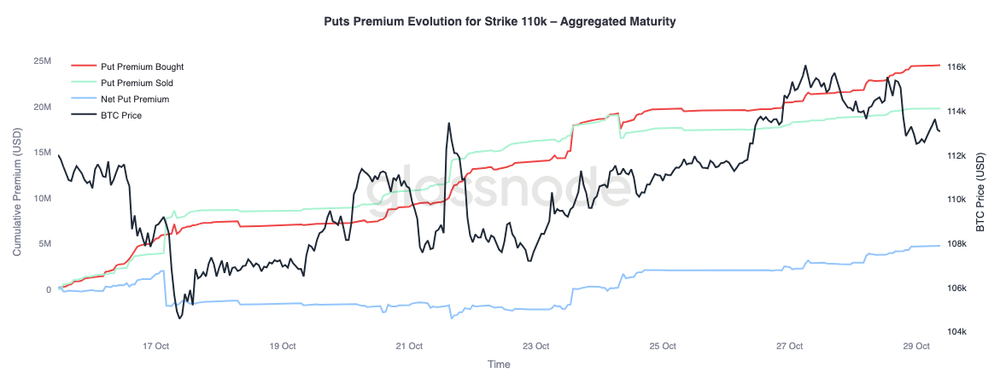

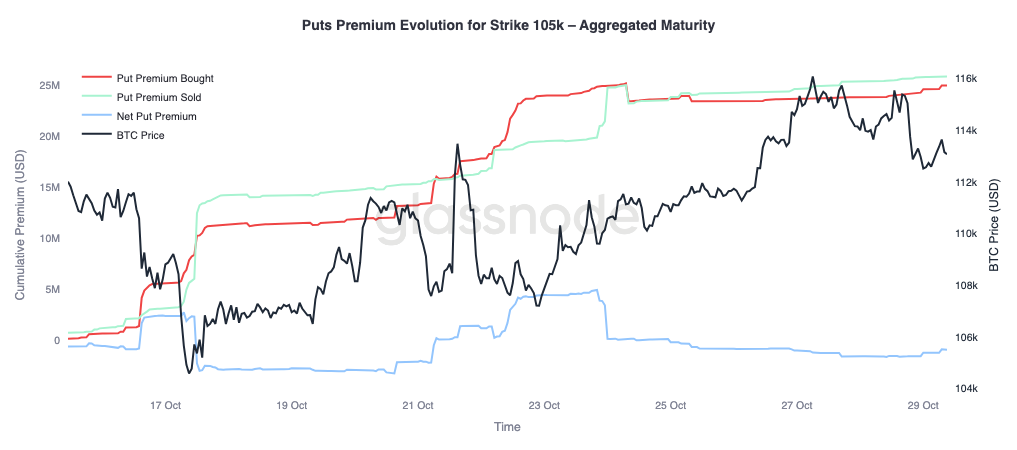

کنترل اصلاحها در بازار

برای کامل کردن دیدگاه کلی میتوان به سمت پوت آپشن نگاه کرد. از ۲۴ اکتبر معاملهگران، پوت آپشن را با قیمت اعمال ۱۱۰ هزار دلاری خریداری کردهاند که نشاندهنده تقاضا برای محافظت کوتاهمدت در برابر کاهش قیمت است. در همین حال، پوت آپشن ۱۰۵ هزار دلاری با شدت بیشتری فروخته شده که نشان میدهد معاملهگران با فروش پوشش ریسک در سطوح پایینتر، پرمیوم جمعآوری میکنند.

این تضاد نشان میدهد که بازار انتظار اصلاحهای ملایم دارد و نه موج بزرگ دیگری از لیکوئیدیشن. معاملهگران به نظر میرسد که ثبات قیمت در محدوده فعلی را محتمل میدانند (پوشش ریسک در ۱۱۰ هزار دلار)، اما شکست کامل زیر ۱۰۵ هزار دلار را کماحتمال میبینند.

در کل این پوزیشنگیری از این دیدگاه پشتیبانی میکند که بدترین مرحله کاهش اهرم (Deleveraging) درماه اکتبر پشت سر گذاشته شده و بازار اکنون بیشتر روی معامله در رنج و کسب سود از نوسانات تمرکز دارد تا پوشش ریسک دفاعی در برابر یک سقوط ناگهانی دیگر.

نتیجه گیری

- چشمانداز آنچین همچنان نشاندهنده بازاری در فاز اصلاح و بازتنظیم است. عدم توانایی بیتکوین در حفظ قیمت بالای محدودهی قیمت تمامشده هولدرهای کوتاهمدت، کاهش شتاب رالی و فشار فروش مداوم از سوی سرمایهگذاران کوتاهمدت و بلندمدت را برجسته میکند. فروش مستمر هولدرهای بلندمدت و حجم بالای انتقال به صرافیها، نشاندهنده خستگی تقاضا است و حاکی از این است که بازار ممکن است برای بازسازی اعتماد به یک دوره تثبیت طولانیتر نیاز داشته باشد. تا زمانی که هولدرهای بلندمدت به سمت جمعآوری مجدد (Accumulation) بازنگردند، احتمال رشد پایدار قیمت محدود خواهد بود.

- با نگاه به بازار آپشن، نوسان ضمنی در سررسیدهای کوتاهمدت به شدت کاهش یافته، چولگی (Skew) به حالت عادی بازگشته و جریانهای معملات آپشن اکنون نشاندهنده شرکت محتاطانه در رشد قیمت و پوشش ریسک محدود نزولی هستند. ساختار بازار آپشن کریپتو نشان میدهد که این بازار از حالت بحران به فاز بازسازی در حال گذار است و ثبات نسبی بهبود یافته است.

- با این حال، کاتالیزور مهم بعدی، جلسه فدرال رزرو است. کاهش نرخ بهره عمدتاً در قیمت لحاظ شده، بنابراین یک نتیجه داویش (سهلگیرانه) احتمالاً نوسان را پایین نگه داشته و چولگی را متعادل حفظ میکند. اما اگر فدرال رزرو کاهش کمتر از حد انتظار ارائه دهد یا لحن هاوکیش (سختگیرانه) داشته باشد، نوسان ضمنی کوتاهمدت ممکن است دوباره افزایش یابد و چولگی ۲۵ دلتا گسترش یابد، زیرا معاملهگران برای خرید پوشش ریسک بازمیگردند. به بیان دیگر، آرامش فعلی بازار مشروط است؛ در حال حاضر پایدار است، اما هرگونه انحراف فدرال رزرو از انتظارات میتواند آن را شکننده کند.