سرمایهگذاران با استقبال از خبر «پیشرفت بزرگ» در مذاکرات آمریکا و ایران، به خرید داراییهای ریسکی و فروش دلار روی آوردهاند. این واکنش، فاصله زیادی با دیدگاه قبلی بازار دارد که معتقد بود بازار نفت به نقطهای بحرانی نزدیک شده و ممکن است جهشی غیرخطی در قیمت نفت خام ایجاد شود. هنوز برای اعلام پایان بحران زود است، اما دلار آمریکا فعلاً میتواند به افت بیشتر ادامه دهد.

تصویر کلی دستیابی به یک توافق صلح دائمی میان آمریکا و ایران همچنان بسیار نامطمئن است و انتظار میرود نفت همچنان نوسانات بالایی داشته باشد.

این مقاله توسط موسسه ING منتشر شده است و توسط یوتوتایمز برای مخاطبان تهیه شده است.

- بازگشت ریسکپذیری به بازارها

- نفت همچنان پرنوسان و حساس به دادهها

- فشار فروش بر دلار و تقویت ارزهای نوظهور

- اروپا و بریتانیا زیر ذرهبین دادهها

دلار آمریکا: ریسکپذیری بالا، دلار تحت فشار

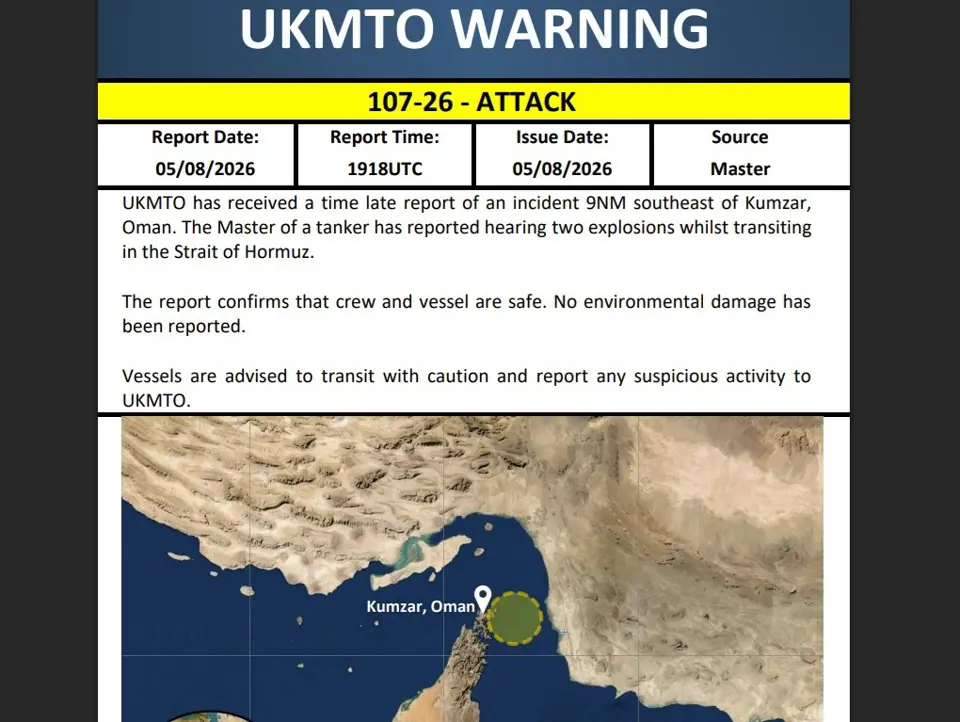

به نظر میرسد سرمایهگذاران بازار سهام همچنان آماده تزریق سرمایه هستند و به اخبار مثبت از خلیج فارس واکنش سریع نشان میدهند. واکنش بازار به توقف «پروژه آزادی» تا حدی اغراقآمیز به نظر میرسد، اما توجهها همچنین به دیپلماسی رفتوبرگشتی اخیر ایران معطوف شده؛ جایی که وزیر خارجه ایران طی روزهای اخیر به روسیه و چین سفر کرده است.

سناریوی خوشبینانه بازار این است که ترامپ میخواهد پیش از دیدار با شی جینپینگ در تاریخ ۱۴ تا ۱۵ مه، به توافقی با ایران دست یابد و چین نیز احتمالاً در حال اعمال فشار بر ایران است.

با این حال، احتمال دستیابی به یک توافق صلح دائمی همچنان بسیار نامشخص است و نفت احتمالاً در وضعیت نوسانی باقی میماند. تمرکز بازار انرژی اکنون بر این است که آیا طی ماه آینده یک «نقطه بحرانی» در عرضه شکل میگیرد یا نه؛ سناریویی که در آن ذخایر نفتی آنقدر کاهش مییابد که رقابت شدیدی برای منابع محدودتر ایجاد شود. این وضعیت میتواند باعث جهشی غیرخطی در قیمت نفت شود.

به همین دلیل، توجه امروز بازار به انتشار گزارش هفتگی ذخایر نفت خام آمریکا توسط اداره اطلاعات انرژی آمریکا (EIA) در ساعت 16:30 به وقت اروپای مرکزی معطوف است. بازار انتظار کاهش ۲.۴ میلیون بشکهای را دارد؛ آن هم پس از افت ۶.۲ میلیون بشکهای هفته گذشته. هرگونه کاهش بسیار بیشتر از انتظار میتواند دوباره نفت را به شدت صعودی کند.

با این وجود، موج خوشبینی نسبت به توافق صلح باعث بازگشت سرمایه به بازار سهام شده است؛ حرکتی که عمدتاً ناشی از این باور بنیادی است که سرمایهگذاری عظیم در حوزه هوش مصنوعی و فناوری ادامه خواهد یافت.

بازارهای آسیایی نیز عملکرد خوبی داشتند. شاخص کاسپی کره جنوبی عملکردی برجسته داشت؛ زیرا اخبار مربوط به افزایش دسترسی سرمایهگذاران خارجی به بازار سهام محلی، کوسپی را ۷ درصد بالا برد و از وون کره حمایت کرد.

سهام چین نیز عملکرد مطلوبی داشته و انتشار بهتر از انتظار شاخص PMI ماه آوریل باعث شده USDCNY به پایینترین سطح سال، نزدیک 6.81، برسد.

بهبود فضای بازارهای نوظهور معمولاً به ضرر دلار تمام میشود؛ همانطور که در ژانویه و فوریه نیز شاهد آن بودیم، زمانی که ورود سرمایه به بازارهای نوظهور شدت گرفته بود. دادههای جریان سرمایه ETF نشان میدهد سرمایهگذاران نهتنها ورود سرمایه به بازارهای نوظهور را متوقف نکردهاند، بلکه پس از بحران خلیج فارس نیز آن را معکوس نکردهاند؛ موضوعی که نشانهای از اعتماد سرمایهگذاران تلقی میشود.

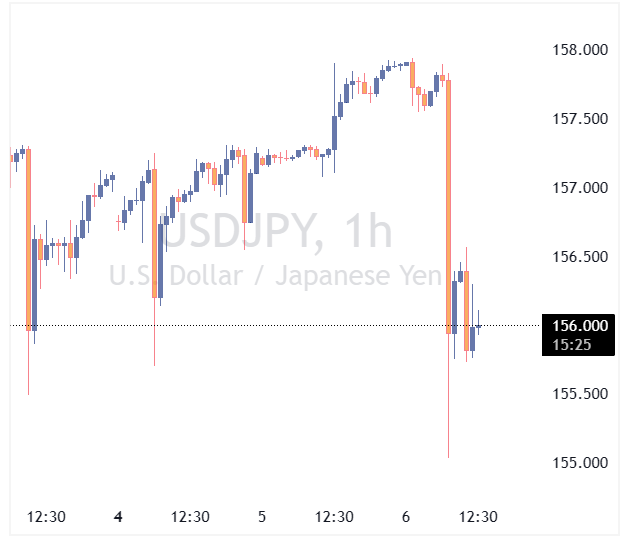

در کنار این موارد، احتمال مداخله مجدد بانک مرکزی ژاپن برای فروش دلار در معاملات ابتدایی اروپا نیز باعث شده دلار با فشار فروش آغاز به کار کند.

اینکه دلار امروز افت بیشتری داشته باشد یا نه، بستگی به مسیر قیمت نفت (اخبار و دادههای ذخایر) و همچنین انتشار گزارش اشتغال ماهانه ADP آمریکا دارد. بازار انتظار رشد 120 هزار واحدی اشتغال در آوریل را دارد و هرگونه عدد ضعیفتر میتواند فشار بیشتری بر دلار وارد کند.

با توجه به عدم قطعیتهای خلیج فارس، فروش تهاجمی دلار در سطوح فعلی همچنان پرریسک به نظر میرسد و محدوده حمایتی 97.65 تا 97.75 در شاخص DXY احتمالاً دوباره حفظ خواهد شد. با این حال، جریان کلی بازار همچنان به نفع داراییهای ریسکی و به ضرر دلار است.

یورو: عملکرد ضعیفتر از انتظار

بررسی عملکرد یورو در کراسهایی مانند EURGBP و EURCHF نشان میدهد یورو نسبتاً ضعیف ظاهر شده است.

دادههای اقتصادی منطقه یورو طی دو ماه گذشته کمتر از انتظارات بودهاند؛ مسئلهای که عمدتاً ناشی از فشار قیمتهای بالای انرژی است.

با این حال، فضای ریسکپذیر بازار و این باور که بانک مرکزی اروپا در ژوئن یک افزایش نرخ بهره احتیاطی انجام خواهد داد، اندکی از EURUSD حمایت کرده است.

با توجه به انتظارات تورمی بالا — از جمله نرخ 3.03 درصدی استخراجشده از سوآپ تورمی دوساله — یورو نیاز دارد که بانک مرکزی اروپا واقعاً این افزایش نرخ را اجرا کند. عدم انجام این کار و کاهش نرخهای بهره واقعی میتواند به یورو آسیب بزند.

امروز، جدا از تحولات خلیج فارس و بازار انرژی، تمرکز بازار بر شاخص ردیاب دستمزد ECB و دادههای PPI آوریل خواهد بود. در آخرین گزارش، رشد دستمزدها برای سهماهه چهارم 2026 معادل 2.6 درصد پیشبینی شده بود. هرگونه افزایش در این شاخص میتواند برای یورو مثبت باشد، زیرا احتمال افزایش نرخ بهره را تقویت میکند.

با این حال، تحلیلگران معتقدند EURUSD لزوماً نیازی ندارد فعلاً به بالای 1.18 برسد و حتی بازگشت به محدوده 1.1700 نیز دور از ذهن نیست.

پوند: معمای استرلینگ

این هفته توجه زیادی به بازار اوراق قرضه بریتانیا جلب شده؛ جایی که بازده اوراق گیلت (Gilt) پیش از انتخابات محلی روز پنجشنبه به بالاترین سطوح چندساله رسیده است.

تیم استراتژی نرخ بهره معتقد است فروش گسترده Giltها الزاماً ناشی از انتخابات محلی نیست، زیرا اختلاف بازده Gilt با سوآپهای پوندی نسبتاً باثبات مانده است. این موضوع میتواند توضیح دهد چرا استرلینگ با وجود فشار فروش در بازار اوراق، همچنان عملکرد خوبی داشته است.

اگر این تحلیل درست باشد، هم اوراق Gilt و هم پوند ممکن است در صورت ایجاد چالش جدی برای رهبری حزب کارگر بریتانیا پس از انتخابات محلی، با ریسک نزولی مواجه شوند.

در حال حاضر، EURGBP در محدوده حمایتی 0.8600 تا 0.8610 از حمایت خوبی برخوردار است و انتظار میرود این سطح حفظ شود.