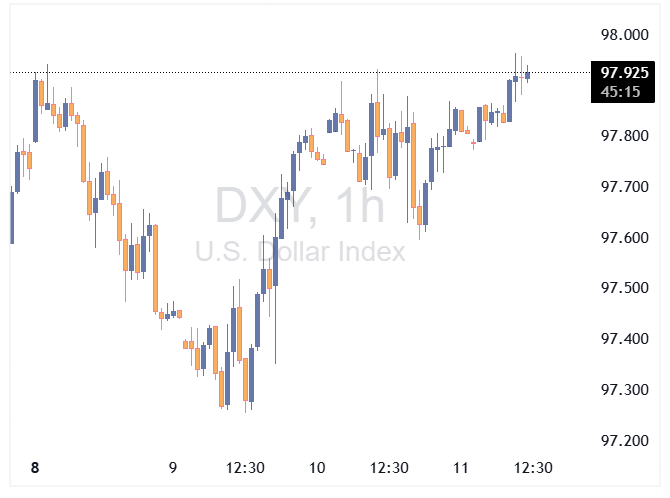

پس از انتشار ضعیف شاخص تولیدکننده (PPI) در روز گذشته، احتمال اینکه شاخص قیمت مصرفکننده (CPI) هسته امروز آمریکا بالاتر از پیشبینی اجماع ۰.۳٪ ماهانه باشد، کاهش یافته است. ما انتظار داریم پس از انتشار امروز، اطمینان بیشتری نسبت به سه نوبت کاهش نرخ بهره فدرال رزرو تا پایان سال شکل بگیرد و دلار آمریکا ضعیفتر شود. در منطقه یورو، نشست بانک مرکزی اروپا (ECB) احتمالاً تأثیر چندانی بر بازار فارکس نخواهد داشت و تنها ریسکهای نزولی جزئی برای یورو وجود دارد. ژئوپلیتیک همچنان در حاشیه مانده است.

دلار آمریکا: انتظار برای رشد ۰.۳٪ ماهانه در CPI هسته

نوسانات بازار فارکس از ابتدای ماه کمی افزایش یافته است، اما همچنان بسیار پایینتر از سطوح بهار و حتی اوایل ماه اوت قرار دارد. افزایش ریسکهای ژئوپلیتیکی در خاورمیانه (حمله اسرائیل به قطر) و اروپا (سرنگونی پهپادهای روسی در لهستان) نتوانسته واکنش بزرگی در بازار فارکس ایجاد کند. به نظر میرسد بازارها این رویدادها را بهعنوان تهدیدی جدی برای تشدید تنشها تلقی نمیکنند.

در این مرحله، دادههای اقتصادی آمریکا همچنان اصلیترین محرک احتمالی یک شوک بزرگتر در نوسانات فارکس هستند. امروز دادههای شاخص قیمت مصرفکننده آمریکا (CPI ماه اوت) منتشر میشود و ما مانند اجماع بازار انتظار داریم عدد هسته ۰.۳٪ ماهانه باشد.

دیروز شاخص قیمت تولیدکننده آمریکا (PPI) بهطور محسوسی ضعیف بود و هم شاخص کل و هم هسته ۰.۱-٪ ماهانه افت کردند. همچنین ارقام ماه ژوئیه با بازنگری ۰.۲ واحد درصد کاهش یافت و اکنون رشد ۰.۷٪ ماهانه نشان میدهد، در حالی که پیشتر ۰.۹٪ گزارش شده بود. عامل اصلی این تغییر، کاهش شدید ۱.۷-٪ ماهانه در «خدمات تجاری» بود – معیاری که بهعنوان نماینده حاشیه سود شرکتها در نظر گرفته میشود. این امر نشان میدهد که شرکتها در حال حاضر افزایش هزینههای ناشی از تعرفهها را جذب کردهاند و آن را به مصرفکنندگان منتقل نکردهاند.

این رفتار میتواند بازتابی از احتیاط نسبت به چشمانداز تقاضای نهایی یا یک استراتژی آگاهانه برای اجتناب از افزایش قیمت و ریسک واکنش منفی عمومی یا سیاسی باشد. در هر صورت، این موضوع اعتماد بیشتری ایجاد میکند که چاپ آتی CPI از ۰.۳٪ ماهانه فراتر نرود و همین امر میتواند شرطبندیها روی سه کاهش ۲۵ واحد پایه نرخ بهره فدرال رزرو تا پایان سال را تقویت کند. مگر اینکه امروز شاهد کاهش چشمگیرتر از انتظار در تورم باشیم، گمانهزنی درباره کاهش ۵۰ واحد پایه در هفته آینده مهار خواهد شد.

ما معتقدیم ریسکها امروز به سمت تضعیف دلار متمایلاند، زیرا دادههای نسبتاً ملایم CPI میتواند مجوز ورود دوباره به موقعیتهای فروش دلار را صادر کند که احتمالاً برخی سرمایهگذاران پیش از انتشار دادهها آنها را کنار گذاشته بودند.

بانک مرکزی اروپا (ECB): ریسک محدود از نشست امروز

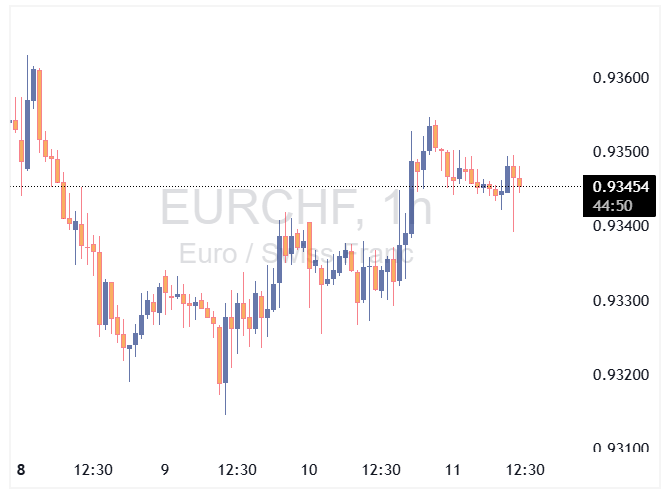

همانطور که گفته شد، بازارها نگرانی زیادی از رویدادهای لهستان نشان ندادهاند. زلوتی (ارز کشور لهستان) امروز صبح کمی تحت فشار قرار گرفت، اما تنها ۰.۶٪ در برابر دلار و ۰.۴٪ در برابر یورو از دست داده است. یکی دیگر از معیارهای ژئوپلیتیکی اروپا – یعنی جفتارز EURCHF – حتی پس از اظهارات انبساطی بانک ملی سوئیس روز گذشته، روند صعودی داشته است.

رویکرد بازار به وضعیت اوکراین-روسیه همچنان محتاطانه اما نسبتاً خوشبینانه باقی مانده است؛ زیرا سودهای ارزهای پرریسک اروپایی در ماه اوت هنوز پس گرفته نشده، با وجود اینکه پیشرفت محسوسی در مسیر آتشبس حاصل نشده است. منافع یورو از این روند چندان قابلتوجه نبوده و ریسکهای نزولی ناشی از تعدیل خوشبینی هم نباید فشار زیادی بر یورو وارد کند.

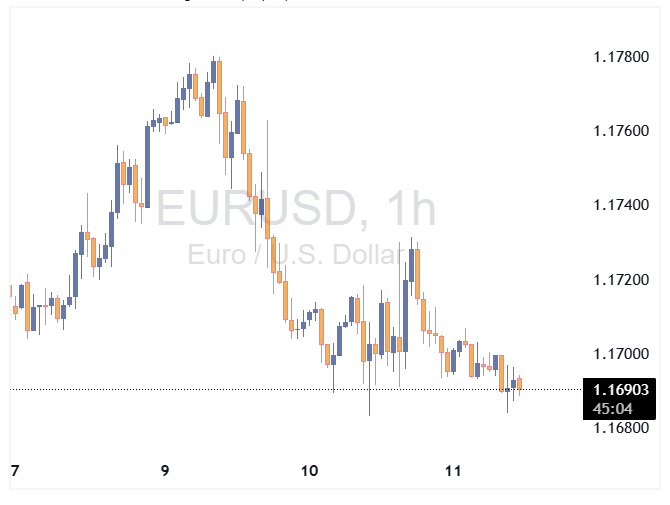

رویداد مهم امروز در منطقه یورو نشست بانک مرکزی اروپاست. همانطور که در پیشنمایش اشاره شد، ممکن است بازارها مخالفت «داویشها» با روایت «شرایط خوب» که توسط کریستین لاگارد و «هاوکیشها» مطرح میشود را دستکم گرفته باشند. با این حال، ارتباطات اخیر و CPI هسته بالاتر از اجماع این احتمال را افزایش داده است که بانک مرکزی اروپا به پایان چرخه کاهش نرخ بهره خود رسیده باشد.

با توجه به آشفتگی سیاسی در فرانسه که همچنان در صدر اخبار است، بازارها احتمالاً هنوز تمایلی به حذف کامل ۱۵ واحد پایه کاهش نرخ بهره باقیمانده برای سال ۲۰۲۶ ندارند. در مجموع، ما انتظار یک نشست آرام با تأثیر محدود بر بازار فارکس را داریم. اگر قرار باشد اتفاقی بیفتد، ممکن است کمی تضعیف یورو رخ دهد، زیرا هرگونه اشاره به اوراق قرضه فرانسه میتواند بهعنوان نشانهای انبساطی تعبیر شود. فعلاً ما انتظار بازگشت و تثبیت EURUSD در محدوده ۱.۱۷۰ تا ۱.۱۷۵ پیش از تعطیلات آخر هفته را داریم.

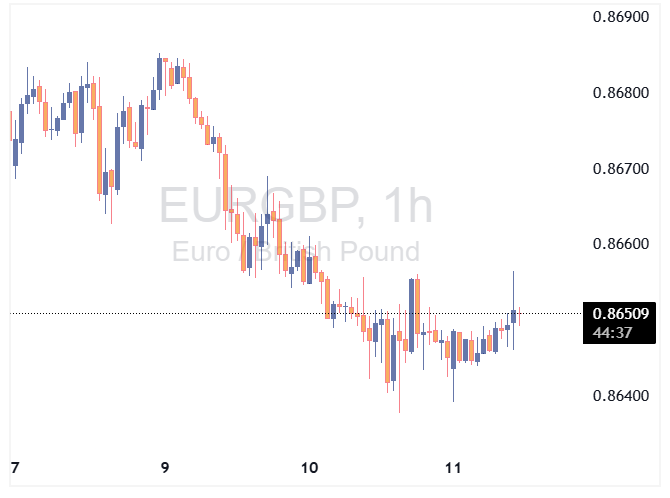

پوند: تقویت ادامهدار

پوند در برابر یورو به تقویت خود ادامه داده است، زیرا روایت مربوط به مشکلات شدید بازپرداخت بدهی در بریتانیا کمی از شدت افتاده است. در مورد اوراق بدنام ۳۰ ساله، گیلدهای بریتانیا از ابتدای ماه عملکرد بهتری نسبت به بقیه اروپا داشتهاند و اکنون بازدهی آنها ۲۵ واحد پایه پایینتر از اوج ۵.۷۴٪ در ۳ سپتامبر قرار گرفته است.

حساسیت بالاتر پوند نسبت به یورو و دلار در برابر فروش اوراق بلندمدت همچنان به معنای وجود ریسکهای نزولی است، بهویژه در آستانه یک دوره پرآشوب پیش از بودجه ۲۶ نوامبر. با این حال، نرخهای بالای کوتاهمدت تحت هدایت یک بانک مرکزی انگلیس متمایل به سیاست انقباضی، همچنان پوند را در دورههای ثبات اوراق، به یک ارز گران برای فروش در برابر یورو تبدیل کرده است.

بریتانیا فردا صبح دادههای تولید ناخالص داخلی ماه ژوئیه را منتشر میکند، هرچند این داده در حال حاضر عامل تعیینکننده اصلی برای دیدگاههای کمیته سیاستگذاری پولی (MPC) نیست. هفته آینده، دادههای مهم اشتغال و تورم ماه اوت منتشر خواهند شد. تا آن زمان، انتظار میرود EURGBP همچنان در مسیر نزولی آرام باقی بماند.

منبع: ING