ین ژاپن ممکن است در آستانه تعطیلی دولت آمریکا بهعنوان یک دارایی امن عملکرد بهتری داشته باشد.

امروز تمرکز بازار بر دادههای اقتصادی است، بهویژه گزارش JOLTS برای ماه اوت که پس از آمار ضعیف ماه ژوئیه با دقت دنبال میشود. همچنین احتمال تأخیر در انتشار آمار اشتغال نیز وجود دارد.

در همین حال، موضع انقباضی بانک مرکزی استرالیا دیدگاه صعودی نسبت به دلار استرالیا را تقویت کرده است.

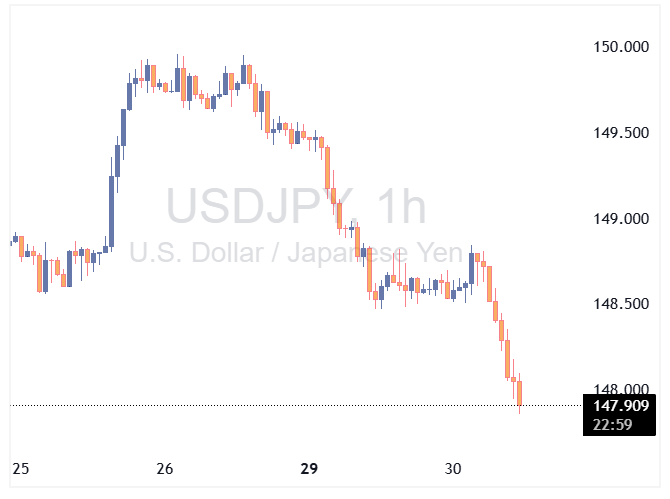

دلار آمریکا: جفت ارز USDJPY جذاب است

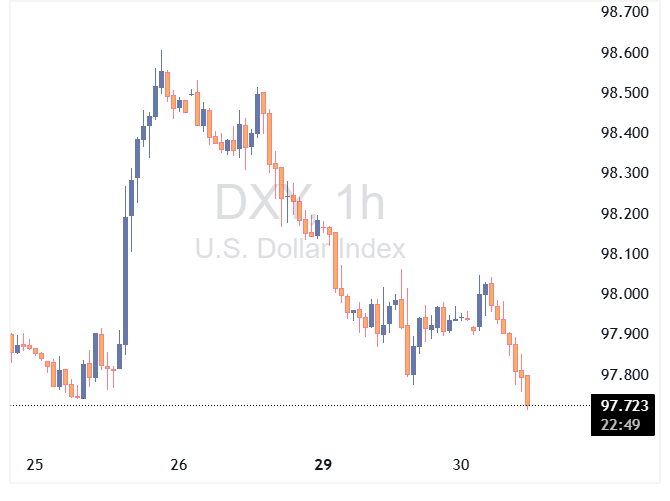

دلار آمریکا تحت فشار ناشی از افزایش احتمال تعطیلی دولت و کاهش قیمت نفت قرار گرفته و ین ژاپن در این میان بهترین عملکرد را داشته است.

رئیسجمهور ترامپ اعلام کرده که تعطیلی دولت از فردا محتمل است، چرا که مذاکرات کنگره پیشرفت چندانی نداشته است.

در دوره تعطیلی دولت، کاهش نرخ USDJPY میتواند همچنان معامله محبوبی باقی بماند. در تعطیلی سالهای ۲۰۱۸–۲۰۱۹، این جفت ارز ۱.۵٪ افت کرد و اکنون طبق مدل ما، ۱٪ بالاتر از ارزش منصفانه کوتاهمدت خود معامله میشود.

در حوزه نفت، تیم کالای ما (تیم تحلیل ING) همچنان بر ریسکهای نزولی قیمت انرژی تا پایان سال تأکید دارد که این موضوع به نفع ین و یورو و به ضرر دلار و دلار کانادا خواهد بود.

تمرکز امروز همچنین به دادههای اقتصادی آمریکا بازمیگردد. هفته آمار اشتغال با گزارش JOLTS آغاز میشود.

یادآوری میشود که گزارش ماه ژوئیه ضعیف بود: فرصتهای شغلی کاهش یافت و اخراجها افزایش پیدا کرد.

همچنین دادههای اعتماد مصرفکننده کنفرانس بورد برای سپتامبر امروز منتشر میشود؛ اجماع بازار انتظار کاهش از ۹۷.۴ به ۹۶.۰ را دارد.

سخنرانیهای امروز شامل بوستیک، جفرسون، کالینز و گولزبی خواهد بود.

دادههای امروز میتوانند تأثیر قابلتوجهی بر دلار داشته باشند، چرا که اکنون موقعیت بازار متعادلتر شده و دیدگاه کلان کمتر بدبینانه است.

در حال حاضر، شکاف ۸ نقطه پایه بین قیمتگذاری بازار (۴۲ نقطه پایه) برای پایان سال و پیشبینی داتپلات میانگین فدرال رزرو وجود دارد.

از نظر ما، این شکاف باعث میشود احتمال بازتسعیر انقباضی کمتر شود و فضای بیشتری برای بازگشت به مواضع انبساطی فراهم گردد؛ یعنی ریسک نزولی برای دلار وجود دارد.

با این حال، نباید فراموش کرد که شتاب دادههای اقتصادی آمریکا بهبود یافته و تیم اقتصاد ما احتمال غافلگیری صعودی در آمار اشتغال را پیشبینی میکند —آماری که قرار است جمعه منتشر شود اما ممکن است به دلیل تعطیلی دولت به تعویق بیفتد.

یورو

قیمت نفت دیروز پس از گزارشهایی مبنی بر احتمال افزایش عرضه از سوی اوپکپلاس کاهش یافت.

با این حال، ناتوانی نفت برنت در عبور از سطح ۷۰ دلار نشان میدهد که بازار همچنان تمایلی به قیمتگذاری کامل ریسکهای ژئوپلیتیکی ندارد.

اکنون مشخص شده که واکنش بازار فارکس به تحولات ژئوپلیتیکی نیازمند محرکهای بسیار قویتری است و مسیر کوتاهمدت EURUSD عمدتاً تابع دادههای کلان آمریکا خواهد بود.

تنها محرک سمت منطقه یورو در این هفته، دادههای تورم (CPI) خواهد بود. فرانسه و آلمان امروز آمار مقدماتی سپتامبر را منتشر میکنند.

انتظار میرود تورم کلی در این ماه افزایش یابد، که میتواند فشار بر بانک مرکزی اروپا برای تغییر موضع محتاطانه فعلی را کاهش دهد و در حاشیه به نفع یورو باشد.

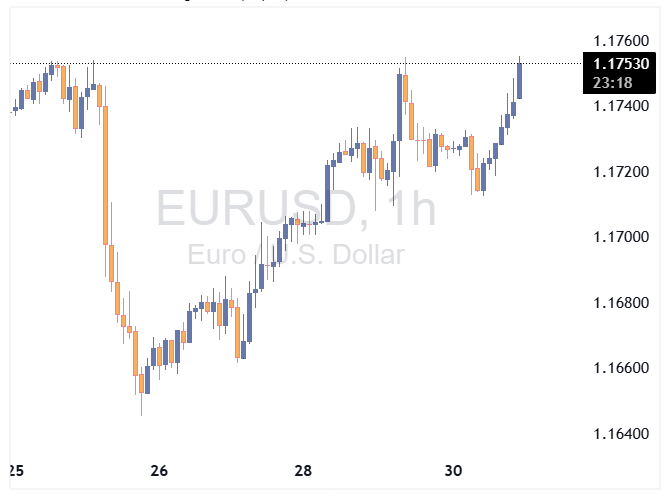

تعطیلی احتمالی دولت آمریکا میتواند ریسک صعودی برای EURUSD ایجاد کند و این جفت ارز ممکن است در روزهای آینده سطح ۱.۱۸۰ را آزمایش کند.

با این حال، ما همچنان معتقدیم که ین ژاپن گزینه جذابتری برای معامله در شرایط تعطیلی دولت است.

امروز همچنین رویداد بانک مرکزی در هلسینکی برگزار میشود که شامل سخنرانیهایی از اعضای بانک مرکزی اروپا—از جمله رئیس بانک، کریستین لاگارد—و همچنین رئیس بانک مرکزی سوئد و برخی سیاستگذاران بانک انگلستان خواهد بود.

دلار استرالیا

بانک مرکزی استرالیا نرخ بهره را بدون تغییر نگه داشت و در بیانیه و نشست خبری، لحنی نسبتاً انقباضی اتخاذ کرد.

رئیس بانک، میشل بولاک، نگرانیهای خود را درباره چسبندگی قیمتها تکرار کرد، هرچند به نوسانات ماهانه CPI نیز اذعان داشت.

بازار کار قوی نیز در ارزیابی انقباضیتر نقش داشته، با وجود عدم قطعیتهای اقتصادی قابل توجه.

اکنون بازار تنها ۱۰ نقطه پایه کاهش نرخ برای نشست نوامبر و ۱۳ نقطه پایه تا دسامبر قیمتگذاری کرده است.

پیشبینی ما همچنان این است که بانک مرکزی استرالیا در سهماهه چهارم دوباره نرخ را کاهش دهد، اما اکنون ریسکها متوازنتر شدهاند.

انتظار میرود نرخهای کوتاهمدت بالاتر بروند و حساسیت دلار استرالیا نسبت به دادههای تورم و اشتغال افزایش یابد.

دلار استرالیا یکی از ارزهای محبوب ما (تیم تحلیل ING) در آستانه این نشست بود و معتقدیم هنوز فضای رشد بیشتری دارد، بهویژه در برابر ارزهایی که داستان سیاست پولی داخلی ضعیفتری دارند (مانند دلار کانادا).

در جفت ارز AUDUSD، همچنان هدف ما سطح ۰.۶۸ در سهماهه چهارم است.

منبع: ING