لکورنو، نخستوزیر فرانسه، موفق شد حزب سوسیالیست را با خود همراه کند و اکنون شانس خوبی برای نجات از رأی عدم اعتماد فردا و تصویب بودجه دارد. مقداری از پریمیوم ریسک (Risk Premium) در یورو کاهش یافته است، در حالی که دلار آمریکا از بهبود تمایلات ریسکپذیری و اظهارات نسبتاً انبساطی (داویش) پاول، رئیس فدرال رزرو، ضربه خورده است. اخبار تجاری آمریکا و چین و گزارش «کتاب بژ» فدرال رزرو محرکهای اصلی امروز خواهند بود.

دلار آمریکا: اصلاح قیمتی ناشی از ریسک، نه تجارت

دلار بخش قابل توجهی از رالی اخیر خود را از دست داده است، که این امر با بهبود تمایلات ریسکپذیری، سخنرانی جروم پاول، رئیس فدرال رزرو و خنثی شدن موقعیتهای فروش یورو که با ریسکهای سیاسی فرانسه مرتبط بودند، تسهیل شد. در همین حال، تنشهای تجاری آمریکا و چین ادامه دارد و رئیسجمهور ترامپ در واکنش به خودداری چین از خرید سویای آمریکا، تهدید به توقف واردات روغن پخت و پز چینی کرده است. با این حال، جهش شبانه دلار استرالیا نشان میدهد که تنشهای تجاری محرک اصلی اصلاح قیمتی دلار آمریکا نبودهاند.

تمایلات ریسکپذیری در طول روز سهشنبه بهبود یافتند – که با درآمدهای قوی بانکهای آمریکایی تقویت شد – و سپس سخنرانی پاول تیترهای نسبتاً انبساطی را اضافه کرد: سرعت کندتر در اشتغالزایی، تورم قابل تحمل و احتمال بازگشت از انقباض کمی (QT). با این حال، موضع کلی سیاست پولی نسبت به سپتامبر عمدتاً بدون تغییر باقی ماند. قیمتگذاری بازار برای فدرال رزرو، کاهش ۴۸ نقطه پایه تا پایان سال است، و ما (تیم تحلیل ING) تردید داریم که این میزان پیش از رسیدن دادههای جدید تورم و اشتغال، تغییر زیادی کند.

در بخش دادهها، نظرسنجی کسبوکارهای کوچک NFIB ترکیبی بود. خوشبینی به زیر ۱۰۰ سقوط کرد اما بالاتر از میانگین سال ۲۰۲۴ باقی ماند، در حالی که زیرشاخص «برنامههای استخدام» برای چهارمین ماه متوالی افزایش یافت.

تمرکز امروز بر گزارش «کتاب بژ» فدرال رزرو است. اقتصاددان ما برای ایالات متحده اشاره میکند که « کتاب بژ» در کاهش ۵۰ نقطه پایه نرخ بهره در سپتامبر ۲۰۲۴ نقش کلیدی ایفا کرد. نسخه اوت این گزارش به توقف فعالیت و ثابت ماندن یا کاهش اشتغال در تقریباً تمام مناطق اشاره داشت. ما انتظار بهبود قابل توجهی را این بار نداریم، که باید از کاهش ۲۵ نقطه پایه نرخ بهره در اواخر این ماه حمایت کند.

پس از اصلاح شدید دیروز، سطح مورد نیاز برای افت بیشتر دلار بالاتر رفته است. اما با ادامه حمایت سود شرکتها از تمایلات ریسکپذیری و پتانسیل گزارش «کتاب بژ» برای نشان دادن علائم هشدار، توازن ریسکها امروز همچنان به طور نسبی برای دلار منفی باقی میماند.

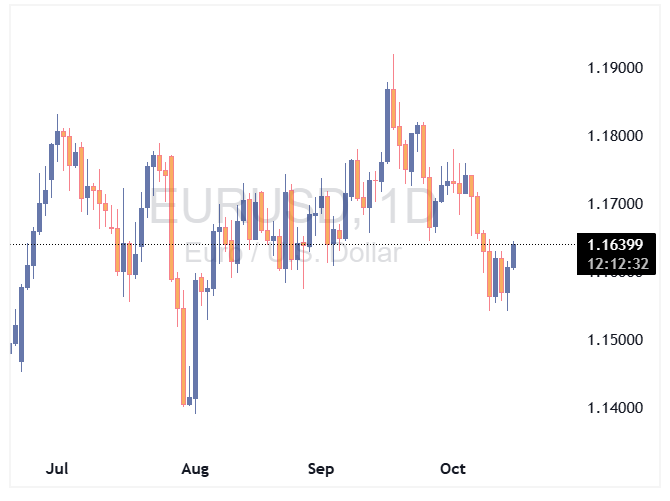

یورو: بالاخره یک خبر خوب

یورو دیروز پس از تحولات سیاسی مثبت در فرانسه، حمایت پیدا کرد. سباستین لکورنو، نخستوزیر، متعهد شد اصلاحات بازنشستگی را به تعویق بیندازد، که این یک خواسته کلیدی از سوی حزب سوسیالیست بود. حزب سوسیالیست نیز در مقابل اعلام کرد که از رأی عدم اعتماد فردا حمایت نخواهد کرد. با حمایت سوسیالیستها، شانس تصویب بودجه به طور قابل ملاحظهای بهبود یافته است، حتی اگر تعداد آرا در پارلمان همچنان فشرده باشد.

پیشنویس بودجه، کاهش کسری بودجه از ۵.۴٪ به ۴.۷٪ در سال جاری را هدف قرار داده است، اگرچه توقف اصلاحات بازنشستگی ممکن است اعتماد بازار به تثبیت مالی بلندمدت را خدشهدار کند.

با این حال، با بازگشت اسپرد ۱۰ ساله اوراق قرضه فرانسه (OAT) به آلمان (Bund) به زیر ۸۰ نقطه پایه – کمترین سطح در یک ماه گذشته – یورو کمتر شکننده به نظر میرسد. اگر لکورنو از رأی عدم اعتماد جان سالم به در ببرد، جفتارز EURUSD میتواند کمی بالاتر برود و احتمالاً حمایت قوی حول سطح ۱.۱۶۰ ایجاد کند.

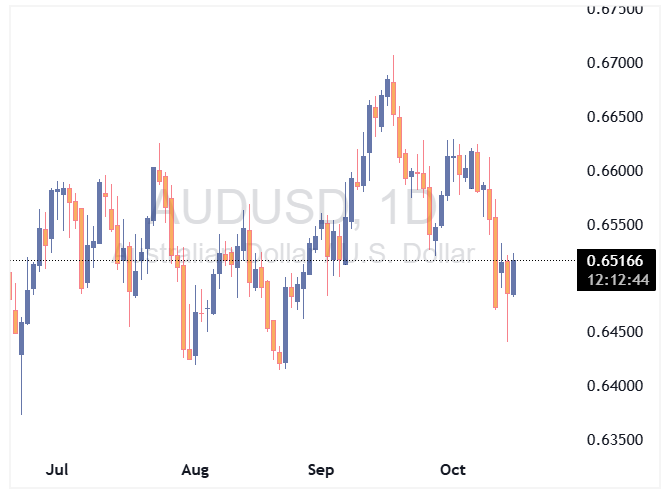

دلار استرالیا: دادههای اشتغال در کانون توجه اما تنشهای تجاری غالب هستند

استرالیا دادههای اشتغال سپتامبر را امروز صبح (به وقت محلی) منتشر میکند، که اجماع انتظار افزایش ۲۰ هزار نفری اشتغال را پس از کاهش ۵ هزار نفری در ماه اوت دارد. پیشبینی میشود نرخ بیکاری از ۴.۲٪ به ۴.۳٪ افزایش یابد، اگرچه این امر بعید است که موجب نگرانی بانک مرکزی استرالیا شود، مگر اینکه شاهد گزارش ضعیف دیگری یا افزایش شدیدتر بیکاری باشیم. در حال حاضر، تمرکز بر روی تورم است، با انتشار شاخص قیمت مصرفکننده سه ماهه سوم در ۲۹ اکتبر. ما فکر میکنیم این داده میتواند کاهش نرخ بهره تا پایان سال را تأیید کند، هرچند نه به زودی در نشست ۴ نوامبر.

با این وجود، دلار استرالیا به دلیل جایگاه خود به عنوان حساسترین ارز گروه G10 نسبت به چین، همچنان به شدت به اخبار تجاری آمریکا و چین گره خورده است. رالی شبانه نشان میدهد که نگرانیهای بازار کمی آرامتر شده است، اما تشدید بیشتر تنشها تأثیر شدیدی بر AUD خواهد داشت، به ویژه در برابر پناهگاههای امن جایگزین مانند یورو، ین و فرانک سوئیس. برای جفتارز AUDUSD، واکنش به این بستگی دارد که آیا تعرفههای جدید فشار گستردهتری بر داراییهای آمریکا و دلار وارد میکنند یا خیر.

با فرض اینکه در پایان ماه اکتبر نشست ترامپ و شی جین پینگ با آشتی همراه باشد، هدف ما برای AUDUSD در پایان سال، یعنی ۰.۶۸۰، همچنان قابل قبول به نظر میرسد.

منبع: ING