دلار همچنان مورد تقاضا باقی مانده است؛ زیرا نگرانیها درباره بازار اعتباری آمریکا همچنان در حال کاهش است و افت شدید فلزات گرانبها نیز ممکن است حمایت بیشتری برای آن فراهم کرده باشد. با این حال، ادامه رشد دلار از اینجا به بعد احتمالاً دشوارتر خواهد بود. در همین حال، گزارش شاخص قیمت مصرفکننده (CPI) بریتانیا که کمتر از حد انتظار منتشر شد، ریسکهای نزولی را برای پوند افزایش داده است، چراکه اکنون احتمال کاهش نرخ بهره از سوی بانک مرکزی انگلستان تا پایان سال بیشتر شده است.

دلار آمریکا: حفظ قدرت فعلی به این آسانی نیست

دلار در این هفته به روند تقویت خود ادامه داده است، چراکه نگرانیها در مورد بازار اعتباری آمریکا بهنظر میرسد بهطور کامل از بازار فارکس خارج شده باشد. اصلاح بسیار بزرگ قیمت طلا در روز گذشته احتمالاً مقداری از این حمایت را به دلار افزوده است.

در گزارش سنتیمنت روز گذشته اشاره کردیم که دلار میتوانست تا سطوح فعلی به لطف ثبات سنتیمنت در اقتصاد آمریکا تقویت شود، اما ادامه این روند صعودی از اینجا به بعد دشوارتر خواهد بود؛ مگر اینکه بازارها دلیلی برای حذف یکی از سه کاهش نرخ بهره فدرال رزرو که برای ماه مارس پیشبینی شده، پیدا کنند.

محتملترین عامل برای چنین بازتسعیر انقباضی در سیاست پولی این هفته، انتشار رقم بالاتر از انتظار شاخص قیمت مصرف کننده در روز جمعه خواهد بود – که البته ما (تیم تحلیل ING) انتظار چنین نتیجهای را نداریم.

یکی از عواملی که میتواند دوباره شکنندگی دلار را تقویت کند، تنشهای میان آمریکا و چین است؛ بهویژه پس از آنکه ترامپ روز گذشته گفت ممکن است دیدار او با رئیسجمهور چین، «شی جینپینگ»، که قرار بود هفته آینده برگزار شود، انجام نگیرد. فعلاً این موضوع بیشتر به عنوان نوعی «بازی با آتش سیاسی» (brinkmanship) تلقی میشود، اما لحن چین در این مذاکرات تندتر شده و بازارها احتمالاً جانب احتیاط را رعایت نمیکنند.

لغو دیدار الزاماً به معنای افزایش تعرفهها نیست اما میتواند سنتیمنت ریسک را تضعیف کرده و بر دلار فشار وارد کند.

یورو: سیگنالهای متناقض درباره اوکراین

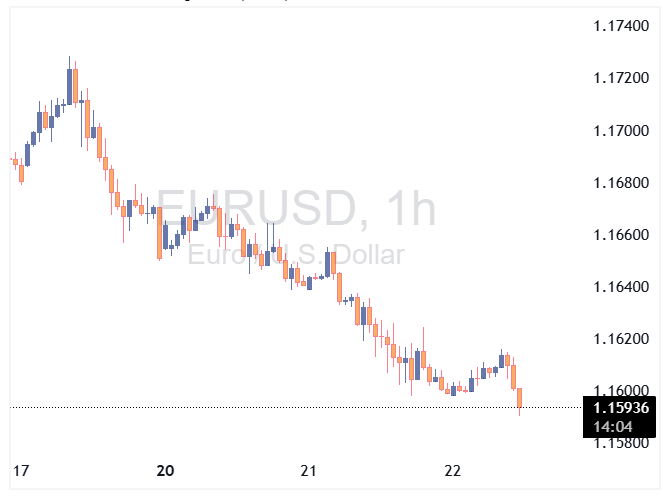

جفتارز EURUSD در حال آزمایش سطح حمایتی ۱.۱۶۰ است، اما همانطور که در بالا اشاره شد، ما اطمینان زیادی به ادامه رشد دلار از این سطوح نداریم، مگر اینکه دادههای اقتصادی جدیدی منتشر شود.

در همین حال، دیدار ترامپ و پوتین در بوداپست فعلاً لغو شده است، بر اساس گزارشها در حالی که کشورهای اروپایی در حال همکاری با اوکراین برای تدوین یک طرح صلح ۱۲ مادهای هستند.

این تحولات، نگاه فوقالعاده محتاط بازارها نسبت به احتمال آتشبس در اوکراین را تأیید میکند. ما همچنان بر این باوریم که واکنش معنادار بازار تنها زمانی رخ خواهد داد که پیشرفت واقعی و ملموسی حاصل شود – نه صرفاً گمانهزنی.

امروز کریستین لاگارد، رئیس بانک مرکزی اروپا، در یک مراسم سخنرانی خواهد کرد اما احتمالاً به سیاست پولی اشارهای نخواهد داشت. به هر حال، بعید است سخنان او از چارچوب بیطرفانه و محتاطانه کنونی فاصله بگیرد.

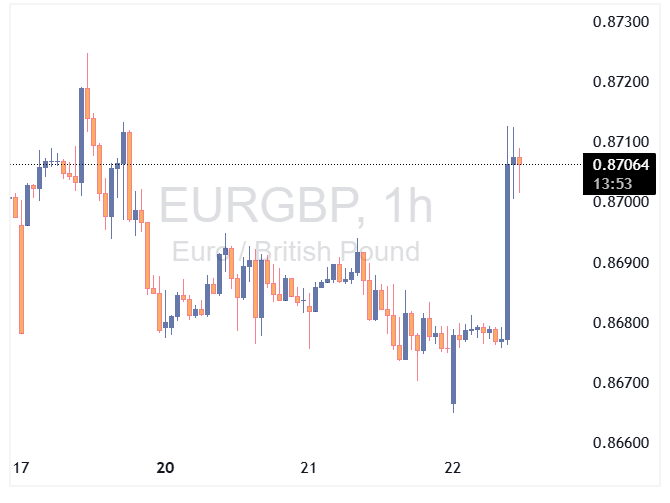

پوند: انتشار تورم داویش

گزارش تورم بریتانیا برای ماه سپتامبر که امروز صبح منتشر شد، سیگنالی انبساطی برای بانک انگلستان ارسال کرده و بر پوند فشار وارد کرده است. تورم کلی بدون تغییر در سطح ۳.۸٪ باقی مانده (درحالیکه انتظار ۴.۰٪ بود) و تورم هسته از ۴.۶٪ به ۳.۵٪ کاهش یافته است. شاخص CPI خدمات نیز در سطح ۳.۷۵٪ تثبیت شد، در حالیکه پیشبینیها ۳.۸٪ بود و این رقم ۰.۳ واحد درصد پایینتر از آخرین برآورد بانک انگلستان است.

اقتصاددان ما (تیم تحلیل ING) در حوزه بریتانیا اشاره میکند که بزرگترین غافلگیری انبساطی از جانب قیمت مواد غذایی بوده است – بخشی که اخیراً نگرانی اصلی بانک انگلستان محسوب میشد – چراکه در این ماه کاهش یافته و اکنون ۰.۵ واحد درصد کمتر از پیشبینیهای ماه آگوست بانک مرکزی است.

برآورد ما این است که سطح ۳.۸٪ سقف تورم کلی محسوب میشود و انتظار داریم این رقم در سه ماه باقیمانده سال در محدوده ۳.۵٪ باقی بماند و از ژانویه شروع به کاهش کند.

با این حال، این دادهها بهاندازهای نیستند که کاهش نرخ بهره در نشست ماه نوامبر را دوباره محتمل کنند، اما قطعاً احتمال کاهش نرخ در دسامبر را افزایش میدهند. در این زمینه، «بودجه پاییزی» نقش کلیدی خواهد داشت؛ چراکه تعهد سختگیرانهتر به انضباط مالی میتواند جرقهای برای یک «کاهش کریسمسی» باشد.

بازارها در حال حاضر ۱۰ نقطه پایه کاهش نرخ بهره برای دسامبر را در قیمتها لحاظ کردهاند، که فضای زیادی برای بازتسعیر انبساطی و تضعیف پوند در هفتههای آینده باقی میگذارد – حتی اگر پیشبینی رسمی ما هنوز بهطور جزئی کاهش نرخ در فوریه را محتملتر بداند.

پیشبینی ما همچنان بر افزایش جفتارز EURGBP تا پایان سال است، با هدف ۰.۸۸.

منبع: ING