دادههای کلیدی اقتصاد آمریکا بلافاصله پس از بازگشایی دولت منتشر نخواهد شد، اما ژاپن ممکن است برای مداخله در بازار، منتظر رویدادی بماند که به تضعیف دلار منجر شود. در همین حال، رشد اقتصادی بریتانیا کمتر از انتظار بود و فشار بیشتری بر پوند وارد کرد؛ ارزی که از قبل نیز تحت تأثیر ریسکهای سیاسی قرار داشت. دادههای قوی بازار کار استرالیا نیز از دیدگاه صعودی ما (تیم تحلیل ING) نسبت به دلار استرالیا حمایت میکند.

دلار آمریکا: نگاهها همچنان به جفتارز USDJPY دوخته شده است

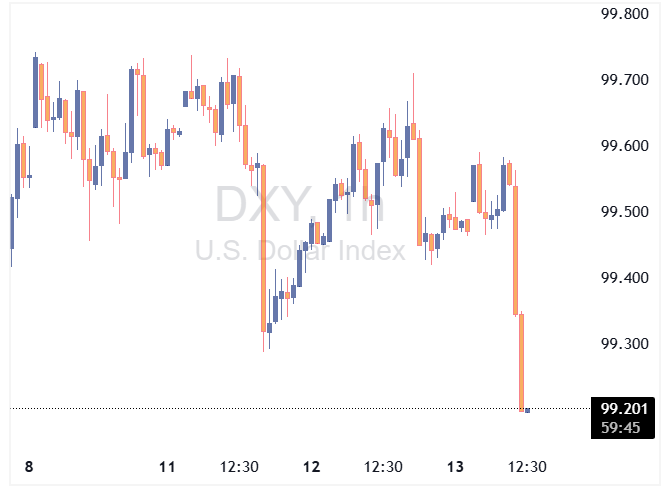

پایان تعطیلی دولت آمریکا در مجموع تأثیر چندانی بر بازار فارکس نداشته است. کاخ سفید اعلام کرده که دادههای اشتغال ماه اکتبر و شاخص قیمت مصرفکننده احتمالاً منتشر نخواهند شد، به همین دلیل انتظار میرود که نوسانات بازار بهتدریج و با تأخیر افزایش یابد.

در حال حاضر، میانگین نوسان ضمنی یکماهه در میان ارزهای گروه ده (G10) با بزرگترین فاصله مثبت ۱.۱ واحدی نسبت به نوسان تحققیافتهی یکماهه از ماه آوریل تاکنون معامله میشود. این وضعیت عمدتاً ناشی از سطح بسیار پایین نوسانات واقعی است اما همزمان نشانهای است از اینکه بازارها در حال قیمتگذاری برای تغییرات احتمالی ناشی از دادههای اقتصادی آمریکا در هفتههای آینده هستند.

در عین حال، میزان «پوزیشنهای باز» (open interest) در آپشنهای خرید اوراق خزانهداری آمریکا (bullish Treasury options) در چند روز گذشته به شکل قابل توجهی افزایش یافته است. این امر نشان میدهد که انتظار غالب بازار، انتشار دادههای ضعیف از اقتصاد آمریکا و در نتیجه بازنگری انبساطیتر در مسیر سیاستهای فدرال رزرو است. این دیدگاه با برآورد ما نیز همراستا است. با توجه به اینکه بازار تنها ۱۵ نقطه پایه (۰.۱۵٪) کاهش نرخ بهره را برای دسامبر در قیمتها لحاظ کرده است، فضای زیادی برای تأثیرگذاری نرخهای کوتاهمدت بر دلار وجود دارد.

مقامات ژاپنی احتمالاً امیدوارند این پیشبینی درست باشد، زیرا جفتارز USDJPY در محیطی با نوسان پایین و تمایل بازار به داراییهای پرریسک همچنان در حال افزایش است. دیروز این جفتارز برای مدتی سطح ۱۵۵.۰ را نیز شکست، در حالیکه وزارت دارایی ژاپن همچنان سیگنالهای هشداردهنده ارسال میکند. اکنون بهطور قطع وارد محدودهی «احتمال مداخله ارزی» شدهایم؛ با این حال، حتی اگر مداخله در دستور کار باشد، برخی تحلیلگران معتقدند وزارت دارایی ممکن است تا زمان از سرگیری انتشار دادههای اقتصادی آمریکا صبر کند.

به یاد داشته باشید که در ژوئیه سال گذشته، وزارت دارایی ژاپن در واکنشی غیرمنتظره، پس از انتشار دادههای تورمی ضعیفتر از انتظار در آمریکا، مداخله کرد؛ یعنی برخلاف سنت گذشته، در زمان کاهش دلار مداخله نمود، نه هنگام رشد آن. اگر برداشت ما درست باشد و وزارت دارایی فعلاً به مداخلهی لفظی بسنده کند، ممکن است بازارها در هفتههای آینده همچنان محدودهی بالایی تحمل نرخ USDJPY را در سطح ۱۵۶ تا ۱۵۷ آزمایش کنند.

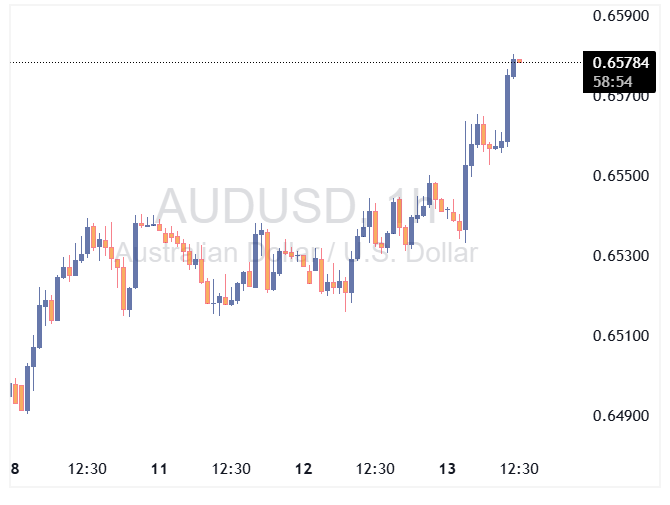

دلار استرالیا: دادههای قوی اشتغال از دلار استرالیا حمایت میکند

در سایر بازارهای گروه ده (G10)، دادههای اشتغال ماه اکتبر استرالیا شب گذشته قویتر از انتظار منتشر شد. نرخ بیکاری از ۴.۵٪ در ماه سپتامبر به ۴.۳٪ کاهش یافت که نشان میدهد افزایش قبلی یک نوسان موقتی بوده است. اشتغال در این ماه به میزان ۴۲ هزار شغل جدید افزایش یافته که سریعترین رشد از ماه آوریل تاکنون است و تماماً ناشی از رشد اشتغال تماموقت بوده است.

در نتیجه، دلار استرالیا در حال صعود است، چرا که چشمانداز کاهش بیشتر نرخ بهره توسط بانک مرکزی استرالیا به تعویق افتاده است. ما تنها انتظار یک مرحله کاهش دیگر در سال ۲۰۲۶ را داریم. دلار استرالیا همچنان محبوبترین ارز ما در میان گروه ده تا ابتدای سال آینده محسوب میشود و هدف قیمتی ما برای آن سطح ۰.۶۸ تا اواسط سال ۲۰۲۶ است.

یورو: اجماع بازار همچنان صعودی است

در وبینار (ING) چشمانداز بازار فارکس که دیروز برگزار کردیم (قابل مشاهده مجدد است)، نظرسنجیای انجام دادیم که از شرکتکنندگان پرسید: «پیشبینی شما از نرخ EURUSD در پایان سال ۲۰۲۶ چیست؟»

نتیجه این بود:

- ۴۰٪ از ۱۰۵ شرکتکننده محدودهی ۱.۲۰ تا ۱.۲۵ را انتخاب کردند (همراستا با پیشبینی ما در سطح ۱.۲۲)،

- ۳۶٪ محدودهی ۱.۱۵ تا ۱.۲۰ را انتخاب کردند،

- ۱۸٪ انتظار کاهش نرخ به محدودهی ۱.۱۰ تا ۱.۱۵ داشتند.

تنها ۲٪ افزایش بیشتر از ۱.۲۵ و ۴٪ کاهش پایینتر از ۱.۱۰ را پیشبینی کردند. این ارقام بهطور کلی با اجماع بازار همخوانی دارد، زیرا پیشبینی غالب برای پایان سال ۲۰۲۶ نرخ EURUSD را در ۱.۲۱ میبیند. همچنین این نتایج تأیید میکند که انتظار عمومی برای سال آینده، نوسانات محدود در این جفتارز است؛ موضوعی که یکی از محورهای کلیدی پیشبینی ما برای سال ۲۰۲۶ نیز محسوب میشود.

در مورد شرایط فعلی، نرخ EURUSD در تلاش برای عبور از سطح ۱.۱۶۰ است. ما همچنان دیدگاهی صعودی نسبت به این جفتارز تا پایان سال داریم، اما اذعان میکنیم که احتمال حرکت قاطعتر در کوتاهمدت هنوز پایین است. بر اساس مدل ارزش منصفانه کوتاهمدت ما، میزان «کمارزشگذاری» یورو نسبت به دلار اکنون تنها ۰.۵٪ است و از نظر بازدهی (معاملات حملی) دلار همچنان ارزی گران برای فروش محسوب میشود.

از دید ما، برای تحقق هدف کوتاهمدت ۱.۱۷۰ در EURUSD، انتشار دادههای ضعیفتر از اقتصاد آمریکا ضروری است. در حال حاضر، انتظار داریم این جفتارز در محدودهای نسبتاً ثابت نوسان کند.

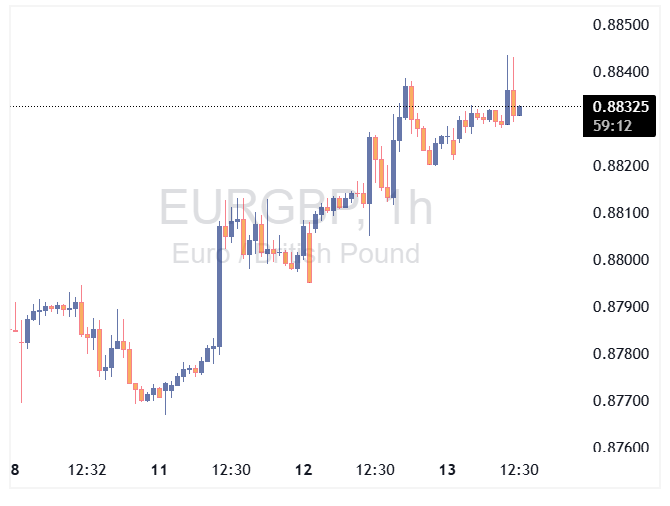

پوند بریتانیا: رشد ضعیف در میان هیاهوی سیاسی

رشد اقتصادی بریتانیا در سهماههی سوم سال کمتر از انتظار بود: ۰.۱٪ بهصورت فصلی و ۱.۳٪ بهصورت سالانه. این نتیجه کار وزیر دارایی، «ریچل ریوِز»، را در آستانهی ارائهی بودجهی جدید سختتر میکند. او باید با اتخاذ سیاستهای مالی محتاطانه اعتماد بازارها را جلب کند، در حالیکه باید از رکود بیشازحد رشد اقتصادی یا تشدید تورم نیز جلوگیری نماید.

همهی این موارد در زمانی رخ میدهد که فضای سیاسی بریتانیا دوباره متلاطم شده است. بازارها در ابتدا گزارشهای مربوط به احتمال چالش رهبری علیه نخستوزیر «استارمر» را جدی نگرفتند، اما با افزایش شایعات دیروز، شاهد افزایش نرخ EURGBP بودیم. برآورد ما نشان میدهد «پریمیوم ریسک» کوتاهمدت یا همان بیشارزشگذاری موقت در این جفتارز اکنون حدود ۱.۲٪ است.

هرچند وقوع یک بازآرایی گسترده در کابینه یا تغییر نخستوزیر پیش از بودجه بعید به نظر میرسد، اما با توجه به اینکه هنوز کاهش نرخ بهره در ماه دسامبر از سوی بانک انگلستان بهطور کامل در قیمتها لحاظ نشده، نگرانی زیادی نسبت به تقویت EURGBP نداریم. پس از ارائهی بودجه، ممکن است نرخ EURGBP در حدود ۰.۸۸ تثبیت شود، اما ریسکهای نزولی برای پوند در کوتاهمدت همچنان پابرجاست.

منبع: ING