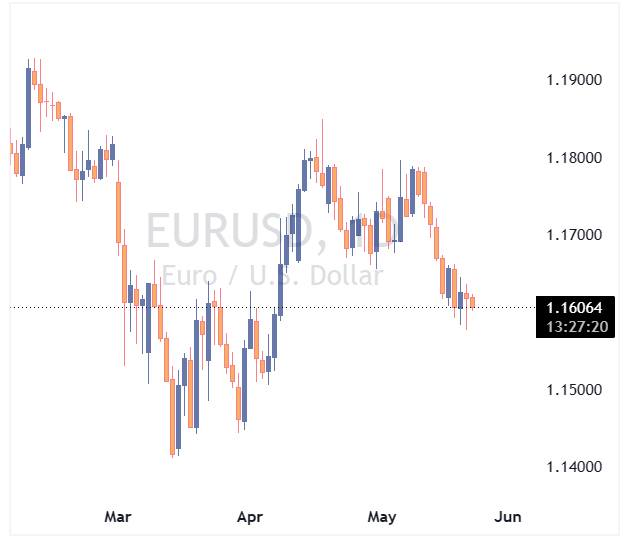

جفتارز EURUSD در ماه مارس تحت فشار قرار گرفت؛ زیرا بازارها انتظار داشتند شوک تورمی-رکودی ناشی از بحران ایران، اروپا را بیش از آمریکا تحت تأثیر قرار دهد. اثرات تورمی این بحران اکنون کاملاً آشکار شده، اما دادههای PMI اروپا در این هفته هشدار میدهند که بخش رکودی این شوک تازه در حال نمایان شدن در اقتصاد اروپا است. این وضعیت میتواند انتظارات برای ادامه سیاستهای انقباضی بانک مرکزی اروپا (ECB) را محدود کرده و به EURUSD فشار وارد کند.

این مقاله را موسسه ING منتشر کرده و توسط تیم یوتوتایمز برای مخاطبان تهیه شده است.

- بحران ایران اکنون از مسیر ضعف رشد اقتصادی و شوک انرژی، فشار بیشتری بر EURUSD وارد کرده است.

- بازارها انتظارات خود از افزایش نرخ بهره ECB را کاهش دادهاند و این موضوع به ضرر یورو تمام شده است.

- فدرال رزرو همچنان موضعی هاوکیش دارد و بازار حدود ۲۰ نقطه پایه افزایش نرخ بهره تا پایان سال را قیمتگذاری میکند.

- در صورت شکست سطح 1.1575، احتمال افت EURUSD تا محدوده 1.1500 افزایش خواهد یافت.

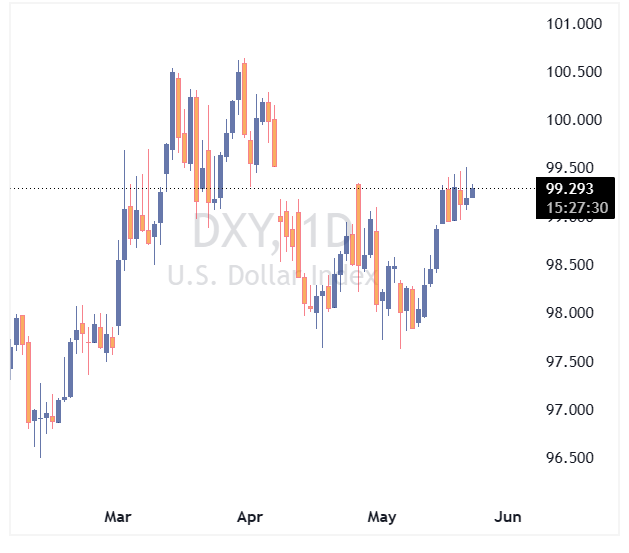

دلار آمریکا (USD): مراقب سخنرانی والر در ساعت 4 عصر به وقت اروپای مرکزی باشید

بازار فارکس فعلاً نسبتاً آرام است و عمدتاً تحت تأثیر تیترهای خبری مرتبط با ایران نوسان میکند.

نوسان ضمنی یکماهه ارزهای گروه G7 نزدیک به پایینترین سطوح سال قرار دارد؛ موضوعی که نشان میدهد بازار فارکس هنوز برای روندهای خبری شدید و ناگهانی قیمتگذاری نشده است.

با این حال، داستان اصلی از اواسط ماه مه تاکنون، بازقیمتگذاری هاوکیش فدرال رزرو و تقویت دلار بوده است. بازار اکنون حدود 20 واحد پایه افزایش نرخ بهره فدرال رزرو تا دسامبر را قیمتگذاری میکند.

آستان گولزبی، رئیس فدرال رزرو شیکاگو، روز گذشته هشدار داد:

«ما در حال مواجهه با یک مشکل تورمی نسبتاً جدی هستیم.»

هرچند او امسال حق رأی ندارد و معمولاً جزو اعضای بسیار هاوکیش فدرال رزرو محسوب نمیشود.

برای درک بهتر دیدگاه فدرال رزرو، بازارها امروز به سخنرانی کریستوفر والر در ساعت 4 عصر به وقت اروپای مرکزی توجه خواهند کرد.

والر معمولاً سخنرانیهای شفافی درباره چشمانداز اقتصادی ارائه میدهد و آخرین سخنان او بر لزوم حفظ توقف طولانیمدت در سیاست پولی تأکید داشت؛ آن هم پس از اینکه در ژانویه به کاهش نرخ بهره رأی داده بود.

احتمالاً هنوز برای صحبت مستقیم درباره افزایش نرخ بهره زود است، اما این سخنرانی میتواند مهمترین محرک بازار در روز آرام جمعه باشد. زمینه کلی این است که اکنون با نسبتاً باثبات شدن بازار کار آمریکا، فدرال رزرو باید تمرکز بیشتری بر مأموریت کنترل تورم داشته باشد.

تقویم دادههای آمریکا امروز خلوت است. انتشار نهایی شاخص اعتماد مصرفکننده دانشگاه میشیگان، بهویژه بخش انتظارات تورمی یکساله و 5 تا 10 ساله، مورد توجه خواهد بود.

هرگونه افزایش در انتظارات تورمی میانمدت برای فدرال رزرو اهمیت زیادی خواهد داشت.

انتظار میرود شاخص دلار (DXY) در بازه 99.00 تا 99.50 حمایت شود و اگر والر به احتمال افزایش نرخ بهره اشاره کند، ریسک صعودی بیشتری خواهد داشت.

یورو (EUR): فعالیت اقتصادی، حلقه ضعیف ماجراست

شوک خاورمیانه در چند مرحله بر EURUSD اثر گذاشته است:

ابتدا این تصور شکل گرفت که اروپا بیش از آمریکا در معرض آسیب قرار دارد.

سپس بازار با این دیدگاه که ECB برای مقابله با تورم سیاست انقباضی شدیدی اتخاذ خواهد کرد، بخشی از افت یورو را جبران کرد.

اما اکنون به نظر میرسد وارد فاز نزولی جدیدی برای EURUSD شدهایم.

شاخصهای PMI اروپا در این هفته ضعیف بودند و نسبت به کاهش فعالیت اقتصادی در سهماهه دوم هشدار میدهند.

ضعیف شدن فعالیت اقتصادی همچنین این پرسش را مطرح میکند که ECB تا چه اندازه میتواند همچنان موضع هاوکیش خود را حفظ کند.

در اواخر آوریل، بازار نزدیک به 85 نقطه پایه افزایش نرخ بهره ECB در سال جاری را قیمتگذاری میکرد، اما این رقم اکنون به 65 نقطه پایه کاهش یافته است.

دیدگاه ING این است که ECB تنها یک بار در ماه ژوئن نرخ بهره را افزایش خواهد داد.

بازقیمتگذاری همزمان چرخه سیاستی فدرال رزرو و ECB باعث شده اختلاف بازدهی واقعی دوساله EURUSD طی دو هفته گذشته حدود 30 نقطه پایه به ضرر یورو تغییر کند و ما معتقدیم این روند هنوز جای ادامه دارد.

اگر EURUSD به زیر 1.1575 برسد، احتمال افت دوباره به 1.1500 وجود دارد.

از سوی دیگر، حتی اگر مذاکرات صلح خاورمیانه پیشرفت کند، هرگونه رشد اصلاحی احتمالاً در محدوده 1.1660 تا 1.1690 متوقف خواهد شد؛ زیرا اثرات شوک انرژی همچنان برای چند ماه آینده پابرجا میماند.

امروز تمرکز بازار بر شاخص Ifo آلمان در ساعت 10 صبح به وقت اروپای مرکزی (۱۱:۳۰ به وقت ایران) خواهد بود.

انتظار میرود بخش انتظارات این شاخص نزدیک 83.3 تا 83.5 باقی بماند؛ پایینترین سطح از سال 2023 تاکنون.

هرگونه افت قابلتوجه میتواند فشار بیشتری بر EURUSD وارد کند.

همچنین سخنرانی والر و سخنرانی امروز کریستین لاگارد، رئیس ECB، اهمیت زیادی خواهد داشت.

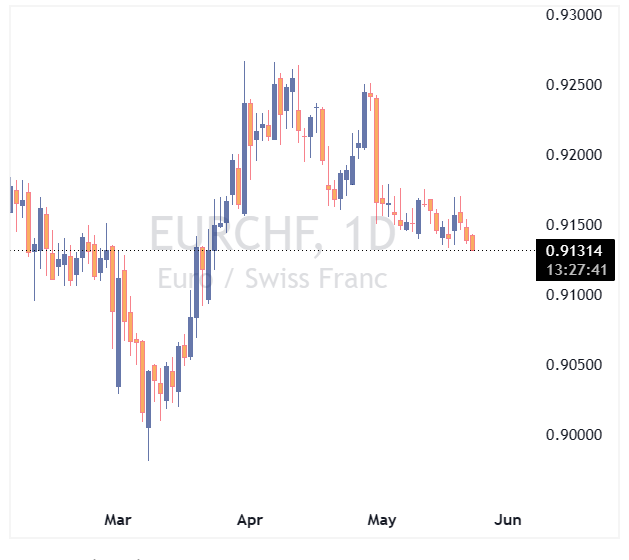

فرانک سوئیس (CHF): EURCHF گروگان سیاست ECB شده است

اکنون تقریباً روشن است که بانک مرکزی سوئیس (SNB) فعلاً قصد تغییر سیاست پولی را ندارد.

اوایل سال، بحث اصلی این بود که آیا SNB مجبور میشود نرخ بهره را که اکنون روی 0% قرار دارد، به محدوده منفی ببرد یا خیر.

اما جهش قیمت نفت باعث شد انتظارات بازار به سمت احتمال سیاست انقباضی SNB تغییر کند و اکنون حدود 20 نقطه پایه افزایش نرخ بهره تا پایان سال قیمتگذاری شده است.

با این حال، ما بعید میدانیم SNB امسال نرخ بهره را افزایش دهد؛ بهویژه در شرایطی که این بانک تأکید کرده قصد دارد برای مقابله با قدرت بیشازحد فرانک، مداخلات ارزی را تشدید کند.

در نتیجه، EURCHF اکنون عملاً تحت تأثیر داستان سیاست انقباضی ECB حرکت میکند.

اگر دادههای ضعیفتر منطقه یورو باعث شود بازارها درباره میزان افزایش نرخ بهره ECB تردید کنند، ریسکهای EURCHF به سمت نزول متمایل خواهد شد.

در صورت شکست محدوده 0.9125 تا 0.9135، این جفتارز میتواند به زیر 0.9100 نیز حرکت کند.

با این حال، سطح 0.90 همچنان خط قرمز SNB محسوب میشود.

همچنین نباید فراموش کرد که صنایع سوئیس جزو کممصرفترین صنایع اروپا از نظر سوختهای فسیلی هستند؛ موضوعی که میتواند عملکرد اقتصاد سوئیس را نسبت به سایر اقتصادهای اروپایی در سال جاری بهتر نگه دارد.