در حالی که رئیسجمهور آمریکا، دونالد ترامپ، مدعی شده مذاکرات در «مراحل نهایی» قرار دارد، بازار فارکس این بار نسبت به دو هفته قبل با احتیاط بسیار بیشتری روی سناریوی کاهش تنش معامله میکند. جو هاوکیش فدرال رزرو نیز شرطبندی علیه دلار را دشوارتر کرده است. در حوزه دادههای کلان اقتصادی نیز انتظار میرود شاخصهای PMI امروز مورد توجه بازار قرار گیرند.

این مقاله را وبسایت موسسه ING منتشر کرده و توسط تیم یوتوتایمز برای مخاطبان تهیه شده است.

- بازار فارکس این بار با احتیاط بیشتری به اخبار توافق احتمالی آمریکا و ایران واکنش نشان میدهد و دلار مقاومت بیشتری نشان داده است.

- صورتجلسه فدرال رزرو لحن هاوکیش داشت و احتمال افزایش نرخ بهره همچنان از دلار حمایت میکند.

- بانک مرکزی اروپا تمایلی به تعهد برای افزایش نرخ بهره در ماه ژوئیه ندارد و این موضوع فشار بر یورو را حفظ کرده است.

- دادههای ضعیف اشتغال و PMI استرالیا از توقف افزایش نرخ بهره توسط بانک مرکزی استرالیا حمایت میکند، هرچند چشمانداز بلندمدت AUDUSD همچنان مثبت ارزیابی میشود.

دلار آمریکا: مقاومت بیشتر در برابر اخبار کاهش تنش

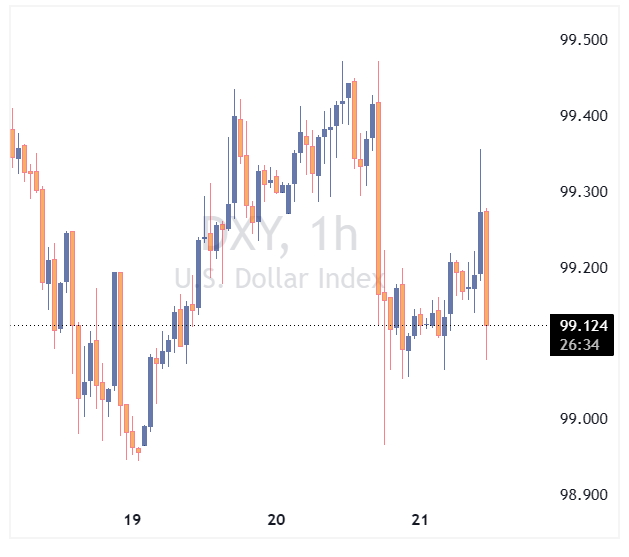

برای دومین بار در ماه مه، بازارها در حال معامله بر مبنای احتمال توافق صلح میان آمریکا و ایران هستند؛ آن هم پس از آنکه ترامپ اعلام کرد مذاکرات وارد «مراحل نهایی» شده است. اما این بار میزان اطمینان بازار کمتر است. لحن هر دو طرف همچنان تهاجمی باقی مانده و معاملهگران پس از ناامیدیهای قبلی، نسبت به دنبال کردن تیترهای خوشبینانه محتاطتر شدهاند. در همین راستا، افت درونروزی شاخص دلار (DXY) دیروز تقریباً نصف حرکت مشابه در ۶ مه بود.

پسزمینه کلان اقتصادی نیز شرطبندی تهاجمی علیه دلار را دشوارتر کرده است. صورتجلسه نشست ماه آوریل کمیته بازار آزاد فدرال رزرو (FOMC) که دیروز منتشر شد، لحنی هاوکیش داشت و نشان داد «بسیاری» از اعضا خواهان ارسال این پیام بودهاند که حرکت بعدی میتواند افزایش نرخ بهره باشد.

این موضوع به معنای آن است که احتمال ماندگاری بازدهی اوراق خزانهداری در سطوح بالا بیشتر از قبل شده است.

حتی پس از اخبار کاهش تنش دیروز نیز بازار قراردادهای آتی نرخ بهره فدرال رزرو همچنان تا ماه دسامبر حدود ۱۷ نقطه پایه افزایش نرخ را قیمتگذاری میکند. اگر در نهایت توافقی میان آمریکا و ایران حاصل شود، این قیمتگذاری باید تعدیل شود، اما بازگشت سریع بازار به سناریوی کاهش نرخ بهره هنوز بسیار دور از انتظار به نظر میرسد.

واکنش محدود دلار به اظهارات ترامپ نشان میدهد اگر واقعاً توافقی در آستانه نهایی شدن باشد، فضای بیشتری برای افت دلار وجود دارد. اما در عین حال، این مسئله تأیید میکند که صبر بازار کمتر شده و هرگونه توقف جدید در مذاکرات میتواند حتی بدون تشدید دوباره تنشهای نظامی، شاخص دلار را به بالای سطح 99.50 برساند.

امروز در تقویم اقتصادی آمریکا، مهمترین رویدادها شامل آمار آغاز ساختوساز مسکن در ماه آوریل و شاخصهای PMI مؤسسه S&P Global برای ماه مه است. شاخصهای PMI نسبت به نظرسنجیهای ISM تأثیر کمتری بر بازار دارند، اما مزیت آنها قابلیت مقایسه بهتر با دادههای اروپا است که امروز منتشر میشوند.

یورو: بانک مرکزی اروپا وعده افزایش نرخ در ژوئیه را نمیدهد

گزارشی از خبرگزاری رویترز به نقل از منابع بانک مرکزی اروپا (ECB) نشان میدهد این بانک پس از افزایش نرخ بهره در ماه ژوئن، درباره اقدام در ماه ژوئیه موضعی غیرمتعهدانه خواهد داشت. هدف از این رویکرد، کاهش انتظارات بازار برای افزایش متوالی نرخ بهره عنوان شده؛ حتی با وجود آنکه چشمانداز تورمی به سمت سناریوی نامطلوب حرکت کرده است.

این موضوع چندان غافلگیرکننده نیست، اما در عین حال سقفی برای میزان افزایش انتظارات بازار از سیاستهای ECB ایجاد میکند.

امروز توجه بازار به شاخصهای PMI معطوف خواهد شد. انتظار میرود شاخص ترکیبی بدون تغییر باقی بماند؛ بهگونهای که ضعف بیشتر بخش تولید با بهبود نسبی خدمات جبران شود. با این حال، نوسانات نظرسنجیها افزایش یافته و دادهها با هشدارهای جدی همراه هستند. تغییرات شدید احساسات ناشی از جنگ ایران میتواند زمانبندی پاسخها را دچار اختلال کرده باشد. از این منظر، پیشبینیهای جدید کمیسیون اروپا شاید تصویر شفافتری از میزان افت رشد اقتصادی ارائه دهد.

با وجود بازگشت صعودی دیروز، فضای کلان اقتصادی برای EURUSD همچنان دشوار باقی مانده است. این جفتارز احتمالاً برای حفظ حمایت نیازمند جریان مداوم اخبار مثبت از خاورمیانه خواهد بود. در غیر این صورت، انتظار میرود EURUSD دیر یا زود دوباره به زیر سطح 1.1600 بازگردد.

دلار استرالیا: گزارش ضعیف اشتغال، توقف بانک مرکزی را تأیید کرد

گزارش ضعیف اشتغال استرالیا که شب گذشته منتشر شد، به دلار استرالیا که در وضعیت اشباع خرید قرار داشت ضربه زد. نرخ بیکاری به ۴.۵ درصد افزایش یافت؛ زیرا اشتغال در ماه آوریل ۱۸.۶ هزار نفر کاهش پیدا کرد و بخش عمده این افت مربوط به مشاغل تماموقت بود. شاخصهای PMI نیز بسیار ضعیف بودند؛ بهطوری که شاخص ترکیبی از 50.4 به 47.8 سقوط کرد و وارد محدوده انقباض شد.

تمام این موارد از رویکرد محتاطانه بانک مرکزی استرالیا (RBA) پس از افزایش نرخ بهره در ماه مه حمایت میکند و انتظارات همچنان هاوکیش بازار برای پایان سال را تضعیف کرده است. پیشبینی ما همچنان این است که دیگر افزایش نرخی در استرالیا رخ ندهد، هرچند بازار هنوز یک افزایش کامل نرخ بهره تا ماه نوامبر را قیمتگذاری میکند.

با این حال، دیدگاه انبساطیتر ما نسبت به بانک مرکزی استرالیا به معنای کاهش خوشبینی نسبت به AUDUSD نیست. ما معتقدیم ریسک افت بازدهی کوتاهمدت آمریکا حتی بیشتر شده و در مجموع، عوامل بنیادی و جذابیت معاملات کریترید (معاملات حملی) همچنان از دلار استرالیا حمایت میکند.

ماهیت پرریسک AUD باعث میشود اصلاحهایی مانند وضعیت فعلی اجتنابناپذیر باشد، اما در صورت دستیابی نهایی به توافق در خاورمیانه، همچنان با اطمینان نسبتاً بالایی انتظار رشد بیشتر AUDUSD تا پایان سال را داریم. هدف تابستانی ما همچنان سطح 0.73 است.