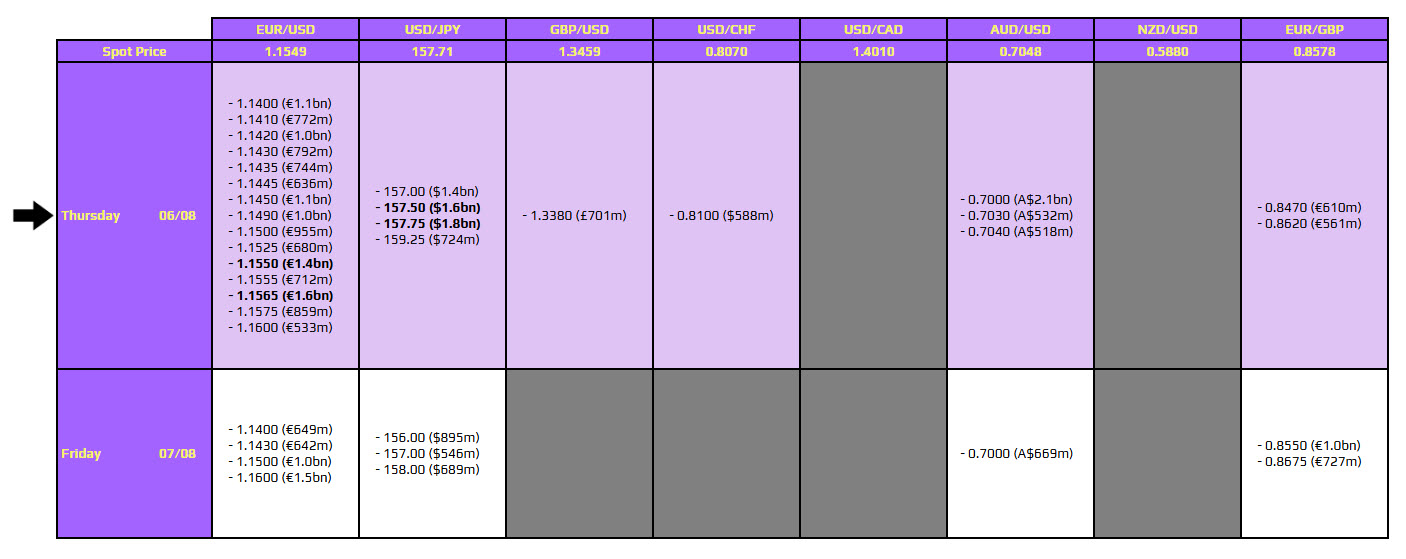

- رشد بیسابقه نسبت قیمت به فروش (P/S) شاخص S&P 500 به محدوده ۳.۵۹ و حباب شدید ارزشگذاریها.

- کاهش احتمالی سودآوری غولهای فناوری در سال ۲۰۲۶ به دلیل هزینههای سرمایهای (Capex) سنگین در بخش هوش مصنوعی.

- بروز نشانههای تردید در کارآمدی هوش مصنوعی و برخورد توسعهدهندگان سیلیکونولی با محدودیتهای فنی.

- ریسک بالای آغاز بازار خرسی در بخش فناوری در صورت عقبنشینی شرکتهای بزرگی مانند متا از رقابت هوش مصنوعی.

مهمانی بازارهای مالی نمیتواند برای همیشه ادامه داشته باشد. رالی صعودی روز جمعه در بازارهای سهام – بهویژه در بخش سهام تراشهسازان – بسیار غافلگیرکننده بود. پیش از آن، فدرال رزرو مواضع انقباضی (هاوکیش) اتخاذ کرده بود و بازار سهام در جریان کنفرانس مطبوعاتی FOMC ریزش کرد؛ چرا که بازار اوراق قرضه مسیر انقباضیتری را برای نرخ بهره قیمتگذاری کرده بود. این واکنش کاملاً منطقی به نظر میرسید، اما بازار سهام بلافاصله پس از بسته شدن معاملات تغییر جهت داد و در روز پنجشنبه چندین سقف تاریخی جدید ثبت کرد.

در حال حاضر بازار بسته است و معاملات آتی (فیوچرز) کمی کاهش یافتهاند، اما این چرخش ناگهانی بازار بسیار تاملبرانگیز است. تنها محرک مشهود برای این صعود، امضای تفاهمنامه ترامپ با ایران بود؛ موضوعی که بازار تاکنون دهها بار با همین تیتر واکنش صعودی نشان داده و اثر محرک بودن خود را از دست داده است.

حباب ارزشگذاری و خطر ریزش سودآوری در سال ۲۰۲۶

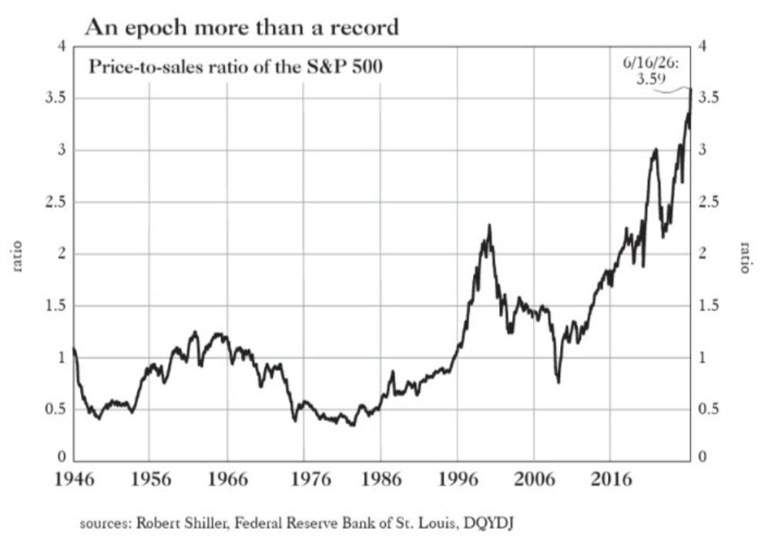

آنچه اکنون مایه نگرانی جدی است، بحث ارزشگذاری شرکتهاست. نگاهی به نمودار منتشر شده توسط مؤسسه Grant’s نشان میدهد که نسبت قیمت به فروش (P/S) شاخص S&P 500 به عدد بیسابقه ۳.۵۹ رسیده است که یک رکورد تاریخی و نگرانکننده به شمار میرود.

موضوع نگرانکنندهتر این است که نسبت P/E شاخص S&P 500 در آستانه یک جهش شدید قرار دارد؛ زیرا انتظار میرود سودآوری شرکتها در سال ۲۰۲۶ به دلیل هزینههای سرمایهای (Capex) سنگین شرکتهای بزرگ ارائهدهنده خدمات ابری به شدت سقوط کند. اگرچه بخش زیادی از این هزینهها به جیب سایر نامهای فعال در زنجیره تأمین سرازیر میشود، اما تا زمانی که غولهای فناوری بیش از درآمد حاصل از دیتاسنترها و تراشهها خرج کنند، سودآوری کلان آنها از بین خواهد رفت.

دیوار سخت پیشروی هوش مصنوعی و فرضیه بازار خرسی

بزرگترین چالش فعلی این است که شرکتها رفتهرفته در حال تردید درباره کارآمدی و میزان هزینهکرد در پروژه هوش مصنوعی (AI) هستند. تب و تاب پیرامون این فناوری در حال فروکش کردن است؛ چرا که حتی توسعهدهندگان نیز به دیوارهای سختی برخورد کردهاند. گفتگو با فعالان و متخصصان در سیلیکونولی نشان میدهد که کدهای تولید شده توسط مدلهایی مانند Claude و Codex “نزدیک به عالی” هستند، اما هیچگاه “عالی و بینقص” نمیشوند. این وضعیت درست مانند تلاش برای چنگ زدن به رنگینکمان است؛ شما به آن نزدیک میشوید اما هرگز نمیتوانید آن را لمس کنید.

این خروجیهای «نزدیک به عالی» برای مدیران فریبنده بوده است، اما آنها اکنون درمییابند که این فناوری هرگز به خط پایان نمیرسد و یک بازی فرسایشی است. علاوه بر این، وارد کردن نیروی انسانی به فرآیند برای اصلاح کدهای تولید شده توسط هوش مصنوعی، اغلب همانقدر پرهزینه است که کارها به روش سنتی و قدیمی انجام شوند.

به نظر میرسد به نقطهای نزدیک میشویم که هزینههای سرمایهای در این بخش باید مهار شوند. ما شاهد انباشت عظیمی از بیشازحد خرج کردن هستیم که هرگز پایدار نخواهد بود. دیر یا زود، یکی از غولهای فناوری – که به احتمال زیاد شرکت متا (META) خواهد بود – از این رقابت جنونآمیز خارج خواهد شد. این اتفاق ممکن است ماه آینده یا سال آینده رخ دهد، اما قطعاً همان محرکی خواهد بود که بازار خرسی بخش فناوری را کلید میزند. فعلاً با بدبینی به این رالی پس از نشست فدرال رزرو نگاه میکنیم تا ببینیم در روزهای آینده بازار به کدام سمت حرکت خواهد کرد.

تیم یوتوتایمز این تحلیل را بر اساس گزارش وبسایت Investinglive برای مخاطبان فارسیزبان بازنویسی و منتشر کرده است.