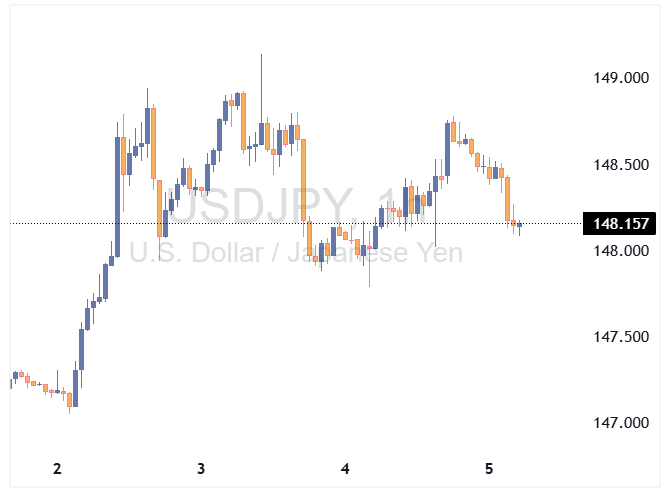

چشمانداز سه نوبت کاهش نرخ بهره موقعیت دلار را تضعیف کرد

گزارشهای غیررسمی اشتغال (ADP، JOLTS و چلنجر) همگی به وخامت اوضاع در بازار کار اشاره داشتهاند؛ روندی که با افزایش نگرانیهای فدرال رزرو نیز همسو است. تمرکز امروز بر گزارش

گزارشهای غیررسمی اشتغال (ADP، JOLTS و چلنجر) همگی به وخامت اوضاع در بازار کار اشاره داشتهاند؛ روندی که با افزایش نگرانیهای فدرال رزرو نیز همسو است. تمرکز امروز بر گزارش

بانک ING در یادداشتی اعلام کرد که با توجه به رشد قابل توجه دستمزدها در ژاپن، احتمال افزایش نرخ بهره توسط بانک مرکزی ژاپن در ماه اکتبر بسیار بالا است.

گزارش دولتی که روز جمعه منتشر میشود ممکن است نشان دهد ماه اوت یکی دیگر از ماههای ضعیف برای رشد اشتغال بوده است. اقتصاددانان انتظار دارند کارفرمایان آمریکایی تنها ۷۵

موفقیت معاملهگران کوتاهمدت و اسکالپرها تنها به استراتژی و مهارت محدود نمیشود؛ انتخاب یک بروکر مناسب میتواند مرز میان سودآوری پایدار و شکستهای پیدرپی باشد. اسکالپینگ، هنری است که نیاز

در کشورمان ایران به دلیل نبود قوانین مشخص در مورد انتشار اخبار و تحلیل های کذب و بدون مدرک، همه افراد پس از دیدن یک دوره آموزشی فکر میکنند میتوانند همان لحظه به عنوان تحلیل گر اقتصادی، تحلیل فارکس را انجام دهند. درصورتیکه اینطور نیست و حتی بسیاری از معاملهگران بزرگ که چندین سال است در بازارهای مالی فعال هستند، نمیتوانند دارایی های مختلف را تحلیل و بررسی کنند. تحلیل جفت ارزها، کالاها، شاخص ها و … در بازار فارکس نیاز به علم و تجربه بالایی دارد که هر کسی از عهده آن بر نمی آید.

تحلیل فارکس به معنی بررسی و ارزیابی دادههای مختلف برای پیشبینی تغییرات نرخ ارزها است. این کار به دو روش اصلی انجام میشود: تحلیل بنیادی و تحلیل تکنیکال. در تحلیل بنیادی، معاملهگران به بررسی عوامل اقتصادی و سیاسی میپردازند که میتوانند بر ارزش ارزها تأثیر بگذارند. این عوامل شامل نرخ بهره، نرخ تورم، رشد اقتصادی و سیاستهای مالی کشورها هستند. به عنوان مثال، اگر بانک مرکزی یک کشور نرخ بهره را افزایش دهد، ارزش ارز آن کشور معمولاً افزایش مییابد، زیرا سرمایهگذاران به دنبال بازدهی بیشتر هستند.

تحلیل تکنیکال بر اساس بررسی نمودارهای قیمتی و الگوهای گذشته بازار انجام میشود. عموما این دسته از تحلیل گران بازار فارکس از سبک های مختلف و به روز پرایس اکشن مانند اسمارت مانی برای تحلیل استفاده میکنند. در این روش های ساده تر معاملهگران از ابزارها و اندیکاتور مختلفی مانند نمودارهای قیمتی، میانگینهای متحرک، شاخص قدرت نسبی (RSI)، الگوهای شمعی و باندهای بولینگر برای پیشبینی روندهای آینده استفاده میکنند. این ابزارها به معاملهگران کمک میکنند تا روندها و نقاط بازگشت قیمت را شناسایی کنند و زمان مناسب برای خرید و فروش را تشخیص دهند. با ترکیب این دو روش، معاملهگران میتوانند تصمیمات بهتری بگیرند و از تغییرات بازار فارکس استفاده کنند. باز هم میگویم که انجام تحلیل فارکس کار هر کسی نیست و نیازمند تجربه و علم بالاست.

تقویم اقتصادی فارکس ابزاری بسیار مهم برای معاملهگران است که اطلاعات مهم اقتصادی را در اختیار آنها قرار میدهد. این تقویم شامل تاریخ و زمان انتشار گزارشهای اقتصادی، سخنرانیهای مقامات بانکی و رویدادهای مهم اقتصادی است که میتوانند بر ارزش ارزها تأثیر بگذارند. با استفاده از تقویم اقتصادی، معاملهگران میتوانند برنامهریزی کنند و برای تغییرات احتمالی بازار آماده باشند. به عنوان مثال، اگر در تقویم اقتصادی زمان اعلام نرخ بهره بانک مرکزی اروپا مشخص شده باشد، معاملهگران میتوانند پیش از انتشار این خبر، موقعیتهای معاملاتی خود را تنظیم کنند. اگر پیشبینیها حاکی از افزایش نرخ بهره باشد، ممکن است معاملهگران اقدام به خرید یورو کنند، زیرا افزایش نرخ بهره معمولاً باعث افزایش ارزش ارز میشود. از سوی دیگر اگر انتظار کاهش نرخ بهره وجود داشته باشد، معاملهگران ممکن است تصمیم به فروش یورو بگیرند.

علاوه بر این تقویم اقتصادی به معاملهگران کمک میکند تا از تأثیرات رویدادهای اقتصادی مختلف بر بازار فارکس آگاه شوند. به عنوان مثال، گزارش اشتغال غیرکشاورزی (NFP) در آمریکا یکی از مهمترین گزارشهای اقتصادی است که تأثیر زیادی بر بازار فارکس دارد. اگر گزارش اشتغال قویتر از حد انتظار باشد، میتواند باعث افزایش ارزش دلار آمریکا شود. معاملهگران با دانستن زمان انتشار این گزارشها میتوانند برنامهریزی کنند و از فرصتهای معاملاتی به بهترین شکل استفاده کنند. در مجموع تقویم اقتصادی فارکس به معاملهگران این امکان را میدهد که با داشتن اطلاعات دقیق و بهروز، تحلیلهای بهتری انجام دهند و تصمیمات معاملاتی هوشمندانهتری بگیرند. این ابزار به آنها کمک میکند تا از تغییرات بازار بهموقع باخبر شوند و ریسکهای خود را بهتر مدیریت کنند.

زمانی که میخواهید به عنوان تحلیل گر، تحلیل فارکس را انجام دهید، بهتر است نکات زیر را به دقت زیر نظر داشته و آنها را رعایت کنید.

برای داشتن یک تحلیل فارکس دقیق، باید از منابع خبری معتبر و قابل اعتماد استفاده کنید. این منابع اطلاعات درست و بهروزی ارائه میدهند که به شما کمک میکند تصمیمات بهتری بگیرید. سایتهای خبری معروف و تحلیلگران با تجربه میتوانند منابع خوبی باشند. استفاده از اطلاعات نادرست میتواند منجر به تحلیلهای اشتباه و ضررهای مالی شود.

یکی از بهترین روشها برای تحلیل فارکس، استفاده از هر دو روش تحلیل بنیادی و تکنیکال است. تحلیل بنیادی شامل بررسی عواملی مانند نرخ بهره، تورم و وضعیت اقتصادی کشورها است که میتواند بر ارزش ارزها تأثیر بگذارد. تحلیل تکنیکال نیز با استفاده از نمودارها و شاخصهای قیمتی به شما کمک میکند تا الگوها و روندهای بازار را شناسایی کنید. ترکیب این دو روش به شما دیدگاه کاملتری از بازار میدهد و تحلیل شما را دقیقتر میکند.

مدیریت ریسک یکی از اصول اساسی در تحلیل فارکس است. حتی اگر تحلیل شما درست باشد، باید همیشه آماده مواجهه با شرایط غیرمنتظره باشید. برای این کار میتوانید از ابزارهایی مانند حد ضرر (Stop Loss) استفاده کنید تا در صورت تغییرات ناگهانی بازار، ضررهای خود را محدود کنید. به عنوان مثال اگر تحلیل شما نشان میدهد که ارزش یورو افزایش خواهد یافت و شما اقدام به خرید یورو میکنید، با تعیین یک حد ضرر مناسب، میتوانید از کاهش شدید ارزش یورو جلوگیری کنید. در واقع این کار نشان دهنده ترکیب تحلیل فاندامنتال و تحلیل تکنیکال برای انجام یک تحلیل فارکس دقیق و اصولی است.

برای تحلیل فارکس، همیشه باید بهروز باشید و آخرین اخبار اقتصادی را دنبال کنید. تقویم اقتصادی فارکس یکی از ابزارهای مهمی است که به شما کمک میکند از زمان و جزئیات رویدادهای اقتصادی باخبر شوید. به عنوان مثال اگر بدانید که بانک مرکزی آمریکا قرار است نرخ بهره را اعلام کند، میتوانید پیش از این اعلامیه تحلیل خود را بهروزرسانی کرده و برای واکنش بازار آماده باشید.

تحلیل فارکس نیاز به تمرین و تجربه دارد. هر چه بیشتر با نمودارها کار کنید و بازار را تحلیل کنید، مهارتهای شما بهتر میشود. استفاده از حسابهای آزمایشی میتواند به شما کمک کند تا بدون ریسک مالی، تحلیلهای خود را امتحان کنید و از اشتباهات خود بیاموزید. با گذشت زمان و کسب تجربه، تحلیلهای شما دقیقتر و تصمیمگیریهایتان بهتر خواهد شد.

با رعایت این نکات، میتوانید تحلیل فارکس بهتری انجام دهید و تصمیمات معاملاتی دقیقتری بگیرید. این کار به شما کمک میکند تا از فرصتهای بازار بهرهبرداری کرده و ریسکهای خود را به حداقل برسانید.

تحلیل فارکس برای افراد مختلفی که در بازار ارزها فعالیت میکنند، بسیار مفید است. در اینجا به برخی از این افراد اشاره میکنیم:

معاملهگران روزانه کسانی هستند که در طول روز معاملات زیادی انجام میدهند و از نوسانات کوتاهمدت بازار استفاده میکنند. برای این افراد، تحلیل فارکس بسیار مهم است زیرا به آنها کمک میکند تا روندهای روزانه و فرصتهای سریع بازار را شناسایی کنند.

سرمایهگذاران بلندمدت به دنبال حفظ و افزایش ارزش سرمایه خود در طول زمان هستند. این افراد از تحلیل بنیادی استفاده میکنند تا عوامل اقتصادی و سیاسی مؤثر بر ارزها را بررسی کنند. مثلاً، یک سرمایهگذار بلندمدت ممکن است نرخ بهره، رشد اقتصادی و سیاستهای پولی یک کشور را تحلیل کند تا تصمیم بگیرد که آیا در بلندمدت به خرید یک ارز خاص بپردازد یا نه.

شرکتها و کسبوکارهایی که در بازارهای بینالمللی فعالیت میکنند، نیاز به تحلیل فارکس دارند تا ریسکهای مرتبط با نوسانات ارزی را مدیریت کنند. این شرکتها با استفاده از تحلیل فارکس میتوانند زمان مناسب برای تبدیل ارزها، پرداختهای بینالمللی و مدیریت بودجه خود را شناسایی کنند. این کار به آنها کمک میکند تا از تغییرات ناگهانی نرخ ارزها جلوگیری کنند و هزینههای مالی خود را کاهش دهند.

افرادی که به مسائل اقتصادی و بازارهای مالی علاقهمند هستند نیز میتوانند از تحلیل فارکس بهرهمند شوند. این تحلیلها به آنها کمک میکند تا دانش خود را در زمینههای اقتصادی افزایش دهند و با پیچیدگیهای بازار ارزها آشنا شوند. همچنین میتوانند با دنبال کردن تحلیلها و پیشبینیهای بازار، به تدریج به معاملهگران و تحلیلگران حرفهای تبدیل شوند.

مدیران پورتفولیو که مسئولیت مدیریت سرمایههای دیگران را بر عهده دارند، نیاز به تحلیل فارکس دارند تا بهترین تصمیمات را برای سرمایهگذاری بگیرند. این تحلیلها به آنها کمک میکند تا ترکیب بهینهای از داراییها را در پورتفولیو خود داشته باشند و ریسکها را به حداقل برسانند.

به طور کلی تحلیل فارکس برای هر کسی که به نحوی با بازار ارزها سروکار دارد مفید است. با استفاده از تحلیلهای دقیق و بهروز، این افراد میتوانند تصمیمات بهتری بگیرند و از فرصتهای موجود در بازار استفاده کنند.

تحلیل تکنیکال یکی از روشهای اصلی برای تحلیل بازار فارکس است. در این روش، معاملهگران از نمودارهای قیمتی برای پیشبینی حرکتهای آینده بازار استفاده میکنند. این روش به خصوص برای کسانی که به دنبال معاملات کوتاهمدت هستند، بسیار مفید است.

سبک پرایس اکشن یکی از روشهای محبوب در تحلیل تکنیکال است. در این روش معاملهگران فقط با نگاه کردن به نمودارهای قیمت و بدون استفاده از شاخصهای اضافی تحلیل میکنند. آنها به حرکتهای قیمت و الگوهای نموداری توجه میکنند تا تصمیم بگیرند که آیا خرید کنند یا بفروشند. مثلاً، اگر قیمت در حال افزایش باشد و یک الگوی قیمتی خاص مثل “الگوی سر و شانه” شکل بگیرد، معاملهگر ممکن است پیشبینی کند که قیمت به زودی کاهش مییابد و بنابراین تصمیم به فروش بگیرد.

علاوه بر پرایس اکشن، معاملهگران میتوانند از اندیکاتورهای تکنیکال برای تأیید تحلیلهای خود استفاده کنند. اندیکاتورها ابزارهایی هستند که با استفاده از دادههای قیمتی، به تحلیل دقیقتر کمک میکنند. به عنوان مثال، شاخص قدرت نسبی (RSI) میتواند نشان دهد که آیا یک دارایی در منطقه اشباع خرید یا اشباع فروش قرار دارد. اگر RSI نشان دهد که دارایی در منطقه اشباع خرید است و پرایس اکشن هم نشان دهد که قیمت ممکن است کاهش یابد، این میتواند تأیید خوبی برای فروش باشد.

با ترکیب پرایس اکشن و اندیکاتورها، معاملهگران میتوانند تحلیلهای دقیقتری داشته باشند. مثلاً، اگر معاملهگر با استفاده از پرایس اکشن ببیند که قیمت در حال تغییر است و همزمان یک اندیکاتور مثل میانگین متحرک هم نشان دهد که روند تغییر کرده است، این میتواند به معاملهگر اطمینان بیشتری بدهد. این ترکیب به معاملهگران کمک میکند تا با اطمینان بیشتری معاملات خود را انجام دهند و از تغییرات بازار فارکس بهرهمند شوند.

استفاده از تحلیل تکنیکال و ابزارهای آن مانند پرایس اکشن و اندیکاتورها به معاملهگران کمک میکند تا حرکتهای آینده بازار را پیشبینی کنند و زمان مناسب برای ورود یا خروج از معاملات را پیدا کنند. این روشها به معاملهگران اطمینان میدهند که تصمیماتشان بر اساس تحلیلهای دقیق و جامع است.

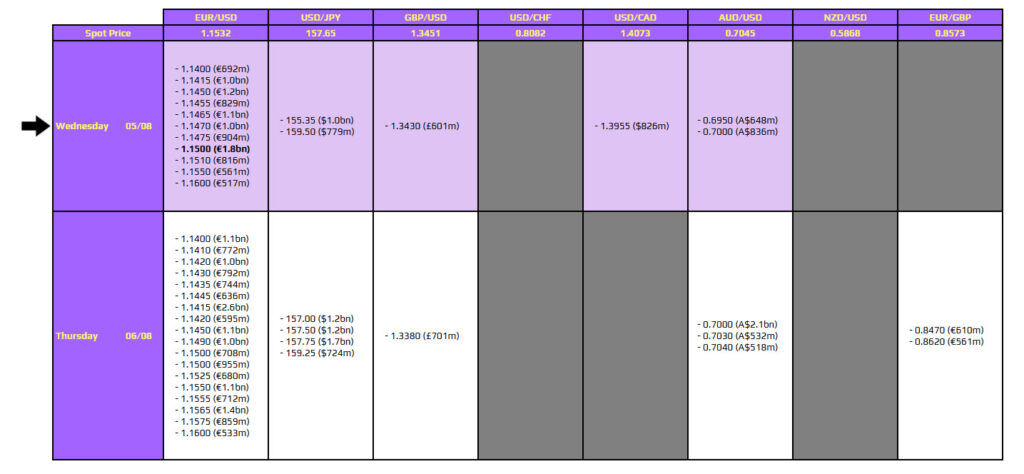

شاخص مدیران خرید خدماتی اسپانیا – ژوئیه – Spanish Services PMI واقعی …………….. 58.3 پیشبینی ………….. 54.9 قبلی ………………… 54.2

بهگفتهٔ سخنگوی نظامی حوثیها: حوثیهای یمن اعلام کردند کشتیها در شمال دریای سرخ را هدف قرار خواهند داد. آنها همچنین

امروز در بازار فارکس، یک انقضای حجم بالا و حیاتی وجود دارد که تمرکز معاملهگران فارکس را به خود جلب

بازار جهانی طلا برای سومین روز متوالی به مسیر صعودی خود ادامه داد و توانست جایگاه خود را بالاتر از

رسانههای دولتی جمهوری اسلامی ایران بهنقل از یک «منبع آگاه» گزارش دادهاند که «توافق ایران و عمان درباره تنگه هرمز

دونالد ترامپ، رئیسجمهور آمریکا، در تازهترین اظهارات خود درباره روند دیپلماسی و گفتگوها با ایران ابراز خوشبینی کرده و اعلام

با عضویت در خبر نامه یـــــــــوتــــــــو تایــــــــــمز از اخبار بروکرها مطلع شوید