نکات کلیدی

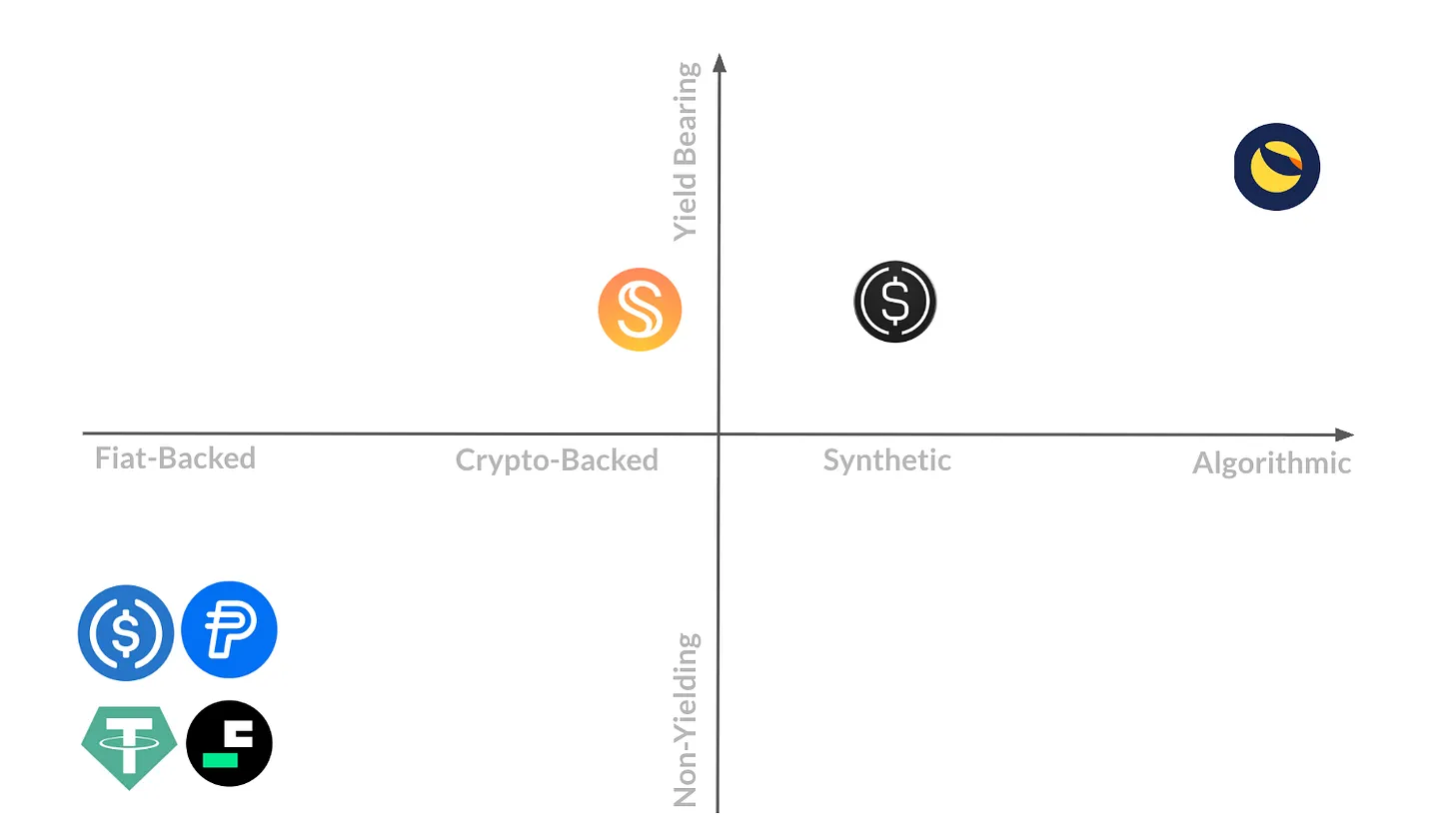

- USDe از پلتفرم Ethena با رشد چشمگیر خود، به سومین استیبلکوین بزرگ بازار تبدیل شده است. این دارایی از نوع دلار شبیه سازی شده با پشتوانهی رمزارزها است که نه با پشتوانهی نقدی یا ذخایر فیات، بلکه با داراییهای رمزارزی و پوزیشنهای آتی دلتا-خنثی پشتیبانی میشود.

- نسخه استیکشدهی USDe با نماد sUSDe سود خود را از سه منبع بهدست میآورد. نرخهای تأمین مالی قراردادهای دائمی، پاداشهای استیکینگ اتریوم، و بازده حاصل از استیبلکوینهای نقدشونده. میزان این سود وابسته به دینامیک تأمین مالی صرافیها و سودهای آنچین است.

- USDe عمدتاً بهعنوان ابزار پسانداز و تولید بازده مورد استفاده قرار میگیرد. یکپارچهسازی آن با پروتکلهای دیفای مانند Aave و Pendle باعث افزایش بهرهوری سرمایه و قابلیت ترکیبپذیری آن شده، هرچند پایداری آن به میزان اهرم آنچین گره خورده است.

- رخدادهایی مانند هک شدن صرافی Bybit و سقوط ناگهانی بازار در ماه اکتبر، طراحی و مدیریت ریسک Ethena را در شرایط واقعی آزمایش کردند. این رویدادها نشان دادند که چگونه عوامل مرتبط با تأمین مالی، قیمتگذاری، نقدشوندگی و پویایی صرافیها بر ثبات دلارهای مصنوعی مانند USDe تأثیر میگذارند.

ظهور دلار شبیه سازی شده Ethena

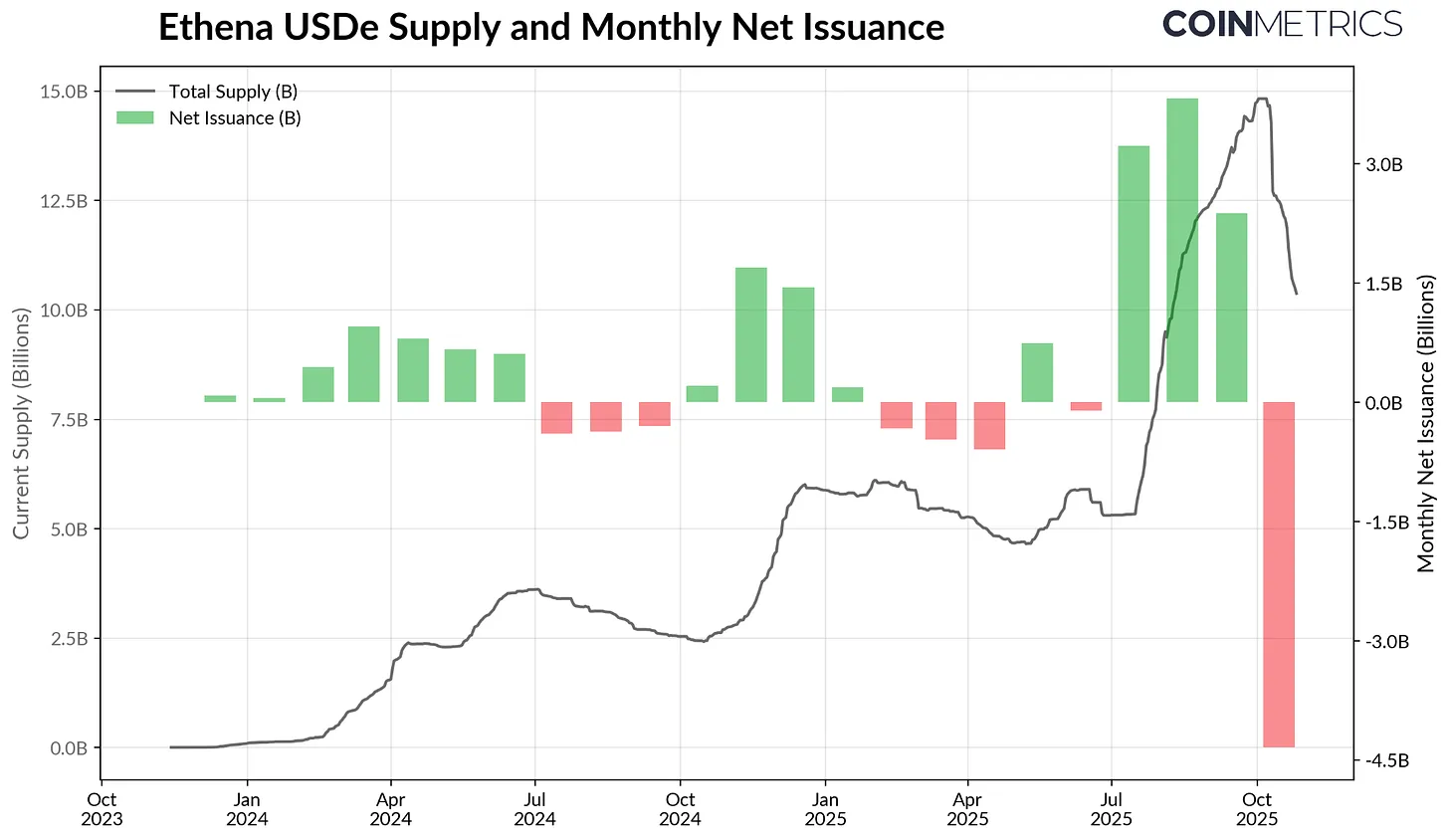

USDe محصول پروتکل Ethena در سال ۲۰۲۴ بهسرعت مطرح شد و در مدت کوتاهی به سومین استیبلکوین بزرگ از نظر ارزش بازار تبدیل گردید. ارزش بازار آن اکنون از ۱۰.۵ میلیارد دلار فراتر رفته و بهعنوان رقیبی معتبر و متفاوت برای سلطهی دیرینهی USDT و USDC شناخته میشود.

جذابیت اصلی USDe در طراحی منحصربهفرد آن نهفته است. یک دلار شبیه سازی شدهی دارای بازده که نه بر پایهی پول نقد یا اوراق خزانه، بلکه با داراییهای رمزارزی و استراتژیهای پوشش ریسک دلتا-خنثی در بازار قراردادهای دائمی پشتیبانی میشود.

با این وجود همین ویژگیها باعث شده که اتنا و دلار شبیهسازیشدهی آن، به محور بحثها دربارهی ریسکهای سیستماتیک در دنیای رمزارز تبدیل شوند؛ بحثهایی که اغلب با اشاره به فروپاشی معروف استیبلکوین UST ترا (Terra) مقایسه میشوند.

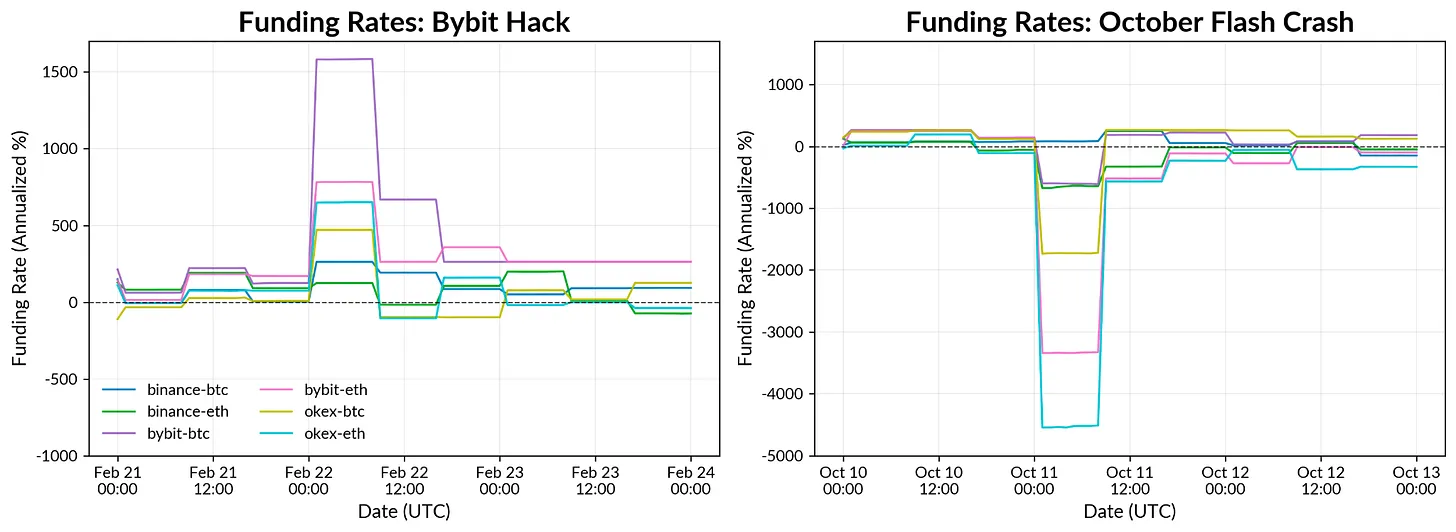

البته ساختار USDe از نظر فنی با مدل الگوریتمی و خودارجاعی UST تفاوت اساسی دارد. با این حال رویدادهایی مانند هک شدن صرافی Bybit در اوایل سال ۲۰۲۵ و سقوط ناگهانی بازار در ۱۰ اکتبر نشان دادند که حتی دلارهای شبیهسازیشدهای مانند USDe نیز در دورههای تنش بازار میتوانند در برابر نوسانات شدید آسیبپذیر باشند.

رشد سریع این پروژه در کنار دورههای اخیر نوسان شدید بازار، فرصتی فراهم کرده تا بررسی کنیم سیستم دلار شبیهسازیشدهی اتنا در عمل چگونه کار میکند.

در این گزارش به بررسی موارد زیر میپردازیم:

- نحوهی عملکرد USDe و نسخهی دارای بازده آن (sUSDe)

- سازوکار پشتوانه و شیوهی تولید بازده در سیستم اتنا

- الگوی استفاده از USDe و sUSDe در صرافیها و پروتکلهای DeFi

- آنچه نوسانات اخیر دربارهی ریسکهای استیبلکوینهای شبیهسازیشده آشکار میکند

پشتوانه، ثبات و منابع بازده

برخلاف استیبلکوینهای دارای پشتوانهی فیات مانند USDT یا USDC که توسط وجه نقد و اوراق خزانهی کوتاهمدت آمریکا پشتیبانی میشوند، USDe بهجای ذخایر سنتی، بر پایهی داراییهای رمزارزی و استراتژیهای پوشش ریسک در بازار آتی پشتیبانی میشود.

اتنا این سازوکار را در قالب یک توکن پیادهسازی کرده است . رویکردی که بهعنوان معاملهی اسپات و آتی (cash and carry trade) یا استراتژی دلتا خنثی (delta-neutral strategy) شناخته میشود تا پیوند قیمتی خود را با دلار حفظ کند.

در عمل برای ایجاد هر یک دلار USDe، پروتکل دو پوزیشن متضاد اتخاذ میکند:

- پوزیشن خرید (Long) در بازار اسپات داراییهای رمزارزی عمدتاً BTC، ETH یا stETH که نزد امانت داران (custodians) خارج از صرافیها نگهداری میشود.

- پوزیشن فروش (Short) به همان اندازه در بازار آتی دائمی perpetual futures صرافیهایی مانند Bybit، okxو Binance

ترکیب این دو پوزیشن باعث میشود ریسک قیمتی اتنا خنثی شود. یعنی در برابر نوسان بازار بیطرف بماند و در عین حال از نرخهای تأمین مالی (funding rates) در قراردادهای آتی دائمی بازده کسب کند.

برای یادآوری، قراردادهای آتی دائمی نوعی مشتقهی مالی هستند که امکان پوشش ریسک یا سفتهبازی بر روی داراییهای رمزارزی را فراهم میکنند. مشابه قراردادهای آتی سنتی اما بدون تاریخ انقضا.

برای حفظ همبستگی قیمت میان بازار آتی و بازار اسپات، صرافیها پرداختهایی دورهای تحت عنوان نرخ تأمین مالی بین معاملهگران پوزیشنهای خرید و فروش اعمال میکنند.

زمانی که نرخ تأمین مالی مثبت باشد،پوزیشنهای فروش سود دریافت میکنند؛ در نتیجه اتنا میتواند این بازده را به دارندگان sUSDe منتقل کند.

همانطور که در نمودار بالا مشاهده میشود، میانگین نرخهای تأمین مالی بازارهای آتی بیتکوین و اتریوم در دورههای صعودی مثبت بوده است؛ بهطور میانگین حدود ۱۱ درصد در سال ۲۰۲۴ و حدود ۵ درصد در سال ۲۰۲۵.

تداوم این نرخهای بالا نشاندهندهی محیطی است که در آن بازار حاضر است برای نگه داشتن پوزیشن خرید، هزینه بپردازد. فرصتی که اتنا با بهرهگیری از استراتژی دلتا خنثی از آن سود میگیرد.

اما در دورههای تنش بازار، مانند سقوط لونا و صندوق 3AC، ورشکستگی صرافی FTX در نوامبر ۲۰۲۲ یا سقوط ناگهانی بازار در اکتبر ۲۰۲۵، این روند معکوس شده و نرخهای تأمین مالی منفی میشوند، وضعیتی که پایداری و توان تولید بازده پروتکل اتنا را به چالش میکشد.

بازده از کجا میآید؟

هرچند نرخهای تأمین مالی قراردادهای آتی پرپچوال منبع اصلی درآمد اتنا هستند، اما پروتکل برای متنوعسازی جریان سود خود، از سه منبع بازده استفاده میکند:

- نرخهای تأمین مالی قراردادهای آتی (Perpetual Funding Rates):

بازده حاصل از اختلاف بین پوزیشن خرید اسپات و پوزیشن فروش آتی. - بازده استیکینگ (Staking Yield):

سود حاصل از استیککردن اتریوم در لایههای اجماع و اجرای شبکهی - بهرهی نقدی استیبلکوینهای (USDtb، USDC، USDT):

نرخ سود ثابت روی USDC از طریق Coinbase یا بازده ناشی از سرمایهگذاری کوتاهمدت در اوراق خزانهی ایالات متحده از طریق صندوق BUIDL متعلق به

سود حاصل از این منابع، به دارندگان USDe استیکشده (sUSDe) منتقل میشود.

توکن sUSDe بهصورت خودکار و از طریق استاندارد ERC-4626 Vault سود را در خود جمع میکند و ارزش آن نسبت به USDe بهتدریج افزایش مییابد.

در نتیجه رشد عرضهی دلار شبیه سازی شدهی اتنا و درآمدهای آن، حاصل تعامل پویا بین این سه منبع بازده است . عاملی که در بازارهای صعودی جذابیت USDe را افزایش میدهد.

صندوق ذخیره اتنا

برای مدیریت ریسک در شرایط نامطلوب بازار، اتنا یک صندوق ذخیره نگه میدارد که بهعنوان صندوق پشتیبان در برابر نرخهای تأمین مالی منفی یا زیانهای غیرمنتظره عمل میکند.

- زمانی که نرخهای تأمین مالی بالا هستند، پروتکل بیشتر بر استراتژیهای دلتا خنثی تمرکز میکند.

- در دورههایی که نرخها پایینترند، به سمت نگهداری استیبلکوینها تغییر مسیر میدهد تا پشتیبانی داراییها حفظ شود و حداقل نرخ اوراق خزانه (Treasury Bill Rate) را فراهم کند.

داراییهای صندوق ذخیره در یک قرارداد هوشمند اختصاصی نگهداری میشوند و شامل استیبلکوینهای نقدی هستند. در حال حاضر حدود ۴۱.۸ میلیون دلار در USDtb که استیبلکوین متعلق به اتنا است و توسط اوراق خزانه توکنایزشده BlackRock BUIDL پشتیبانی میشود، در این صندوق وجود دارد.

الگوی استفاده از USDe و sUSDe اتنا

پس از بررسی سازوکارهای پشت صحنهی اتنا، شناخت نحوه و مکان استفاده از داراییهای USDe و sUSDe به درک ویژگیهای استفاده و پروفایل ریسک منحصربهفرد آن کمک میکند.

برخلاف استیبلکوینهایی مثل USDT یا USDC که عمدتاً برای معاملات، پرداختها یا تسویهحسابهای کوتاهمدت استفاده میشوند، USDe بیشتر نقش یک ابزار پسانداز و کسب بازده را ایفا میکند تا یک وسیلهی پرداخت.

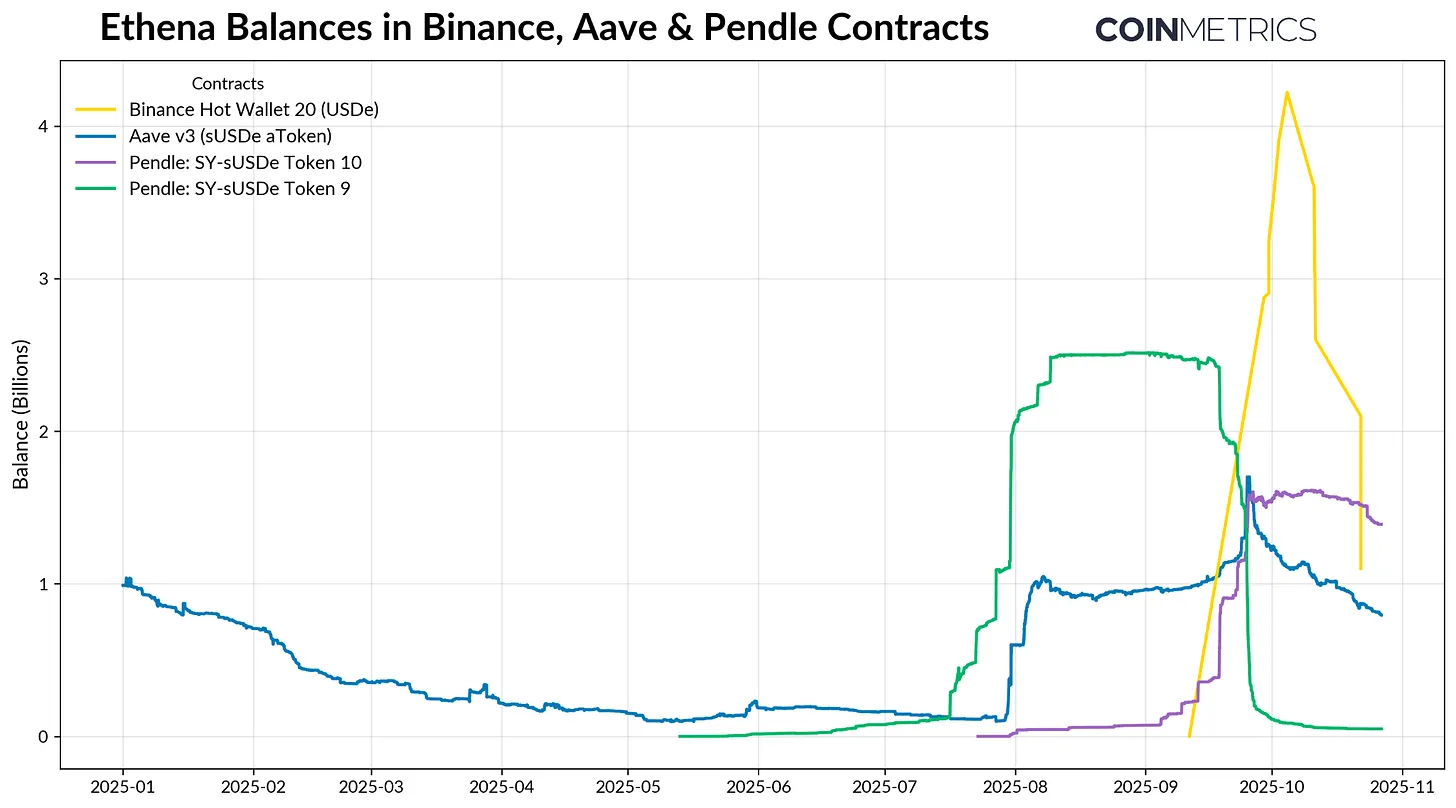

بر اساس تصویر موجود از موجودی حسابهای بزرگترین دارندگان تا اکتبر ۲۰۲۵، حدود نیمی از عرضه USDe (۵.۱ میلیارد دلار) به استیکینگ اختصاص یافته تا به شکل sUSDe که سودده است، درآید. تقریباً ۱۳ درصد (۱.۳ میلیارد دلار) در پل OFT شبکه LayerZero قرار دارد تا نقدینگی آنچین فراهم شود و دو کیفپول بایننس در مجموع حدود ۱۴ درصد از عرضه را در اختیار دارند.

پس از آن که بایننس USDe را بهعنوان وثیقه مارجین برای معاملات آتی و Binance Earn در سپتامبر ادغام کرد، بیش از ۴ میلیارد دلار USDe به سرعت وارد بایننس شد. اما این جریان ورودی بهسرعت با خروج ۲.۹ میلیارد دلار مواجه شد که ناشی از اختلال کوتاهمدت قیمت USDe در بایننس بود که برای مدتی به ۰.۶۷ دلار سقوط کرد.

از سوی دیگر بیشتر عرضه sUSDe در پروتکلهای دیفای قرار دارد. بیش از یکسوم کل sUSDe در گردش، در پروتکلهای دیفای Aave و Pendle نگهداری میشود؛ Aave برای وامدهی و دریافت وام و Pendle برای تبدیل بازدههای استیک یا وام به توکنهایی که میتوان روی زنجیره معامله یا دوباره سرمایهگذاری کرد زیرا کاربران این توکن را برای وامهای وثیقهای و استراتژیهای بازده آنچین به کار میبرند.

این فرآیند یک چرخهی تقویت بازده ایجاد میکند. USDe استیک میشود تا sUSDe ساخته شود، سپس در Pendle توکنایزشده و دوباره بهعنوان وثیقه در Aave استفاده میشود، که هم کارایی و ترکیبپذیری سرمایه را افزایش میدهد و هم ارتباط عمیقتری با اهرم و نقدینگی آنچین ایجاد میکند.

ریسکها و بازخوردپذیری در دلارهای رمزنگاریشده

تنشهای بازار در ۲۰۲۵ نگاهی واقعی به عملکرد سیستم دلارهای رمزنگاریشده Ethena تحت نوسانات ارائه میدهند. این موضوع را میتوان از طریق هک شدن Bybit در فوریه و سقوط ناگهانی بازاردر ۱۰ اکتبر مشاهده کرد که هر دو در حالی رخ دادند که بازارهای سنتی در تعطیلات آخر هفته تعطیل بودند.

با وجود این اختلال نرخهای تامین مالی در صرافیهای اصلی مثبت باقی ماندهاند و به پوزیشنهای کوتاهمدت آتی Ethena اجازه دادند تا همچنان بازده تولید کرده و پروتکل را در کنار صندوق ذخیرهای خود محافظت کنند.

این رخداد ریسکهای مرتبط با صرافیها و نگهداری داراییها را برجسته کرد. داراییهای وثیقه Ethena که خارج از صرافیها نگهداری میشدند، ایمن باقی ماندند و از خطر ورشکستگی احتمالی Bybit محافظت شدند اما همزمان اهمیت تنوعبخشی به صرافیها و کاهش نقاط ضعف واحد در زیرساختهای معاملاتی و نگهداری داراییها را آشکار کرد.

سقوط ناگهانی بازار در ۱۰ اکتبر باعث کاهش شدید اما کوتاهمدت ارزش USDe شد. در بایننس قیمت USDe تا حدود ۰.۶۵ دلار سقوط کرد؛ این اتفاق در شرایطی رخ داد که نقدینگی بهشدت کاهش یافته بود و تسویههای اجباری و مکانیزمهای کاهش خودکار اهرم (ADL) عمق افت قیمت را افزایش دادند. نرخهای تامین مالی در صرافیها بهشدت منفی شد، اما این اختلال محدود به یک صرافی باقی ماند و ناشی از کمبود عمق سفارشها و اختلاف قیمت بین صرافیهای متمرکز و بازارهای دیفای بود.

این رخداد حساسیت پایدار بودن ارزش USDe به نقدینگی در هر صرافی و دشواری حفظ قیمت ثابت در بازارهای به هم پیوسته را نشان داد.

در حالی که Ethena همچنان مقاوم و عملیاتی باقی مانده است، این وقایع دینامیکها و ریسکهای مرتبط با دلارهای سنتتیک مانند USDe را نمایان کردند. نرخهای تأمین مالی منفی میتوانند درآمد پروتکل را کاهش دهند و فشار بر صندوق ذخیره وارد کنند، در حالی که اختلالات صرافی اهمیت پراکندگی ریسک میان صرافیها و حفظ شرایط مناسب نقدینگی را نشان میدهد.

نگهداری داراییهای Ethena خارج از صرافی، وثیقه را امن نگه میدارد، اما هنوز برای قیمتگذاری و آربیتراژ به عملکرد بازارها وابسته است. هرچه داراییها بیشتر در اکوسیستم دیفای یکپارچه شوند، ثبات آنها بیشتر تحت تأثیر چرخههای اهرمی و نقدینگی گسترده قرار میگیرد و رشد و مقاومتشان به سلامت هر دو بازار متمرکز(centralized) و بلاکچینی وابسته خواهد بود.