- پس از موضع انقباضی فدرال رزرو، توجه بازارها به گزارش اشتغال غیرکشاورزی آمریکا معطوف شده است.

- بانک مرکزی استرالیا خود را برای سومین افزایش متوالی نرخ بهره آماده میکند.

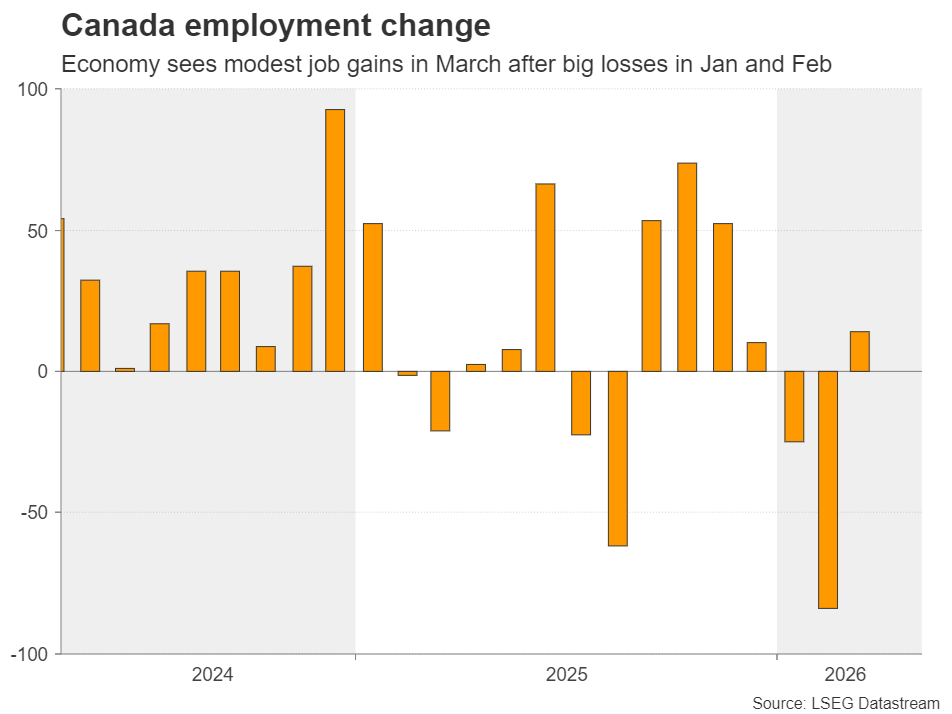

- گزارش اشتغال کانادا همزمان با دادههای NFP آمریکا منتشر خواهد شد.

- تورم سوئیس و دادههای اشتغال نیوزیلند نیز در دستور کار بازارها قرار دارند.

دلار آمریکا این هفته در برابر رقبای اصلی خود وارد مسیر بازیابی شد؛ آن هم با وجود اینکه آتشبس در خاورمیانه همچنان برقرار مانده است. هفته با موج تازهای از خوشبینی آغاز شد، پس از آنکه خبر رسید ایران پیشنهادی برای پایان دادن به درگیریهای خاورمیانه به آمریکا ارائه کرده است. با این حال، این خوشبینی دوام چندانی نداشت؛ چراکه به گفته یک مقام آمریکایی، دونالد ترامپ از این پیشنهاد رضایت نداشت و همچنان آماده بود محاصره را تمدید کند.

این موضوع موجب رشد دلار آمریکا و بازدهی اوراق خزانهداری شد، زیرا نگرانیها درباره بسته ماندن طولانیتر تنگه هرمز شدت گرفت. ترس از اینکه این وضعیت بتواند در ادامه به تورمی چسبندهتر منجر شود، معاملهگران را وادار کرد انتظارات خود از کاهش نرخ بهره را عقب بکشند؛ بهویژه آنکه تصمیم روز چهارشنبه فدرال رزرو، امیدهای کمرنگ برای کاهش نرخ بهره تا پایان سال را نیز عملاً کنار زد.

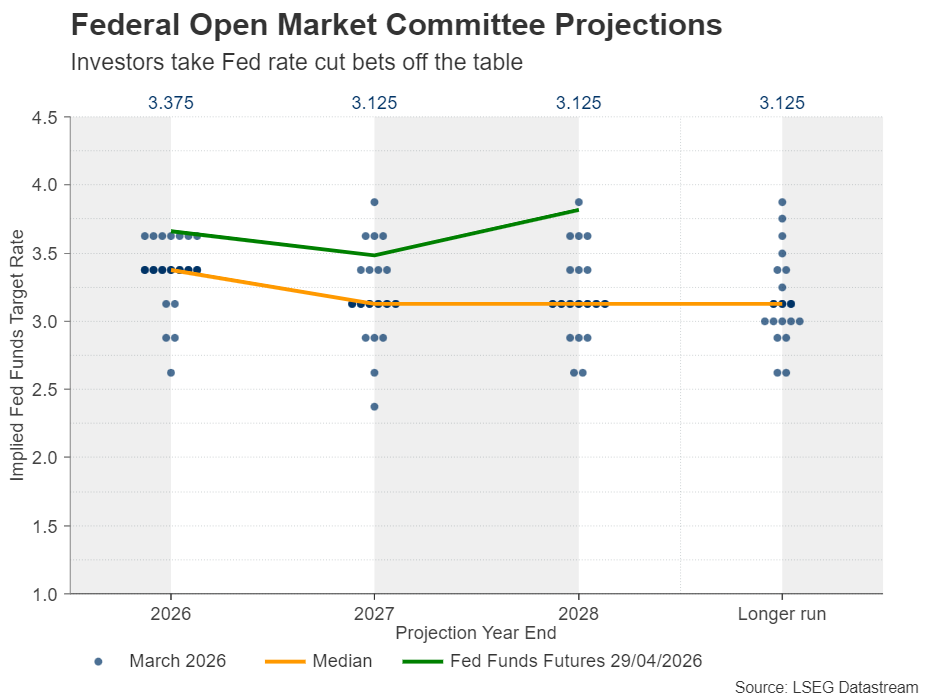

فدرال رزرو تصمیم گرفت از فشار دادن دکمه کاهش نرخ بهره خودداری کند و دلیل آن را تداوم تورمِ بیش از حد بالا دانست. این تصمیم با اختلافنظر قابل توجهی همراه بود؛ یک عضو در همین نشست به کاهش نرخ بهره رأی داد، اما سه عضو دیگر خواستار حذف یا به تأخیر انداختن هرگونه سیگنال درباره کاهش نرخ بهره در آینده شدند. همین مسئله باعث شد سرمایهگذاران شرطبندیهای خود روی کاهش نرخ بهره را کنار بگذارند و حتی احتمال بیش از 50 درصدی برای افزایش نرخ بهره تا آوریل 2027 را در قیمتها لحاظ کنند.

گزارش اشتغال غیرکشاورزی، انتظارات نرخ بهره فدرال رزرو را بازآرایی میکند

با توجه به اینکه نشست بعدی فدرال رزرو برای ماه ژوئن برنامهریزی شده و به احتمال زیاد نخستین نشست تحت ریاست کوین وارش خواهد بود، سرمایهگذاران ممکن است تمرکز خود را به دادههای اشتغال غیرکشاورزی آمریکا در روز جمعه معطوف کنند تا ارزیابی دقیقتری از مسیر بعدی سیاست پولی فدرال رزرو به دست آورند. پیش از آن نیز گزارش ADP از اشتغال بخش خصوصی در روز چهارشنبه منتشر خواهد شد.

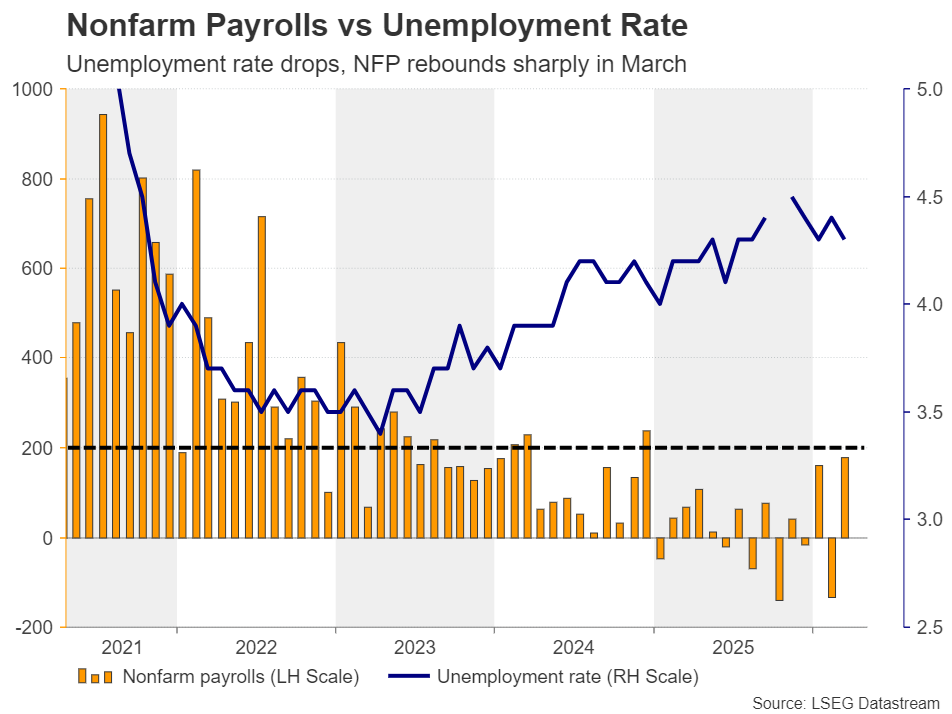

طبق بررسی یوتوتایمز؛ اشتغال غیرکشاورزی (گزارش NFP) در ماه مارس بازگشتی قدرتمند داشت و پس از کاهش 92 هزار نفری در فوریه، 178 هزار شغل جدید ایجاد شد. همزمان، نرخ بیکاری از 4.4 درصد به 4.3 درصد کاهش یافت و رشد میانگین دستمزد ساعتی از 3.8 درصد به 3.5 درصد سالانه کند شد. اگر یک ماه دیگر از رشد قوی اشتغال، همراه با شتاب گرفتن رشد دستمزدها ثبت شود، میتواند نگرانیهای تورمی را تشدید کند و این دیدگاه را تقویت کند که فدرال رزرو نیازی به کاهش بیشتر نرخ بهره در سال جاری ندارد.

میانگین متحرک چهار هفتهای تغییرات هفتگی اشتغال ADP در ماه آوریل نسبت به ماههای قبل بهطور محسوسی افزایش یافته است؛ موضوعی که این برداشت را تأیید میکند که دستکم بخش خصوصی از رشد قدرتمند اشتغال برخوردار بوده است.

“

«این مسئله ریسک گزارش ماهانه ADP و در ادامه، گزارش اشتغال غیرکشاورزی روز جمعه را به سمت نتایج قویتر از انتظار متمایل میکند.»

محمد زمانی

بانک مرکزی استرالیا در آستانه افزایش مجدد نرخ بهره؛ آیا موضع انقباضی حفظ میشود؟

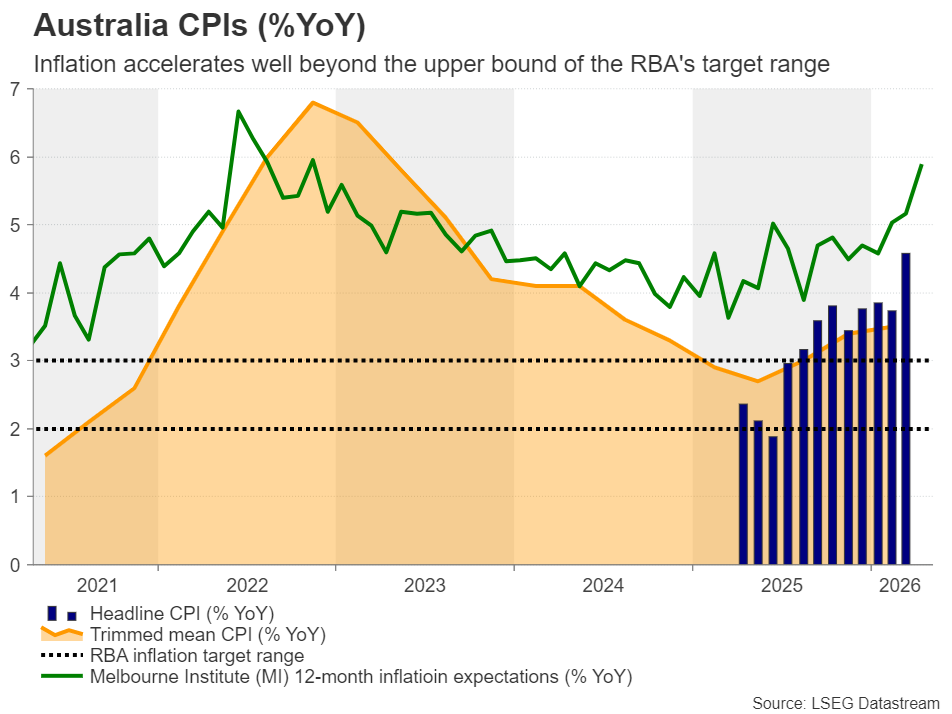

پس از موج نشستهای بانکهای مرکزی در هفته گذشته، روز سهشنبه نوبت به بانک مرکزی استرالیا (RBA) میرسد. این بانک در نشست قبلی خود در 17 مارس، دومین افزایش متوالی 25 واحد پایهای نرخ بهره را اعمال کرد و دلیل آن را تداوم تورم بالا و رشد اقتصادی فراتر از انتظار عنوان کرد.

با این حال، این تصمیم با اختلاف اندکی اتخاذ شد؛ بهطوری که 5 عضو به افزایش نرخ بهره رأی دادند و 4 عضو از حفظ نرخها حمایت کردند. همین موضوع، تصمیم هفته آینده را حتی جذابتر میکند؛ هرچند بازارها حدود 75 درصد احتمال میدهند که بانک مرکزی برای سومین بار متوالی نرخ بهره را افزایش دهد.

دلیل اصلی این انتظار، شتاب بیشتر تورم است؛ بهگونهای که تمامی شاخصها بیش از پیش از سقف محدوده هدف 2 تا 3 درصدی بانک مرکزی فاصله گرفتهاند. در ماه مارس، تورم سرفصل به 4.6 درصد سالانه از 3.7 درصد در فوریه جهش کرد، در حالی که شاخص تورم تعدیلشده (trimmed mean) در سطح 3.3 درصد بدون تغییر باقی ماند. این در شرایطی است که بازار کار همچنان روندی مثبت دارد و با ایجاد 18 هزار شغل جدید در مارس، نرخ بیکاری در سطح 4.3 درصد تثبیت شده است.

با این حال، افزایش نرخ بهره بهتنهایی بعید است تأثیر قابل توجهی بر دلار استرالیا داشته باشد. معاملهگران احتمالاً به دنبال نشانههایی قویتر خواهند بود؛ از جمله پیوستن تعداد بیشتری از اعضا به جبهه انقباضی و ارسال سیگنالهایی صریح مبنی بر اینکه بانک مرکزی همچنان آماده است در صورت تداوم فشارهای تورمی (بهویژه ناشی از قیمت نفت) نرخهای بهره را بیش از این افزایش دهد.

تمرکز بر دادههای اشتغال کانادا و نیوزیلند؛ تورم سوئیس نیز زیر ذرهبین

در کانادا، گزارش اشتغال این کشور همزمان با دادههای بازار کار آمریکا منتشر خواهد شد. بانک مرکزی کانادا (BoC) نیز در نشست سیاستگذاری روز چهارشنبه تصمیم گرفت نرخ بهره را بدون تغییر حفظ کند. با وجود آنکه مقامات این بانک اذعان کردند تورم همچنان بالاتر از هدف قرار دارد، اما آن را عمدتاً ناشی از فشارهای موقتی قیمت نفت دانستند. از این رو، حتی اگر دادههای اشتغال کانادا فراتر از انتظار ظاهر شود، لحن نسبتاً داویش بانک مرکزی کانادا در مقایسه با فدرال رزرو بعید است به دلار کانادا اجازه دهد عملکرد بهتری نسبت به دلار آمریکا داشته باشد.

در سوی دیگر، دادههای تورم سوئیس روز سهشنبه منتشر خواهد شد. افزایش بیشتر تورم (در صورت وقوع) که ناشی از بحران انرژی مرتبط با خاورمیانه است، میتواند فشار بر بانک مرکزی سوئیس (SNB) برای بازگشت به نرخهای بهره منفی را کاهش دهد و همچنین احتمال مداخله در بازار ارز را به تعویق بیندازد. با این حال، با وجود رشد اخیر دلار، فرانک سوئیس همچنان در سطوح بسیار قوی قرار دارد و اگر روند صعودی آن از سر گرفته شود، نگرانیها درباره بازگشت تورم منفی (deflation) میتواند دوباره مطرح شود؛ موضوعی که ممکن است SNB را در وضعیت آمادهباش برای مداخله در بازار ارز نگه دارد.

در همین حال، گزارش اشتغال نیوزیلند نیز در دستور کار روز سهشنبه قرار دارد، البته در ساعات ابتدایی نشست آسیایی. با وجود آنکه بانک مرکزی نیوزیلند (RBNZ) در نشست آوریل خود رویکرد «صبر و مشاهده» را در پیش گرفت، تداوم قیمتهای بالای نفت باعث شده سرمایهگذاران حدود 35 درصد احتمال برای افزایش 25 واحد پایهای نرخ بهره در نشست ماه مه در نظر بگیرند. در چنین شرایطی، انتشار یک گزارش اشتغال قوی میتواند این احتمال را افزایش داده و در نتیجه از دلار نیوزیلند حمایت کند.

✔️ بیشتر بخوانید: بازار طلا زیر ذرهبین تحلیلگران؛ آینده طلا در انحصار تصمیمات بانکهای مرکزی و نوسانات قیمت نفت

لطفا نظر و سوالات خود را درباره این مقالهی UtoTimes ارسال کنید تا کارشناسان ما به شما پاسخ دهند.