- طلا هفتهای پرنوسان را با افت نزدیک به ۲ درصد به پایان رساند؛ جایی که ترکیب دلار قوی، رشد بازده اوراق و نگرانیهای تورمی ناشی از افزایش قیمت انرژی، فشار قابلتوجهی بر فلز زرد وارد کرد.

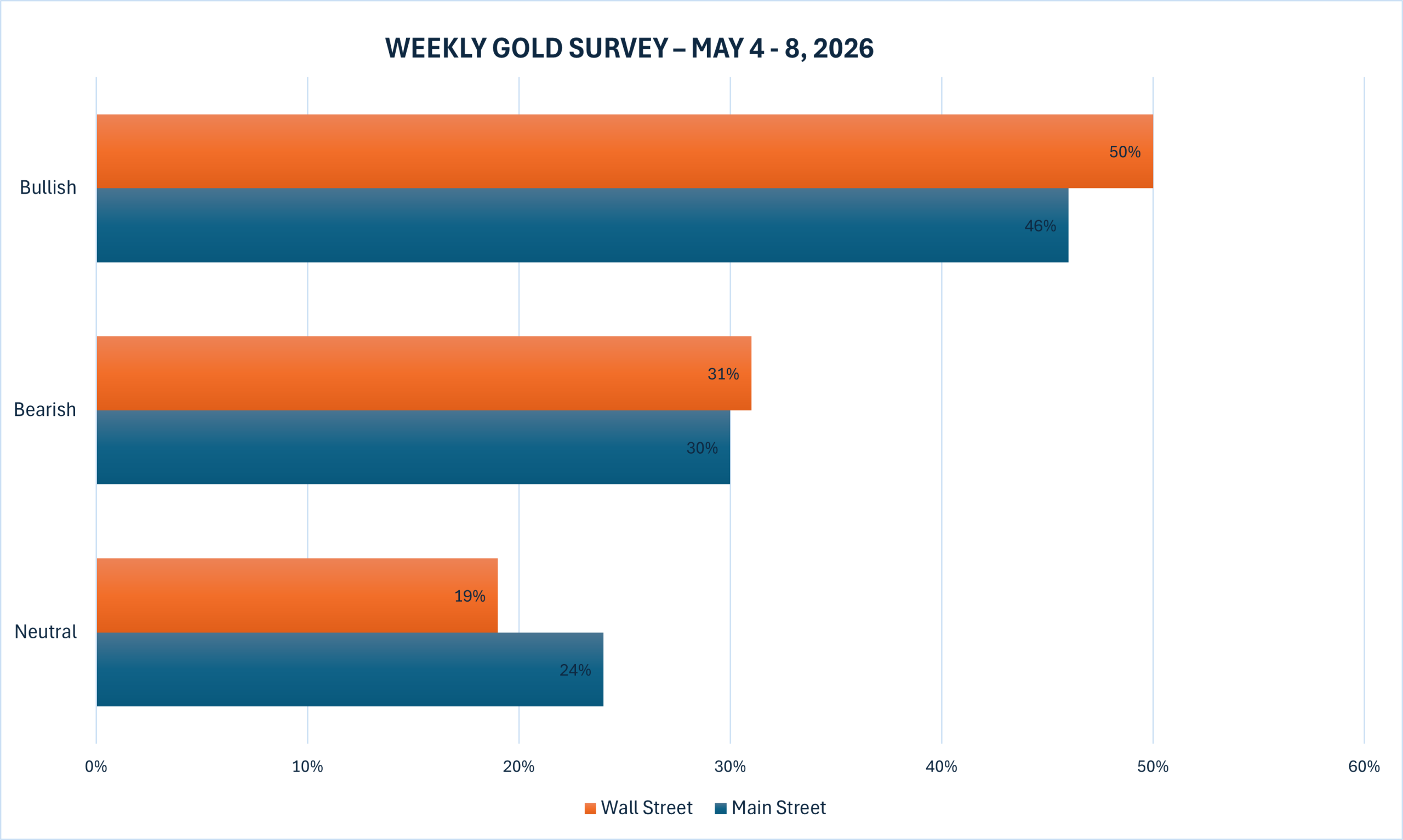

- نظرسنجی کیتکو از چرخش محتاطانه احساسات حکایت دارد؛ جایی که اکثریت نسبی تحلیلگران سناریوی صعودی ملایم را محتمل میدانند، اما همچنان بخش قابلتوجهی از بازار نسبت به ادامه اصلاح هشدار میدهد.

- در کوتاهمدت، مسیر طلا به سه عامل کلیدی وابسته است: سیاستهای فدرال رزرو، روند قیمت انرژی و تحولات ژئوپلیتیک؛ با حمایتهای مهم در محدوده ۴۴۰۰–۴۵۰۰ دلار و مقاومت کلیدی در حوالی ۵۰۰۰ دلار.

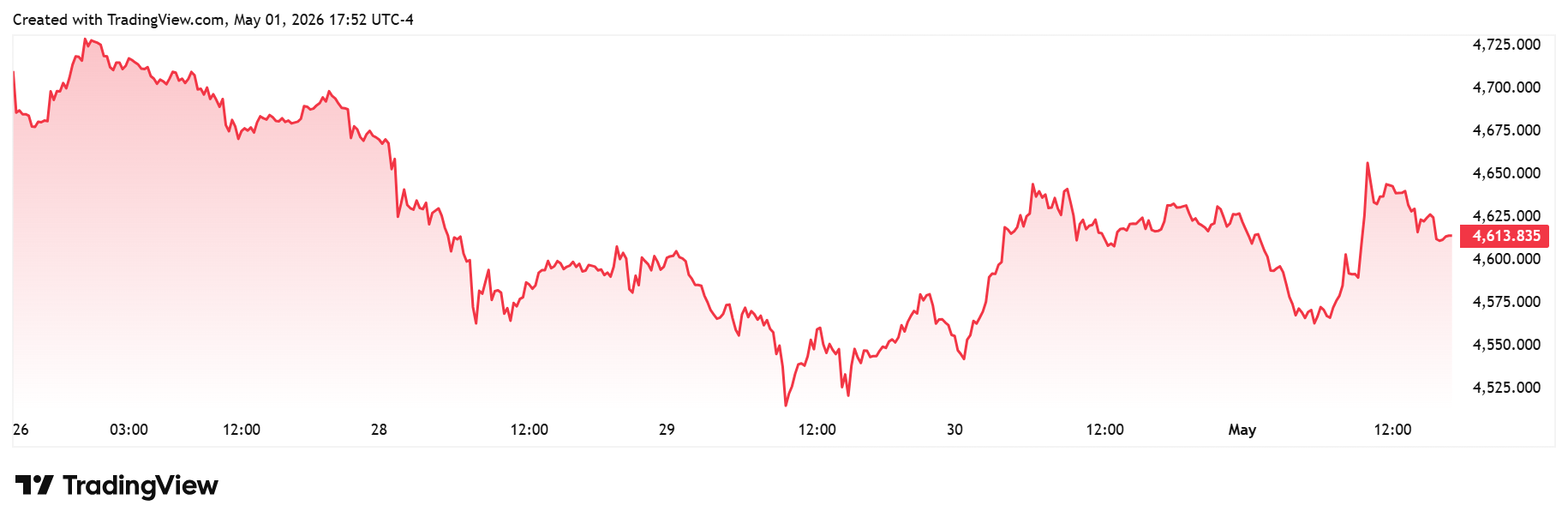

قیمت طلا هفته را با کاهش به پایان رساند؛ آن هم پس از یک دوره پنجروزه پرنوسان که با فشار فروش در ابتدای هفته آغاز شد و در ادامه با یک بازگشت نسبی همراه بود. در این میان، بازارها همزمان ریسکهای ماندگار تورمی را در برابر تقاضای دارایی امن ارزیابی میکردند، در حالی که تحولات خاورمیانه و تصمیمات بانکهای مرکزی در صدر توجهات قرار داشت.

هر اونس طلای نقدی هفته را با قیمت ۴٬۶۸۵.۵۰ دلار آغاز کرد و پس از جهش سریع تا نزدیکی ۴٬۷۳۰ دلار (که سقف هفتگی را شکل داد) در روزهای دوشنبه و سهشنبه تحت فشار قابلتوجهی قرار گرفت. در این بازه، قیمتها تا حدود ۴٬۵۶۰ دلار کاهش یافتند؛ چراکه افزایش قیمت نفت و تقویت دلار آمریکا موجب رشد بازده اوراق خزانه شد و انتظارات برای تداوم نرخهای بهره بالا را تقویت کرد. جهش قیمت نفت نگرانیهای تورمی را تشدید کرد و در نتیجه جذابیت طلا بهعنوان دارایی بدون بازده کاهش یافت، موضوعی که به فروش مستمر تا میانه هفته انجامید.

طلا در آغاز معاملات آمریکای شمالی در صبح چهارشنبه به کف هفتگی خود در نزدیکی ۴٬۵۱۰ دلار رسید و پس از بازگشت کوتاهمدت تا حدود ۴٬۵۶۰ دلار، بار دیگر با فشار فروش مواجه شد. این روند پس از انتشار سیگنالهای جدید سیاستی از سوی فدرال رزرو در بعدازظهر همان روز شدت گرفت؛ سیگنالهایی که نشاندهنده اختلافنظر میان سیاستگذاران بود و انتظارات برای کاهش نرخ بهره در کوتاهمدت را تضعیف کرد. لحن انقباضی این پیامها به تقویت بیشتر دلار آمریکا انجامید و باعث شد طلا در نزدیکی کفهای هفتگی باقی بماند، در حالی که سرمایهگذاران مسیر آینده سیاست پولی را مجدداً ارزیابی میکردند.

با وجود ضعف ابتدای هفته، قیمت طلا در ادامه حمایت شد؛ بهطوری که هر اونس طلای نقدی در ساعات ابتدایی صبح پنجشنبه تا حوالی ۴٬۶۵۰ دلار جهش کرد. سپس در اوایل جمعه، با یک افت دیگر تا محدوده حمایتی کوتاهمدت نزدیک ۴٬۵۶۰ دلار، بار دیگر این سطح مورد آزمایش قرار گرفت، اما در ادامه روز، فلز زرد با یک بازگشت ملایم همراه شد؛ آن هم در شرایطی که بازارها در حال هضم تصمیم فدرال رزرو و عدمقطعیتهای ژئوپلیتیکی بودند و حجم معاملات نیز نسبتاً پایین باقی مانده بود.

با این حال، حتی با وجود این بهبود در پایان هفته، طلا همچنان یک کاهش هفتگی دیگر را ثبت کرد و نزدیک به ۲ درصد افت داشت؛ چراکه تشدید انتظارات نسبت به تداوم نرخهای بهره بالا و همچنین سطح بالای قیمت انرژی، همچنان بهعنوان مانعی در برابر رشد این فلز گرانبها عمل کردند.

جدیدترین نظرسنجی هفتگی طلا از سوی کیتکو نشان میدهد که نیمی از تحلیلگران والاستریت و سرمایهگذاران خرد (میناستریت) انتظار دارند طلا در هفته آینده بار دیگر وارد مسیر صعودی شود، در حالی که حدود یکسوم دیگر همچنان سناریوی نزولی را محتمل میدانند.

«صعودی»؛ این ارزیابی ریچ چکان، رئیس و مدیر عملیاتی شرکت Asset Strategies International است. او میگوید: «پس از افت ناشی از تصمیمات FOMC در هفته گذشته، بهنظر میرسد بازار آماده یک جهش کوتاهمدت باشد. انتظار دارم طلا و نقره با تداوم تنشها در خاورمیانه، رشد ملایمی را تجربه کنند. با این حال، همچنان معتقدم تا زمانی که وضعیت میان آمریکا، اسرائیل و ایران بهطور کامل حلوفصل نشود، شاهد یک رالی پایدار نخواهیم بود.»

در همین حال، جیمز استنلی، استراتژیست ارشد بازار در Forex.com، نیز دیدگاهی متمایل به صعود ارائه میدهد. او میگوید: «ماه آوریل، ماهی همراه با تردید بود، اما با در نظر گرفتن تمامی شرایط، خریداران عملکرد خوبی در حفظ موقعیتها داشتهاند؛ حداقل از دیدگاهی که من دنبال میکنم. همچنان تمایل دارم سوگیری کلی بازار را صعودی در نظر بگیرم، مگر آنکه شواهد مشخصتری از تغییر این روند مشاهده شود.»

«صعودی»؛ این ارزیابی دارین نیوسام، تحلیلگر ارشد بازار در Barchart.com است. او میگوید: «هفته گذشته کمی زود قضاوت کردم، اما همچنان انتظار دارم قرارداد ماه ژوئن در هفته پیشرو با تکیه بر بهبود نسبی شاخصهای مومنتوم، روندی صعودی داشته باشد.»

نیوسام در ادامه تأکید میکند: «از نظر بنیادی، تغییر خاصی رخ نداده است و بانکهای مرکزی همچنان به افزایش ذخایر طلای خود ادامه میدهند.»

در همین حال، دنیل پاویلونیس، کارگزار ارشد کالا در RJO Futures، در گفتوگو با کیتکو اظهار داشت که انتظار دارد طلا و نقره همچنان در رابطهای معکوس با نفت و همسو با بازار سهام حرکت کنند.

او میگوید: «گزارشهای درآمدی شرکتها قوی بوده و به نظر میرسد در حال حاضر در فضای ریسکپذیر قرار داریم. در انتهای ماه گذشته شاهد یک بازگشت Vشکل در طلا بودیم، سپس در این ماه روند صعودی آغاز شد، یک اصلاح دیگر اتفاق افتاد و اکنون دوباره در حال بازگشت هستیم.»

پاویلونیس در ادامه میافزاید: «فکر میکنم این روند میتواند پایدار باشد، حتی اگر قیمت نفت در همین سطوح باقی بماند؛ به شرطی که بیش از حد نوسانی نشود. اگر نفت بهصورت آرام وارد روند نزولی شود، قطعاً شرایط بهتری برای طلا فراهم خواهد شد. در مجموع، همچنان انتظار دارم خرید در بازار طلا ادامه داشته باشد، هرچند فضای فعلی ریسکپذیر است، اما احتیاط نیز همچنان بر بازار حاکم است.»

پاویلونیس معتقد است بازارها بهتدریج با وضعیت موجود در مناقشه ایران (در چارچوب آتشبس) راحتتر شدهاند و همزمان خوشبینی نسبت به دستیابی به یک توافق در حال افزایش است.

او میگوید: «قیمتها همچنان بالاست، اما به نظر میرسد بازار در حال پذیرش این واقعیت است که میتوان در همین سطوح باقی ماند. دادههای اقتصادی بد نیستند و شرایط آنقدرها هم بحرانی نیست. قبلاً هم چنین وضعیتهایی را تجربه کردهایم و در حال حاضر نشانهای از تشدید جدی تنشها دیده نمیشود. احتمالاً نسبت به گذشته، به دستیابی به نوعی توافق نزدیکتر شدهایم تا حرکت به سمت درگیریهای شدیدتر.»

او در ادامه میافزاید: «بازار این آرامش نسبی را در قیمتها لحاظ کرده، اما همچنان با احتیاط عمل میکند، زیرا شرایط میتواند بهسرعت در هر دو جهت تغییر کند.»

پاویلونیس همچنین اشاره میکند که طلا، برخلاف سهام، از مزیتهایی مانند سودآوری و پرداخت سود نقدی برخوردار نیست و به همین دلیل در جریان این مناقشه تا حدی در حاشیه قرار گرفته است، هرچند محرکهای بنیادی آن همچنان پابرجاست. او میگوید: «در نهایت همهچیز به این برمیگردد که چه عاملی بازار را هدایت میکند؛ اخبار چیست، حجم پوزیشنهای باز به کجا میرود و دادههای مربوط به تعهد معاملهگران چه میگویند. اگر قیمتها دوباره به سمت ۵٬۰۰۰ دلار حرکت کند، باید توجه داشت که داستان اصلی تغییری نکرده است: بدهیهای سنگین در سطح جهانی، ریسکهای ارزی گسترده و عدمقطعیت در نرخهای بهره همچنان وجود دارد. واقعبینانه اگر نگاه کنیم، تنها راه خروج از این حجم بدهی، کاهش ارزش پول است.»

او در پایان جمعبندی میکند: «محرکهای بنیادی همچنان برقرارند، اما آن هیجان و فوریت برای ورود به بازار که قبلاً وجود داشت، کاهش یافته است. اکنون شاهد ورود تدریجی سرمایهگذاران بزرگ به بازار هستیم، که باعث شده روند کلی صعودی باقی بماند و اصلاحها بهسرعت خریداری شوند. با این حال، فضای بازار همچنان محتاطانه است. به نظر میرسد با عبور از سطح ۵٬۰۰۰ دلار، جریان سرمایه بیشتری وارد بازار شده و میتواند قیمتها را به سطوح بالاتر هدایت کند.»

پاویلونیس هشدار میدهد که آخر این هفته نیز (همانند برخی تعطیلات طولانی گذشته) میتواند با یک تحول غافلگیرکننده در مناقشه ایران همراه باشد.

او میگوید: «اگر قرار باشد حرکتی قابلتوجه رخ دهد، احتمالاً زمان آن همین حالاست؛ بهویژه با توجه به تعطیلات روز کارگر . بازار سهام در سقفهای تاریخی قرار دارد و قیمت نفت نسبتاً پایین است؛ بنابراین اگر قرار باشد اقدامی در قبال ایران انجام شود، این مقطع زمانی میتواند مناسب باشد. نمیگویم حتماً چنین اتفاقی خواهد افتاد، اما اگر رخ دهد، تعجبآور نخواهد بود. در آستانه تعطیلات آخر هفته هستیم و معمولاً چنین تحولات مهمی در همین بازه زمانی شکل میگیرد.»

در همین حال، در نظرسنجی هفتگی طلا از سوی کیتکو، ۱۶ تحلیلگر شرکت کردند که نشاندهنده چرخش احساسات والاستریت به سمت سناریوی صعودی، در پی خوشبینی نسبت به وضعیت ایران و فضای ریسکپذیر بازارها است. در این میان، ۸ کارشناس (معادل ۵۰ درصد) افزایش قیمت طلا در هفته پیشرو را پیشبینی کردهاند، در حالی که ۵ تحلیلگر دیگر (۳۱ درصد) انتظار کاهش قیمت را دارند. ۳ تحلیلگر باقیمانده نیز سناریوی تثبیت قیمتها را مطرح کردهاند.

در نظرسنجی آنلاین کیتکو نیز ۷۹ رأی به ثبت رسید که نشان میدهد سرمایهگذاران خرد (میناستریت) دیدگاهی مشابه با تحلیلگران حرفهای دارند. بر این اساس، ۳۶ معاملهگر خرد (معادل ۴۶ درصد) افزایش قیمت طلا را محتمل میدانند، در حالی که ۲۴ نفر (۳۰ درصد) کاهش قیمت را پیشبینی کردهاند. ۱۹ سرمایهگذار باقیمانده، معادل ۲۴ درصد، انتظار دارند بازار طلا در هفته آینده در یک روند خنثی نوسان کند.

پس از هفتهای که بانکهای مرکزی بر تقویم اقتصادی سایه انداخته بودند، هفته پیشرو با انتشار برخی از مهمترین دادهها همراه خواهد بود که در این میان، گزارش اشتغال ماه آوریل بهعنوان مهمترین داده در کانون توجه قرار دارد.

طبق تقویم یوتوتایمز؛ صبح سهشنبه، شاخص مدیران خرید بخش خدمات موسسه ISM منتشر میشود.

“

«معاملهگران بهدنبال این خواهند بود که آیا بخش خدمات نیز پس از دادههای ضعیف بخش تولید در روز جمعه، نشانههایی از کاهش شتاب نشان میدهد یا خیر.»

محمد زمانی

همچنین بازارها به آمار فرصتهای شغلی (JOLTS) و فروش خانههای نوساز برای ماههای فوریه و مارس توجه خواهند داشت.

در ادامه، روز چهارشنبه گزارش اشتغال ADP منتشر میشود که میتواند سرنخهایی از وضعیت گزارش حقوق و دستمزد بخش غیرکشاورزی (گزارش NFP) ارائه دهد. پس از آن، صبح پنجشنبه آمار هفتگی مدعیان بیکاری منتشر خواهد شد.

در نهایت، اوج دادههای اقتصادی هفته صبح جمعه با انتشار گزارش اشتغال ماه آوریل رقم میخورد و پس از آن، دادههای اولیه شاخص احساسات مصرفکننده دانشگاه میشیگان برای ماه می منتشر میشود.

مارک چندلر، مدیرعامل در شرکت Bannockburn Global Forex، با لحنی محتاطانه میگوید: «فلز زرد تا حدی درخشش خود را از دست داده است. بازگشت قیمت از کف میانه هفته (حدود ۴٬۵۱۰ دلار) در نزدیکی ۴٬۶۴۷ دلار متوقف شد و اکنون به نظر میرسد بازار آماده آزمون سطح ۴٬۴۹۵ دلار است؛ سطحی که تقریباً نقطه میانی حرکت صعودی از کف ۲۳ مارس (حدود ۴٬۰۹۹ دلار) محسوب میشود.»

او در ادامه میافزاید: «شاخصهای مومنتوم در حال تضعیف هستند و میانگین متحرک ۵روزه به زیر میانگین متحرک ۲۰روزه رسیده است. شکست محدوده ۴٬۴۹۵ دلار میتواند نشانهای از یک موج نزولی دیگر تا حوالی ۴٬۴۰۰ دلار باشد.»

در همین حال، آدام باتن، رئیس استراتژی ارزی در Forexlive.com، به بررسی پیامدهای تصمیمات اخیر بانکهای مرکزی پرداخته و میگوید: «اگر به دو ماه قبل برگردیم، تقریباً تمام بانکهای مرکزی در سطح جهانی اکنون نسبت به آن زمان موضعی سختگیرانهتر (هاوکیش) دارند. اگر بهصورت جهانی نگاه کنیم، بازارها در مجموع حدود ۵۰ واحد پایه افزایش در انتظارات نرخ بهره را در قیمتها لحاظ کردهاند؛ تقریباً برای تمامی بانکهای مرکزی در اقتصادهای توسعهیافته. به بیان ساده، اگر هر بانک مرکزی بزرگ را در نظر بگیرید، میتوانید حدود ۵۰ واحد پایه به انتظارات نرخ بهره آنها نسبت به پایان فوریه اضافه کنید.»

باتن توضیح میدهد که این تغییر در انتظارات سیاست پولی یا به معنای افزایش نرخ بهره است، یا (در مورد فدرال رزرو) کاهش احتمال سیاستهای انبساطی. او میگوید: «در مورد فدرال رزرو، حدود ۵۰ واحد پایه از انتظارات کاهش نرخ از بین رفته است. در ژاپن احتمالاً ۵۰ واحد پایه افزایش در نظر گرفته شده و در کانادا نیز بازارها اکنون افزایش نرخ بهره را قیمتگذاری کردهاند.»

او با اشاره به رویکرد بانک مرکزی کانادا میافزاید: «بانک کانادا جالب است، چون پیشبینیهای خود را بر اساس نفت برنت ۹۰ دلاری تنظیم کرده بود، در حالی که دیروز قیمت به ۱۲۸ دلار رسید؛ بنابراین عملاً باید آن پیشبینیها را کنار گذاشت.»

باتن ادامه میدهد: «البته میتوان با آنها همدلی کرد، چون ممکن است روز دوشنبه دوباره قیمت نفت به ۹۵ دلار بازگردد. سؤال اصلی این است که اگر نفت به ۱۵۰ دلار برسد، واکنش آنها چه خواهد بود؟ تا چه حد حاضرند این شوک را نادیده بگیرند؟ حتی اگر جنگ همین حالا پایان یابد و قیمت نفت بهتدریج تا پایان سال به ۸۰ یا ۷۵ دلار کاهش یابد، باز هم این سؤال مطرح است که آیا بانکهای مرکزی از این نوسانات عبور میکنند یا نه. به نظر میرسد بانک مرکزی اروپا تمایل چندانی به نادیده گرفتن این شرایط ندارد، بانک انگلستان نیز نگران است و احتمالاً بانک کانادا هم به سمت افزایش نرخ خواهد رفت. اما فدرال رزرو مهمترین بازیگر است و در حال حاضر تصویر روشنی از تصمیم آن وجود ندارد.»

او تأکید میکند: «نادیده گرفتن همزمان اثر تعرفهها و تورم (یا تعرفهها و نفت) کار بسیار دشواری است. نمیتوان دو شوک مقطعی را همزمان بیاهمیت تلقی کرد.»

باتن معتقد است رئیس جدید فدرال رزرو با شرایطی بسیار فشرده و دشوار مواجه خواهد شد و برای کوین وارش توجیه کاهش نرخ بهره (حتی در صورت تمایل) کار آسانی نخواهد بود.

او میگوید: «شما با یک بسته محرک مالی بزرگ دولتی روبهرو هستید، تعرفههایی که ماهیتاً تورمزا هستند، جنگی که خود عامل تورم است، و همزمان هزینههای سنگین سرمایهگذاری در حوزه هوش مصنوعی که فشار تورمی را تشدید میکند. اگر برنامه این باشد که با تغییر ترکیب فدرال رزرو نرخها را پایین نگه دارند، این رویکرد مشکل تورم را حل نخواهد کرد. وقتی در کاخ سفید یک رویکرد بداههمحور وجود داشته باشد، این موضوع برای طلا بسیار صعودی است، زیرا نمیدانید چه چیزی ممکن است از کنترل خارج شود. شاید تورم نباشد، شاید تداوم جنگ باشد، شاید فروپاشی همکاریهای فراآتلانتیک یا حتی بیثباتی داخلی. نبود استراتژی یعنی بیثباتی و در نهایت شرایطی که کنترل آن دشوار خواهد بود.»

او در ادامه با اشاره به تحولات خاورمیانه میگوید همچنان نسبت به پایان جنگ ایران خوشبین است: «شاید خوشبینی من در این مورد کمی اغراقآمیز باشد، اما گزارش شد که ایران روز گذشته پیشنهاد جدیدی ارائه کرده است. قیمت نفت دیروز بدون دلیل مشخصی سقوط کرد و بعد مشخص شد که این پیشنهاد همان روز ارائه شده؛ اما هیچکس از آن خبر نداشت؟ این قابلقبول نیست. در هر صورت، هیچکس خواهان جنگ نیست و بهتر است این موضوع هرچه زودتر جمعبندی شود.»

باتن در جمعبندی میگوید: «اگر جنگ پایان یابد، طلا میتواند ظرف چند هفته به سطح ۵٬۰۰۰ دلار و حتی بالاتر برسد. اما اگر جنگ ادامه پیدا کند، اقتصادهای نوظهور برای تأمین کسریهای خارجی و واردات نفت، ناچار به فروش طلا خواهند شد. بنابراین وضعیت فعلی تقریباً یک سناریوی دوحالته است.»

او در پایان اضافه میکند: «حدود ۵۱ درصد احتمال میدهم که طلا در هفته آینده رشد کند.»

الکس کوپتسیکویچ، تحلیلگر ارشد بازار در FxPro، انتظار دارد قیمت طلا در هفته آینده نیز به کاهش خود ادامه دهد.

او مینویسد: «در پایان هفته، طلا حدود ۳ درصد کاهش یافته و در پایینترین سطح خود بیش از ۴.۳ درصد افت را تجربه کرده بود، اما در محدوده ۴٬۵۴۰ دلار حمایت قابلتوجهی پیدا کرد. بنابراین، طلا همچنان در ادامه روند نزولی قرار دارد که از نیمه دوم ماه آوریل و پس از برخورد به میانگین متحرک ۵۰روزه آغاز شد.»

کوپتسیکویچ در توضیح عوامل بنیادی میگوید: «محرک اصلی، بازنگری در چشمانداز سیاست پولی به سمت رویکردی انقباضیتر است که جذابیت اوراق دولتی را افزایش میدهد. نکته جالب اینجاست که طلا نتوانسته از تضعیف مومنتوم دلار آمریکا بهرهبرداری کند؛ موضوعی که در طول ماه تأثیر قابلتوجهی داشته است. از سقفهای پایان ماه مارس، شاخص دلار حدود ۲.۵ درصد کاهش یافته، در حالی که طلا بیش از ۴ درصد افت کرده و از اوج میانه آوریل تا کفهای هفته گذشته، حدود ۸ درصد کاهش داشته است.»

او در ادامه تأکید میکند: «بهطور معمول این دو دارایی در جهت مخالف حرکت میکنند و این رفتار غیرمعمول میتواند هشداری برای چشمانداز میانمدت طلا باشد. ما این وضعیت را ادامه روند گسترده ذخیره سود پس از سالها رشد میدانیم و برای سطوح قیمتی پایینتر در آینده نزدیک آماده هستیم.»

کوپتسیکویچ محدوده ۴٬۴۰۰ دلار را بهعنوان یکی از سطوح کلیدی در مسیر نزولی طلا معرفی میکند؛ سطحی که قیمت در اواخر ماه مارس در آن تثبیت شده بود.

او هشدار میدهد: «این احتمال وجود دارد که قیمت در هفته آینده به این سطح برسد. اگر از این محدوده شاهد یک حرکت نزولی قاطع باشیم، سناریوی غالب به یک روند نزولی در دل یک بازه نوسانی گسترده تبدیل خواهد شد؛ بازهای که نقاط چرخش آن در سقفهای محلی ماههای ژانویه، مارس و آوریل قرار دارند. حرکت در این محدوده میتواند حتی برای چند سال آینده به روند غالب بازار تبدیل شود، و در نهایت به برخورد قیمت با میانگین متحرک ۲۰۰هفتهای منجر شود که در حال حاضر در نزدیکی ۲٬۷۰۰ دلار قرار دارد و البته روندی صعودی دارد.»

در همین حال، تحلیلگران شرکت CPM Group در بعدازظهر پنجشنبه توصیه به فروش صادر کردند و هدف قیمتی اولیه ۴٬۵۰۰ دلار را برای بازه زمانی اول تا پانزدهم می تعیین کردند، در حالی که حد ضرر را در سطح ۴٬۷۱۵ دلار قرار دادند.

آنها در گزارش خود نوشتند: «پیشبینی ما این بود که قیمتها در طول ماه آوریل در یک الگوی نوسانی با تمایل صعودی باقی بمانند. محدودهای که برای نیمه دوم ماه در نظر گرفته بودیم، بین ۴٬۴۰۰ تا ۴٬۹۵۰ دلار بود و در عمل نیز طلا طی این دوره در همین بازه نوسانی پرتحرک معامله شد.»

تحلیلگران تأکید میکنند که اگرچه قیمتها ممکن است همچنان در همین بازه نوسانی باقی بمانند، اما یک سوگیری نزولی واضح در حال شکلگیری است. آنها میگویند: «سرمایهگذاران در برخی بخشها از خرید عقبنشینی کردهاند؛ نه فقط در طلا و فلزات گرانبها، بلکه در کل بازار کالاها. در حالی که نگرانیهای بلندمدت سیاسی و اقتصادی افزایش یافته، انتظارات کوتاهمدت تا حدی از اضطراب فاصله گرفته است.»

آنها در ادامه مینویسند: «در چنین شرایطی، برای بازه بسیار کوتاهمدت، توصیه فروش طلا صادر میکنیم. از اهداف قیمتی نزدیکتر و سطوح حد ضرر محدودتر استفاده میکنیم، زیرا تعجبی نخواهد داشت اگر بازار در کوتاهمدت همچنان بهصورت نوسانی و در یک محدوده حرکت کند. با این حال، سوگیری کلی به سمت افتهای مقطعی در کوتاهمدت است و رسیدن قیمت به هدف ۴٬۵۰۰ دلار میتواند به موجی از ذخیره سود منجر شود.»

آنها همچنین هشدار میدهند: «در افق زمانی حدود چهار ماه آینده، افتهای بزرگتر نیز دور از انتظار نیست، اما در حال حاضر، بازار احتمالاً در یک محدوده مشخص به نوسان ادامه خواهد داد.»

مایکل مور، بنیانگذار شرکت Moor Analytics، انتظار دارد قیمت طلا در هفته آینده تمایل به صعود داشته باشد، اما هشدار میدهد که در صورت شکست سطوح حمایتی کوتاهمدت، احتمال بازگشت اصلاحی وجود دارد.

او مینویسد: «صعودی؛ مگر آنکه ساختارهای کوتاهمدتی که پیشتر به آنها اشاره شده از دست بروند.» مور در تحلیل چندبازهای خود توضیح میدهد که در مقیاسهای زمانی بلندمدت و میانمدت، بسیاری از سیگنالهای کلیدی همچنان در وضعیت تعلیق قرار دارند و ترکیبی از فشارهای نزولی و نشانههای قدرت صعودی در بازار دیده میشود. بهطور کلی، او معتقد است بازار پس از افتهای اخیر توانسته بخشی از فشار را جذب کرده و نشانههایی از بازیابی نشان دهد، هرچند این روند هنوز قطعی نیست.

در بازه کوتاهمدت، مور اشاره میکند که پس از ثبت سقف ۴۹۱۷ دلار، بازار وارد یک فاز اصلاحی نزولی شد که حداقل هدف آن در محدوده ۴۶۵۳ دلار محقق شده است. به گفته او، شکست سطوحی مانند ۴۸۱۸ و ۴۷۹۲ دلار فشار نزولی بیشتری را فعال کرده که بخش قابلتوجهی از آن نیز تحقق یافته است.

با این حال، او به نشانههایی از بازگشت نیز اشاره دارد: «بازار در محدوده ۴۵۲۲ دلار به نوعی به اشباع فروش رسیده و از آن نقطه تا حدود ۱۵۰ دلار بازگشته است. عبور قیمت از سطوح ۴۶۰۱ و ۴۶۲۹ دلار نیز نشانههایی از تقویت مومنتوم صعودی ارائه داده، اما اگر قیمت مجدداً بهطور معناداری به زیر این سطوح بازگردد، باید انتظار فشار فروش تازهای را داشت.»

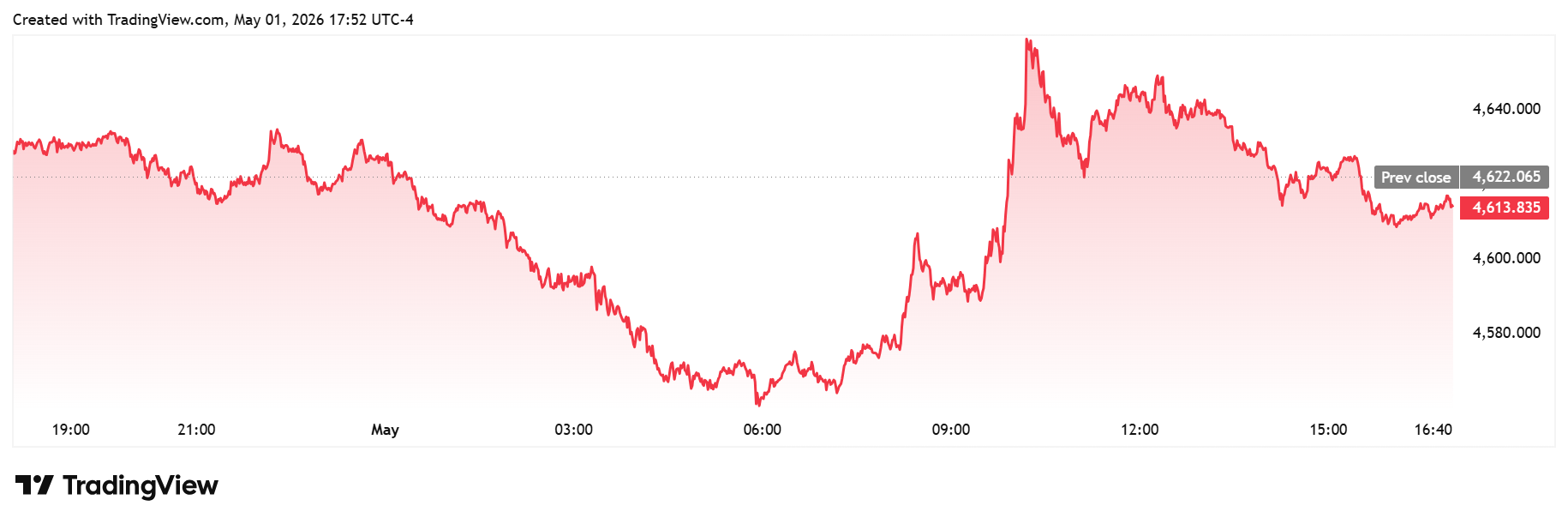

در زمان نگارش این مقاله UtoTimes، هر اونس طلای نقدی در سطح ۴٬۶۱۳.۸۳ دلار معامله میشد که نشاندهنده کاهش ۱.۷۷ درصدی در مقیاس هفتگی و افت ۰.۱۸ درصدی در طول روز است.

✔️ بیشتر بخوانید: چشمانداز هفته پیشرو: تمرکز بازارها بر گزارش اشتغال آمریکا و نشست RBA در میانه نااطمینانی خاورمیانه

لطفا نظر و سوالات خود را درباره این مقاله ارسال کنید تا کارشناسان ما به شما پاسخ دهند.