آیا سلطهی مالی به پایان رسیده است؟

ما همیشه دوست داریم برخلاف جریان عمومی حرکت کنیم ، وقتی همه به یک سمت میروند، ما مسیر متفاوتی را انتخاب میکنیم.

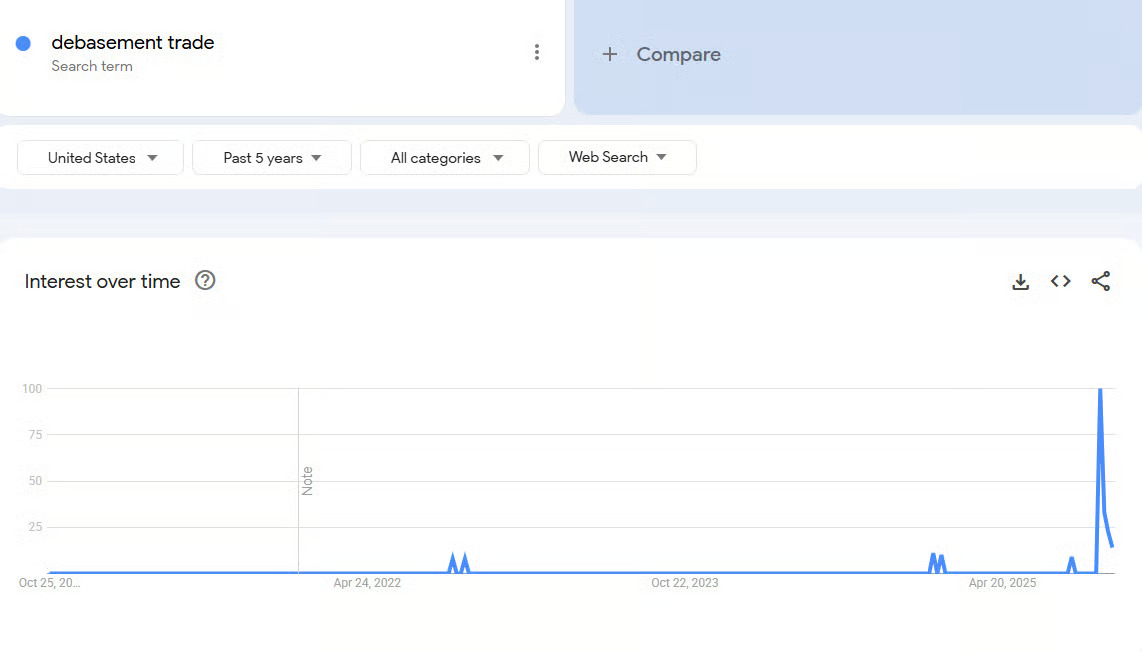

به همین دلیل، این روزها تمام صحبتها دربارهی تضعیف ارزش پول(Debasement Trade) توجه ما را به خودش جلب کرده است.

بهنظر ما زمان توجه به استراتژی تضعیف ارزش پول چند سال پیش بود. وقتی بیتکوین حدود ۲۵ هزار دلار ارزش داشت و طلا روی مرز ۲ هزار دلار ایستاده بود. همون روزهایی که هنوز کسی جز تحلیلگرهای کریپتو و اقتصاد کلان از این موضوع حرف نمیزد.

بهاعتقاد ما، آن موج معاملاتی تا حد زیادی به پایان رسیده است.

حالا وظیفهی ما این است که بفهمیم چه شرایطی باعث شکلگیری آن موج شد و آیا هنوز هم آن شرایط پابرجاست یا خیر.

ازدیدگاه ما، دو عامل اصلی موتور محرک آن روند بودند:

۱. هزینههای سنگین دولت :

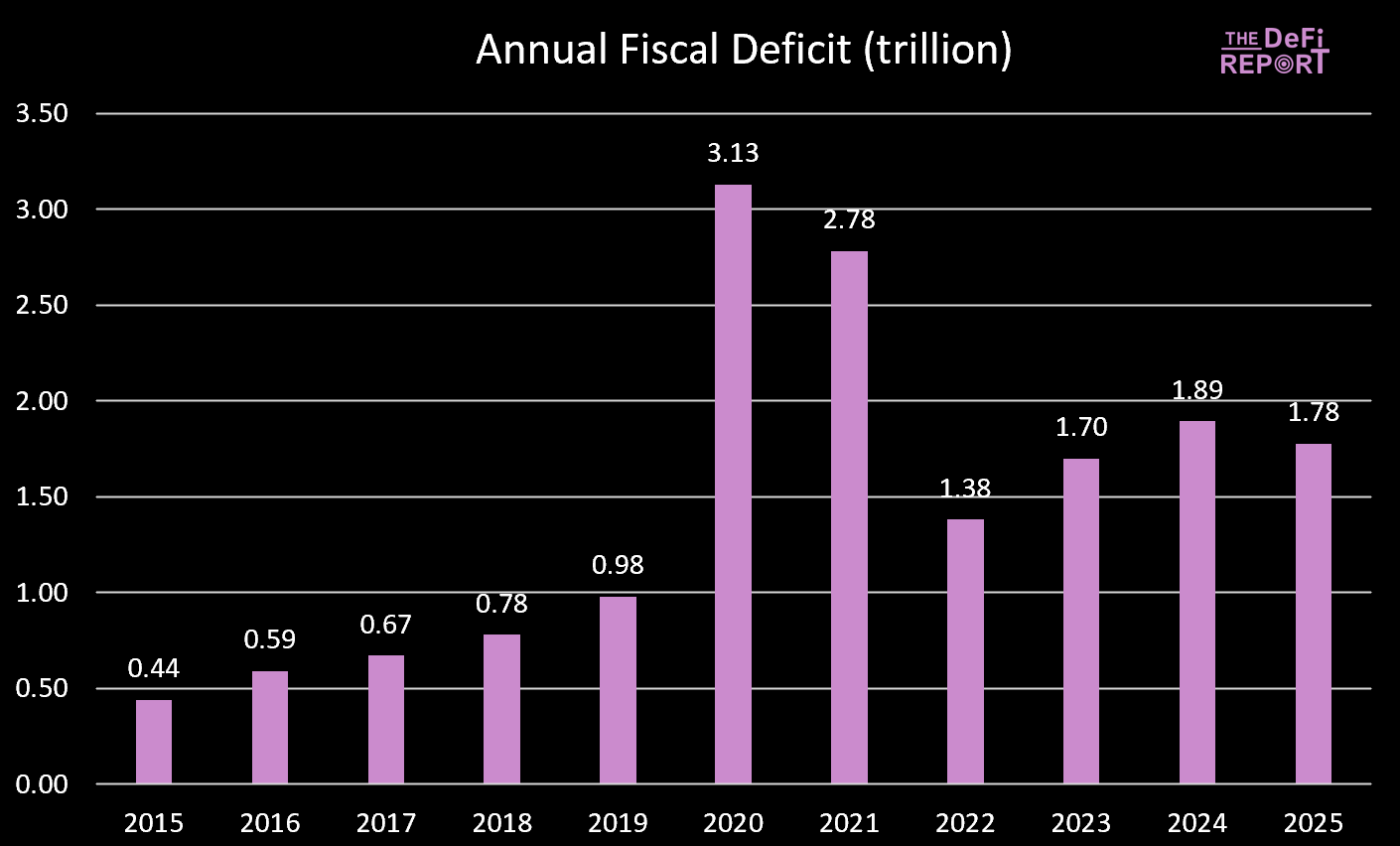

ما در دوران بایدن با کسری بودجهی عظیمی روبهرو بودیم.

سال مالی ۲۰۲۵ در حالی به پایان رسید که کسری بودجه، اندکی کاهش یافت که عمدتاً بهدلیل افزایش درآمدهای مالیاتی از محل تعرفهها، نه کاهش هزینههای دولت بود.

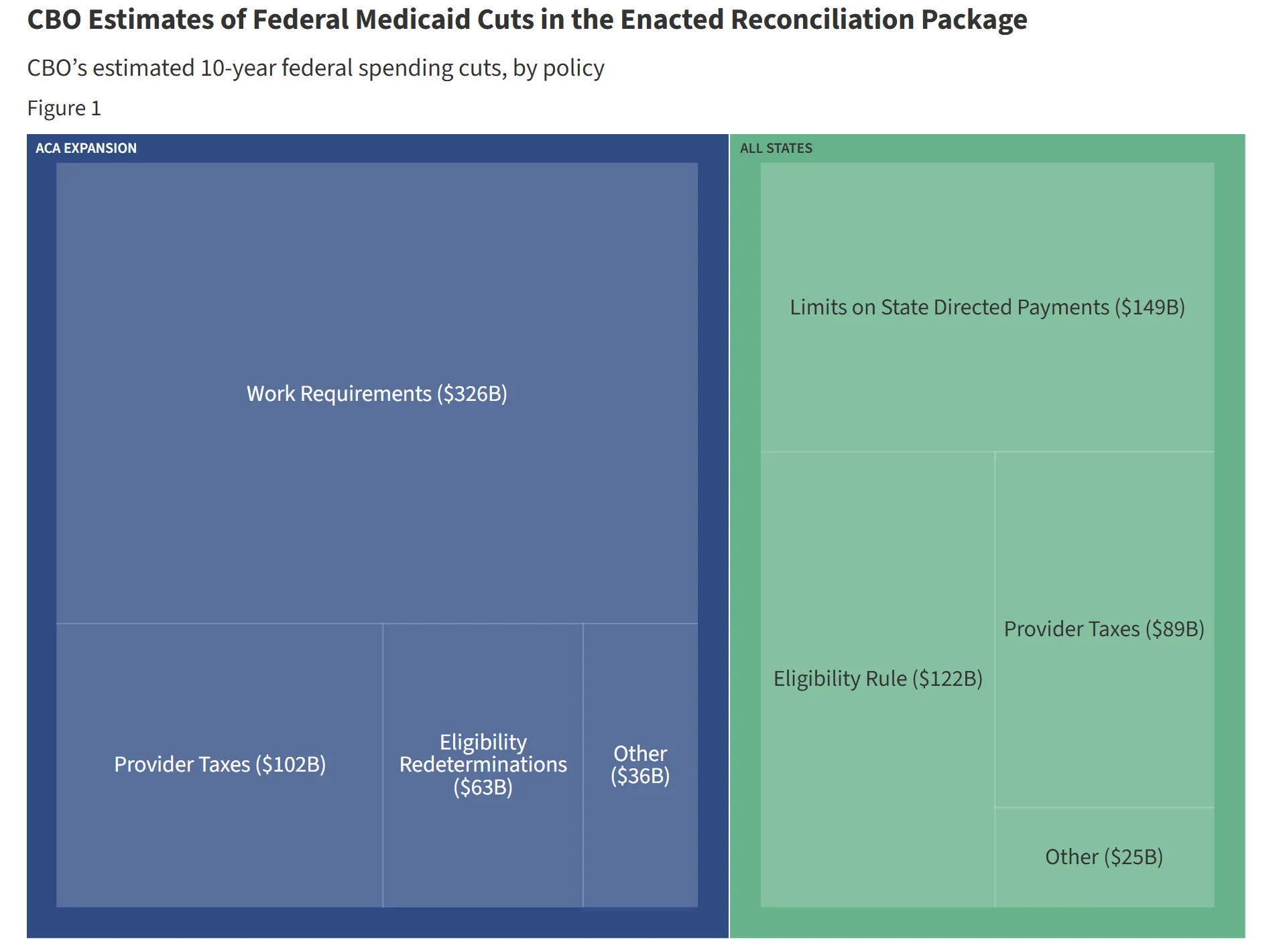

با این حال، انتظار میرود طبق مفاد لایحه جامع هزینهها(Big Beautiful Bill)، بخشی از مخارج دولت کاهش یابد؛ بهویژه از طریق کاهش بودجهی برنامههای Medicaid و SNAP (کمکهزینههای بهداشت و تغذیه برای اقشار کمدرآمد).

در دوران دولت بایدن، هزینهها و پرداختهای انتقالی دولت منبعی پایدار از تزریق نقدینگی به اقتصاد محسوب میشدند.

اما طبق مفاد لایحه جامع هزینهها، رشد مخارج دولت کند میشود. به بیان دیگر، سرمایهی کمتری از سوی دولت وارد چرخهی اقتصادی خواهد شد.

علاوه بر این، دولت اکنون از مسیر افزایش تعرفهها (Tariffs) در حال خارج کردن سرمایه از اقتصاد است.

ترکیب مهار نسبی هزینههاو افزایش تعرفهها در مقایسه با دولت پیشین موجب شده وزارت خزانهداری اکنون بهجای تزریق نقدینگی، در حال جذب آن از بازار باشد.

به همین دلیل است که اکنون کاهش نرخ بهره ضروری بهنظر میرسد.

اسکات بسنت دربیاناتی اظهار داشت:

“ما قصد داریم اقتصاد را دوباره به بخش خصوصی بازگردانیم، بخش خصوصی را تقویت کنیم و اندازهی بخش دولتی را کوچکتر سازیم.”

۲. تزریق نقدینگی به بازار از طریق اوراق خزانهداری کوتاهمدت:

همچنین ما در دوران بایدن شاهد نوع تازهای از سیاست تسهیل کمی خزانهداری (Treasury QE) بودیم. برای تأمین هزینههای سنگین دولت از مسیر خزانهداری، نوعی از چاپ پول غیرمستقیم شکل گرفت که در نمودار زیر (خط مشکی) قابل مشاهده است.

در این سازوکار، دولت بهجای انتشار اوراق بلندمدت، هزینههای خود را از طریق اوراق کوتاهمدت تأمین مالی کرد؛ اقدامی که بهطور موقت باعث حمایت از بازارها و حفظ نقدینگی شد.

بهنظر ما، هزینههای دولت و تسهیل کمی خزانهداری (Treasury QE) عامل اصلی شکلگیری استراتژی تضعیف ارزش پول و حباب همهجانبه بودهاند که طی چند سال اخیر شاهد آن بودیم.

اما اکنون در حال گذار به اقتصاد دورهی ترامپ هستیم، جایی که بخش خصوصی مسئولیت هدایت اقتصاد را از خزانهداری بر عهده میگیرد.

دوباره تأکید میکنیم، به همین دلیل کاهش نرخ بهره ضروری است؛ تا از طریق وامدهی بانکها، بخش خصوصی فعال شود.

با ورود به این دورهی انتقالی، بهنظر میرسد چرخه نقدینگی جهانی در حال رسیدن به اوج خود است.