بیتکوین همچنان در محدودهی ۱۱۰ تا ۱۱۶ هزار دلار نوسان میکند؛ کاهش ورود سرمایه به ETFها و افزایش برداشت سود، فشار مضاعفی بر روند صعودی وارد کرده است. در این میان، بازار مشتقات با حضور پررنگ قراردادهای آتی و اختیار معامله، نقش اصلی در ایجاد تعادل و جهتدهی به روند بازار را بر عهده دارد.عبور از سطح ۱۱۴ هزار دلار کلید صعود است، در حالی که از دست دادن سطح ۱۰۸ هزار دلار میتواند فشار بیشتری به بازار وارد کند.

خلاصه متن

- بیتکوین پس از اصلاح از سقف تاریخی ماه آگوست، همچنان در محدودهی «شکاف نقدینگی» ۱۱۰ تا ۱۱۶ هزار دلار باقی مانده است. جهش از سطح ۱۰۷ هزار دلار با خریدهای در کف (Dip Buying) حمایت شد، اما فشار فروش از سوی هولدرهای کوتاهمدت تاکنون مانع از تداوم مومنتوم صعودی شده است.

- برداشت سود توسط هولدرهای ۳ تا ۶ ماهه و ثبت زیان از سوی خریداران اخیر در سقف قیمتی، فشار فروش در بازار ایجاد کرده است. تداوم روند صعودی نیازمند تثبیت قیمت بالای ۱۱۴ هزار دلار است تا اعتماد دوباره شکل بگیرد و جریان ورودی سرمایه تقویت شود.

- نقدینگی آنچین هنوز ساختار مثبتی دارد، اما در مسیر کاهشی قرار گرفته است. در همین حال، جریان ورودی و خروجی ETFها به حدود ۵۰۰ بیتکوین در روز کاهش یافته که این موضوع تقاضای «سیستم مالی سنتی» (TradFi) را که پیشتر در ماههای مارس و دسامبر ۲۰۲۴ عامل رشد بود، تضعیف کرده است.

- با تضعیف تقاضای اسپات، بازار مشتقات به موتور اصلی حرکت تبدیل شده است. نرخ پایه (Futures Basis) و حجم قراردادهای آتی متعادل مانده و رشد اوپن اینترست (Open Interest) در آپشنها نشان از ساختاری با مدیریت ریسک بالاتر دارد.

- بازار اکنون در نقطهی سرنوشتساز ایستاده است؛ بازپسگیری سطح ۱۱۴ هزار دلار میتواند جرقهی مومنتوم تازه باشد، در حالی که شکست حمایت ۱۰۸ هزار دلار، خطر حرکت به سمت محدودهی حمایتی بعدی در حوالی ۹۳ هزار دلار را افزایش میدهد.

نوسان درگپ قیمتی

پس از سقف تاریخی نیمهی آگوست، مومنتوم بازار بهتدریج تضعیف شد و بیتکوین را به زیر «بهای تمامشده» خریداران اخیری که در سقف قیمتی خرید کرده بودند، کشاند و دوباره به محدودهی ۱۱۰ تا ۱۱۶ هزار دلار یا همان «شکاف نقدینگی» بازگرداند. از آن زمان تاکنون، قیمت در این بازه نوسان داشته و بهتدریج با توزیع مجدد عرضه، این محدوده در حال پر شدن است. پرسش کلیدی اکنون این است که آیا این وضعیت نشاندهندهی یک دورهی تثبیت سالم است یا آغاز مرحلهی عمیقتری از اصلاح.

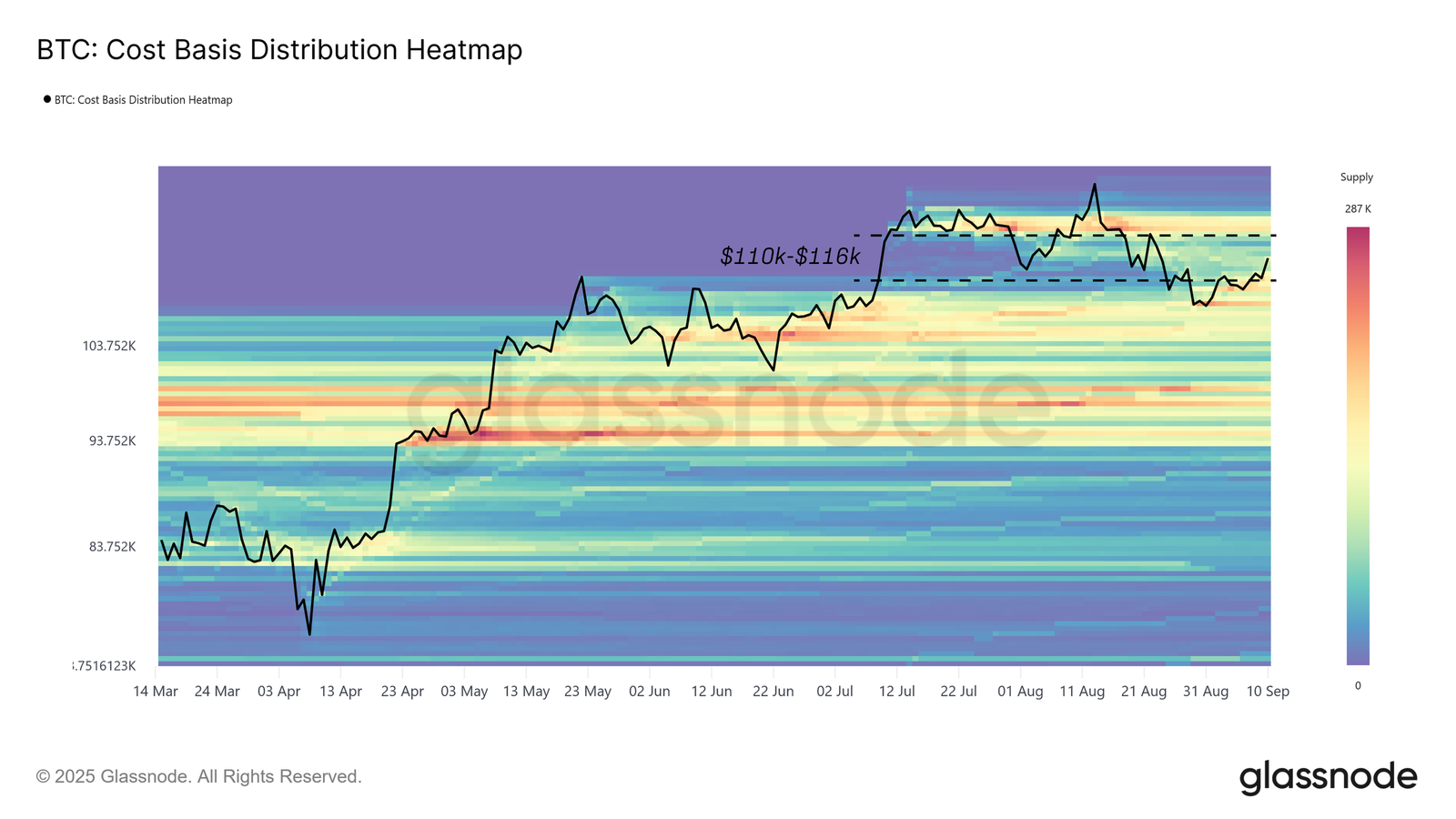

همانطور که در شاخص «توزیع بهای تمامشده» (Cost Basis Distribution) یا( CBD)که نشان میدهد عرضه در چه سطوح قیمتی آخرین بار خریداری شده، مشخص است، جهش از سطح ۱۰۸ هزار دلار با فشار خرید آشکار در آنچین همراه بوده است؛ ساختاری مشابه خرید در کف (Buy-the-Dip) که به تثبیت بازار کمک کرد.

این گزارش پویاییهای سمت فروش و مومنتوم را در شاخصهای آنچین و آفچین بررسی میکند و نیروهایی را برجسته میسازد که به احتمال زیاد حرکت بعدی و تعیینکنندهی بیتکوین برای خروج از این محدوده را رقم خواهند زد.

ترسیم نواحی عرضه

برای شروع ابتدا بهای تمامشدهی نواحی پیرامون قیمت فعلی را ترسیم میکنیم؛ چرا که این سطوح معمولاً بهعنوان نقاط مرجع برای حرکات کوتاهمدت قیمت عمل میکنند.

بر اساس «نمودار توزیع بهای تمامشده» (CBD Heatmap)، سه گروه متمایز از سرمایهگذاران در حال حاضر مسیر حرکت قیمت را شکل میدهند:

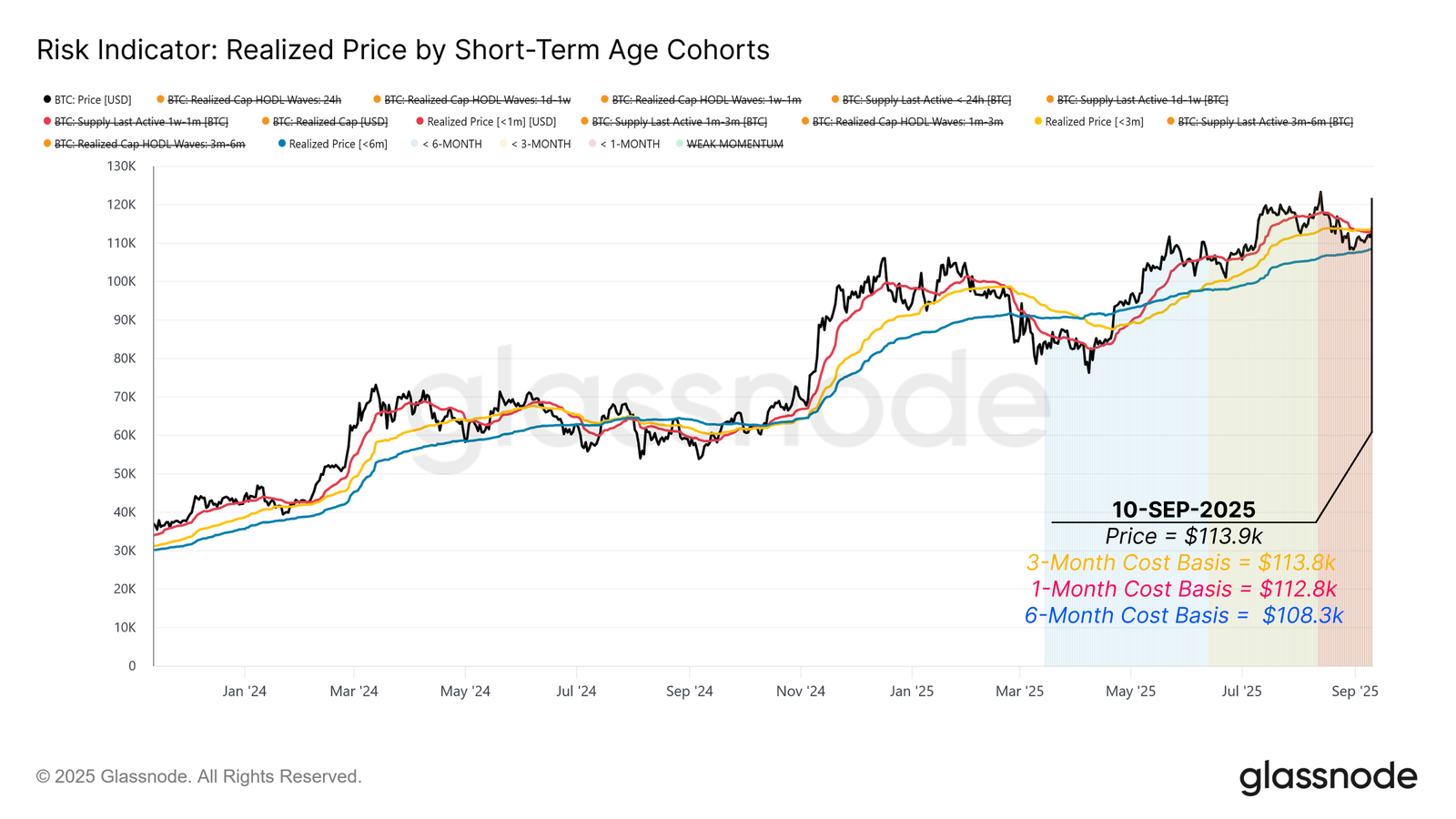

- خریداران سقف (top buyers)در سه ماه گذشته، با بهای تمامشدهی نزدیک به ۱۱۳٫۸ هزار دلار.

- خریداران کف (Dip-buyers)در ماه گذشته، متمرکز در حوالی ۱۱۲٫۸ هزار دلار.

- هولدرهای کوتاهمدت طی شش ماه اخیر، در حدود ۱۰۸٫۳ هزار دلار.

این سطوح محدودهی معاملاتی کنونی را تعریف میکنند. بازپسگیری سطح ۱۱۳٫۸ هزار دلار، خریداران سقف را دوباره وارد سود میکند و میتواند سوختی برای ادامهی روند صعودی باشد. در مقابل، شکست سطح ۱۰۸٫۳ هزار دلار، ریسک بازگشت هولدرهای کوتاهمدت به محدودهی زیان را افزایش میدهد؛ امری که میتواند فشار فروش تازهای ایجاد کرده و مسیر را برای آزمایش ناحیهی حمایتی بعدی در محدودهی ۹۳ هزار دلار باز کند.

برداشت سود توسط هولدرهای کوتاهمدت باتجربه

پس از شناسایی نواحی عرضهی پیرامون قیمت فعلی که محدودهی بازار را شکل میدهند، اکنون به بررسی رفتار گروههای مختلف هولدرها در جریان بازگشت قیمت از ۱۰۸ هزار تا ۱۱۴ هزار دلار میپردازیم.

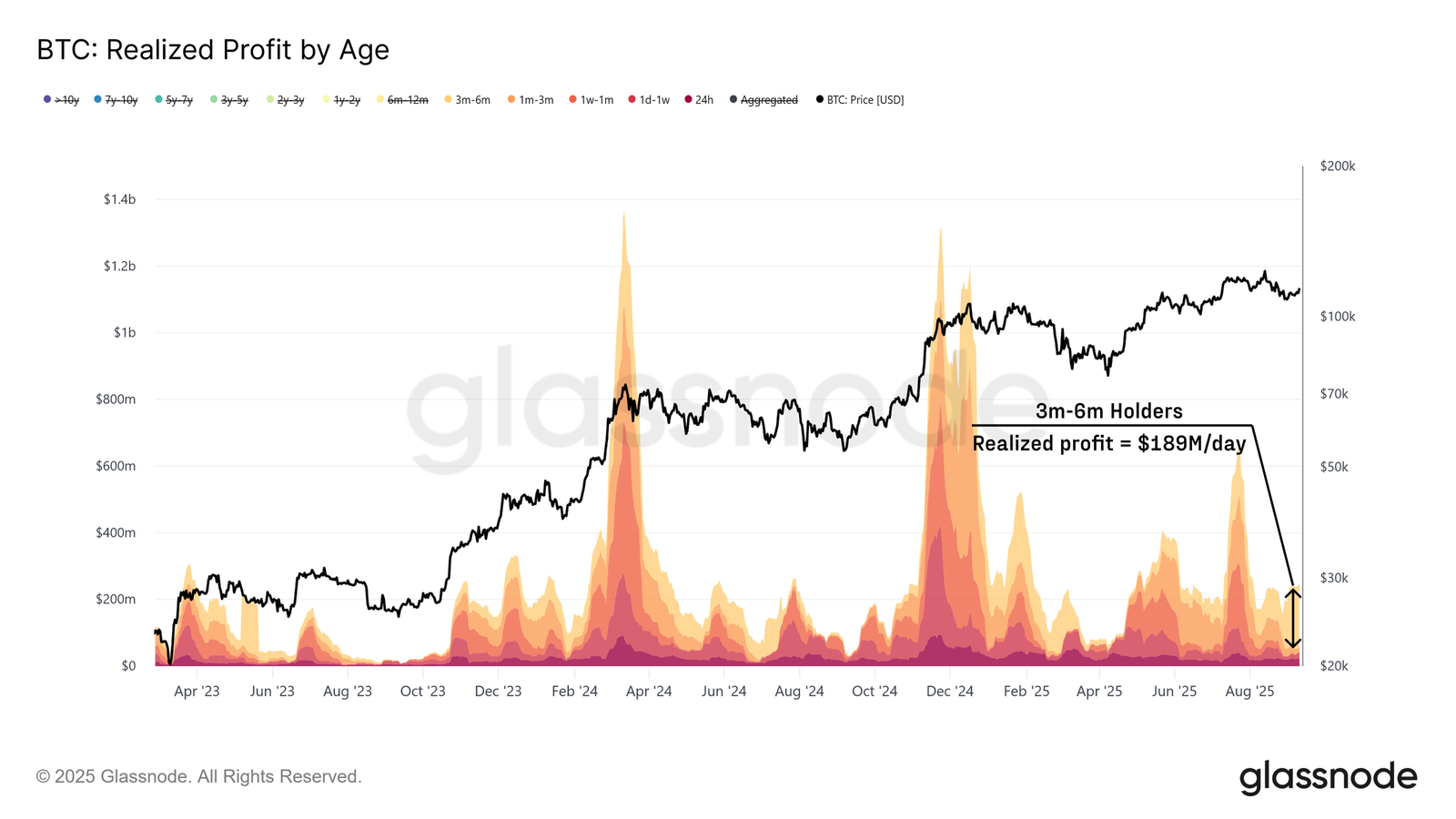

در حالی که خریداران کف (Dip-buyers) نقش حمایتی ایفا کردند، فشار اصلی فروش از سوی هولدرهای کوتاهمدت باتجربه ایجاد شد. گروه هولدرهای ۳ تا ۶ ماهه بهطور میانگین روزانه حدود ۱۸۹ میلیون دلار (بر مبنای میانگین متحرک ۱۴ روزه) سود شناسایی کردهاند که تقریباً ۷۹ درصد از کل سود هولدرهای کوتاهمدت را شامل میشود.

این دادهها نشان میدهد سرمایهگذارانی که طی اصلاح قیمتی فوریه تا می (اسفند تا خرداد) وارد بازار شده بودند، از جهش اخیر برای سیو سود استفاده کردهاند؛ امری که فشار مخالف قابلتوجهی در برابر روند صعودی ایجاد کرده است.

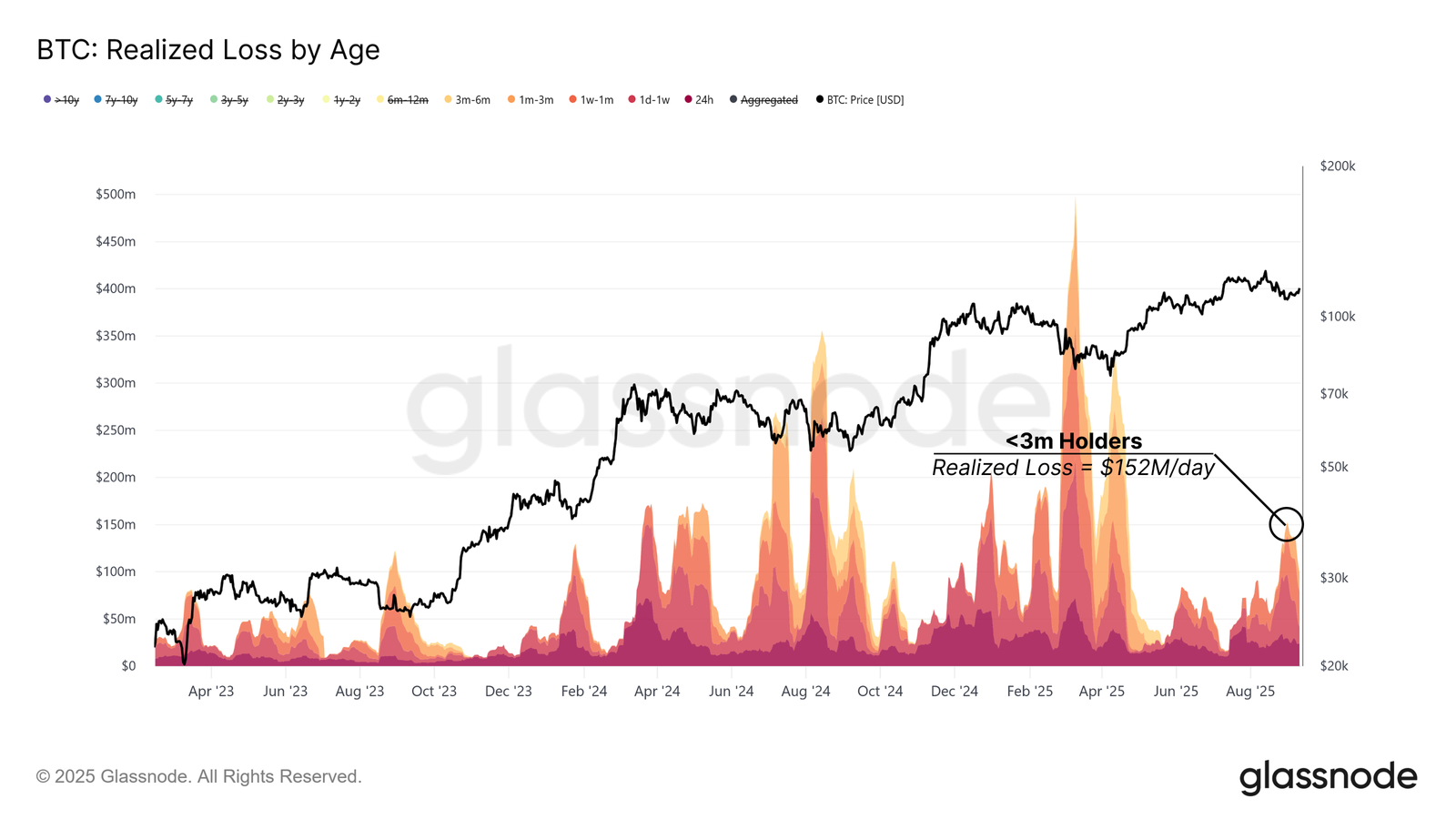

خریداران سقف اخیر در حال شناسایی زیان

علاوه بر برداشت سود توسط هولدرهای کوتاهمدت باتجربه، خریداران درسقف اخیر نیز با شناسایی زیان در جریان همان بازگشت قیمت، فشار مضاعفی بر بازار وارد کردند.

گروه هولدرهای تا ۳ ماه اخیر، روزانه تا ۱۵۲ میلیون دلار زیان شناسایی کردهاند (بر مبنای میانگین متحرک ۱۴ روزه). این رفتار مشابه دورههای تنش قبلی در آوریل ۲۰۲۴ و ژانویه ۲۰۲۵ است، زمانی که خریداران سقف در همان سبک، مجبور به خروج از بازار شدند.

برای از سرگیری روند صعودی میانمدت، تقاضا باید به اندازهای قوی باشد که بتواند این زیانها را جذب کند. تایید این موضوع زمانی حاصل میشود که قیمت بالای ۱۱۴ هزار دلار تثبیت شود، اعتماد را بازگردانده و جریان ورودی سرمایه تازه را تحریک کند.

نقدینگی در جذب فشار فروش

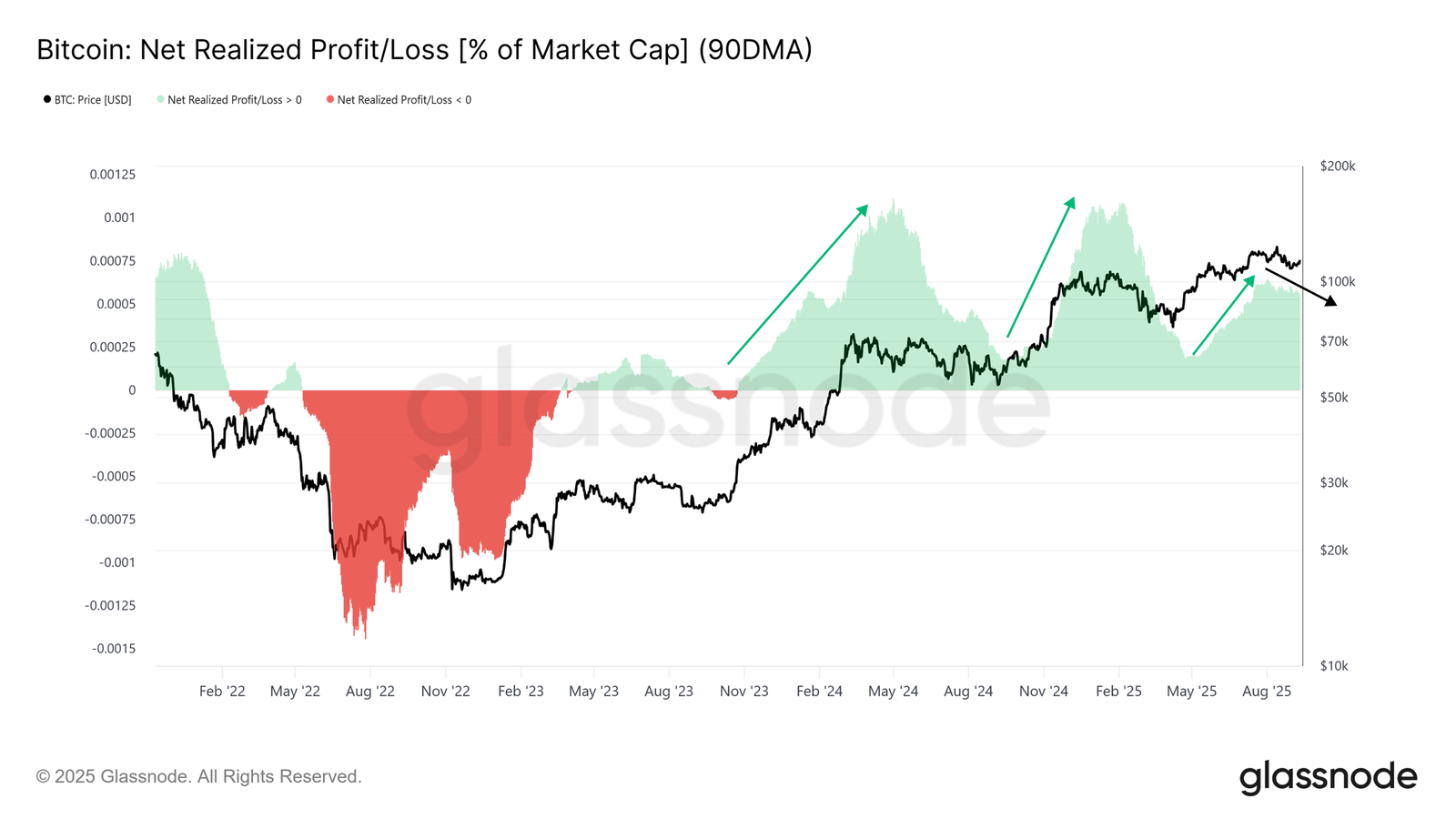

با وجود فشار ناشی از برداشت سود و شناسایی زیان، گام بعدی ارزیابی این است که آیا نقدینگی جدید به اندازه کافی قوی هست که بتواند این فروشندگان را جذب کند یا خیر.

سود تحققیافته خالص (Net Realized Profit)، بهعنوان سهمی از ارزش بازار، این معیار را ارائه میدهد. میانگین متحرک ۹۰ روزه این شاخص در جریان روند صعودی آگوست به ۰٫۰۶۵٪ رسید و از آن زمان در مسیر نزولی قرار گرفته است. هرچند این مقدار نسبت به سقف کمتر شده، اما سطح کنونی همچنان بالا باقی مانده و نشان میدهد که جریان ورودی سرمایه هنوز از بازار حمایت میکند.

تا زمانی که قیمت بالای ۱۰۸ هزار دلار تثبیت شود، چشمانداز نقدینگی همچنان مثبت است. با این حال سقوط عمیقتر میتواند این جریانهای ورودی را تخلیه کرده و مانع از ادامهی روندهای صعودی شود.

کاهش شتاب جریان سرمایه از سیستم مالی سنتی

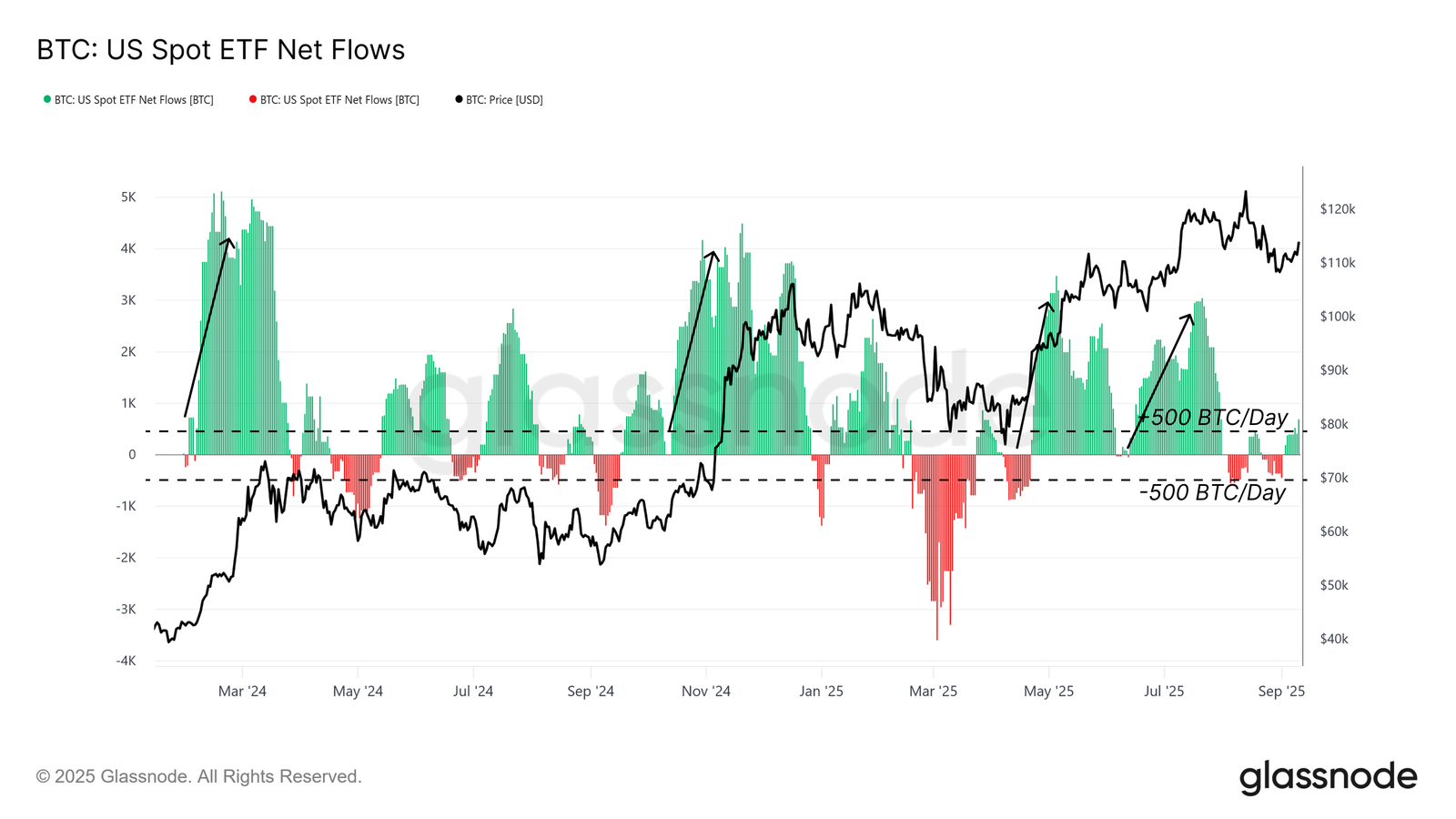

علاوه بر جریانهای آنچین، ارزیابی تقاضای خارجی از طریق ETFها نیز حیاتی است، چرا که این ابزارها نقش مهمی در این چرخهی بازار ایفا کردهاند.

از اوایل آگوست، جریان خالص ETFهای اسپات آمریکا به شدت کاهش یافته و اکنون در حدود ۵۰۰ بیتکوین در روز (میانگین متحرک ۱۴ روزه) نوسان میکند. این میزان بسیار پایینتر از شدت ورود سرمایهای است که پیشتر روندهای صعودی چرخهی فعلی را حمایت میکرد، و کاهش مومنتوم سرمایهگذاران سیستم مالی سنتی را نشان میدهد. با توجه به نقش محوری ETFها در تقویت روند صعودی، کند شدن این جریان ساختار کنونی بازار را شکنندهتر میکند.

بازارمشتقات در مرکز توجه

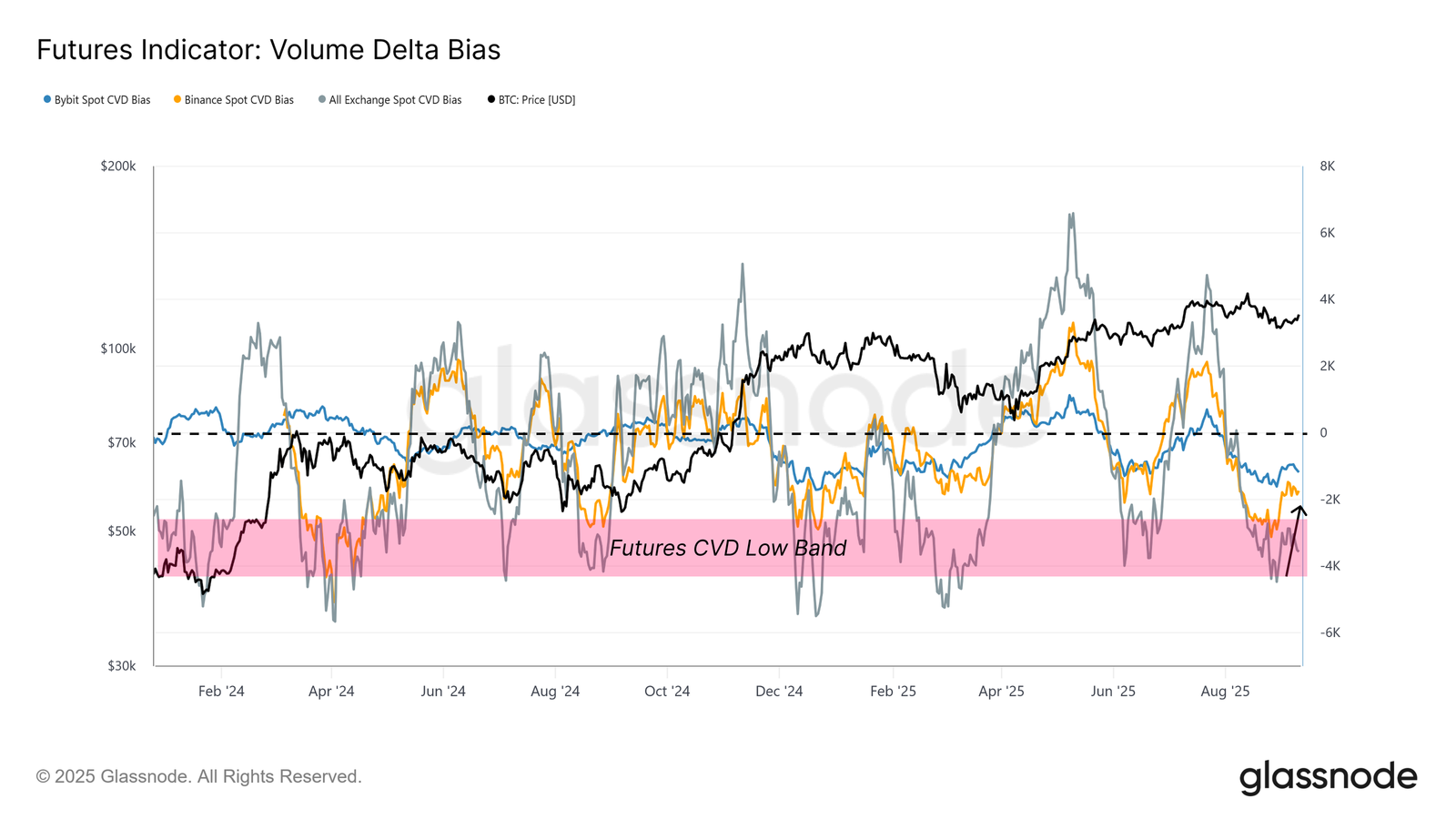

با تضعیف نقدینگی آنچین و کاهش تقاضای ETF، تمرکز اکنون به سمت بازار مشتقات معطوف شده است؛ بازاری که معمولاً هنگامیکه جریان اسپات ضعیف میشود، روند کلی را تعیین میکند.

شاخص Volume Delta Bias، که میزان اختلاف بین خرید و فروش کل معاملات نسبت به ۹۰ روز اخیر را نشان میدهد، در جریان بازگشت قیمت از ۱۰۸ هزار دلار افزایش یافت و نشاندهندهی کاهش فشار فروش در صرافیهایی مانند بایننس و بایبیت بود. این امر حاکی از آن است که معاملهگران قراردادهای آتی به جذب فشار فروش اخیر کمک کردهاند.

در ادامه، تحولات موقعیتهای مشتقات برای هدایت بازار در این محیط کمنقدینگی اسپات، اهمیت حیاتی خواهد داشت.

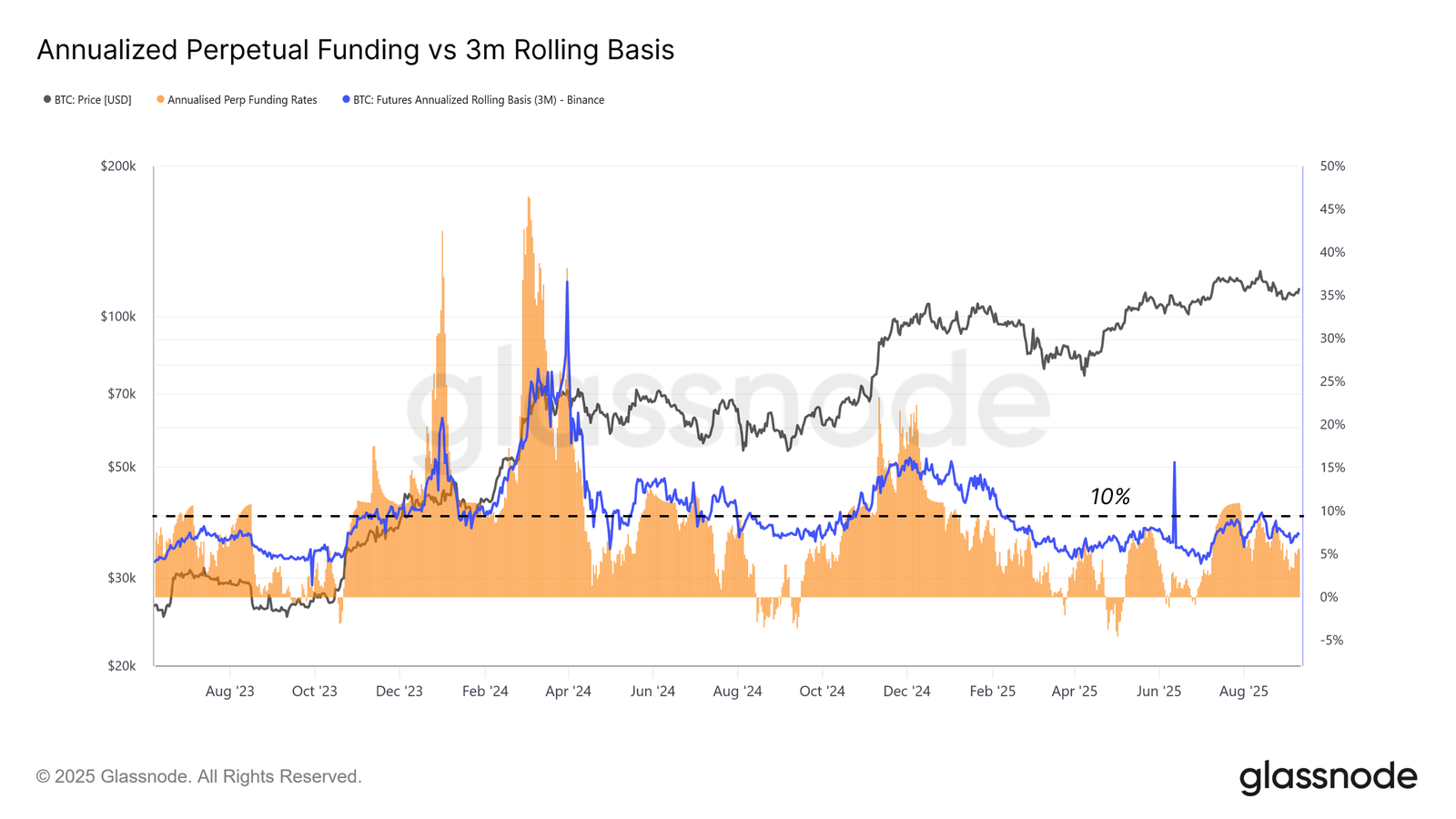

بازار قراردادهای آتی متعادل شده

با بررسی دقیقتر قراردادهای آتی، میتوان دید که بازار متعادل به نظر میرسد و نشانهای از هیجان بیش از حد ندارد.

نرخ پایه سالانهی قراردادهای آتی سهماهه (3-month annualized futures basis) با وجود افزایش قیمت، همچنان زیر ۱۰٪ باقی مانده است؛ این نشان میدهد که معاملهگران هنوز با اهرم معامله میکنند، اما به حدی افراطی نرسیدهاند که معمولاً باعث لیکویید شدن موقعیتها شود.این وضعیت حکایت از ساختاری سالمتر دارد که با روند انباشت (Accumulation) بیشتر همخوانی دارد تا سفتهبازی (Speculation).

حجم معاملات قراردادهای آتی دائمی(Perpetual futures) نیز همچنان پایین باقی مانده است، که با کاهش معمول پس از دورههای سقف هیجانی همخوانی دارد. نبود جهشهای ناگهانی در استفاده از اهرم، نشان میدهد که این صعود بر پایهای ثابت و پایدار شکل گرفته و ناشی از هیجان یا سفتهبازی بیش از حد نیست.

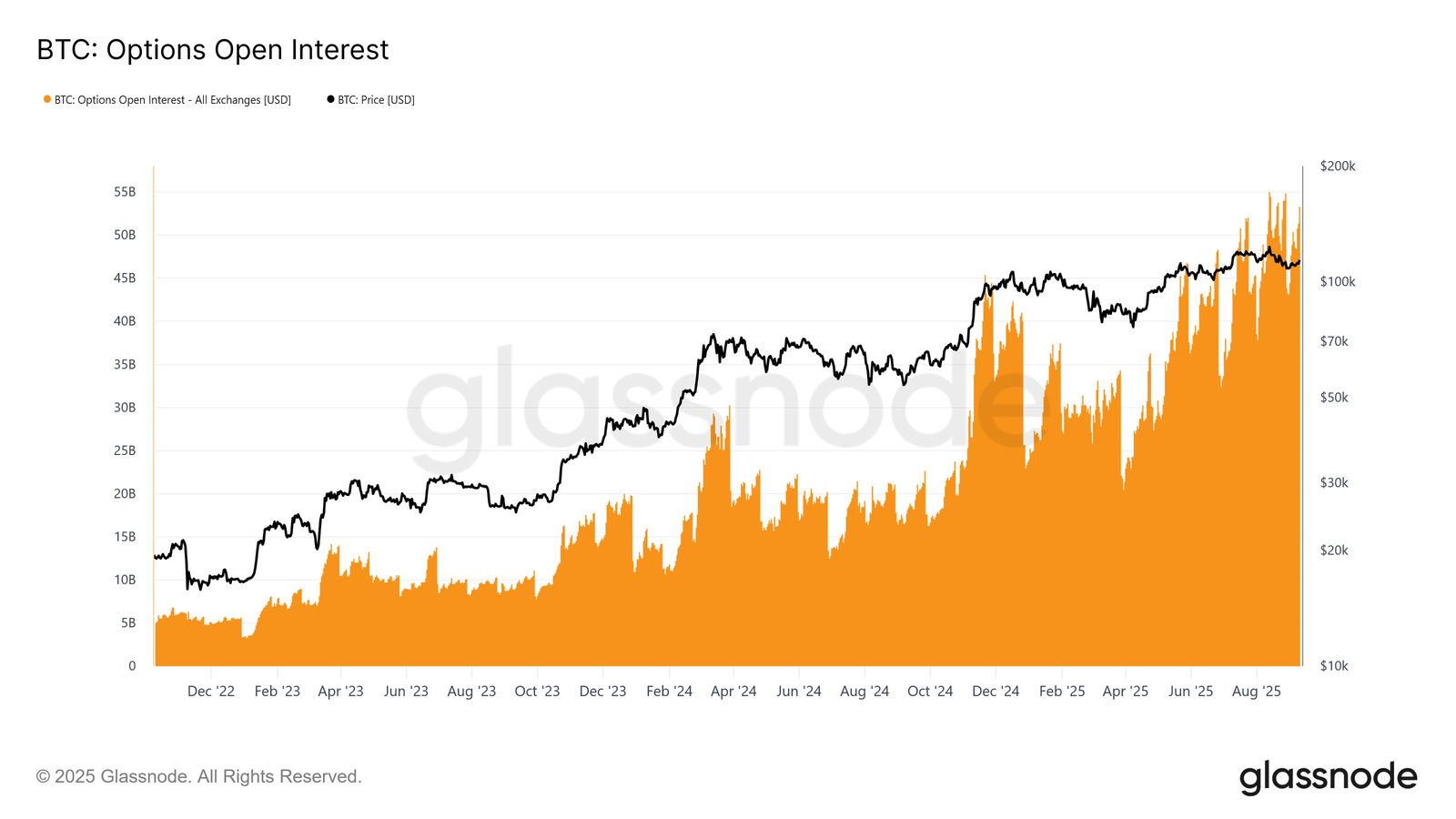

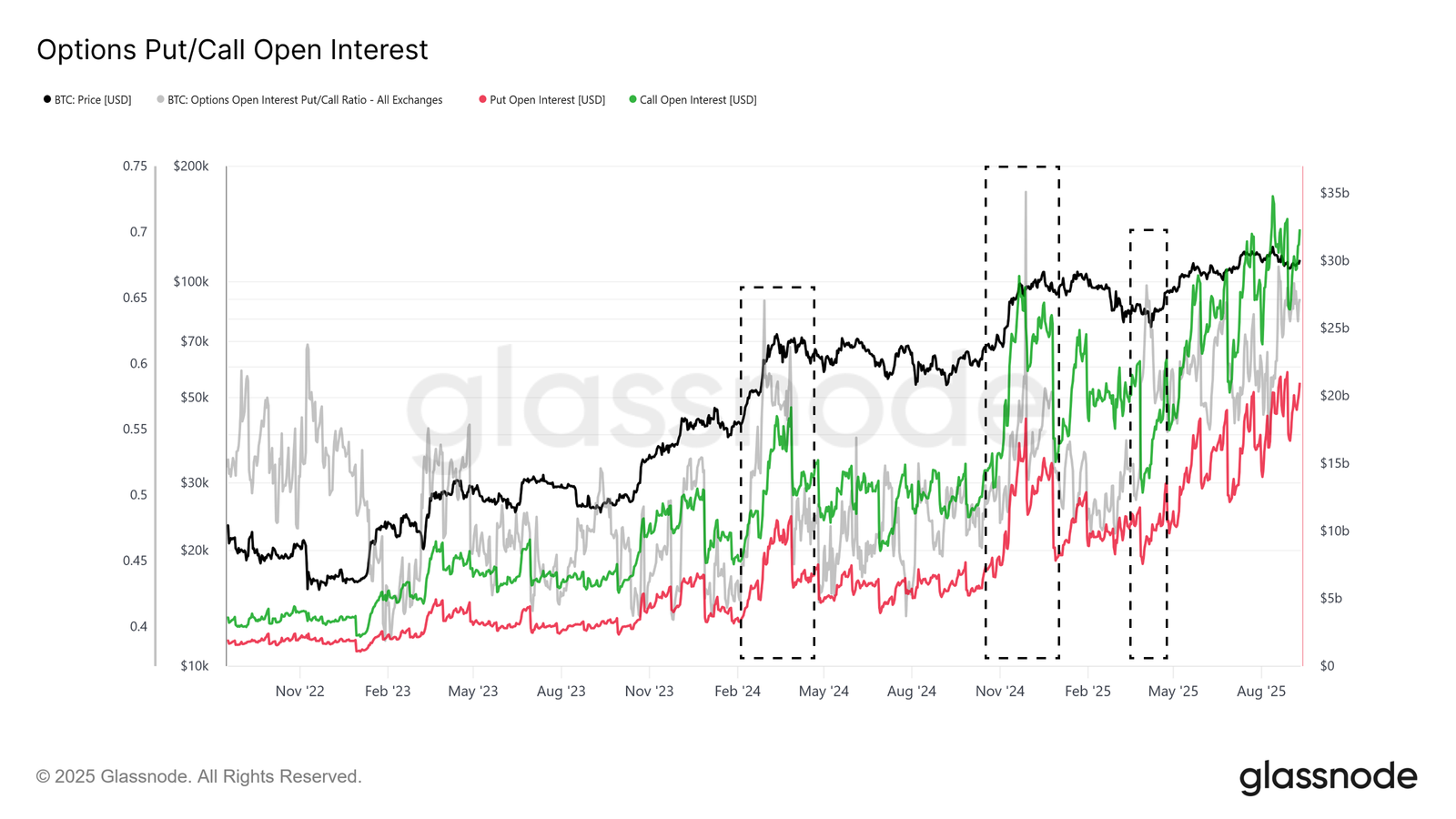

نقش فزاینده آپشنها در مدیریت ریسک

در نهایت بازار آپشنها دیدگاه بیشتری دربارهی نحوهی مدیریت ریسک و شکلدهی به موقعیتها توسط فعالان بازار ارائه میدهد.

اوپن اینترست آپشنهای بیتکوین به بالاترین سطح خود رسیده است و نشاندهندهی اهمیت روزافزون این ابزارهاست. با وجود دسترسی اسپات از طریق ETFها، بسیاری از نهادهای مالی ترجیح میدهند از آپشنها برای مدیریت ریسک استفاده کنند، از جمله از طریق اختیار فروش محافظتی (حق فروش دارایی برای محدود کردن زیان)، فروش اختیار خرید با پوشش (Covered Calls) یا ساختارهای با ریسک تعریفشده.

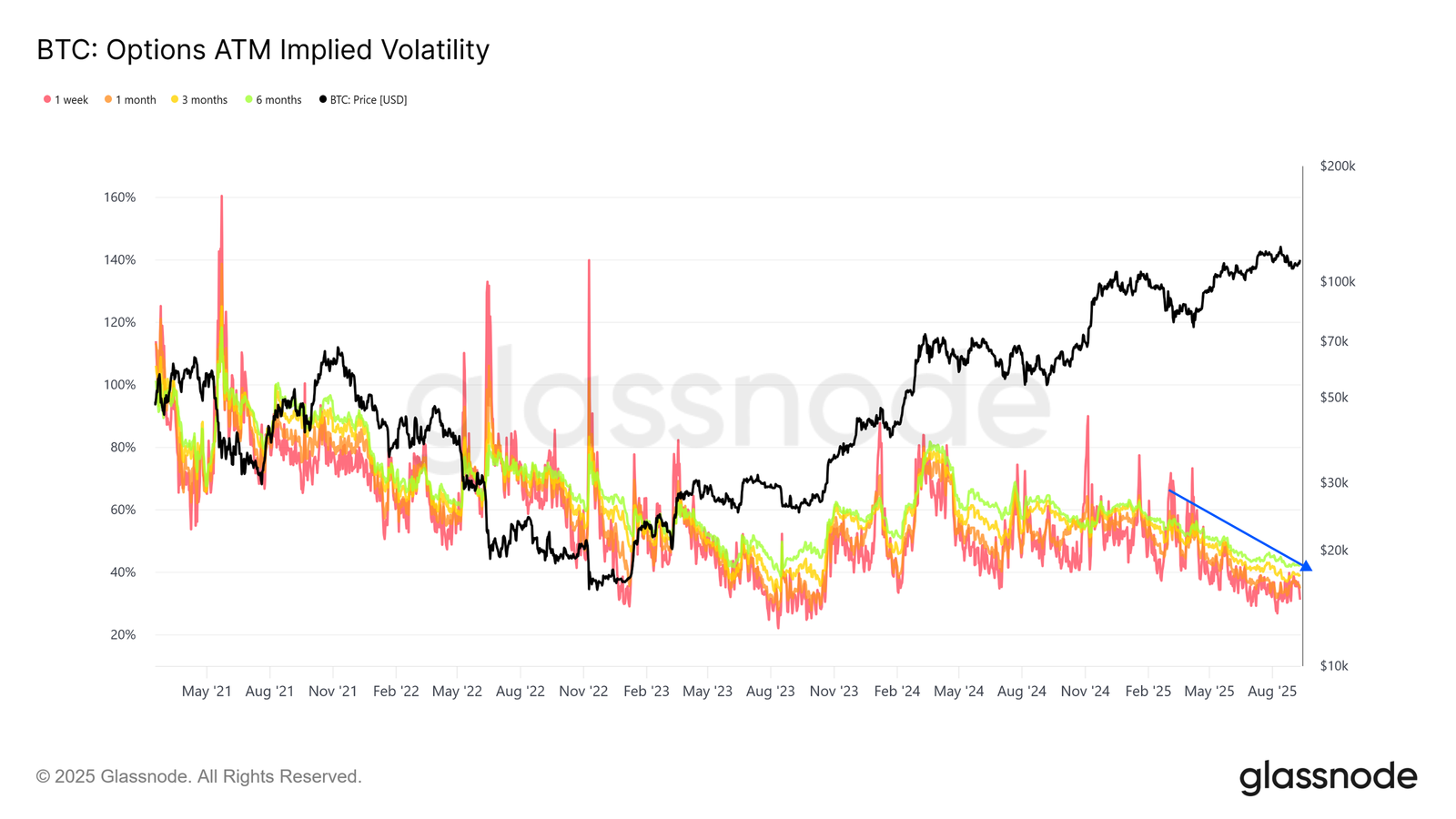

کاهش نوسان ضمنی

نوسان ضمنی (Implied Volatility) همچنان در حال کاهش است که نشانهای از بازار بیشتر بالغ و نقدشونده محسوب میشود. فروش نوسان (Volatility Selling)، که یک استراتژی رایج در سیستم مالی سنتی است، فشار نزولی پایدار بر میزان نوسان مورد انتظارایجاد کرده و باعث شده حرکتهای قیمت نسبت به چرخههای گذشته ثبات بیشتری داشته باشند.

ترکیب اوپن اینترست نشاندهندهی تمایل واضح بازار به اختیار خرید (Calls) نسبت به اختیار فروش (Puts) است، بهویژه در دورههایی که بازار در حال شکلدهی سقف قیمتی است. این موضوع نشان میدهد که بازار گرایش صعودی دارد، در حالی که همزمان ریسک نزولی نیز مدیریت میشود.

این پویاییها در کنار هم حاکی از ساختار بازار سالمتر و مدیریتشده از نظر ریسک هستند که میتواند شدت حرکتهای هیجانی صعودی و نزولی آینده را کاهش دهد.

نتیجهگیری

- بازار بیتکوین در حال حاضر با تعادلی حساس بین فشار فروش و کاهش جریانهای ورودی تعریف میشود. برداشت سود توسط هولدرهای کوتاهمدت باتجربه، همراه با شناسایی زیان توسط خریداران سقف اخیر، مانع از ادامهی مومنتوم صعودی شده و محدودهی ۱۱۰ تا ۱۱۶ هزار دلار را به میدان نبرد اصلی بازار تبدیل کرده است.

- نقدینگی آنچین هنوز ساختار مثبتی دارد، اما در مسیر کاهش است، در حالی که جریانهای ETF که زمانی ستون اصلی روند صعودی این چرخه بودند شدت خود را از دست دادهاند. در نتیجه، بازار مشتقات اهمیت بیشتری یافته است و فعالیت قراردادهای آتی و آپشن به جذب فشار فروش و جهتدهی به قیمت کمک میکند. خوشبختانه نرخ پایه قراردادهای آتی و موقعیتهای آپشن نشاندهندهی ساختار متعادلتر نسبت به دورههای هیجانی گذشته هستند و حکایت از بازاری دارند که بر پایهای محکمتر حرکت میکند.

- در ادامه توانایی بازپسگیری و تثبیت قیمت بالای ۱۱۴ هزار دلار برای بازگرداندن اعتماد و جذب جریانهای ورودی تازه حیاتی خواهد بود. عدم تحقق این امر، ریسک فشار دوباره بر هولدرهای کوتاهمدت را با سطوح کلیدی ۱۰۸ هزار و در نهایت ۹۳ هزار دلار بهعنوان حمایتهای مهم افزایش میدهد. بهطور خلاصه بیتکوین اکنون در یک نقطهی سرنوشتساز قرار دارد؛ حمایت مشتقات ساختار بازار را حفظ میکند، در حالی که تقاضای گستردهتر باید تقویت شود تا موج صعودی بعدی پایدار شکل بگیرد.