- ابهام در حصول توافق آمریکا و ایران، در حالی که ریسکپذیری محتاطانهای در بازار سایه افکنده، نگرانیهای تورمی را زنده نگه داشته است.

- با افزایش اظهارات هاوکیش مقامات فدرال رزرو، دادههای اشتغال آمریکا در کانون توجه بازارها قرار میگیرد.

- برآورد اولیه تورم منطقه یورو نیز زیر ذرهبین خواهد بود؛ آن هم در شرایطی که ECB خود را برای افزایش نرخ بهره در ماه ژوئن آماده میکند.

- اما پرسش کلیدی این است که آیا ین، با بازگشت دوباره به محدوده 160، توجه اصلی بازارها را به خود جلب خواهد کرد؟

هفت هفته از زمانی که آمریکا و ایران بر سر آتشبس و آغاز مذاکرات برای دستیابی به یک توافق دائمی به تفاهم رسیدند میگذرد؛ توافقی که نهتنها باید به درگیریها پایان دهد و تنگه هرمز را بازگشایی کند، بلکه مسئله قدیمی و پیچیده پرونده هستهای را نیز حلوفصل نماید.

در هر شرایطی، دستیابی به چنین توافقی دستاوردی بزرگ محسوب میشود. بنابراین، ادامهدار شدن مذاکرات و باقی ماندن اختلافات جدی میان دو طرف چندان دور از انتظار نیست. با این حال، بازارها تا حد زیادی به این باور رسیده بودند که توافق نهایی در آستانه امضا قرار دارد.

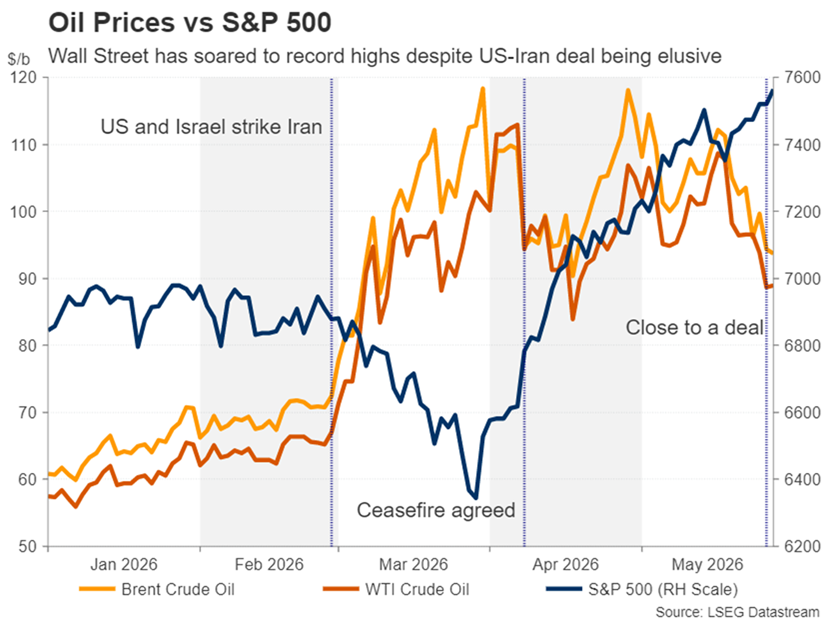

اما واقعیت تاکنون خلاف این انتظار بوده است. به جای موجی از حملات موشکی و پهپادی، اکنون بازارها با سیلی از تیترهای خبری و تحرکات دیپلماتیک مواجه هستند. نکته عجیبتر این است که بهجز بازار نفت، نوسانات در سایر بازارها بهتدریج کاهش یافته است؛ این در حالی است که معاملهگران همچنان تلاش میکنند اظهارات روزانه ترامپ و گزارشهای متناقض منابع مختلف ایرانی درباره روند مذاکرات را تفسیر کنند.

با این حال، مهمترین مسئله برای اقتصاد جهانی (یعنی وضعیت تنگه هرمز) هنوز در بنبست قرار دارد و در نتیجه، شدت بحران انرژی ناشی از این وضعیت نیز کاهش نیافته است. شاید نگرانکنندهترین بخش ماجرا این باشد که بازارها ظاهراً به این کشمکش میان آمریکا و ایران عادت کردهاند و حتی از آن استقبال میکنند. بیشک، یک مینیسریال نتفلیکس که پایان آن از قبل مشخص شده باشد، سناریوی مطلوبتری نسبت به آن چیزی بود که اکنون به یک سریال بیپایان و فرسایشی شباهت پیدا کرده است.

این پرسش مطرح میشود که آیا سرمایهگذاران فریب خوردهاند و بیش از حد به نزدیک بودن توافق خوشبین هستند؟ آیا خطر یک بازگشت ناگهانی به واقعیت وجود دارد؟ احتمالاً بله. اما برای آنکه بازارها واکنش جدی نشان دهند، به تشدیدی بسیار بزرگتر از تنشهای اخیر نیاز است. درگیریهای پراکنده روزهای گذشته تقریباً هیچ واکنش محسوسی در بازارهای سهام ایجاد نکردهاند؛ جایی که موج هوش مصنوعی همچنان والاستریت را به ثبت رکوردهای تاریخی جدید هدایت میکند. شاید این وضعیت تنها در صورتی تغییر کند که دادههای اقتصادی پیشرو همچنان از سناریوی افزایش نرخ بهره توسط فدرال رزرو و سایر بانکهای مرکزی بزرگ جهان حمایت کنند.

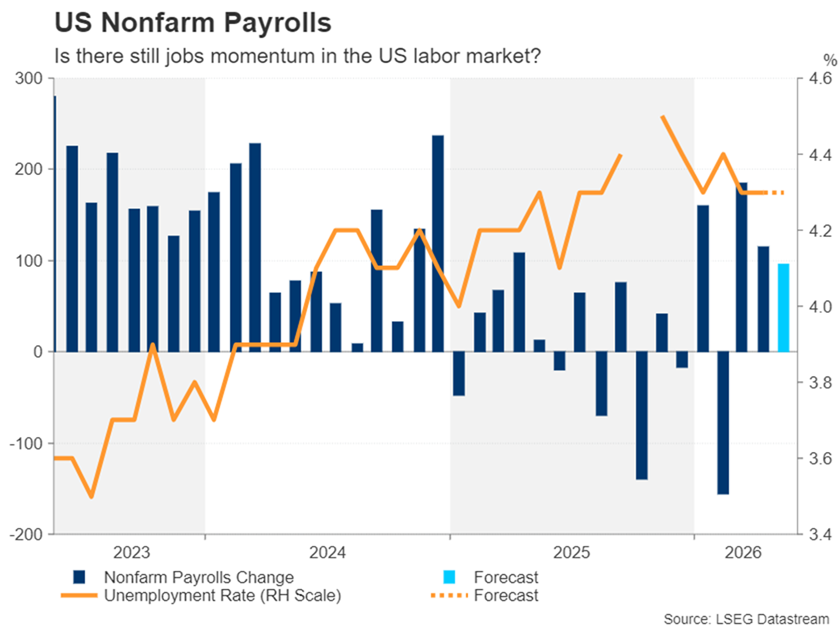

آیا گزارش NFP و شاخصهای ISM واکنش جدی بازار را برمیانگیزند؟

بدون تردید، گزارش اشتغال غیرکشاورزی آمریکا در جمعه آینده این ظرفیت را دارد که انتظارات بازار را جابهجا کند؛ زیرا ضعف نسبی بازار کار، تنها بهانه فدرال رزرو برای باز نگه داشتن گزینه کاهش نرخ بهره روی میز است. دادههای اخیر NFP تصویر یکدستی ارائه نکردهاند؛ چراکه گاهی نرخ بیکاری متناقض با رقم اصلی اشتغال ظاهر شده و گاهی بازنگری در دادههای قبلی، واکنش اولیه بازار به عدد اصلی اشتغال را خنثی کرده است.

برای ماه مه، تحلیلگران انتظار دارند اقتصاد آمریکا 96 هزار شغل جدید ایجاد کرده باشد؛ در حالی که این رقم در آوریل 115 هزار بود. پیشبینی میشود نرخ بیکاری بدون تغییر در سطح 4.3 درصد باقی مانده باشد، در حالی که رشد میانگین دستمزد ساعتی احتمالاً در مقیاس ماهانه اندکی شتاب گرفته و به 0.3 درصد رسیده است.

طبق تقویم اقتصادی یوتوتایمز؛ پیش از انتشار گزارش NFP، شاخص مدیران خرید ISM در بخش تولید و خدمات بهترتیب در روزهای دوشنبه و چهارشنبه با دقت دنبال خواهند شد. هرگونه افزایش در زیرشاخصهای قیمتی میتواند نگرانیهای تورمی را تشدید کند. البته اگر زیرشاخصهای اشتغال در جهت مخالف حرکت کنند، اثر این دادهها احتمالاً محدود خواهد ماند.

سایر دادههای مهم آمریکا شامل فرصتهای شغلی JOLTS برای ماه آوریل در روز سهشنبه، سفارشات کارخانه و گزارش اشتغال ADP در روز چهارشنبه، و گزارش تعدیل نیرو Challenger برای ماه مه در روز پنجشنبه خواهد بود.

“

«انتشار مجموعهای عموماً قوی از دادهها میتواند استدلال فدرال رزرو برای حفظ تمایل به سیاستهای انبساطی در نشست 16 و 17 ژوئن را تضعیف کند و احتمالاً نخستین نشست کوین وارش بهعنوان رئیس جدید این نهاد را با یک دوراهی جدی روبهرو سازد.»

محمد زمانی

با این حال، در مورد دلار آمریکا، سرمایهگذاران همچنان میان ریسکهای ژئوپلیتیکی و انتظارات افزایش نرخ بهره توازن برقرار خواهند کرد؛ انتظاراتی که با امید به نزدیک بودن توافق آمریکا و ایران، تا حدی تعدیل شدهاند.

یورو در انتظار دادههای تورمی پیش از افزایش مورد انتظار نرخ بهره

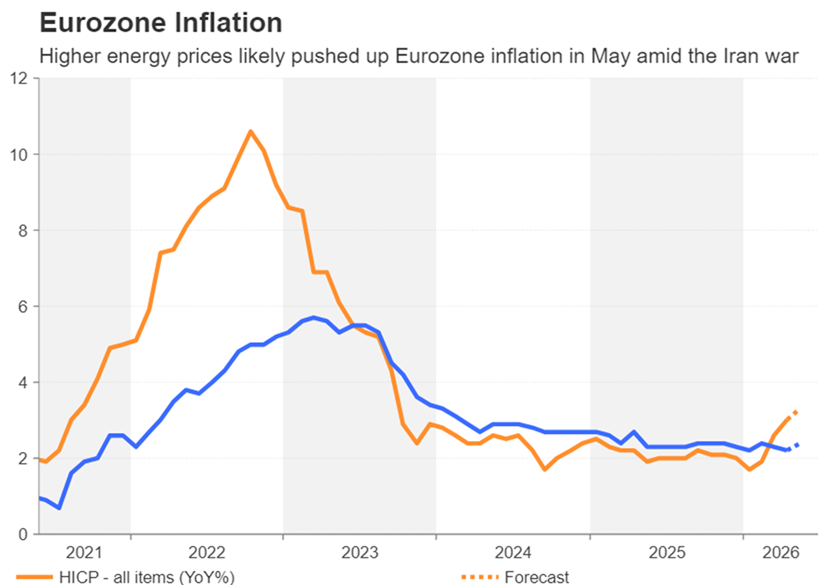

در منطقه یورو، معاملهگران خود را برای نخستین افزایش نرخ بهره از سپتامبر 2023 آماده میکنند. سیگنالهای مقامات بانک مرکزی اروپا (ECB) روزبهروز صریحتر شده و اکنون تمرکز بازارها بیش از اصل تصمیم ماه ژوئن، به سرعت و شدت افزایش نرخها پس از آن معطوف شده است. از این رو، برآورد اولیه تورم (شاخص CPI) ماه مه که روز سهشنبه منتشر میشود، آخرین داده مهم پیش از نشست بانک مرکزی اروپا خواهد بود و نقشی کلیدی در تصمیمگیری سیاستگذاران ایفا خواهد کرد.

تورم سرفصل منطقه یورو در ماه آوریل به 3.0 درصد سالانه رسید؛ بالاترین سطح از سپتامبر 2023. در مقابل، تورم هسته که اقلامی نظیر غذا، انرژی، دخانیات و الکل را حذف میکند، اندکی کاهش یافت و به 2.2 درصد سالانه رسید. اگر تورم هستهای در محدوده نزدیک به 2 درصد باقی بماند، احتمالاً بانک مرکزی اروپا در اعلام یک مسیر تهاجمی برای افزایش نرخ بهره محتاطتر عمل خواهد کرد؛ موضوعی که میتواند تا حدی بر یورو فشار وارد کند.

با این حال، سناریوی دیگری نیز وجود دارد. یورو ممکن است حتی از دادههای تورمی ضعیفتر از انتظار نیز حمایت بگیرد؛ زیرا یک ECB کمتر تهاجمی، ریسک رکود تورمی را کاهش داده و تا حدی چشمانداز اقتصاد منطقه یورو را بهبود میبخشد.

در واقع، احتمال آنکه یورو تحت تأثیر دادههای تورمی بسیار بالاتر از پیشبینیها یا تشدید قابل توجه تنشهای خاورمیانه تضعیف شود، بیشتر است؛ چراکه چنین عواملی میتوانند نگرانیها درباره ورود اقتصاد منطقه یورو به رکود را افزایش دهند.

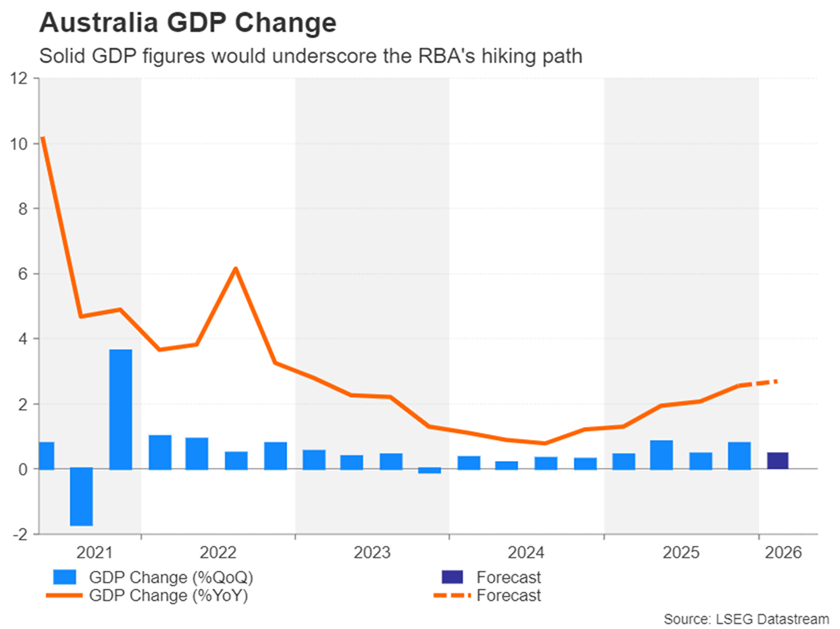

مسیر دلار استرالیا و دلار کانادا از یکدیگر جدا شده است

بحران انرژی پیامدهای غیرمنتظرهای برای دو ارز مهم کالامحور داشته است. در حالی که دلار کاناداِ وابسته به صادرات نفت، در برابر دلار آمریکا اندکی تضعیف شده، دلار استرالیا (که بهشدت به احساسات ریسک حساس است) مقاومتی غیرمعمول از خود نشان داده است.

بخشی از این تفاوت را میتوان در وضعیت متفاوت اقتصاد دو کشور جستوجو کرد. بازار کار ضعیفتر کانادا و نرخ تورم پایینتر آن، در مقابل اقتصاد مقاومتر استرالیا و تورمی بالاتر از 4 درصد قرار گرفتهاند. هرچند استرالیا برای بخش حملونقل وابستگی بالایی به واردات سوخت دارد، اما برای تولید برق به انرژی وارداتی وابستگی کمتری داشته و در عین حال صادرات مواد معدنی و منابع طبیعی آن از رونق هوش مصنوعی در جهان سود برده است. در مقابل، اقتصاد کانادا همچنان با سایه اختلافات تجاری با ترامپ و مذاکرات مجدد توافق USMCA مواجه است؛ عواملی که بخشی از مزایای ناشی از افزایش قیمت نفت را خنثی کردهاند.

مهمتر از همه، بانک مرکزی استرالیا (RBA) هماکنون وارد مسیر افزایش نرخ بهره شده است، در حالی که بانک مرکزی کانادا (BoC) هنوز این مسیر را آغاز نکرده است. بازارها انتظار ندارند BoC پیش از ماه اکتبر نرخهای بهره را افزایش دهد. اگر دادههای اشتغال ماه مه که روز جمعه منتشر میشود ناامیدکننده باشد، این زمانبندی ممکن است حتی به ماههای پایانی سال موکول شود.

در مقابل، انتظار میرود بانک مرکزی استرالیا پس از توقفی که از پیش به بازارها اطلاعرسانی شده بود، در ماه آگوست روند افزایش نرخ بهره را از سر بگیرد. دادههای تولید ناخالص داخلی سهماهه نخست که روز چهارشنبه منتشر میشود، احتمالاً تغییر بزرگی در چشمانداز نرخ بهره ایجاد نخواهد کرد؛ اما عملکردی قوی درست پیش از آغاز جنگ ایران، میتواند دلیلی دیگر برای کاهش احتیاط RBA فراهم کند.

در همین حال، معاملهگران دلار استرالیا دادههای PMI بخش تولید چین برای ماه مه را نیز با دقت دنبال خواهند کرد. هر دو نسخه رسمی و S&P Global این شاخص روز دوشنبه منتشر میشوند و میتوانند سرنخهای مهمی درباره وضعیت بزرگترین شریک تجاری استرالیا ارائه دهند.

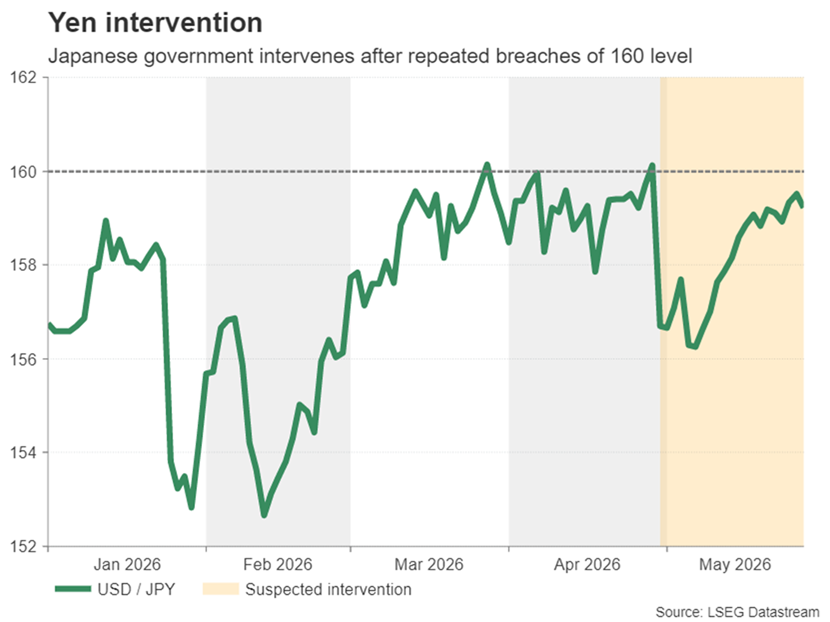

آیا مداخله جدیدی در بازار ین در راه است؟

در ژاپن، یارانههای انرژی دولت توانستهاند در طول درگیریهای خاورمیانه تا حدی به مهار تورم کمک کنند. با این حال، این موضوع مانع از آن نشده که بانک مرکزی ژاپن (BoJ) اذعان کند فشارهای تورمی زیربنایی در حال افزایش هستند؛ فشاری که نهتنها از شوک انرژی، بلکه از رشد بالاتر دستمزدها نیز ناشی میشود.

دادههای درآمد نقدی کارکنان که روز جمعه منتشر میشود، تصویری بهروز از میزان موفقیت بانک مرکزی ژاپن در دستیابی به رشد پایدار دستمزدها ارائه خواهد کرد. در همان روز، آمار هزینهکرد خانوارها نیز مورد توجه بازار قرار خواهد گرفت.

با این حال، تردیدهای جدی وجود دارد که حتی انتشار دادههای قویتر از انتظار نیز بتواند به تقویت معنادار ین منجر شود. لحن انقباضیتر اخیر بانک مرکزی ژاپن نیز نتوانسته مانع بازگشت ین به محدوده حساس 160 در برابر دلار شود؛ سطحی که معمولاً با نگرانی مقامات ژاپنی همراه است. سیاستگذاران BoJ همچنان در راهنماییهای آیندهنگر خود محتاطانه عمل میکنند و از تعهد به چندین مرحله افزایش نرخ بهره خودداری کردهاند. در همین حال، ریسکهای ژئوپلیتیکی جاری نیز وابستگی بالای ژاپن به انرژی خاورمیانه را بیش از پیش آشکار کرده است.

اکنون که دلار بار دیگر در این هفته به بالای سطح 159 ین رسیده است، در صورتی که مرز 160 شکسته شود، دولت ژاپن ممکن است در روزهای آینده ناچار به مداخله مجدد در بازار ارز شود.

✔️ بیشتر بخوانید: تمدید آتشبس ایران–آمریکا؛ آیا دلار وارد فاز اصلاح میشود؟

لطفا نظر و سوالات خود را درباره این مقالهی UtoTimes ارسال کنید تا کارشناسان ما به شما پاسخ دهند.