با توجه به «نوسان نرخ» این هفته، توجه امروز به آمریکای شمالی معطوف است. امروز جلسات سیاستگذاری هر دو بانک فدرال رزرو آمریکا و بانک کانادا برگزار میشود. انتظار میرود فدرال رزرو کاهش نرخ بهره ۲۵ نقطه پایه را به طور انقباضی (هاوکیش) انجام دهد، که ریسک نرخهای بهره کوتاهمدت در آمریکا و دلار را به سمت بالا متمایل میکند. برای بانک کانادا، ممکن است در برابر افزایش نرخ بهره برای سال ۲۰۲۶ که بازارها پیشبینی کردهاند، واکنش نشان دهد.

دلار آمریکا: منتظر رأی مخالفان فدرال رزرو و نمودار نقطهای (دات پلات)

امروز روز جلسه کمیته بازار آزاد فدرال رزرو (FOMC) است و کاهش ۲۵ نقطه پایه نرخ بهره که هدف نرخ را به ۳.۵۰-۳.۷۵ درصد خواهد رساند، حدود ۹۰٪ در بازار قیمتگذاری شده است. تمرکز اصلی بر روی خلاصه پیشبینیهای اقتصادی (سپتامبر)، تعداد مخالفان کاهش ۲۵ نقطه پایه نرخ بهره و سپس کنفرانس مطبوعاتی رئیس فدرال رزرو، جرومی پاول خواهد بود.

اقتصاددان ارشد ما (تیم تحلیل ING)، جیمز نایتلی، احتمال ۴ مخالف در فدرال رزرو را میدهد، در حالی که در ماه اکتبر تنها یک مخالف وجود داشت. به نظر میرسد فدرال رزرو تنها یک کاهش نرخ بهره در سال ۲۰۲۶ را در سپتامبر نگه دارد. این در حالی است که بازارها برای سال ۲۰۲۶ به طور غیررسمی دو کاهش نرخ دیگر را قیمتگذاری کردهاند.

همچنین، توجهها به پیشبینیهای رشد اقتصادی و نرخ بیکاری معطوف خواهد بود که در سپتامبر به این صورت بود: تولید ناخالص داخلی ۱.۸٪ (۲۰۲۶)، ۱.۹٪ (۲۰۲۷)، ۱.۸٪ (۲۰۲۸) و بیکاری ۴.۴٪ (۲۰۲۶)، ۴.۳٪ (۲۰۲۷). احتمالاً پیشبینیهای تولید ناخالص داخلی به سمت بالا اصلاح شود، در حالی که پیشبینیهای نرخ بیکاری ممکن است کمی افزایش یابد.

در ماه اکتبر، کنفرانس مطبوعاتی پاول باعث شد دلار به شدت افزایش یابد. احتمالاً این ریسکها امروز نیز باقی خواهند ماند؛ زیرا او در مورد مخالفان در تصمیمگیری و این که سه کاهش متوالی نرخ بهره، نرخ سیاست را به میزان قابل توجهی به سمت نرخ خنثی نزدیک کرده است، صحبت خواهد کرد. به وضوح، احتمال کاهش نرخ دوم در ۲۰۲۶ امروز با ریسک مواجه است و این در حالی است که در هفتهای قرار داریم که سرمایهگذاران در حال ارزیابی مجدد سیاستهای پولی هاوکیش بانکهای مرکزی جهانی هستند.

در حالی که همه این موارد به نظر میرسد که به نفع دلار است، اما این موارد به طور وسیع پیشبینی شده است. شاید تعجبآور باشد که بازار نرخها هنوز چنین کاهشهای زیادی را قیمتگذاری کرده است. به احتمال زیاد این تأثیر از ورود کوین هسِت به فدرال رزرو در ماه فوریه است که میتواند چشمانداز فدرال رزرو را به سمت نگاه کاهشی (داویش) سوق دهد.

احتمالاً یافتن هر گونه نشانه کاهشی در بیانیههای امروز فدرال رزرو دشوار است، اما به طور غیرمستقیم، هر گونه اعلامیه از سوی فدرال رزرو مبنی بر خرید بیشتر اوراق خزانهداری بیش از آنچه که برای حفظ سررسید موجود نیاز است، میتواند به نوعی به عنوان عاملی منفی برای دلار تعبیر شود. این حرکت فنی برای حفظ اندازه ترازنامه در مقیاس تولید ناخالص داخلی است.

شاخص دلار آمریکا (DXY)، امروز میتواند به ۹۹.۶۰ برسد در صورت کاهش هاوکیش نرخ بهره، اما انتشار دادههای ضعیف بازار کار در هفته آینده و ضعف فصلی در دسامبر نشان میدهد که این افزایش دلار ممکن است دوام زیادی نداشته باشد.

یورو: سیاستها و ژئوپولتیک

جفت ارز EURUSD به دلیل افزایش نرخهای بهره آمریکا در این هفته کمی کاهش یافته است. همانطور که در بالا اشاره شد، ریسک جلسه FOMC برای EURUSD منفی است. بازنگری نزولی در کوتاهمدت منحنی نرخ بهره آمریکا ممکن است موجب افت یورو به منطقه ۱.۱۵۸۵/۹۰ شود. همچنین، احتمال کاهش بیشتر به ۱.۱۵۵۵/۶۵ در بازارهای پایان سال وجود دارد. با این حال، ممکن است یورو مدت زیادی در این سطوح باقی نماند و همچنان پیشبینی میشود که تا پایان سال شاهد بازگشتی به سمت ۱.۱۸۰۰ باشیم.

در سیاست داخلی منطقه یورو، فرانسه توانست بودجه تأمین اجتماعی مهمی را تصویب کند. اما دشواری در تصویب این بودجه باعث نگرانی در مورد تصویب بودجه دولتی ۲۰۲۶ خواهد شد و ریسکهای مالی فرانسه همچنان به عنوان وزنی بر یورو در سال ۲۰۲۶ باقی خواهند ماند.

در سطح ژئوپولتیک، این هفته تمرکز بر این است که مقامات اتحادیه اروپا از اختیارات اضطراری خود استفاده کردهاند تا مجارستان را کنار زده و ۲۱۰ میلیارد یورو از داراییهای روسیه را مسدود کنند تا به عنوان وام جبرانی برای اوکراین استفاده شود. رهبران اروپایی به شدت تلاش دارند که این مسئله تحقق یابد تا اوکراین مجبور به پذیرش آتشبس از سوی آمریکا و روسیه نشود.

در این زمینه، مشاوران سیاسی بر این باورند که یک توافق آتشبس همچنان ممکن است. تمام این موارد در رابطه با یورو اهمیت دارد، زیرا برخی از مدیران دارایی نگران این هستند که نقض حقوق مالکیت ممکن است وضعیت امن یورو را تحت تأثیر قرار دهد. با این حال، تاکنون هیچ نشانهای از این موضوع در دادههای جریان سرمایه مشاهده نشده است و تا زمانی که بانک مرکزی اروپا درگیر پشتیبانی از وامهای اوکراین نشود، بعید است که این تحولات تأثیر قابل توجهی بر یورو بگذارد.

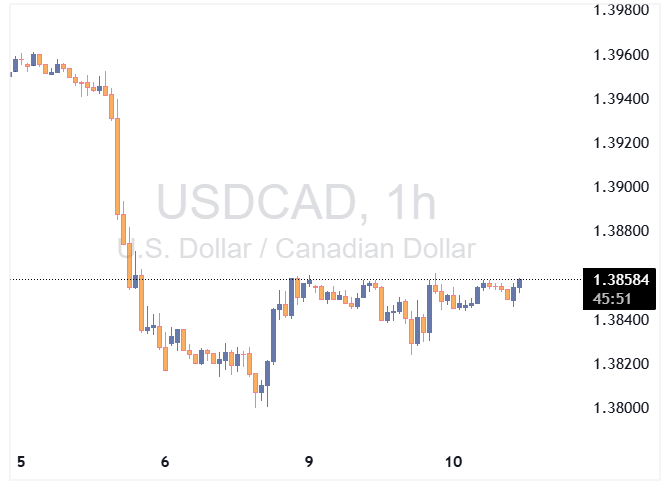

دلار کانادا: هنوز زود است که بانک کانادا نرخها را افزایش دهد

امروز بانک کانادا جلسهای برای تعیین نرخ بهره دارد. نرخ سیاستی به طور یکنواخت انتظار میرود که در ۲.۲۵ درصد باقی بماند. این جلسه در زمانی برگزار میشود که تغییرات هاوکیش در سیاستهای پولی جهانی – به ویژه به رهبری استرالیا – رخ داده است. در واقع، بازارهای پولی اکنون ۳۰ نقطه پایه افزایش نرخ بهره بانک کانادا را برای ماه اکتبر سال آینده قیمتگذاری کردهاند.

در گزارش سیاستهای پولی سپتامبر، بانک کانادا یکی از نگاههای کسلکنندهتر را نسبت به اقتصاد جهانی اتخاذ کرد. به علاوه، این واقعیت که کانادا در معرض بازنگری توافقنامه تجارت آزاد آمریکای شمالی (USMCA) در سال ۲۰۲۶ قرار دارد، باعث احتیاط سیاستگذاران خواهد شد.

حتی اگر سیاستهای مالی حمایتی دولت وجود داشته باشد، افزایش نرخهای بهره در سال ۲۰۲۶ برای بانک کانادا زود است. بعید به نظر میرسد که بانک کانادا در این مرحله افزایش نرخ بهره را تایید کند و به نظر میرسد که ریسکهای نزولی برای دلار کانادا در امروز وجود دارد.

منبع: ING