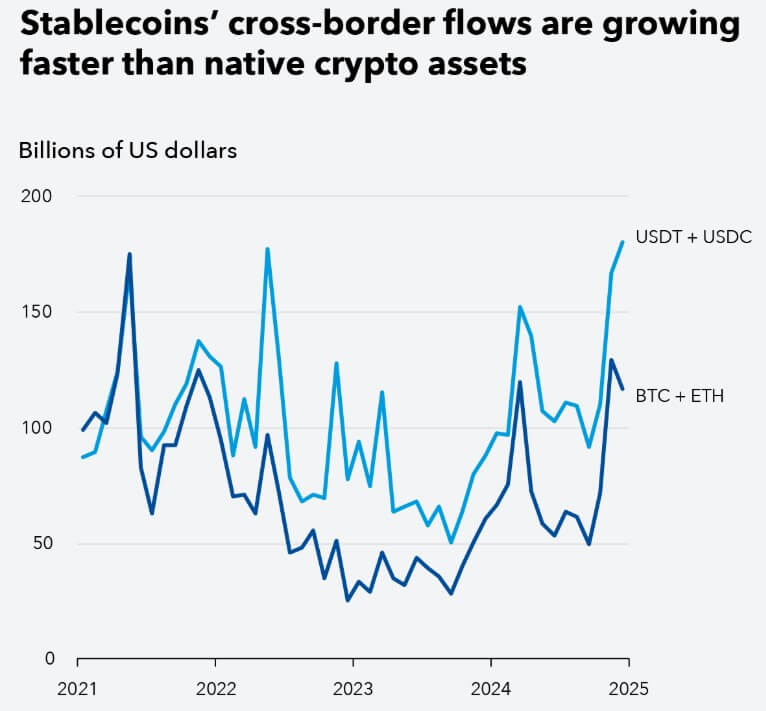

جریانهای مالی بین المللی هم اکنون از اتریوم نیز پیشی گرفتهاند و نشان میدهند استیبلکوینها دیگر صرفاً ابزار معاملات پرریسک کریپتویی نیستند، بلکه به یک ابزار جدی در نظام مالی جهانی تبدیل شدهاند.

استیبلکوینها زمانی فقط ضمیمهای کوچک در بازارهای کریپتو بودند؛ جایی برای سرمایه معاملهگرانی که بین بیتکوین و اتریوم جابهجا میشدند. اما این چارچوب دیگر با واقعیت امروز همخوانی ندارد.

با موجودی در گردش بیش از ۳۰۰ میلیارد دلار و حجم معاملات سالانهای که در سال ۲۰۲۴ از ۲۳ تریلیون دلار عبور کرده، استیبلکوینها به نوعی زیرساخت موازی دلاری تبدیل شدهاند. آنها نفوذ پولی ایالات متحده را به بازارهایی گسترش میدهند که نظام مالیشان شکننده یا ناکارآمد است، و همزمان شکافهایی را برای کشورهایی آشکار میکنند که وابستگی بیشتری به این داراییها دارند.

با این حال ارقام درشت نیازمند دقت هستند. بخش قابلتوجهی از همان ۲۳ تریلیون دلار، همچنان حاصل چرخههای معاملاتی پرتکرار در صرافیهای متمرکز است.

با این وجود ترکیب جریانها در حال تغییر است. انتقالهای بینالمللی استیبلکوین ها که شاخصی نزدیکتر به استفاده واقعی در اقتصاد محسوب میشود در سال ۲۰۲۵ به رکورد تاریخی رسیده و برای نخستین بار از بیتکوین و اتریوم پیشی گرفته است.

براساس گزارش صندوق بینالمللی پول (IMF)، آسیا بزرگترین سهم از حجم استفاده را به خود اختصاص میدهد، در حالی که آفریقا، آمریکای لاتین و خاورمیانه سریعترین رشد را نسبت به تولید ناخالص داخلی تجربه میکنند.

در نتیجه IMF که پیشتر این داراییها را ابزارهایی محدود برای تسویههای کریپتویی میدانست، اکنون آنها را امتداد قدرت دیجیتالی دلار توصیف میکند؛ عبارتی که هم کاربرد عملی آنها و هم میزان دور زدن سازوکارهای سنتی کنترل پول را نشان میدهد.

راه خروج نقدینگی در بازارهای پرتنش

برای خانوارها و کسبوکارهای کوچک در نیجریه، آرژانتین یا ترکیه، استیبلکوینها معمولاً داراییهای سفتهبازانه نیستند؛ بلکه ابزارهایی برای بقا هستند.

در نیجریه، جایی که وجود چند نرخ ارز و کمبود دلار، دسترسی به ارز خارجی را مختل کرده، حجم معاملات USDT در بازارهای غیررسمی همتابههمتا اغلب از کانالهای رسمی پیشی میگیرد. در آرژانتین که گرفتار تورم شدید است، مطالعات فینتک نشان میدهد استیبلکوینها اکنون به گزینه اصلی پسانداز تبدیل شدهاند، بهویژه در میان نیروی کار جوان.

جذابیت آنها ساده است. حفظ قدرت خرید، تسویه فوری، و عدم نیاز به تعامل با بانکهای داخلی.

برخلاف دلاریسازی سنتی که بر اسکناس فیزیکی یا شبکههای کند بانکی بینالمللی تکیه دارد، دلاریسازی دیجیتال با سرعت اینترنت حرکت میکند. یک سپردهگذار میتواند در چند ثانیه از ارز محلی خارج شود، بدون عبور از کنترلهای ارزی، سازوکارهای بیمه سپرده یا ترازنامه بانکها.

این تغییر در دادههای نقدینگی بازارهای نوظهور کاملاً مشهود است.

بانک استاندارد چارترد برآورد میکند که بانکهای بازارهای نوظهور ممکن است تا ۱ تریلیون دلار کاهش سپرده را تجربه کنند زیرا سپردهگذاران سرمایه خود را از حسابهای کمبازده داخلی به سمت استیبلکوینهای دلاری پشتوانهدار با اوراق خزانه آمریکا منتقل میکنند.

برای ناظران مالی، این روند شبیه یک فرار بانکی آهسته اما مداوم است که نقدینگی را به سمت داراییهای دلاری برونمرزی سوق میدهد؛ داراییهایی که خارج از دامنه نظارتی آنها قرار دارند.

در این مناطق، صادرکننده مسلط یک نهاد تحت نظارت آمریکا نیست، بلکه تتر است؛ شرکتی با ساختار برونمرزی که خارج از نظارت احتیاطی مستقیم ایالات متحده عمل میکند. تتر بزرگترین صادرکننده استیبلکوین در جهان است و استیبلکوین USDT آن نزدیک به ۱۹۰ میلیارد دلار عرضه در گردش دارد.

با این حال نقدشوندگی بالا، آشنایی کاربران و دسترسپذیری گسترده، به تتر مزیت ساختاری در بازارهایی میدهد که نفوذ بانکی پایین و محدودیتهای ارزی شدید دارند.

خریدار جدید در بازار اوراق خزانهداری آمریکا

استیبلکوینها در حال بازتعریف تقاضا برای اوراق دولتی کوتاهمدت آمریکا هستند. از آنجا که بیشتر ناشران بزرگ از جمله تتر، توکنهای خود را با پشتوانهی اوراق خزانهداری کوتاهمدت (T-Bills) و قراردادهای بازخرید (Repo) منتشر میکنند، گسترش این بازار باعث شده است که آنها به خریداران اثرگذار در بازار پول تبدیل شوند.

صندوق بینالمللی پول (IMF) اشاره میکند که تحت برخی شرایط، افزایش ۳.۵ میلیارد دلاری در عرضه استیبلکوینها میتواند بازدهی اوراق کوتاهمدت خزانه را حدود ۲ واحد پایه کاهش دهد. این عدد ممکن است کوچک به نظر برسد، اما در یکی از عمیقترین بازارهای مالی جهان، چنین حساسیتی نشان میدهد که استیبلکوینها به بازیگری جدی و غیرقابل چشمپوشی تبدیل شدهاند.

پیشبینیها متفاوت است، اما چندین تحلیلگر برآورد میکنند که بازار استیبلکوینها تا سال ۲۰۳۰ میتواند به ۲ تا ۳.۷ تریلیون دلار برسد؛ بسته به میزان شفافیت مقررات و میزان پذیرش نهادی. در سناریوی صعودی، استیبلکوینها آنقدر اوراق خزانه در اختیار خواهند داشت که بتوانند شرایط نقدینگی در بخش کوتاهمدت منحنی بازده را تحت تأثیر قرار دهند.

با این حال، ناشران استیبلکوین از پشتوانههای نقدینگیای که صندوقهای بازار پول در اختیار دارند بهرهمند نیستند. مدل کسبوکار آنها یک عبور مستقیم سختگیرانه است. سود حاصل از اوراق در اختیار ناشر قرار میگیرد، اما ریسک نقدینگی و ریسک طرف مقابل بر عهده کاربران است.

در یک شوک بازخرید، چه ناشی از اقدام نظارتی باشد، چه تنش بازار یا از دست رفتن اعتماد، ناشران ممکن است ناچار شوند اوراق خزانه خود را در شرایط نامساعد نقد کنند.

این ریسک نقش استیبلکوینها را بهعنوان خریدارانی جدید اما بالقوه ناپایدار در بازار خزانهداری برجسته میکند.

بازار جهانی استیبلکوین و پراکندگی قوانین

تا مدتها چارچوب نظارتی استیبلکوینها در سطح جهانی پراکنده و ناهمگون بود.

در اتحادیه اروپا، مقررات MiCA ناشران را ملزم میکند بخش قابل توجهی از ذخایر خود را در سپردههای نقدشونده نگه دارند و پرداخت سود به کاربران را ممنوع میکند. در مقابل ژاپن یک مدل بانکیشده برگزیده است که انتشار استیبلکوین را فقط به بانکها و شرکتهای تراست محدود میکند.

در بریتانیا نیز یک سیستم دوگانه در حال طراحی است؛ جایی که بانک انگلستان بر ناشران سیستمیک نظارت خواهد کرد، آن هم ناشرانی که عمدتاً توکنهای خود را با سپردههای بانک مرکزی پشتیبانی میکنند. در عمل، این رویکرد آنها را به نوعی CBDC مصنوعی تبدیل میکند.

در همین حال، ایالات متحده گام تعیینکنندهای برداشته و لایحهای تحت عنوان GENIUS Act معرفی کرده است. چارچوبی که نقشه مقررات جهانی استیبلکوینها را دگرگون میکند.

GENIUS Act اولین طرح فدرال یکپارچه برای استیبلکوینهای دلاری است.

این قانون به بانکها و مؤسسات غیربانکی دارای مجوز اجازه میدهد با پشتوانهی نقدی، استیبلکوینهای کاملاً وثیقهگذاریشده منتشر کنند. اوراق خزانهداری کوتاهمدت و قراردادهای بازخرید (Repo). این چارچوب حقوق بازخرید را مشخص میکند، جداسازی ذخایر را الزامی میسازد و ناشران را زیر یک نظام صدور مجوز فدرال مستقل از قوانین اوراق بهادارقرار میدهد.

به همین دلیل GENIUS Act آمریکا را به منعطفترین، مقیاسپذیرترین و سازگارترین حوزه قضایی برای انتشار استیبلکوینها تبدیل کرده است:

- محدودیت کمتر از اروپا،

- آزادتر از مدل ژاپن،

- و بازارمحورتر از رویکرد بریتانیا برای ایجاد شبهCBDCها.

در اصل این قانون ایالات متحده را به مرکز اصلی انتشار استیبلکوینهای دلاری تبدیل کرده است.

اما این تحول میتواند فشارها را بر بازارهای نوظهور تشدید کند. مشروعیتبخشی به دلار دیجیتال و نهادینهسازی آن باعث شده پذیرش استیبلکوینها در خارج از آمریکا شتاب بگیرد، خروج سپردهها از بانکهای اقتصادهای نوظهور افزایش یابد و تقاضا برای بدهی دولت آمریکا بیشتر شود، درحالیکه مقرراتگذاران غیرآمریکایی ابزارهای محدودی برای جلوگیری از این روند دارند.

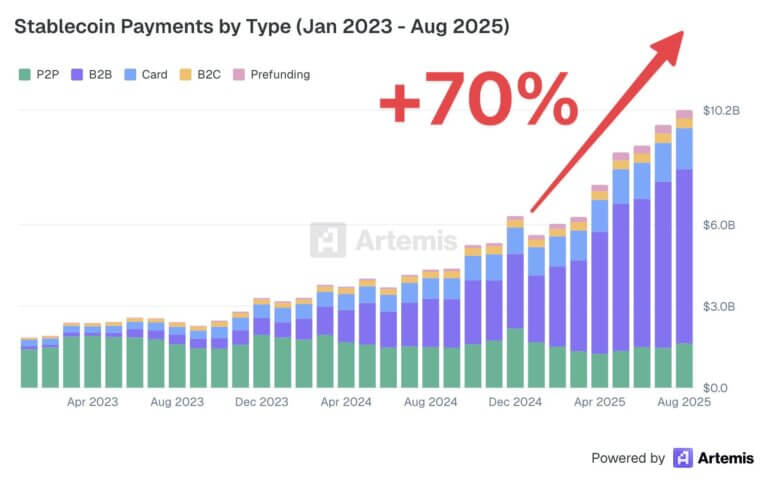

برای درک بهتر، دادههای Artemis نشان میدهد استفاده از استیبلکوینها برای پرداختها از زمان آغاز تلاشهای نظارتی آمریکا بیش از ۷۰ درصد رشد کرده است.

همزمان سایر مراکز مالی مانند سنگاپور، هنگکنگ و امارات نیز در حال طراحی چارچوبهایی هستند تا ناشران نهادی را جذب کنند، اما هیچکدام توان رقابت با مدل استیبلکوین دلاری مورد تأیید فدرال را ندارند.

شتابدهنده دلار در بحرانهای جهانی

استیبلکوینها نقش دلار را در زندگی معاملاتی اقتصادهای در حال توسعه عمیقتر و سریعتر از سیستم قدیمی یورودلار جاگذاری میکنند.

این گسترش از طریق شرکتهای خصوصی رخ میدهد، نه نهادهای دولتی که نظارت سنتی و کانالهای دیپلماتیک را پیچیدهتر میکند.

در نتیجه حتی اقتصادهای بزرگ هم واکنش تدافعی نشان میدهند. بانک مرکزی اروپا (ECB) افزایش استیبلکوینهای دلاری را یکی از دلایل تسریع برنامههای خود برای ایجاد یوروی دیجیتال عنوان کرده و نگران است که این توکنها ممکن است در پرداختهای فرامرزی منطقه یورو غالب شوند.

برای اقتصادهای کوچکتر، ریسکها ملموستر است. استیبلکوینها ارزش پول ملی را تضعیف میکنند، قدرت بانک مرکزی را به چالش میکشند و یک مسیر بدون اصطکاک برای خروج سرمایه فراهم میکنند.

با این حال آنها هزینههای حواله را کاهش میدهند، دسترسی به محصولات پسانداز باثبات را گسترش میدهند و ناکارآمدیهای زیرساخت مالی قدیمی را آشکار میکنند.

به این ترتیب استیبلکوینها هم ارتقای مالی هستند و هم یک آسیبپذیری سیستمی.

از این رو نگرانی صندوق بینالمللی پول کمتر درباره خود فناوری و بیشتر درباره سرعت پذیرش آن نسبت به هماهنگی مقرراتی است.

استیبلکوینها سریعتر از آنچه چارچوبهای جهانی بتوانند خود را تطبیق دهند رشد میکنند و عمیقترین نفوذ آنها در اقتصادهایی رخ میدهد که کمترین آمادگی برای جذب شوکهای ناشی از آن را دارند.

اگرچه استیبلکوینها از بازارهای کریپتو ظهور کردهاند، اما اکنون در خط مقدم تغییرات پولی جهانی قرار دارند.

با گسترش نفوذ دلار و قانونی شدن آن از طریق قوانینی مانند GENIUS، آنها جریانهای سرمایه را بازتعریف کرده، ثبات بازارهای نوظهور را به چالش میکشند و توزیع قدرت پولی را بازنویسی میکنند.

اینکه استیبلکوینها به یک جزء پایدار در نظام مالی بینالمللی تبدیل شوند یا به نیرویی خارج از کنترل باقی بمانند، به موج بعدی تصمیمات سیاستگذاری جهانی و سرعت تطبیق جهان با عصر دلار دیجیتال بستگی دارد.