امروز روزی بسیار شلوغ برای نشستهای سیاستگذاری بانکهای مرکزی در اروپا است. به احتمال زیاد برخی ریسکهای نزولی برای یورو و پوند از این رویدادها وجود دارد، با این حال، به دلیل آنکه بسیاری از معاملهگران از قبل در موقعیتهای فروش سنگین قرار دارند، احتمال سقوط شدید پوند محدود به نظر میرسد.

دلار آمریکا: شاخص CPI نباید تغییرات اساسی ایجاد کند

شاخص دلار آمریکا (DXY) همچنان بالای 98.00 حمایت میشود. تا به امروز رویدادهای این هفته تأثیر زیادی بر دلار نداشتهاند، از جمله سخنرانی دیروز کریس والر از فدرال رزرو. او عمدتاً دیدگاه انبساطی (داویش) داشت و به بازار کار ضعیف اشاره کرد و بیان داشت که نرخ سیاست همچنان 50-100 نقطه پایه بالاتر از حد نرمال است.

با این حال، او عجلهای برای کاهش نرخها نداشت و احتمال کاهش نرخ بهره در ژانویه هنوز تنها 25٪ قیمتگذاری شده است. ما (تیم تحلیل ING) به کاهش نرخ در مارس تمایل داریم.

مگر اینکه تعداد مدعیان هفتگی بیکاری امروز به طرز قابل توجهی افزایش یابد، احتمالاً دادههای ایالات متحده تأثیر زیادی بر دلار نخواهد گذاشت. این گزارش شامل دادههای شاخص قیمت مصرفکننده است که با تأخیر منتشر شدهاند، جایی که پیشبینی میشود نرخ تورم سالانه نوامبر 3.1٪ باشد که در راستای روایت تورم چسبنده است.

اما به نظر نمیرسد که این موضوع باعث ارزیابی مجدد بزرگ از مسیر فدرال رزرو شود.

ما گمان میکنیم که شاخص دلار آمریکا (DXY) تحت تأثیر نشستهای بانک مرکزی اروپا امروز قرار بگیرد. برخی ریسکهای نزولی برای ارزهای اروپایی میتواند موجب اصلاح DXY به ناحیه 98.80 شود.

یورو: بررسی واقعیتهای بانک مرکزی اروپا ممکن است فشار بیاورد

نشست امروز بانک مرکزی اروپا در کانون توجه بازارهای فارکس خواهد بود. پس از تغییر جهت سیاستهای انقباضی (هاوکیش) هفته گذشته، سرمایهگذاران منتظر خواهند بود که ببینند آیا این تغییرات با پیشبینیها و تغییرات گفتمان امروز تأیید میشود یا خیر.

با بررسی این پیشبینیها، پروفایل تورم احتمالاً بزرگترین ریسک برای یورو خواهد بود. در سپتامبر، پیشبینیهای بانک مرکزی اروپا برای تورم هسته و کلی به شرح زیر بود: برای سال 2026، 1.7/1.9 و برای 2027، 1.8/1.9.

تأخیر در مالیات کربن ETS2 ممکن است 0.2٪ از پیشبینی تورم کلی 2027 بکاهد و پیشبینی جدید تورم برای 2028 در حدود 1.8٪ ممکن است برای رئیس بانک مرکزی اروپا، کریستین لاگارد، مشکلساز شود؛ زیرا باید دلایل پایینتر بودن تورم را توضیح دهد.

همچنین، توجه زیادی به پیشبینیهای رشد اقتصادی خواهد بود: 2025/2026/2027 به ترتیب 1.2/1.0/1.3 و شاید برخی اصلاحات اندک به سمت بالا.

این مسائل ممکن است باعث شود که بخش کوتاهتر منحنی نرخ بهره یورو برخی از افزایشهای اخیر در بازدهیها را پس بگیرد. و این میتواند باعث فروش موقتی EURUSD به نواحی 1.1680/1700 شود. با این حال، همانطور که دیروز اشاره کردیم، در روزهای آینده قراردادهای آپشن بزرگ EURUSD در نواحی 1.1750/1800 منقضی میشوند که ممکن است تأثیراتی بر بازارهای سال نو کمحجم داشته باشد.

در جای دیگر، شاهد نشستهای نرخ بهره بانک مرکزی سوئد و بانک مرکزی نروژخواهیم بود. پس از کاهش نرخ به 1.75٪ در سپتامبر، بانک مرکزی سوئد خود را در موقعیت نگهداشتن نرخ برای یک دوره طولانی قرار داده است.

احتمالاً کمی زود است که بانک مرکزی سوئد به فکر افزایش نرخها بیفتد، اما بازار به پیشبینیهای نرخ سیاست توجه خواهد کرد، که در سپتامبر نرخ سیاست را برای سال 2026 بدون تغییر پیشبینی کرده بودند، اما یک افزایش در سالهای 2027 و 2028. هرگونه تجدید نظر به سمت بالا میتواند باعث تقویت موقت کرون سوئد شود.

در نروژ، بانک مرکزی نروژ به هیچ وجه عجلهای برای کاهش نرخ 4.00٪ ندارد. ما همچنین پیشبینیهای جدید نرخ سیاست را امروز خواهیم دید. در آخرین گزارش سیاست پولی، بانک مرکزی نروژ پیشبینی کرده بود که هر سال یک کاهش نرخ بین 2026 تا 2028 داشته باشد، با کاهش نرخ برای سال 2026 در نیمه دوم سال.

بازار کاهش 30 نقطه پایه برای نشست مه را قیمتگذاری کرده است و به نظر نمیرسد که نیازی باشد بانک مرکزی نروژ این کاهش نرخ پیشبینی شده را به اوایل سال 2026 منتقل کند. جفت ارز EURNOK قبلاً به دلیل روند ضعیف قیمت نفت در حال افزایش بوده و ما انتظار داریم که این روند ادامه یابد و پیشنهادات خوبی بالای 12.00 وجود داشته باشد.

در نهایت، باید به دقت به جفت ارز EURHUF توجه کنیم. پوزیشنهای طولانی فورینت (HUF) یکی از پرطرفدارترین معاملات حملی امسال بودهاند. این روند بازخرید در حال حاضر پس از تغییرات داویش این هفته از بانک مرکزی مجارستان در حال انجام است و ممکن است این روند ادامه داشته باشد.

پوند بریتانیا: موقعیتیابی ممکن است تاثیر کاهش نرخ دوفیش را محدود کند

امروز بانک انگلستان در ساعت ۱۵:۳۰ به وقت ایران نرخ سیاست پولی را اعلام میکند. کاهش 25 نقطه پایه به 3.75٪ به طور گسترده پیشبینی شده است. توافق عمومی احتمالاً به رأی 5-4 خواهد رسید، زیرا اندرو بیلی به سمت سیاست انبساط (داویش) حرکت کرده است، اگرچه ریسک این وجود دارد که به رأی 6-3 برسد که نشاندهنده یک کاهش داویش بیشتر است.

این ریسکها پس از سورپرایز مثبت دیروز در دادههای تورم نوامبر افزایش یافته است که شامل کاهش قابل توجهی در قیمتهای مواد غذایی بود. ما انتظار داریم که کاهش نرخهای بیشتری در فوریه و آوریل انجام شود، در حالی که بازار تنها یک کاهش نرخ در این دوره را پیشبینی میکند.

مجموعه این عوامل در نگاه اول تا حدی به ضرر پوند است. اما مشکل اینجاست که موقعیتهای سفتهبازانه از قبل بهطور قابلتوجهی در وضعیت فروش سنگین پوند قرار دارند.

دادههایی که دیشب از سوی CFTC منتشر شد و فعالیت پس از بودجه نوامبر را پوشش میدهد، نشان میدهد مدیران دارایی همچنان یک موقعیت فروش معادل ۳۸ درصد از کل موقعیتهای باز نگه داشتهاند. این میزان تقریباً در همان سطحی است که طی پنج سال گذشته فروش (بیشترین فروش) موقعیتهای پوند را مشاهده کردهایم.

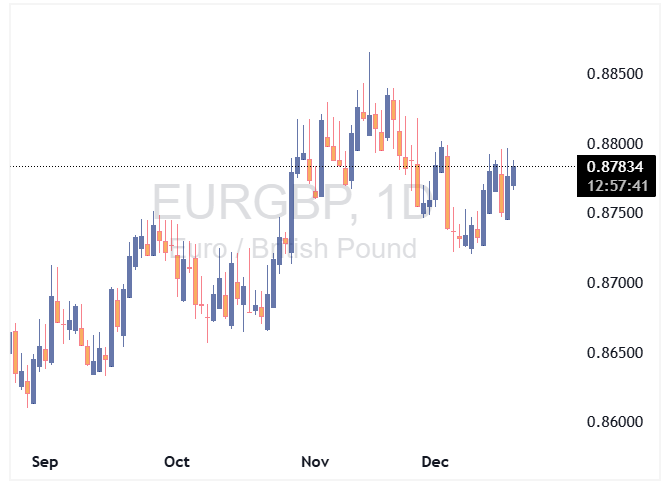

این مسئله ممکن است منجر به طرحی شود که در آن جفت EURGBP پس از کاهش نرخ بانک مرکزی انگلستان به ناحیه 0.8820/8840 برسد، اما پس از آن تماماً بازگردد – شاید حتی به ناحیه 0.8750 – به دلیل ریسک رویدادهای بانک مرکزی اروپا که حدود 1-2 ساعت پس از اعلام و کنفرانس خبری بانک انگلستان اتفاق میافتد.

منبع: ING