بانک مرکزی ژاپن (BoJ) با وجود افزایش دیر هنگام #نرخ_بهره، همچنان بر تداوم سیاست پولی فوقانبساطی خود پافشاری میکند؛ سیاستی که طی سالهای اخیر به یکی از متمایزترین رویکردها در میان بانکهای مرکزی بزرگ جهان تبدیل شده است. واکنش بازار به این مسیر کاملاً قابل پیشبینی بوده است: کاهش ارزش ین ژاپن و فروش مستمر اوراق قرضه دولتی ژاپن (JGBs).

اما آنچه امروز بیش از خود تصمیمات پولی اهمیت دارد، برداشت فعالان بازار از این واقعیت است که مقامات ژاپنی تاکنون نتوانستهاند – یا نخواستهاند – پاسخی قانعکننده و معتبر به پویاییهای تورمی ارائه دهند. همین خلأ سیاستی باعث شده بازار این وضعیت را بهعنوان چراغ سبزی برای ادامه روندهای موجود تلقی کند.

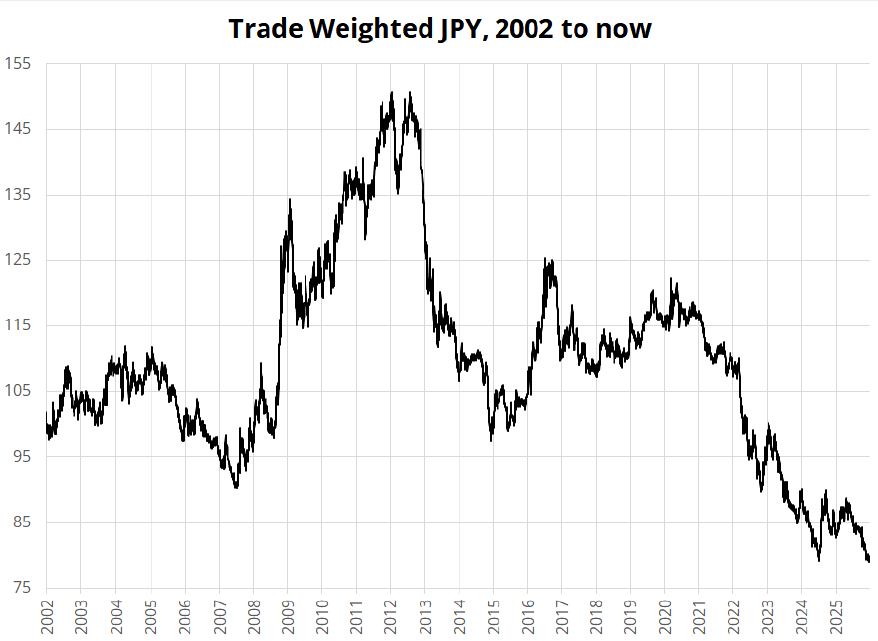

نگاهی به نمودار ارزش تجاری-وزنی ین ژاپن از سال ۲۰۰۲ تاکنون، تصویر روشنی از یک روند فرسایشی و ساختاری ارائه میدهد. ین در یک مسیر نزولی بلندمدت گرفتار شده که هر دوره بازیابی، در نهایت به سطحی ضعیفتر از موج قبلی ختم شده است. این الگو، صرفاً نتیجه نوسانات کوتاهمدت یا شوکهای مقطعی نیست، بلکه بازتاب تفاوت عمیق سیاست پولی ژاپن با سایر اقتصادهای توسعهیافته، بهویژه ایالات متحده، محسوب میشود.

بر اساس معیارهای متداول پایش مداخله ارزی از جمله قانون کاندا و شاخصهای تغییرات چهار هفتهای و شش هفتهای، در حال حاضر بازار فاصله معناداری با سطوح «اضطراری» مداخله ندارد. این قواعد، محدودهای در حوالی ۱۶۱ تا ۱۶۴ در USDJPY را بهعنوان ناحیه حساس مشخص میکنند. با این حال، تجربه تاریخی نشان میدهد که اتکای صرف به سرعت حرکت قیمت میتواند گمراهکننده باشد.

مداخله ارزی ژوئیه ۲۰۲۴ نمونهای گویاست. در آن مقطع، USDJPY جهشهای شتابان یا بیثباتکنندهای را تجربه نکرده بود، اما رسیدن به یک سطح قیمتی خاص کافی بود تا وزارت دارایی ژاپن وارد عمل شود.

این تجربه تأکید میکند که برای سیاستگذاران ژاپنی، سطح قیمت مهمتر از شتاب تضعیف ین است. از این منظر، اگر الگوی رفتاری دولتهای پیشین ادامه یابد، میتوان گفت که بازار در محدوده ۱۶۰ تا ۱۶۱ با «فضای باز» حرکت میکند، اما پس از آن، هر افزایش پایدار میتواند وضعیت را به حالت هشدار بالا وارد کند.

در عین حال، سناریوی مداخله زودهنگام نیز بهطور کامل منتفی نیست. اگر دولت تاکایچی و تیم اقتصادی او تصمیم بگیرند بهنوعی با محدودیتهای سهگانه ناممکن (Trilemma) مقابله کنند (یعنی تلاش برای حفظ همزمان سیاست پولی مستقل، جریان آزاد سرمایه و ثبات نسبی نرخ ارز) ممکن است مداخله پیش از رسیدن به سطوح کلاسیک رخ دهد. با این حال، شواهد فعلی نشان میدهد که مقامات ژاپنی فعلاً با نوعی تحمل کنترلشده تضعیف ین کنار آمدهاند.

نکته مهم دیگر آن است که ضعف ین صرفاً به جفتارز USDJPY محدود نمانده و به سایر بازارهای ارزی نیز سرایت کرده است. قدرت دلار آمریکا در برابر ارزهای اصلی، در کنار فشار ساختاری بر ین، باعث شده این ضعف در جفتهای متقاطع نیز دیده شود. همزمان، دلار استرالیا نشانههایی از شکست سطوح مقاومتی بروز میدهد و در بازار یورو/دلار، حرکت تدریجی قیمت به سمت ناحیه حمایتی ۱.۱۶۲۰ تا ۱.۱۵۰۰ قابل مشاهده است. با این حال، این تحرکات هنوز ماهیتی تدریجی دارند و نشانهای از آشفتگی یا رفتار هیجانی در بازار دیده نمیشود.

در بازار اوراق قرضه ژاپن نیز تحولات قابلتوجهی جریان دارد. بازده اوراق – بهویژه اوراق ۱۰ساله – بار دیگر در مسیر صعودی قرار گرفته است. با وجود آنکه این روند در نگاه نخست میتواند نگرانکننده یا حتی بیثباتکننده به نظر برسد، اما ویژگی اصلی آن نظم و روشمندی حرکت است. افزایش بازدهها بهشکل تدریجی و قابلپیشبینی رخ داده؛ الگویی که از دید بازار نشانهای از کنترل شرایط تلقی میشود. با این حال، تجربه بازارهای مالی نشان داده است که دقیقاً همین دورههای آرام و منظم، میتوانند بستر شکلگیری ریسکهای تجمعی پنهان باشند.

در مجموع، وضعیت فعلی ین ژاپن بیش از آنکه روایت یک سقوط ناگهانی باشد، داستان فرسایش تدریجی در سایه سیاست پولی فوقانبساطی است. تا زمانی که بانک مرکزی ژاپن نتواند چارچوبی معتبر برای مواجهه با تورم ارائه دهد، بازار احتمالاً همچنان تضعیف ین را یک روند مشروع و قابلدفاع تلقی خواهد کرد. در این میان، سطح ۱۶۰ نه صرفاً یک عدد روانی، بلکه مرزی مهم است که میتواند جهتگیری بعدی سیاستگذاران ژاپنی و واکنش بازارهای جهانی ارز را تعیین کند.

لطفا نظر و سوالات خود را درباره این مقاله ارسال کنید تا کارشناسان ما به شما پاسخ دهند.