با عبور بازارها از نشست دسامبر فدرال رزرو، هفته پیشرو در حالی آغاز میشود که تمرکز سرمایهگذاران بهطور همزمان بر دادههای حساس اقتصاد آمریکا و تصمیمات چند بانک مرکزی بزرگ جهان معطوف شده است. انتشار گزارش اشتغال غیرکشاورزی آمریکا (شاخص NFP) و دادههای تورمی (شاخص CPI)، در کنار نشستهای بانک مرکزی انگلیس، بانک مرکزی اروپا و بانک مرکزی ژاپن، این هفته را به یکی از شلوغترین مقاطع تقویم اقتصادی تبدیل کرده است.

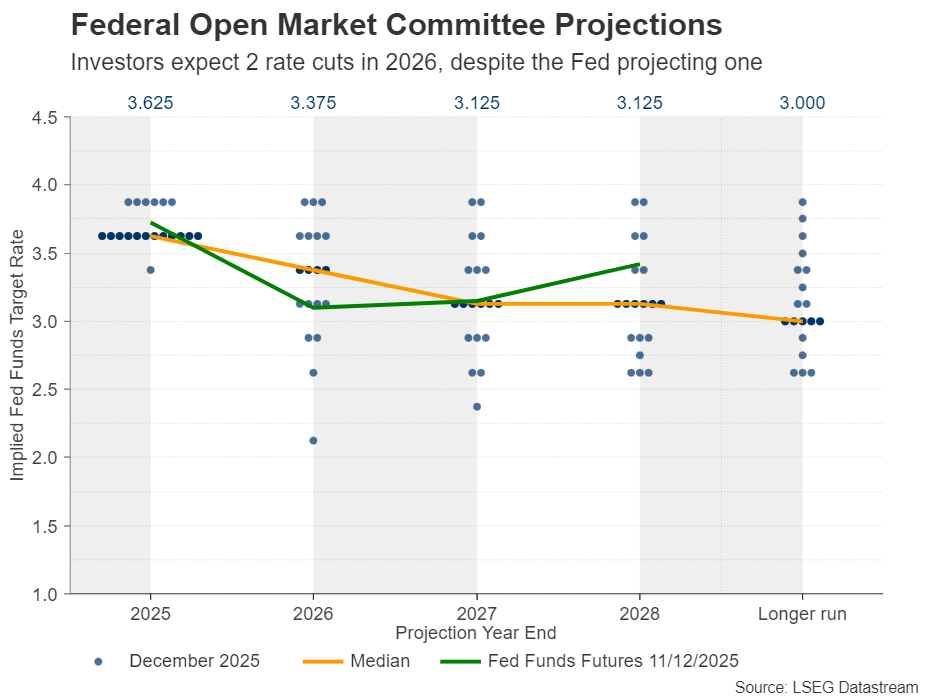

تصمیم اخیر فدرال رزرو، اگرچه مطابق انتظار بازار با کاهش ۲۵ واحد پایهای نرخ بهره همراه بود، اما لحن کلی آن کمتر از حد انتظار انقباضی تلقی شد و همین مسئله فشار قابلتوجهی بر دلار وارد کرد. بهروزرسانی داتپلات نشان داد که اعضای کمیته بازار آزاد، برخلاف انتظارات قبلی، تنها یک کاهش نرخ بهره دیگر را برای سال آینده پیشبینی میکنند؛ سیگنالی که در نگاه نخست میتوانست بهعنوان یک «کاهش نرخ با گرایش هاوکیش» تفسیر شود.

با این حال، شکاف عمیق در میان اعضای فدرال رزرو، تصویر سیاستگذاری را پیچیدهتر کرد. پراکندگی گسترده پیشبینیها برای سال ۲۰۲۶ نشان میدهد که اجماعی واقعی در مورد مسیر نرخ بهره وجود ندارد. بهعبارت دیگر، نرخ میانه ارائهشده برای آن سال نه بازتاب نظر اکثریت، بلکه حاصل میانگینگیری از دیدگاههایی کاملاً متفاوت است؛ موضوعی که بر نااطمینانی سیاست پولی افزوده است.

در کنار این موارد، اعلام آغاز خرید اوراق خزانه کوتاهمدت توسط فدرال رزرو در قالب عملیات مدیریت ذخایر، سیگنالی مهم برای بازارها بود. این اقدام که با هدف حفظ نقدشوندگی بازار و کنترل بهتر نرخهای بهره انجام میشود، در کنار کنفرانس خبری نسبتاً ملایم جروم پاول که بر کند شدن رشد اشتغال و ابهامات بازار کار تأکید داشت، نقش کلیدی در تضعیف دلار ایفا کرد. مجموعه این عوامل باعث شده است که بخش قابلتوجهی از بازار همچنان بر این باور باشد که فدرال رزرو ممکن است ناچار به بیش از یک کاهش نرخ بهره در سال آینده شود.

دادههای NFP و تورم CPI؛ تعیینکننده مسیر انتظارات نرخ بهره فدرال رزرو

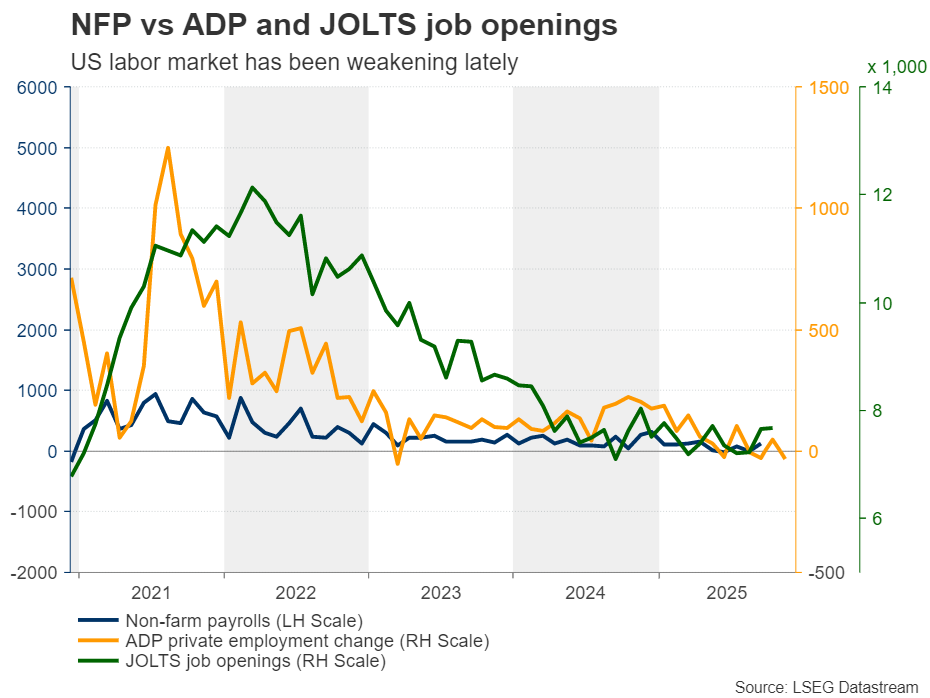

در هفته پیشرو، تمرکز اصلی بازارها بهطور ویژه بر انتشار گزارش اشتغال غیرکشاورزی آمریکا (NFP) برای ماه نوامبر معطوف خواهد بود؛ گزارشی که بهدلیل تعطیلیهای اخیر با تأخیر منتشر میشود و قرار است روز سهشنبه در کانون توجه معاملهگران قرار گیرد. در ادامه، دادههای تورمی شاخص قیمت مصرفکننده (شاخص CPI) برای همان ماه، که روز پنجشنبه منتشر میشود، دومین محرک کلیدی بازار خواهد بود.

نشانههای اولیه از بازار کار چندان امیدوارکننده نیست. گزارش ADP برای ماه نوامبر نشان داد که بخش خصوصی آمریکا بهطور غیرمنتظرهای ۳۲ هزار شغل از دست داده است؛ نتیجهای که نهتنها پایینتر از برآورد رشد ۵ هزار واحدی تحلیلگران بود، بلکه ریسکها را بهوضوح به سمت یک گزارش NFP ضعیفتر متمایل کرده است. این واگرایی منفی، حساسیت بازار را نسبت به داده اشتغال رسمی بهطور محسوسی افزایش داده است.

حتی در صورتی که دادههای CPI نشانههایی از پایداری فشارهای تورمی را منعکس کنند، به نظر میرسد فدرال رزرو در مقطع فعلی تمرکز خود را بیش از هر چیز بر وضعیت بازار کار قرار داده است. جروم پاول در اظهارات اخیر خود تأکید کرد که عبور تورم از هدف ۲ درصدی عمدتاً ناشی از اثر تعرفهها بوده و این فشار قیمتی احتمالاً ماهیتی مقطعی و یکباره دارد. بر این اساس، بعید است دادههای تورمی بهتنهایی بتوانند ضعف احتمالی دلار (در صورت انتشار NFP ناامیدکننده) را بهطور کامل جبران کنند.

در کنار این دادههای کلیدی، بازارها روز سهشنبه منتظر انتشار شاخصهای اولیه PMI مؤسسه S&P Global برای ماه دسامبر خواهند بود؛ شاخصهایی که تصویر بهروزی از وضعیت فعالیت اقتصادی ارائه میدهند. همچنین، آمار خردهفروشی آمریکا برای ماه نوامبر که روز چهارشنبه منتشر میشود، میتواند سرنخهای مهمی از وضعیت تقاضای مصرفکننده و پایداری رشد اقتصادی ارائه دهد.

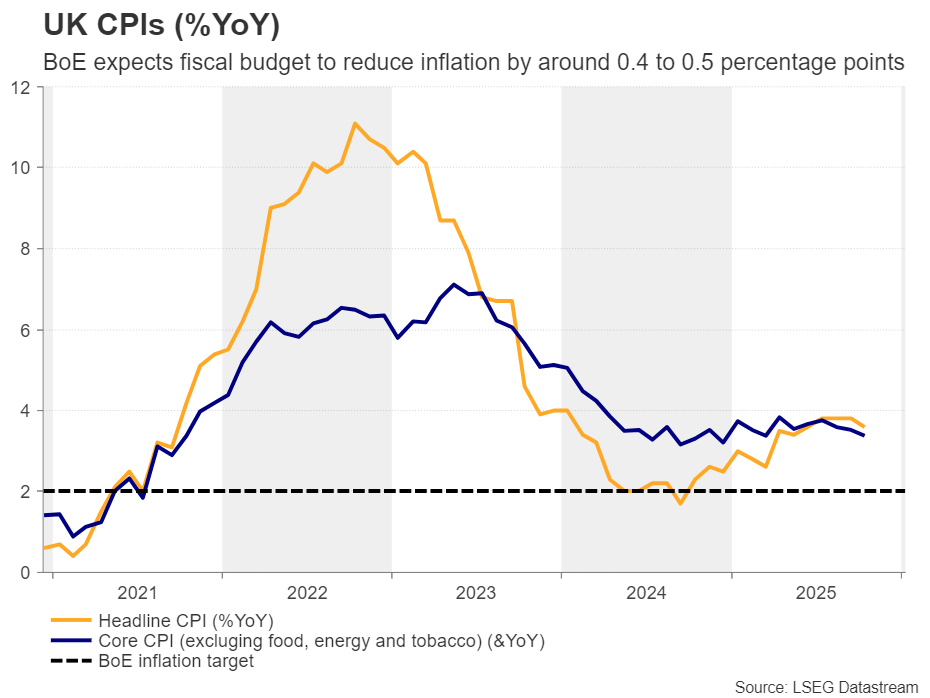

بانک مرکزی انگلیس در آستانه کاهش نرخ بهره؛ آیا مسیر تسهیل در ۲۰۲۶ هموار میشود؟

در کنار پیامدهای نشست فدرال رزرو و انتشار دادههای مهم اقتصاد آمریکا، سرمایهگذاران در هفته پیشرو باید تصمیمات سه بانک مرکزی بزرگ دیگر را نیز هضم کنند؛ بانک مرکزی انگلیس و بانک مرکزی اروپا در روز پنجشنبه، و بانک مرکزی ژاپن در روز جمعه. در این میان، نگاهها بیش از همه به لندن دوخته شده است؛ جایی که انتظار میرود بانک مرکزی انگلیس گام نخست را در مسیر کاهش نرخ بهره بردارد.

در نشست ماه نوامبر، سیاستگذاران پولی بریتانیا نرخ بهره را بدون تغییر حفظ کردند، اما نتیجه رأیگیری ۵ به ۴، شکاف عمیق در کمیته سیاستگذاری را آشکار ساخت. چهار عضو خواهان کاهش نرخ بهره بودند و تنها جروم بیلی، رئیس بانک مرکزی انگلیس، در میان حامیان حفظ نرخها قرار داشت؛ آن هم در حالی که او تصریح کرد ریسکهای کلی تورمی کاهش یافته است. این اظهارنظر بهطور گسترده بهعنوان نشانهای تعبیر شد مبنی بر اینکه بیلی در نشست پیشرو به جمع طرفداران کاهش نرخ بهره خواهد پیوست.

از زمان نشست قبلی، دادههای اقتصادی نیز به نفع این سناریو تغییر کردهاند. نرخ بیکاری بریتانیا در ماه سپتامبر از ۴.۸ درصد به ۵.۰ درصد افزایش یافته، رشد اقتصادی در سهماهه سوم سال به ۰.۱ درصد کاهش یافته و هر دو شاخص تورم (چه تورم سرفصل و چه تورم هسته) اندکی افت کردهاند، هرچند همچنان بالاتر از سطح ۳ درصد قرار دارند. مجموعه این دادهها تصویر اقتصادی شکنندهتری را ترسیم میکند که فضای مانور بیشتری برای سیاستگذاران پولی فراهم میآورد.

در چنین شرایطی، بازارها اکنون با احتمال حدود ۹۰ درصد، کاهش نرخ بهره در نشست هفته آینده را قیمتگذاری کردهاند. افزون بر این، معاملهگران بیش از یک کاهش ۲۵ واحد پایهای دیگر را تا پایان سال ۲۰۲۶ در سناریوی پایه خود لحاظ کردهاند. نکته قابلتوجه آن است که بانک مرکزی انگلیس برآورد کرده بودجه جدید اعلامشده توسط وزیر دارایی، ریوز، میتواند از حدود سهماهه دوم ۲۰۲۵ تا پایان ۲۰۲۶، نرخ تورم سالانه را حدود ۰.۴ تا ۰.۵ واحد درصد کاهش دهد؛ عاملی که میتواند مسیر تسهیل پولی را هموارتر کند.

بر این اساس، اگر کاهش نرخ بهره با پیامی داویش همراه شود، ممکن است سرمایهگذاران زمانبندی کاهشهای بعدی نرخ بهره را جلوتر بیاورند و حتی میزان کاهشهای مورد انتظار برای سال آینده را افزایش دهند. چنین سناریویی میتواند فشار مضاعفی بر پوند انگلیس وارد کند.

پیش از اعلام تصمیم بانک مرکزی، سیلی از دادههای اقتصادی بریتانیا منتشر خواهد شد. گزارش اشتغال ماه اکتبر و برآورد اولیه شاخص مدیران خرید PMI برای دسامبر روز سهشنبه در کانون توجه قرار دارند. پس از آن، دادههای تورم در روز چهارشنبه و آمار خردهفروشی در روز جمعه منتشر میشوند. تداوم روند کاهشی تورم برای دومین ماه متوالی میتواند انتظارات از یک موضع کاملاً متمایل به تسهیل را تقویت کرده و حتی پیش از نشست رسمی بانک مرکزی، زمینهساز تضعیف پوند شود.

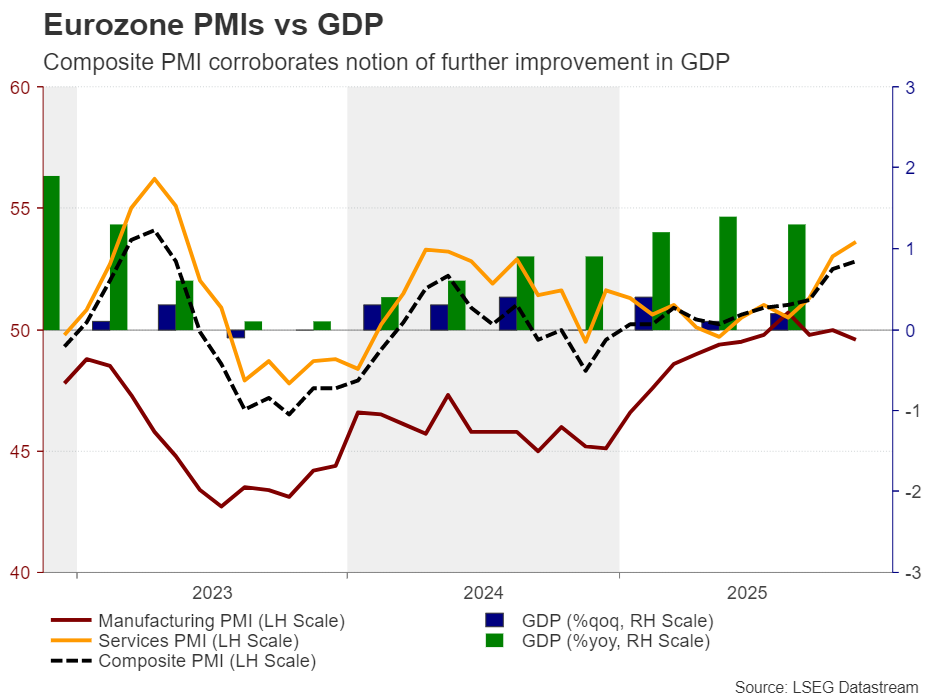

بانک مرکزی اروپا در موضع انتظار؛ احتمال بازنگری صعودی رشد اقتصادی

حدود یک ساعت پس از اعلام تصمیم بانک مرکزی انگلیس، نوبت به بانک مرکزی اروپا میرسد تا موضع سیاست پولی خود را بهصورت رسمی اعلام کند. در نشست پیشین، سیاستگذاران ECB نرخهای بهره را بدون تغییر حفظ کردند و بار دیگر تأکید داشتند که سیاست پولی در «جایگاه مناسبی» قرار دارد؛ ارزیابیای که بر پایه نشانههای بهبود وضعیت اقتصادی و نزدیک شدن تورم به سطح هدف شکل گرفته بود.

در آستانه نشست پیشرو، اظهارات مقامات ارشد بانک مرکزی اروپا نیز حاکی از اعتماد نسبی به چشمانداز اقتصاد منطقه یورو است. کریستین لاگارد، رئیس ECB، روز چهارشنبه عنوان کرد که تابآوری اقتصاد منطقه یورو در برابر تنشهای تجاری و حرکت رشد اقتصادی در حوالی سطح بالقوه، میتواند زمینهساز بازنگری صعودی پیشبینیهای رشد تولید ناخالص داخلی در نشست هفته آینده باشد. این پیام خوشبینانه، با اظهارات ایزابل شنابل، عضو هیئتمدیره بانک مرکزی اروپا، تقویت شد؛ او در گفتوگو با بلومبرگ تصریح کرد که حرکت بعدی سیاست پولی میتواند افزایش نرخ بهره باشد، هرچند چنین اقدامی در آینده نزدیک در دستور کار قرار ندارد.

با در نظر گرفتن این سیگنالها، بازارها تقریباً با قطعیت انتظار دارند که بانک مرکزی اروپا در نشست هفته آینده نرخ بهره را بدون تغییر حفظ کند. در عین حال، سرمایهگذاران احتمال قابلتوجهی (در حدود ۳۶ درصد) برای افزایش نرخ بهره تا پایان سال آینده در سناریوهای خود لحاظ کردهاند. از این رو، تکرار لحن خوشبینانه نسبت به اقتصاد منطقه یورو میتواند از یورو حمایت کند و زمینه را برای تقویت جفتارز یورو/دلار فراهم آورد.

این چشمانداز بهویژه در صورتی تقویت خواهد شد که شاخصهای اولیه PMI مؤسسه S&P Global برای ماه دسامبر، که روز سهشنبه منتشر میشوند، تأیید کنند اقتصاد منطقه یورو همچنان از پویایی مناسبی برخوردار است. در چنین شرایطی، موضع «صبر و انتظار همراه با خوشبینی محتاطانه» ECB میتواند به یکی از عوامل حمایتی بازار ارز اروپا در هفته پیشرو تبدیل شود.

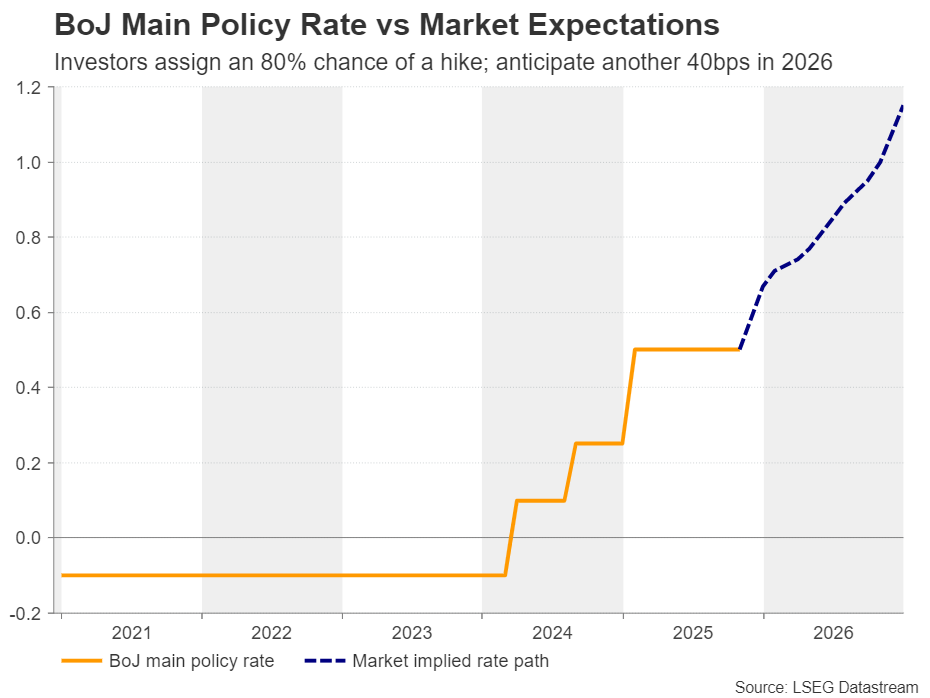

بانک مرکزی ژاپن در آستانه افزایش نرخ بهره؛ بازار چشمانتظار راهنمایی سیاستی

در پایان این هفته پرتراکم، نگاه بازارها به توکیو دوخته خواهد شد؛ جایی که بانک مرکزی ژاپن اکنون با احتمال حدود ۷۵ درصدی بهعنوان گزینهای جدی برای افزایش نرخ بهره دیده میشود. فراتر از نشست پیشرو، معاملهگران برای سال آینده نیز مجموعاً حدود ۴۰ واحد پایه افزایش نرخ بهره را در سناریوهای خود لحاظ کردهاند؛ مسیری که معادل یک افزایش ۲۵ واحد پایهای قطعی و حدود ۶۰ درصد احتمال برای سومین افزایش نرخ بهره است.

پس از انتخاب سانائه تاکایچی که به رویکردی انبساطی در سیاستهای مالی شهرت دارد، بهعنوان نخستوزیر جدید ژاپن، بازارها در ابتدا بخشی از انتظارات خود نسبت به افزایش نرخ بهره در ماه دسامبر را تعدیل کردند. با این حال، اظهارات اخیر کازوئو اوئدا، رئیس بانک مرکزی ژاپن، در کنار گزارشهای بلومبرگ و رویترز، بار دیگر گمانهزنیها درباره اقدام قریبالوقوع این بانک را تقویت کرده است. با وجود این، واکنش ین به تشدید انتظارات انقباضی چندان پرقدرت نبوده و ارز ژاپن نتوانسته بهطور معناداری از این تغییر فضا بهرهمند شود.

در چنین شرایطی، اگر بانک مرکزی ژاپن مطابق انتظار بازار دست به افزایش نرخ بهره بزند، تمرکز سرمایهگذاران بهسرعت از خود تصمیم به سمت پیامها و نشانههای مربوط به مسیر سیاست پولی در سال ۲۰۲۶ منتقل خواهد شد. در صورتی که راهنمایی سیاستی بانک با انتظارات نسبتاً انقباضی اخیر بازار همخوانی نداشته باشد، این احتمال وجود دارد که ین بار دیگر در مسیر تضعیف قرار گیرد.

با این حال، نزدیک شدن جفتارز دلار/ین به محدوده روانی ۱۶۰ واحدی، ریسکهای صعودی پیرامون ین را بهطور کامل از بین نمیبرد. در چنین سطوحی، احتمال دارد وزیر دارایی ژاپن، کاتایاما، بار دیگر نسبت به افت ارزش ین ابراز نگرانی کرده و حتی به احتمال مداخله در بازار ارز اشاره کند. از این رو، حتی در سناریویی که بانک مرکزی ژاپن نتواند انتظارات بازار را بهطور کامل برآورده کند، عدم تقارن ریسکها به این معناست که فشارهای صعودی بالقوه بر ین همچنان در حاشیه بازار باقی خواهد ماند.

✔️ بیشتر بخوانید: چرخش راست در سیاست ژاپن؛ تأثیر تاکایچی بر اقتصاد و دیپلماسی