- ریسکهای ژئوپلیتیک، بهویژه تنشهای خاورمیانه و مذاکرات آمریکا و ایران، همچنان محرک اصلی بازارها هستند و میتوانند جهت قیمت نفت و داراییهای ریسکی را تعیین کنند.

- در کنار تحولات سیاسی، دادههای کلان اقتصادی (از جمله CPI، PMI و خردهفروشی) در اقتصادهای بزرگ، انتظارات نرخ بهره و مسیر ارزهایی مانند پوند، یورو، ین و دلار کانادا را شکل خواهند داد.

- همزمان، نااطمینانی درباره سیاستهای پولی و تحولات فدرال رزرو و سایر بانکهای مرکزی، ریسک نوسانات را در بازارهای فارکس، سهام و کالاها در سطوح بالایی نگه داشته است.

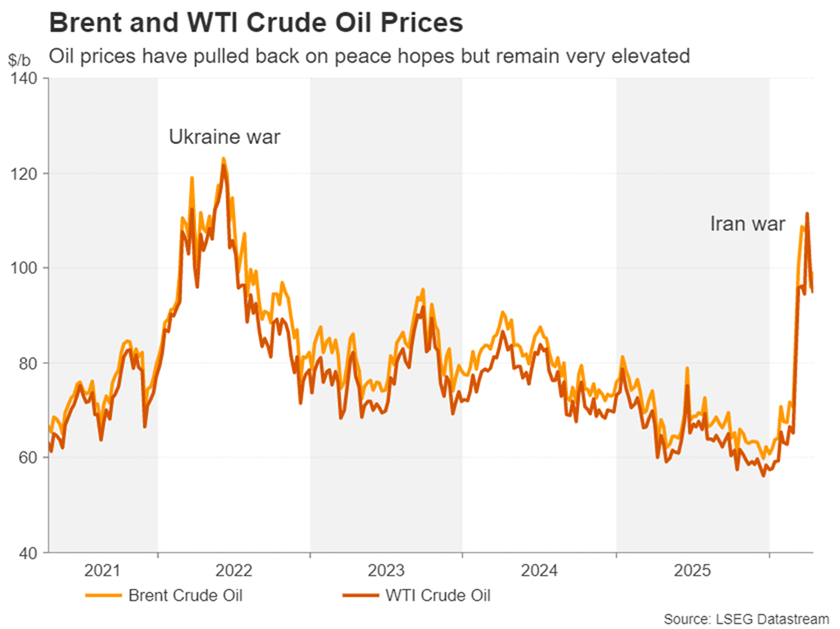

امیدها همچنان بالا است که مذاکرهکنندگان ایالات متحده و ایران بتوانند طی روزهای آینده به توافقی برای پایان دادن به جنگ هفتهفتهای دست یابند؛ جنگی که اختلالات جدی در عرضه انرژی از خلیج فارس ایجاد کرده است. نشانهها حاکی از آن است که دور دوم مذاکرات مستقیم میان دو طرف، پس از ناکامی دور نخست در هفته گذشته، ممکن است حتی در همین روزهای آخر هفته برگزار شود.

در این میان، آتشبس شکنندهای که 10 روز پیش توافق شده بود، قرار است روز سهشنبه به پایان برسد؛ از این رو، حداقل انتظار بازارها تمدید آن است. گزارشها نشان میدهند آمریکا و ایران به توافقی برای تمدید دو هفتهای آتشبس نزدیک شدهاند تا فرصت بیشتری برای مذاکرات فراهم شود. با این حال، دونالد ترامپ ترجیح میدهد بدون نیاز به تمدید، مستقیماً به یک توافق نهایی دست یابد.

ترامپ معتقد است این جنگ «بسیار نزدیک به پایان» است، اما با این وجود، تصمیم به اعزام نیروهای بیشتر به خاورمیانه گرفته است؛ اقدامی که بهاحتمال زیاد با هدف افزایش فشار بر ایران برای پذیرش توافق انجام میشود. در تحولی مثبت دیگر، اسرائیل و لبنان نیز بر سر آتشبس به توافق رسیدهاند تا درگیری میان نیروهای اسرائیلی و حزباللهِ تحت حمایت ایران در جنوب لبنان متوقف شود.

با این حال، کاهش قیمت نفت فعلاً متوقف شده است؛ چراکه تردیدها درباره دستیابی سریع به صلح در منطقه همچنان پابرجاست و نگرانیهایی نیز نسبت به واکنش احتمالی ترامپ در صورت شکست مجدد مذاکرات وجود دارد. از سوی دیگر، با ورود ناوهای جنگی آمریکا به تنگه هرمز برای اعمال محدودیت بر کشتیهای مرتبط با بنادر ایران، هنوز نشانهای از بهبود قابلتوجه در سمت عرضه مشاهده نمیشود؛ هرچند سایر کشتیها همچنان امکان عبور ایمن از این مسیر را دارند.

در همین حال، به نظر میرسد ترامپ در قبال چین آمادگی ارائه برخی امتیازات را دارد؛ از جمله احتمال اجازه به برخی نفتکشهای چینی برای استفاده از بنادر ایران؛ موضوعی که احتمالاً در دیدار او با شی جینپینگ در اواسط ماه مه مورد بحث قرار خواهد گرفت.

در مجموع، هرگونه شکست در روند تلاشها برای دستیابی به صلح طی روزهای آینده میتواند بهسرعت قیمت نفت را بار دیگر به سطوح بالاتر از 100 دلار بازگرداند. با این حال، ریسک اصلاح قیمتی در بازارهای سهام بالاتر ارزیابی میشود؛ چراکه والاستریت حتی پیش از دستیابی به یک توافق پایدار برای پایان دادن به درگیریهای خاورمیانه، موفق به ثبت رکوردهای تاریخی جدید شده است.

وارش در آزمون سنا

در صورتی که تنشها با ایران بار دیگر بهطور ناخواسته تشدید نشود، کانون اصلی توجه در ایالات متحده به جلسه بررسی صلاحیت کوین وارش در سنای آمریکا معطوف خواهد شد. این جلسه که مدتها به تعویق افتاده بود و پیشتر به دلیل «تأخیر در تکمیل مدارک» متوقف شده بود، سرانجام برای روز سهشنبه 21 آوریل در کمیته بانکداری سنا برنامهریزی شده است.

اما مانعی بهمراتب بزرگتر از مسائل اداری میتواند بر سر راه تأیید نهایی نامزدی وارش بهعنوان رئیس بعدی فدرال رزرو (جانشین جروم پاول) قرار گیرد. برای تصویب نامزدی او در کمیته، تمامی آرای جمهوریخواهان مورد نیاز است. با این حال، سناتور جمهوریخواه، تام تیلیس، همچنان تهدید کرده است که مگر آنکه وزارت دادگستری تحقیقات خود درباره پاول را متوقف کند و کاخ سفید نیز پرونده حقوقی خود برای برکناری او را کنار بگذارد، از حمایت از وارش برای ریاست فدرال رزرو خودداری خواهد کرد.

از آنجا که بعید به نظر میرسد ترامپ با چنین خواستههایی موافقت کند، این روند انتصاب ممکن است به بنبست کشیده شود؛ وضعیتی که میتواند لایه تازهای از نااطمینانی را به بازارها تحمیل کند، بهویژه در شرایطی که تنها یک ماه تا پایان دوره ریاست پاول باقی مانده است.

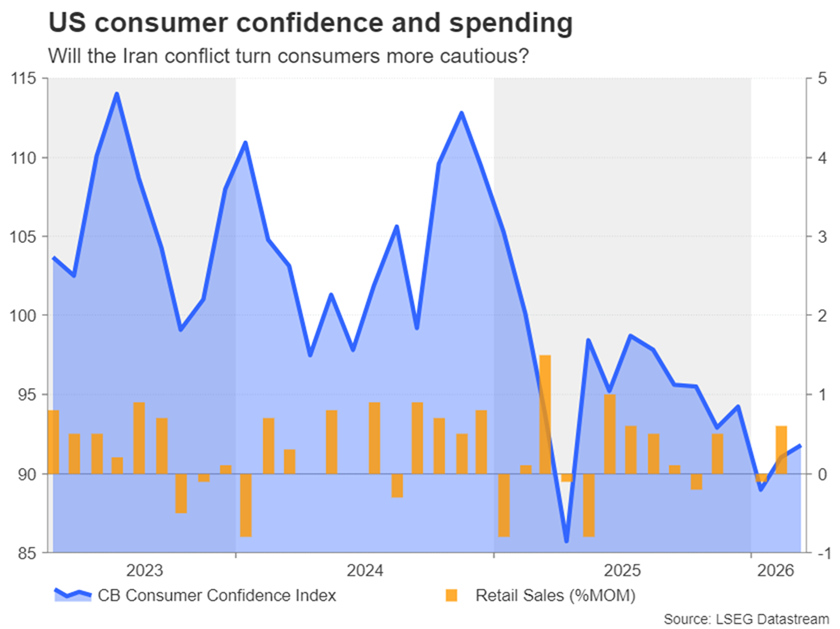

طبق تقویم یوتوتایمز؛ در جبهه دادهها، تقویم اقتصادی هفته پیشرو نسبتاً خلوت خواهد بود و در میان دادههای آمریکا، تنها آمار خردهفروشی و شاخصهای مدیران خرید S&P Global برجسته به نظر میرسند. همزمان، از نیمهشب جمعه، دوره سکوت رسانهای فدرال رزرو پیش از نشست سیاستگذاری 29 آوریل آغاز میشود؛ بنابراین هیچیک از مقامات این نهاد نیز در طول هفته اظهارنظری نخواهند داشت. در نتیجه، دادهها احتمالاً تنها در صورتی توجه جدی بازار را جلب خواهند کرد که بهطور محسوسی ناامیدکننده باشند؛ بهویژه اگر آمار خردهفروشی روز سهشنبه نشان دهد مصرفکنندگان آمریکایی در ماه مارس، همزمان با آغاز حملات نظامی آمریکا علیه ایران، محتاطتر عمل کرده و از میزان هزینهکرد خود کاستهاند.

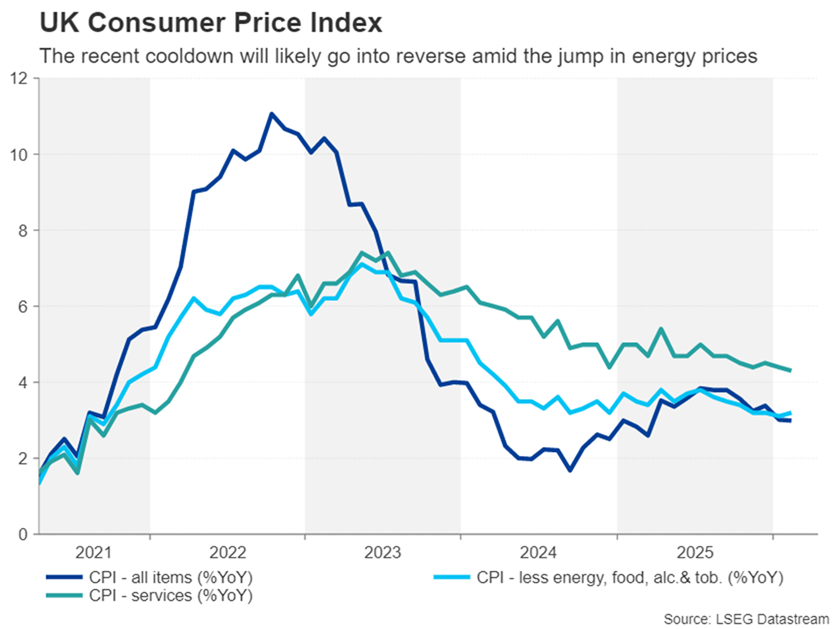

پوند در آستانه دادههایی با بوی رکود تورمی

در شرایطی که دلار آمریکا برای سومین هفته متوالی در موقعیتی قرار گرفته که به عقبنشینی خود از اوجهای پساجنگ ادامه دهد، پوند این فرصت را خواهد داشت که خودی نشان دهد؛ آن هم در حالی که با موجی از دادههای مهم اقتصادی بریتانیا روبهروست. نخست، آمار اشتغال روز سهشنبه منتشر میشود، سپس گزارش تورم مصرفکننده (شاخص CPI) در روز چهارشنبه، برآوردهای اولیه شاخص مدیران خرید (PMI) در روز پنجشنبه و در نهایت، دادههای خردهفروشی در روز جمعه در کانون توجه خواهند بود.

بازار کار بریتانیا از ماه اکتبر تاکنون رشد اشتغال نسبتاً محدودی را ثبت کرده، اما این میزان برای کاهش نرخ بیکاری کافی نبوده و این نرخ اکنون به 5.2 درصد رسیده است. هرگونه افزایش بیشتر در نرخ بیکاری طی سهماهه منتهی به فوریه میتواند سیاستگذاران بانک مرکزی انگلستان را از افزایش زودهنگام نرخ بهره منصرف کند.

با این حال، اعضای هاوکیش در کمیته سیاست پولی (MPC) احتمالاً تنها در صورتی به ماندن در موضع انتظار متقاعد خواهند شد که دادههای CPI ماه مارس نشانهای از بازگشت جدی فشارهای تورمی ارائه نکند. تورم بریتانیا سرانجام از ابتدای امسال وارد مسیر نزولی شد و به 3.0 درصد در مقیاس سالانه کاهش یافت، اما با جهش قیمت سوخت در پی بحران انرژی، تقریباً قطعی به نظر میرسد که تورم سرفصل در ماه مارس و همزمان با تشدید درگیری با ایران، دوباره مسیر صعودی به خود گرفته باشد.

برآوردهای اولیه PMI نیز در صورتی که از افت بیشتر فعالیتها در ماه آوریل حکایت داشته باشند، میتوانند بر فضای منفی حاکم بیفزایند و احتمال بروز رکود تورمی را پررنگتر کنند. در نقطه مقابل، یک نکته امیدوارکننده این است که به نظر میرسد اقتصاد بریتانیا در دو ماه نخست سال 2026 عملکردی بهمراتب بهتر از انتظار داشته است؛ از این رو، هرگونه غافلگیری مثبت در دادههای PMI میتواند بانک مرکزی انگلستان را کمتر به احتیاط وادارد، بهویژه اگر این دادهها با تورمی بالاتر از انتظار همراه شوند.

“

«پوند که این هفته بار دیگر به بالای سطح 1.35 دلار بازگشته، در صورت انتشار مجموعهای از دادههای امیدوارکننده، میتواند رشد خود را تا فراتر از سطح 1.37 دلار نیز گسترش دهد.»

محمد زمانی

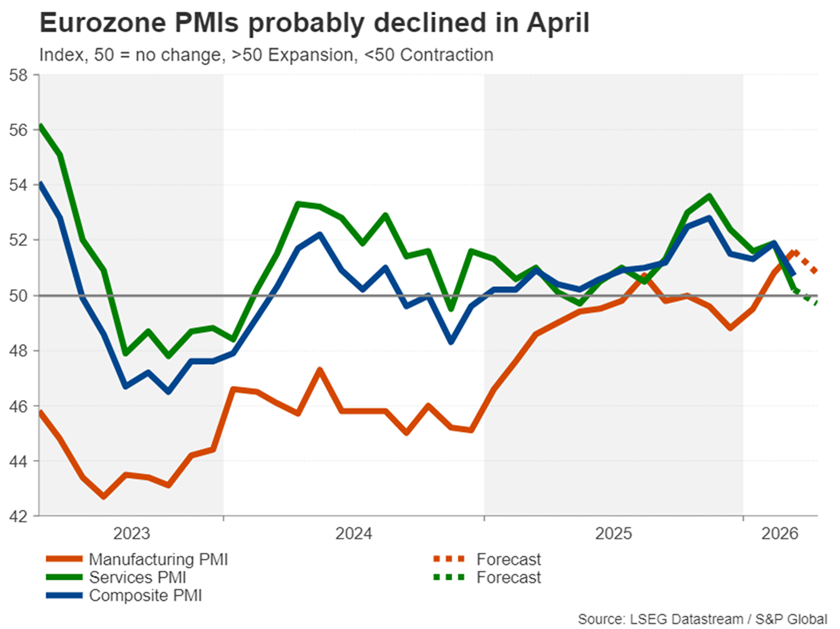

شاخصهای PMI منطقه یورو زیر ذرهبین؛ در حالی که ECB به افزایش نرخ بهره میاندیشد

در منطقه یورو نیز شاخصهای مدیران خرید (PMI) برای ماه آوریل در کانون توجه قرار خواهند گرفت؛ جایی که ریسکهای رکود تورمی در حال افزایش است. با این حال، اگرچه بانک مرکزی اروپا (ECB) در واکنش اولیه به جهش قیمت نفت تا نزدیکی 120 دلار، بهسرعت موضعی انقباضی اتخاذ کرد، اما از آن زمان تاکنون سیاستگذاران تا حدی عقبنشینی کرده و اعلام کردهاند که برای اقدامات پیشدستانه «عجلهای ندارند»؛ رویکردی که بانک مرکزی انگلستان نیز از ادبیاتی مشابه برای توصیف آن استفاده کرده است.

پس از افت در ماه مارس، انتظار میرود شاخص PMI بخش خدمات بار دیگر در ماه آوریل کاهش یابد و تحت فشار افزایش هزینههای انرژی بر مصرفکنندگان و کسبوکارها، به زیر سطح 50 سقوط کند؛ سطحی که مرز میان رشد و انقباض فعالیتهای اقتصادی محسوب میشود.

در صورت انتشار دادههایی ضعیفتر از انتظار در روز پنجشنبه، یورو ممکن است با فشار نزولی مواجه شود؛ چراکه در چنین شرایطی، بانک مرکزی اروپا تمایل کمتری به اقدام زودهنگام خواهد داشت، بهویژه اگر نشانههایی از ضعف در اقتصاد مشاهده شود.

علاوه بر این، معاملهگران یورو توجه ویژهای به نظرسنجیهای تجاری آلمان خواهند داشت؛ بهطوری که شاخص احساسات اقتصادی ZEW روز سهشنبه منتشر میشود و شاخص فضای کسبوکار Ifo نیز برای روز جمعه برنامهریزی شده است.

دلار کانادا از جهش قیمت نفت بینصیب مانده است

در کنار اقتصادهای بزرگ، ژاپن، کانادا و نیوزیلند نیز در هفته آینده دادههای تورم مصرفکننده (CPI) خود را منتشر خواهند کرد. از آنجا که بانکهای مرکزی کانادا و ژاپن، بههمراه فدرال رزرو، بانک مرکزی اروپا و بانک مرکزی انگلستان، در هفته پایانی آوریل نشست سیاستگذاری دارند، این دادههای تورمی با دقت ویژهای از سوی بازارها دنبال خواهند شد.

در کانادا، شاخصهای کلیدی تورم در ماه فوریه روندی کاهشی را نشان دادند و این موضوع بانک مرکزی کانادا (BoC) را پیش از افزایش مورد انتظار تورم در موقعیت آسودهتری قرار داده است. افزون بر این، همانند ایالات متحده، اقتصاد کانادا در مقایسه با اروپا و آسیا وابستگی کمتری به انرژی دارد؛ بنابراین، اثر جهش قیمت نفت بر تورم این کشور احتمالاً محدودتر خواهد بود.

با این حال، اگر گزارش CPI روز دوشنبه فراتر از انتظارات ظاهر شود، میتواند احتمال افزایش نرخ بهره از سوی بانک مرکزی کانادا را تقویت کند؛ سناریویی که در حال حاضر بازارها تا پیش از ماه اکتبر بهطور کامل در قیمتها لحاظ نکردهاند. چنین تحولی میتواند تا حدی از دلار کانادا حمایت کند؛ ارزی که با وجود جایگاه کانادا بهعنوان یکی از صادرکنندگان بزرگ نفت، در هفتههای اخیر نسبت به سایر ارزهای وابسته به کالا عملکرد ضعیفتری داشته است.

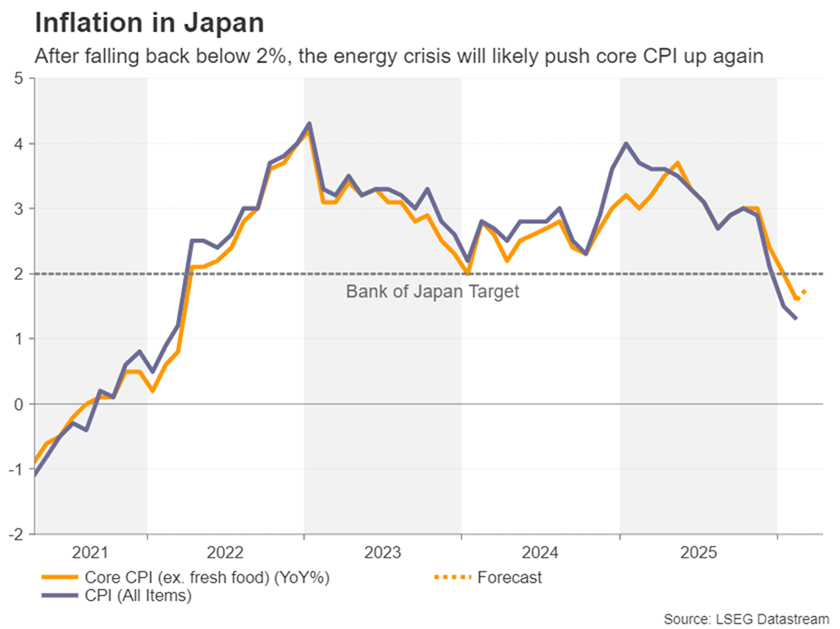

آیا دادههای تورمی ژاپن میتوانند از ین حمایت کنند؟

ین ژاپن نیز همچنان عملکردی ضعیف از خود نشان داده و حتی با وجود افت نسبی دلار آمریکا، نتوانسته بهره چندانی از این شرایط ببرد؛ این در حالی است که نشست سیاستگذاری بانک مرکزی ژاپن (BoJ) در ماه آوریل، در مقایسه با سایر بانکهای مرکزی، از بیشترین حساسیت و عدم قطعیت برخوردار است.

همانند رویه همیشگی، بانک مرکزی ژاپن سیگنالهایی متناقض درباره احتمال افزایش نرخ بهره در ماه آوریل ارسال کرده است. جنگ ایران ممکن است در کوتاهمدت سیاستگذاران را به دلیل نگرانی از پیامدهای اقتصادی محتاطتر کرده باشد، اما در عین حال، احتمال افزایش نرخ بهره در ادامه سال بیش از پیش اجتنابناپذیر به نظر میرسد.

انتشار دادههای CPI ماه مارس در روز جمعه، به احتمال زیاد شفافیت چندانی درباره جهتگیری بانک مرکزی ژاپن در اختیار سرمایهگذاران قرار نخواهد داد؛ همانطور که برآوردهای اولیه PMI در روز پنجشنبه نیز بعید است بتوانند تصویر روشنی ارائه کنند و این مسئله ین را در موقعیتی آسیبپذیر نگه میدارد.

در همین حال، با وجود عقبنشینی نسبی دلار در سطح جهانی، این ارز همچنان توانسته بالاتر از سطح 158 ین حفظ شود و آمادگی آن را دارد که بار دیگر محدوده 160 را که بهعنوان «منطقه خطر» برای مداخله مقامات ژاپنی شناخته میشود، مورد آزمون قرار دهد.

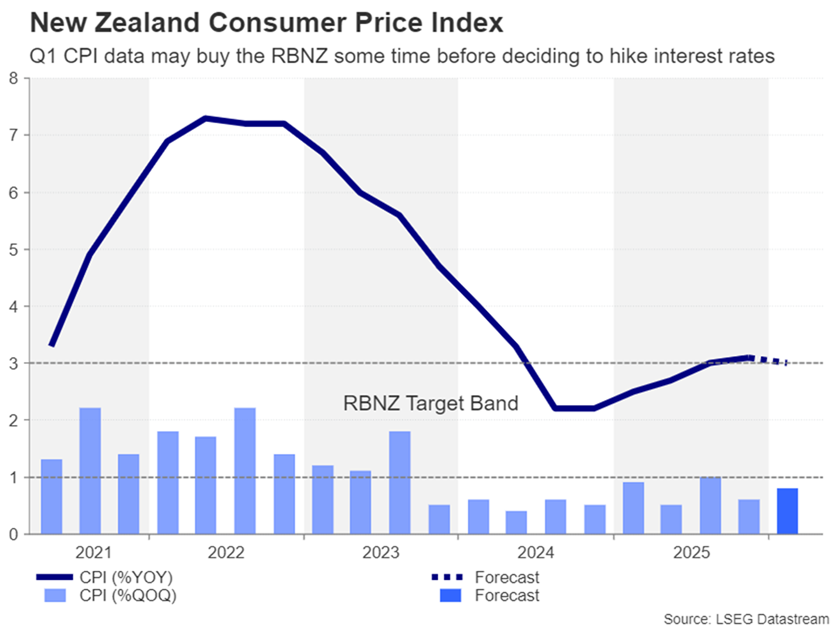

دلار نیوزیلند در انتظار تورم سهماهه اول، در سایه تردیدها نسبت به RBNZ

در دیگر نقاط، دلار نیوزیلند در ماه آوریل نتوانسته همگام با همتای استرالیایی خود حرکت کند؛ موضوعی که تا حدی ناشی از تردیدها نسبت به میزان انقباضی بودن رویکرد بانک مرکزی نیوزیلند (RBNZ) است. این بانک نیز، همسو با سایر بانکهای مرکزی بزرگ، در نشست اوایل ماه جاری خود تأکید کرد که هرگونه تصمیم برای افزایش نرخ بهره، منوط به مشاهده شواهدی از بروز آثار تورمی دور دوم خواهد بود.

در حال حاضر، افزایش 25 واحد پایهای نرخ بهره در نشست ماه جولای تقریباً بهطور کامل در قیمتها لحاظ شده است؛ با این حال، در صورتی که دادههای تورم فصلی (CPI) که روز سهشنبه منتشر میشود فراتر از انتظارات ظاهر شود، احتمال اقدام زودتر (حتی در نشست ماه مه) میتواند بهطور محسوسی افزایش یابد.

✔️ بیشتر بخوانید: بازار طلا زیر ذرهبین تحلیلگران؛ صعود محتاطانه در بستر ریسکهای ژئوپلیتیکی

لطفا نظر و سوالات خود را درباره این مقالهی UtoTimes ارسال کنید تا کارشناسان ما به شما پاسخ دهند.