با وجود بحران حلنشده در خاورمیانه و گسترش تورم در سراسر جهان، بازارهای فارکس همچنان بسیار آرام باقی ماندهاند. سطح نوسانات معاملاتی در محدوده پایین بازه پنجساله قرار دارد. زمانی که ارزها حرکت قابلتوجهی ندارند، سرمایهگذاران همچنان ترجیح میدهند سرمایه خود را در ارزهایی پارک کنند که بازدهی بالاتری ارائه میدهند. از همین رو، تقاضا برای دلار استرالیا (AUD) و کرون نروژ (NOK) ادامه دارد.

این مقاله را موسسه ING منتشر کرده و توسط یوتوتایمز برای مخاطبان بازخوانی شده است.

- نوسان پایین در بازار فارکس با وجود بحران خاورمیانه و تورم جهانی، همچنان از استراتژیهای کری ترید و ارزهای پربازده مثل دلار استرالیا و کرون نروژ حمایت میکند.

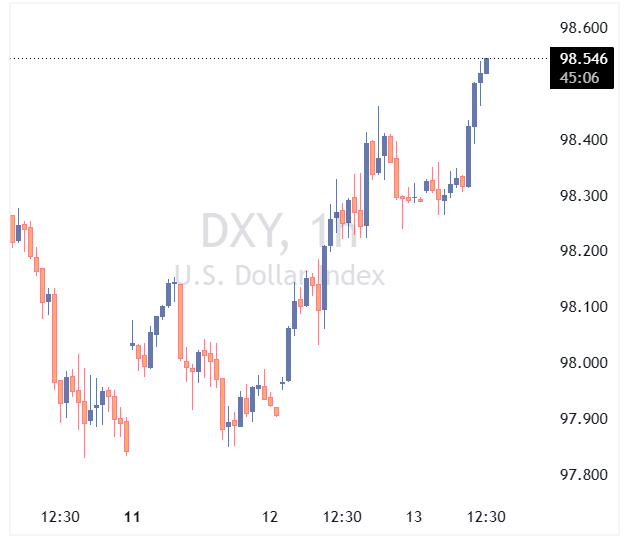

- دادههای تورمی آمریکا و افزایش انتظارات انقباضی باعث شده دلار همچنان از حمایت برخوردار باشد و شاخص DXY در محدوده ۹۸ تا ۹۹ نوسان کند.

- با تثبیت نفت برنت نزدیک ۱۰۶ دلار، بازارها چشمانتظار گزارشهای OPEC، IEA و EIA هستند؛ هرگونه کاهش بیشتر ذخایر نفتی میتواند قیمت نفت را بالاتر ببرد.

- یورو و پوند در فضای کمنوسان معامله میشوند؛ در حالی که یورو زیر فشار ریسکهای نفتی قرار دارد، پوند از تحولات سیاسی بریتانیا و رقابت احتمالی رهبری حزب کارگر تأثیر میپذیرد.

دلار آمریکا (USD): انتظارات بازار نسبت به فدرال رزرو متمایلتر به سیاستهای انقباضی شده است

یکی از مشاهدات غالب در بازارهای فارکس در حال حاضر این است که نوسانات معاملاتی به شکل غیرمنتظرهای پایین مانده است. با وجود چشمانداز شوک نفتی تورمی-رکودی که میتواند اقتصاد جهانی را مختل کند، سطح نوسان بازار فارکس فاصله زیادی با پایینترین سطوح پنج سال اخیر ندارد.

این موضوع احتمالاً تا حد زیادی به بازارهای سهام مربوط میشود؛ جایی که ابرچرخه هوش مصنوعی همچنان عامل غالب است. همچنین مشاهده میکنیم که بازارهای سهام اکنون نقش پررنگتری نسبت به اختلاف نرخ بهره یا قیمت نفت در قیمتگذاری بازار فارکس ایفا میکنند.

با نزدیک شدن به فصل تابستان، به نظر میرسد برای خارج کردن بازار از ذهنیت نوسان پایین، به محرک بزرگی نیاز باشد. این موضوع باعث میشود ارزهای با بازده بالاتر گروه G10 مانند دلار استرالیا و کرون نروژ همچنان مورد تقاضا باقی بمانند، زیرا استراتژیهای کری ترید (معاملات حملی) همچنان محبوب هستند. این ارزها همچنین از قرار گرفتن در معرض کالاها سود میبرند و از زمان آغاز درگیری ایران، شرایط تجاری (terms of trade) آنها بهبود یافته است.

مگر اینکه بازارهای سهام با افت شدیدی مواجه شوند، حرکتهای محدود ارزها همچنان تحت تأثیر حرکت بعدی بزرگ قیمت نفت و واکنش بانکهای مرکزی (از جمله فدرال رزرو) به تورم بالاتر خواهد بود.

در بخش نفت، قیمت نفت برنت در نزدیکی ۱۰۶ دلار در هر بشکه ثابت مانده است. امروز باید گزارشهای ماهانه بازار نفت از سوی آژانس بینالمللی انرژی (IEA) و اوپک (OPEC) را زیر نظر داشت. همچنین در ادامه روز، گزارش هفتگی ذخایر نفتی EIA منتشر میشود که اگر کاهش ذخایر بیش از ۲ میلیون بشکه مورد انتظار باشد، میتواند دوباره قیمت نفت را بالاتر ببرد.

در مورد فدرال رزرو، دادههای تورم CPI ماه آوریل که بالاتر از اجماع بازار منتشر شد، باعث شده نرخهای OIS یکماهه با سررسید یک ساله به بالاترین سطح خود از اوایل ۲۰۲۵ برسند.

اکثر تحلیلگران به این نتیجه رسیدهاند که کوین وارش که انتظار میرود امروز بهعنوان رئیس جدید فدرال رزرو تأیید شود، در شرایط فعلی فضای چندانی برای پیش بردن پیام انبساطی (داویش) خود نخواهد داشت.

عامل بعدی اثرگذار بر روایت فدرال رزرو امروز، انتشار دادههای PPI ماه آوریل و سخنرانی سوزان کالینز رئیس فدرال رزرو بوستون خواهد بود که بهعنوان یکی از اعضای متمایل به سیاستهای انقباضیتر شناخته میشود.

با توجه به نرخهای نسبتاً بالای سپرده ۳.۶۵ درصدی (یکهفتهای) و همچنین نقش دلار بهعنوان پوشش ریسک در صورت جهش قیمت نفت یا افت بازار سهام، انتظار میرود دلار فعلاً همچنان در سطح مناسبی مورد تقاضا باقی بماند.

با توجه به اینکه شاخص دلار (DXY) وزن بالایی به ارزهای اروپایی و ین ژاپن اختصاص داده، این شاخص میتواند همچنان در بازه ۹۸.۰۰ تا ۹۹.۰۰ معامله شود.

در برابر ارزهای بازارهای نوظهور، دلار ممکن است اندکی تضعیف شود؛ زیرا بازار در انتظار برخی لحنهای مثبت و توافقات تجاری ناشی از سفر قریبالوقوع رئیسجمهور ترامپ به چین است.

یورو (EUR): محیط کمنوسان ادامه دارد

نوسان ضمنی سهماهه EURUSD اکنون به ۵.۷ درصد رسیده است. این رقم بیش از ۱ درصد پایینتر از نوسان تحققیافته (realised volatility) بوده و فاصله زیادی با کف محدوده ۵.۲ تا ۵.۳ درصدی مشاهدهشده در پنج سال اخیر ندارد.

این لزوماً به معنای عدم شکلگیری روند جدید نیست، اما با توجه به نسبت ریسک ریورسال (risk reversal) — یعنی قیمت اختیار خرید یورو در برابر اختیار فروش معادل آن — نتیجهگیری این است که EURUSD همچنان در وضعیت رنج معامله میشود.

با توجه به اینکه از سطوح فعلی ریسکهای صعودی بیشتری برای قیمت نفت متصور هستیم، EURUSD ممکن است در جلسات آتی کمی پایینتر بیاید. با این حال، انتظار میرود بار دیگر در محدوده 1.1650 تقاضای مناسبی مشاهده شود.

در تقویم اقتصادی امروز، انتشار دوم تولید ناخالص داخلی منطقه یورو در سهماهه اول ۲۰۲۶ قرار دارد که انتظار میرود ۰.۱ درصد رشد فصلی (QoQ) را نشان دهد. همچنین چندین سخنران بانک مرکزی اروپا (ECB) نیز برنامه دارند.

با این حال، سخنرانیهای مهم کریستین لاگارد و فیلیپ لین تا امشب برگزار نمیشود. انتظار میرود آنها احتمال افزایش نرخ بهره ECB در ماه ژوئن را مطرح نگه دارند؛ در غیر این صورت یورو تحت فشار قرار خواهد گرفت.

پوند بریتانیا (GBP): استارمر همچنان در قدرت باقی مانده است

پوند انگلیس سرانجام دیروز شاهد ضعفی مستقل بود؛ چرا که تحولات سیاسی وستمینستر به مرکز توجه بازار تبدیل شد.

در حال حاضر، استارمر قصد دارد در سمت نخستوزیری باقی بماند و در هر رقابت رهبری احتمالی در برابر چالشگران شرکت کند.

این چالشگران شامل افرادی مانند وس استریتینگ، اندی برنهام و آنجلا رینر هستند که هنوز بهطور رسمی نامزدی خود را اعلام نکردهاند.

امروز احتمالاً روزی آرامتر از منظر مانورهای سیاسی خواهد بود؛ چرا که مراسم افتتاحیه پارلمان برگزار میشود و شاه چارلز برنامههای قانونگذاری حزب کارگر برای دوره آتی را ارائه خواهد کرد.

با این حال، اعلام رسمی نامزدی هر یک از این چهرهها برای رقابت رهبری احتمالاً باعث افت تازه پوند خواهد شد؛ بهویژه اگر خبری درباره اندی برنهام منتشر شود، زیرا سیاستهای او تهدیدی برای بازار اوراق قرضه بریتانیا تلقی میشود.

بازدهیهای بالا احتمالاً در حال حاضر تا حدی از پوند حمایت میکنند، اما انتظار میرود تقاضای مناسبی برای EURGBP در سطوح زیر 0.8650 وجود داشته باشد.