اخبار منتشر شده از کنفرانس مطبوعاتی پاول مبنی بر وجود دیدگاههای به شدت متفاوت در فدرال رزرو درباره مسیر آتی سیاستهای پولی، منجر به بازنگری ۱۰ نقطه پایه در چرخه تسهیل پولی فدرال رزرو شده و از ارزش دلار حمایت کرده است. ارزهایی با بازدهی پایین مانند ین ژاپن و فرانک سوئیس بیشترین آسیبپذیری را در برابر نرخهای دلار قویتر دارند، در حالی که ارزهای کالایی از بهبود روابط تجاری آمریکا و چین استقبال میکنند.

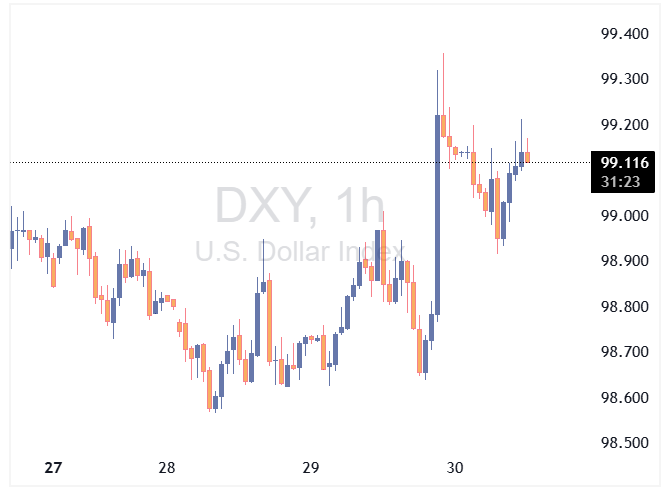

دلار آمریکا: تضاد در فدرال رزرو، فروش دلار را دشوارتر میکند

دلار پس از بیانیه کمیته بازار آزاد فدرال و کنفرانس مطبوعاتی شب گذشته، به طور کلی، هرچند اندک، تقویت شد. بیانیه عمدتاً مطابق انتظار بود اما کنفرانس مطبوعاتی به نوعی به «اعتراض به کاهش نرخ» از سوی فدرال رزرو تبدیل شد. در این نشست، جروم پاول، رئیس فدرال رزرو، به نظر میرسید که بر اساس متنی جدید صحبت میکند و تاکید کرد که کاهش نرخ بهره در دسامبر «یک امر مسلم نیست». این موضوع باعث شد قیمتگذاری کاهش ۲۵ نقطه پایه در دسامبر، از حدود ۱۰۰ درصد قبلی، به ۷۰ درصد کاهش یابد. فدرال رزرو اکنون استدلال خواهد کرد که احتمال ۷۰ درصدی نیز همچنان بسیار بالا است.

درک این موضوع که نرخ سیاستی در مسیر قطعی به سمت محدوده ۳.۰۰/۳.۲۵ درصد نیست، باعث شد سرمایهگذاران به اوراق کوتاهمدت منحنی نرخ آمریکا روی آورند و حدود ۱۰ نقطه پایه از چرخه تسهیل پولی مورد انتظار کم شود. این فلت شدن نزولی منحنی (Bearish Flattening) بیشترین تأثیر را بر ارزهای با بازدهی پایین فرانک سوئیس و ین گذاشت، در حالی که ارزهای کالایی به پشتوانه بهبود روابط تجاری بین ایالات متحده و چین کمی مصون ماندند. به نظر میرسد تأخیر یک ساله در اعمال کنترلهای صادراتی چین بر مواد خاکی کمیاب یک پیروزی بزرگ برای زنجیرههای تأمین جهانی باشد.

نکته جالب توجه این است که سهام ایالات متحده نسبتاً خوب معامله شده است که نشان میدهد داستان سود شرکتهای هوش مصنوعی، به جای تسهیل پولی فدرال رزرو، محرک اصلی دستاوردهای محدود اما قابل توجه امسال در شاخص S&P 500 است. شب گذشته، شرکتهای متا (Meta)، آلفابت (Alphabet) و مایکروسافت (MSFT) نتایج ترکیبی (میکس) را منتشر کردند – اگرچه به نظر میرسید درآمد کلی (Top-line Revenue) موفقیتآمیز بوده است.

با بازگشت به فدرال رزرو، اکنون به نظر میرسد که کاهش نرخ دسامبر در هالهای از ابهام قرار دارد. بانک مرکزی در مورد تورم آرامتر به نظر میرسد اما در عین حال، دادههای مطالبات بیکاری از سطح ایالتی به فدرال رزرو میگوید که وضعیت اشتغال بدتر نمیشود. و با توجه به عملکرد خوب مصرف و سرمایهگذاری تجاری، اکنون به نظر میرسد که بحث داخلی سالمی در مورد اینکه آیا نرخ سیاستی خنثی به ۴.۰۰ درصد نزدیکتر است تا ۳.۰۰ درصد، وجود دارد. پاول این وضعیت را به عنوان دیدگاههای به شدت متفاوت در مورد مسیر آتی نرخ سیاستی توصیف کرد.

ارتباطات شب گذشته فدرال رزرو، اکنون فروش دلار را سختتر میکند. ما واقعاً به دادههای ضعیفتری از اشتغال ایالات متحده نیاز داریم تا دیدگاهها برای ۷۵ نقطه پایه تسهیل پولی دیگر از سوی بانک مرکزی تا تابستان آینده تقویت شود. در غیر این صورت، ۲۵ نقطه پایه میتواند به راحتی از آن چرخه حذف قیمتگذاری شود. فراتر از دادههای هفتگی مطالبات بیکاری امروز، تعطیلی مداوم دولت به این معنی است که تقویم دادههای ایالات متحده آرام است. انتظار میرود دلار همچنان خریدار داشته باشد، به ویژه در برابر ین، جایی که بانک ژاپن به نظر میرسد برای سختگیری سیاستهای خود عجلهای ندارد – ظاهراً قبل از افزایش دوباره نرخ، به دادههای بیشتری در مورد مذاکرات دستمزد و تورم مواد غذایی نیاز دارد. ریسک در اینجا سطح ۱۵۵ برای جفت ارز USDJPY است. به نظر میرسد که شاخص دلار میتواند برای مدتی در نیمه بالایی محدوده معاملاتی ۹۸ تا ۱۰۰ باقی بماند.

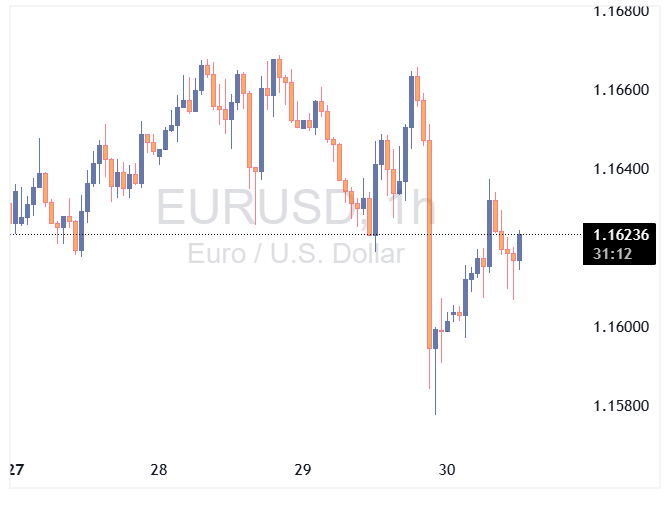

یورو: تمرکز بر انتشار دادههای تولید ناخالص داخلی سهماهه سوم

وضعیت برای جفت ارز EURUSD میتوانست بدتر باشد. اجماع نظر و دیدگاه بانک ING برای صعود EURUSD به سمت ۱.۲۰ تا پایان سال، تا حد زیادی به یک فدرال رزرو متمایل به تسهیل (داویش) بستگی دارد. اینطور نیست که ما به طور خاص نسبت به یورو خوشبین باشیم. بنابراین، نشست فدرال رزرو شب گذشته، دستیابی به پیشبینی ۱.۲۰ برای پایان سال را کمی دشوارتر میکند. با این حال، EURUSD در طول شب، حمایتی زیر سطح ۱.۱۶۰۰ پیدا کرد، که نشان میدهد سرمایهگذاران از نظر موقعیتگیری دلاری بسیار متوازنتر از ماه آوریل هستند – موضوعی که فرانچسکو پسوله (تحلیلگر ING) این هفته در مورد آن صحبت کرده است.

مسیر بعدی EURUSD کجاست؟ امروز، دادههای تولید ناخالص داخلی سهماهه سوم منطقه یورو را خواهیم دید. به یاد داشته باشید که دادههای نظرسنجی دلگرمکننده بودهاند، اما دادههای سخت (Hard Data) در تابستان تاکنون ضعیف بودهاند. خبرهای خوشایند صبح امروز با اعلام تولید ناخالص داخلی سهماهه سوم فرانسه که ۰.۵ درصد نسبت به سهماهه قبل (در مقایسه با ۰.۲ درصد مورد انتظار) بود، مشاهده شد. اما مگر اینکه غافلگیری بزرگ و مثبتی در تولید ناخالص داخلی منطقه یورو – که ۰.۱ درصد فصلی مورد انتظار است – داشته باشیم، دشوار است که EURUSD افزایش زیادی پیدا کند.

ما همچنین امروز جلسه مهم بانک مرکزی اروپا را داریم. با این حال، تردید داریم که کریستین لاگارد، رئیس این بانک، احساس کند لازم است در قیمتگذاری بازار که به طور بسیار جزئی از یک کاهش دیگر در ۹ ماه آینده حمایت میکند، تغییر ایجاد کند. سطح ۱.۱۶۴۰/۵۰ به نظر میرسد سقف محدوده کوتاهمدت باشد و EURUSD با توجه به ارتباطات شب گذشته فدرال رزرو، اکنون در برابر ۱.۱۵۵۰ آسیبپذیرتر است. ریسکهای نزولی همچنین میتوانند از هرگونه انتشار دادههای اولیه شاخص قیمت مصرفکننده ماه اکتبر از آلمان، اسپانیا و بلژیک در امروز پدیدار شوند.

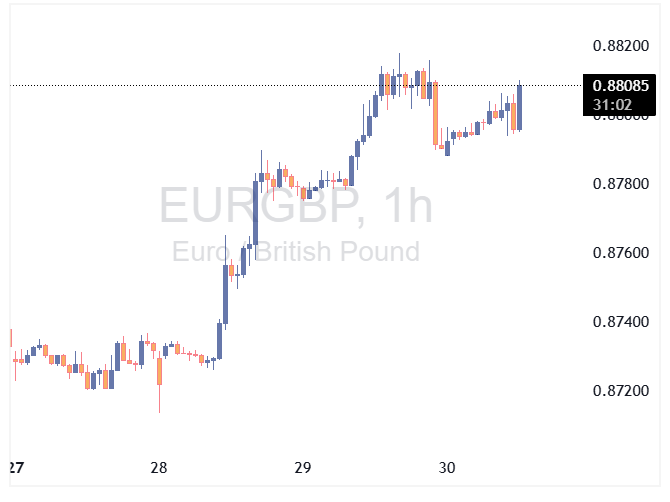

پوند بریتانیا: به دنبال سقوط پوند نباشید

روز گذشته سوالات زیادی از روزنامهنگاران در مورد فروش گسترده پوند بریتانیا و همچنین کاهش بازده اوراق قرضه دولتی (Gilt Yields) داشتیم. این امر به نظر نمیرسید که با موضوع «فروش بریتانیا» قبل از بودجه ماه نوامبر مطابقت داشته باشد. ما حرکت پوند را بیشتر از منظر بانک مرکزی انگلستان میبینیم.

در این زمینه، سرمایهگذاران انتظار دارند راشل ریوز، وزیر خزانهداری بریتانیا، قوانین مالی خود را حفظ کرده و احتمالاً برای بازسازی فضای بودجه (Budget Headroom)، سیاستهای سختگیرانهتری را اعمال کند. این بدان معناست که بانک مرکزی انگلستان مجبور خواهد بود با کاهش زودهنگامتر نرخ بهره، بار این فشار را به دوش بکشد. ما این ماه شاهد حرکت مناسبی در نرخهای سوآپ پوند بریتانیا بودهایم، زیرا سرمایهگذاران نرخ نهایی بانک مرکزی انگلستان (BoE Terminal Rate) را برای تابستان آینده تا ۳.۲۵ درصد کاهش دادهاند.

با این حال، ممکن است این بازنگری در چرخه سیاستهای بانک مرکزی انگلستان در حال حاضر به اندازه کافی پیش رفته باشد – به این معنی که تعقیب پوند از طریق سطوح حمایتی بزرگ در GBPUSD در محدوده ۱.۳۱۴۰/۵۰ یا بالاتر از محدوده ۰.۸۸۵۰/۷۰ در EURGBP کمی خطرناک است. بانک مرکزی انگلستانی که برخی از لفاظیهای هاوکیش (Hawkish Rhetoric) خود را حفظ کند، میتواند در نشست آتی کمیته سیاست پولی هفته آینده، باعث بازگشت بخشی از ضررهای پوند شود.

منبع: ING