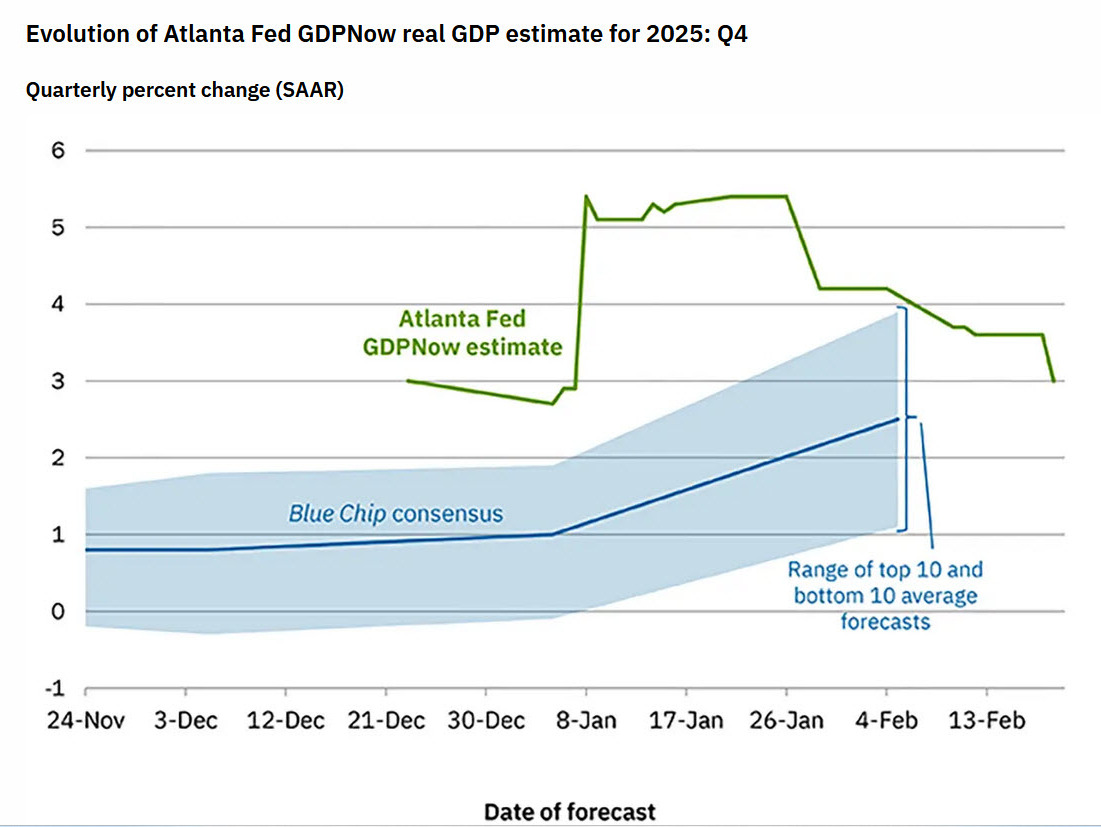

- برآورد نهایی مدل GDPNow برای رشد سهماهه چهارم ۲۰۲۵ به ۳.۰ درصد کاهش یافت.

- تعدیل شدید پس از دادههای ضعیف تراز تجاری و بازنگری موجودی انبارها رخ داد.

- با وجود رشد سالانه مناسب، کسری بودجه بالا همچنان یکی از نقاط آسیبپذیر اقتصاد آمریکا باقی مانده است.

مدل پیشبینی رشد اقتصادی متعلق به فدرال رزرو آتلانتا بار دیگر کاهش یافت و تنها کمتر از ۲۴ ساعت مانده به انتشار آمار رسمی دولت، برآورد رشد تولید ناخالص داخلی آمریکا در سهماهه چهارم ۲۰۲۵ را از ۳.۶ درصد به ۳.۰ درصد تنزل داد.

این افت، نقطه پایانی بر هفتهها گمانهزنی درباره رشد بالای ۵ درصدی در اواخر سال بود؛ برآوردهایی که عمدتاً بر پایه دادههای موقتی و اثرات مقطعی در تراز تجاری شکل گرفته بودند. طبق بررسیهای تیم یوتوتایمز، در ماه اکتبر مازاد تجاری قوی که تا حدی ناشی از جهش صادرات دارویی در واکنش به تعرفهها بود، تصویر پررنگتری از رشد ارائه داد، اما با عادیشدن جریان تجارت در نوامبر و دسامبر، این اثر فروکش کرد.

دادههای تازه منتشرشده از سوی اداره سرشماری و اداره تحلیل اقتصادی آمریکا نشان داد هرچند برآورد رشد هزینهکرد مصرفکننده اندکی از ۲.۴ به ۲.۵ درصد افزایش یافته، اما این بهبود نتوانسته افت سهم صادرات خالص که از ۰.۶۲ واحد درصد به تنها ۰.۰۲ واحد درصد کاهش یافت و تعدیل نزولی سرمایهگذاری خصوصی را جبران کند. همچنین بازنگری منفی در موجودی انبارها فشار بیشتری بر برآورد نهایی وارد کرده است.

در صورت ثبت عدد ۳.۰ درصدی، رشد واقعی اقتصاد آمریکا در مقیاس سالانه (بر مبنای مقایسه سهماهه چهارم به سهماهه چهارم) حدود ۲.۶ درصد خواهد بود.

“

«برای بزرگترین اقتصاد جهان، این رقم همچنان مطلوب ارزیابی میشود؛ هرچند باید توجه داشت این رشد در شرایطی محقق شده که کسری بودجه دولت حدود ۶ درصد تولید ناخالص داخلی برآورد میشود.»

محمد زمانی

به بیان دیگر، بخشی از این رشد بهواسطه سیاستهای مالی انبساطی و هزینههای دولتی تقویت شده است. برخی تحلیلگران معتقدند در صورت الزام به ترازکردن بودجه، چند واحد درصد از رشد اقتصادی کاسته میشد؛ نکتهای که پایداری بلندمدت رشد را به پرسش میکشد.

نگاهی به عملکرد فصلی اقتصاد در سال ۲۰۲۵ نشان میدهد مسیر رشد نوسانی بوده است:

- سهماهه نخست: منفی ۰.۶ درصد

- سهماهه دوم: مثبت ۳.۸ درصد

- سهماهه سوم: مثبت ۴.۴ درصد

عدد ۳.۰ درصد برای سهماهه پایانی، تصویر سالی نسبتاً قدرتمند اما نامتوازن را تکمیل میکند؛ رشدی که از یکسو با مصرف مقاوم و سرمایهگذاری فناوری حمایت شده و از سوی دیگر با فشارهای تجاری و چالشهای ساختاری مواجه بوده است.

✔️ بیشتر بخوانید: «رونق بدون اشتغال»؛ شکاف بیسابقه میان رشد تولید و بازار کار آمریکا

اکنون نگاه بازارها به آمار رسمی دولت و سپس به پیامدهای آن برای سیاست پولی معطوف خواهد شد. در صورتی که عدد نهایی نیز در همین محدوده تثبیت شود، سناریوی «رشد مناسب اما در حال تعدیل» تقویت میشود؛ سناریویی که میتواند دست سیاستگذاران پولی را برای رویکردی محتاطانه در قبال نرخ بهره بازتر بگذارد.

لطفا نظر و سوالات خود را درباره این مقالهی UtoTimes ارسال کنید تا کارشناسان ما به شما پاسخ دهند.