- تمرکز اصلی بازارها بر گزارش NFP و شاخصهای ISM خواهد بود؛ دادههای قوی میتواند انتظارات کاهش نرخ بهره فدرال رزرو را بیش از پیش تعدیل کرده و از دلار حمایت کند.

- در اروپا، انتشار تورم اولیه و صورتجلسه ECB میتواند بر یورو اثرگذار باشد؛ کاهش بیشتر CPI احتمال تقویت سناریوی کاهش نرخ بهره را افزایش میدهد.

- در آسیا و اقیانوسیه، دادههای اشتغال ژاپن، تولید ناخالص داخلی استرالیا و تورم سوئیس مسیر ین، دلار استرالیا و فرانک را در سایه واگرایی سیاستهای پولی تعیین خواهند کرد.

با وجود آنکه سرمایهگذاران در هفته جاری بخشی از انتظارات خود برای کاهش نرخ بهره از سوی فدرال رزرو را تعدیل کردند، دلار آمریکا در برابر اغلب ارزهای اصلی در موضعی ضعیف باقی ماند و تنها در برابر ین ژاپن عملکرد قابلتوجهی ثبت کرد.

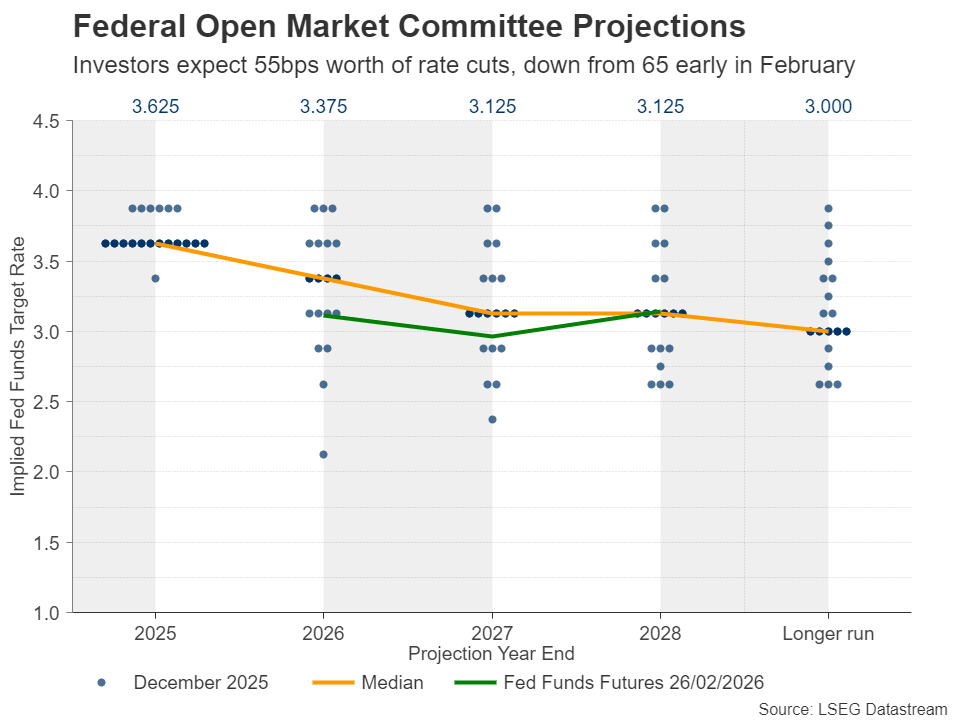

در اوایل فوریه، بازارها حدود ۶۵ واحد پایه کاهش نرخ بهره را برای سال جاری قیمتگذاری کرده بودند؛ معادل دو کاهش ۰.۲۵ درصدی بههمراه احتمال بیش از ۵۰ درصد برای سومین کاهش. اما پس از انتشار گزارش بسیار قدرتمند اشتغال ژانویه، برخی مقامات فدرال رزرو تمایل چندانی به تسهیل بیشتر سیاست پولی در کوتاهمدت نشان ندادند.

حتی صورتجلسه آخرین نشست کمیته بازار آزاد فدرال (FOMC) که پیش از انتشار دادههای اشتغال برگزار شده بود، نشان داد اعضای کمیته بر سر مسیر سیاست پولی اختلافنظر دارند؛ برخی آماده افزایش نرخ بهره در صورت تداوم تورم بالا هستند و برخی دیگر در صورت کاهش بیشتر تورم، به سمت کاهش نرخ تمایل دارند.

در حال حاضر، بازارها حدود ۵۵ واحد پایه کاهش نرخ بهره را قیمتگذاری میکنند. با این حال، شاید یکی از دلایل تداوم فشار بر دلار این باشد که حتی با چنین انتظاراتی، فدرال رزرو آمریکا همچنان در مقایسه با برخی بانکهای مرکزی بزرگ دیگر، رویکردی انبساطیتر دارد. این موضوع شکاف سیاستی میان آمریکا و کشورهایی مانند استرالیا که بانک مرکزی استرالیا همچنان لحن نسبتاً انقباضی دارد را در سطحی قابلتوجه حفظ کرده است.

از سوی دیگر، دلار ممکن است تحتتأثیر تحولات سیاسی اخیر نیز با فشار فروش مواجه شده باشد. پس از آنکه دیوان عالی ایالات متحده برخی از تعرفههای اعمالشده توسط دونالد ترامپ را غیرقانونی اعلام کرد، رئیسجمهور آمریکا با استناد به قانونی متفاوت که مشمول رأی دادگاه نمیشود، تعرفهای ۱۵ درصدی بر کالاهای وارداتی جهانی اعلام کرد.

این کشمکش حقوقی و سیاسی، در کنار عدمقطعیت پیرامون مسیر سیاست پولی، باعث شده دلار وارد فازی شکننده شود؛ شرایطی که میتواند با انتشار دادههای کلیدی هفته آینده، بهسرعت دستخوش تغییر شود.

گزارش اشتغال و شاخصهای مدیران خرید در کانون توجه

با در نظر گرفتن تمامی این تحولات، در هفته پیشرو نگاه معاملهگران دلار پیش از هر چیز به گزارش اشتغال ماه فوریه آمریکا دوخته خواهد شد. با این حال، پیش از انتشار گزارش اشتغال بخش غیرکشاورزی (گزارش NFP) در روز جمعه، شاخصهای مدیران خرید بخش تولیدی و خدماتی مؤسسه مدیریت عرضه آمریکا (ISM) که بهترتیب در روزهای دوشنبه و چهارشنبه منتشر میشوند، میتوانند توجه ویژهای را به خود جلب کنند.

بر اساس برآورد مدل «GDPNow» فدرال رزرو آتلانتا، رشد اقتصادی آمریکا پس از ثبت رقم ۱.۴ درصد در سهماهه چهارم، ممکن است در سهماهه نخست به ۳.۱ درصد بازگردد. اگر دادههای ISM این تصویر از بهبود رشد را تأیید کنند، احتمال تقویت دلار افزایش مییابد؛ چراکه سرمایهگذاران بیش از پیش متقاعد خواهند شد که فدرال رزرو نیازی به شتابزدگی در کاهش بیشتر هزینههای استقراض ندارد.

“

«از آنجا که فدرال رزرو بر اساس مأموریت دوگانه خود (دستیابی به اشتغال کامل و تثبیت تورم در سطح ۲ درصد) تصمیمگیری میکند، احتمالاً سرمایهگذاران توجه ویژهای به زیرشاخصهای اشتغال و قیمتها در گزارشهای ISM خواهند داشت.»

محمد زمانی

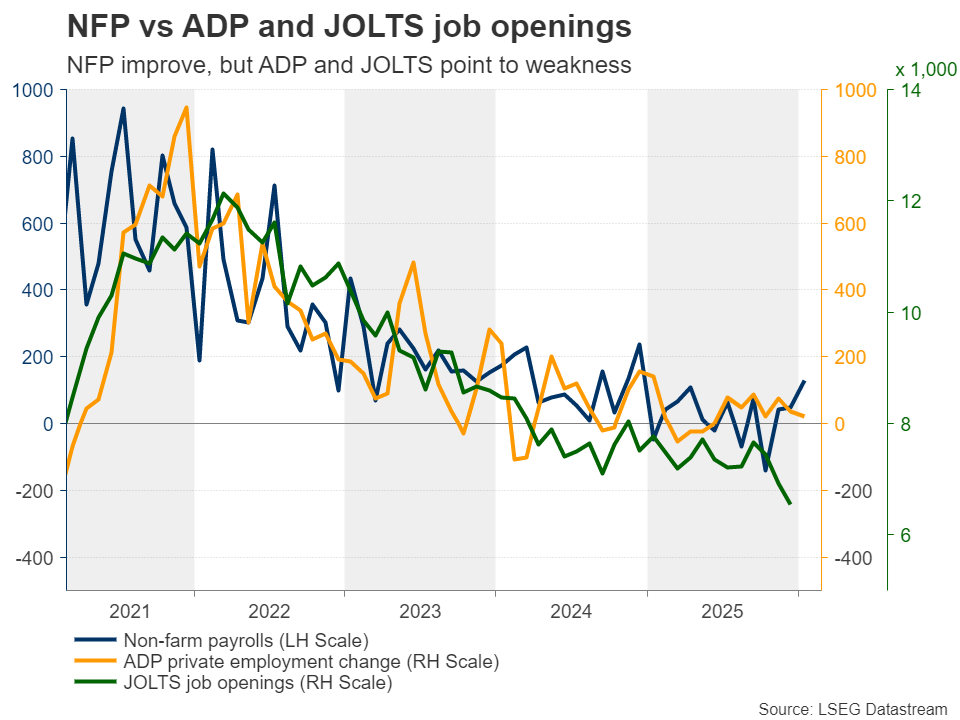

افزون بر این، گزارش اشتغال بخش خصوصی مؤسسه «ADP» در روز چهارشنبه نیز میتواند بهعنوان پیشنمایی مهمی پیش از انتشار گزارش رسمی اشتغال در روز جمعه مورد توجه قرار گیرد.

هرچند اداره آمار کار آمریکا (BLS) در ماه ژانویه از رشد قدرتمند اشتغال خبر داد، اما گزارش «ADP» از رشد کندتر اشتغال بخش خصوصی حکایت داشت و همزمان آمار فرصتهای شغلی (JOLTS) در ماه دسامبر به پایینترین سطح خود از سپتامبر ۲۰۲۰ رسید. این واگرایی نشان میدهد که برای کاهش بیشتر انتظارات بازار نسبت به کاهش نرخ بهره، به بهبود پایدارتر در دادههای بازار کار نیاز است.

با این حال، اگر دلار بخواهد وارد یک روند بازیابی معنادار و پایدار شود، ممکن است لازم باشد انتظارات کاهش نرخ بهره به کمتر از ۵۰ واحد پایه برسد. به بیان دیگر، معاملهگران باید احتمال دومین کاهش ۰.۲۵ درصدی نرخ بهره در سال ۲۰۲۶ را نیز زیر سؤال ببرند تا زمینه برای تقویت قابلتوجهتر دلار فراهم شود.

آیا دادههای تورمی منطقه یورو گمانهزنیها درباره کاهش نرخ بهره را افزایش میدهد؟

یورو در هفته گذشته توانست بخش قابلتوجهی از دستاوردهای خود را حفظ کند؛ موضوعی که در جفتارز یورو/دلار تا حد زیادی ناشی از واگرایی انتظارات سیاست پولی میان بانک مرکزی اروپا و فدرال رزرو آمریکا بود. هرچند مقامات بانک مرکزی اروپا در نشست قبلی خود نسبت به تقویت اخیر یورو ابراز نگرانی کردند، اما در ادامه تأکید داشتند که در حال حاضر نیازی به تغییر فوری در سیاست پولی نمیبینند. همین موضعگیری باعث شد بازارها تنها حدود ۲۵ درصد احتمال برای کاهش نرخ بهره تا ماه دسامبر قیمتگذاری کنند.

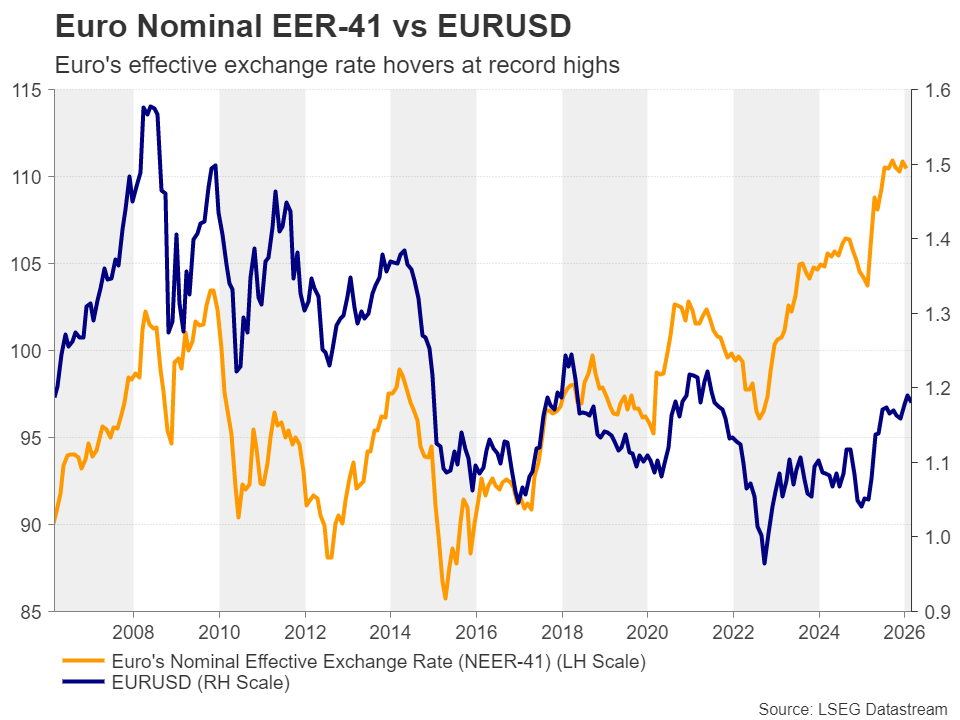

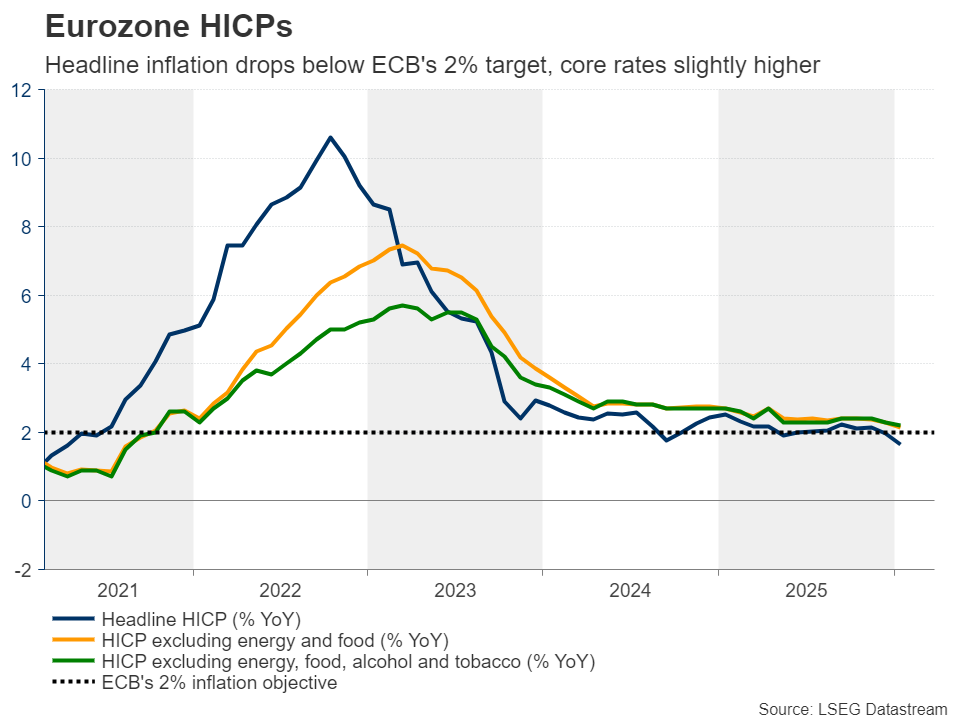

با این حال، نرخ مؤثر اسمی یورو (NEER) در برابر ارزهای ۴۱ شریک تجاری اصلی منطقه یورو همچنان نزدیک به سطوح بیسابقه تاریخی در نوسان است. در چنین شرایطی، انتشار برآورد اولیه شاخص قیمت مصرفکننده (شاخص CPI) منطقه یورو برای ماه فوریه در روز سهشنبه میتواند به نقطه کانونی بازار تبدیل شود.

در ماه ژانویه، نرخ تورم سالانه از ۱.۹ درصد به ۱.۷ درصد کاهش یافت و تورم هسته که اقلام پرنوسان مانند مواد غذایی، انرژی، الکل و دخانیات را حذف میکند، از ۲.۳ درصد به ۲.۲ درصد تنزل کرد. اگر روند کاهش تورم ادامه یابد، ممکن است این نگرانی تقویت شود که یورو قدرتمند در نهایت به رشد اقتصادی منطقه آسیب بزند؛ سناریویی که میتواند معاملهگران را به افزایش احتمال یک کاهش نرخ بهره احتیاطی از سوی بانک مرکزی اروپا در آیندهای نهچندان دور سوق دهد.

چنین تحولی میتواند فشار مضاعفی بر یورو وارد کند؛ بهویژه اگر صورتجلسه آخرین نشست بانک مرکزی اروپا که قرار است روز پنجشنبه منتشر شود، نشان دهد برخی اعضا درباره گزینه کاهش بیشتر نرخهای بهره در واکنش به قدرت مداوم یورو بحث کردهاند.

همچنین در روز پنجشنبه، آمار خردهفروشی منطقه یورو برای ماه ژانویه منتشر خواهد شد؛ دادهای که میتواند تصویر روشنتری از وضعیت تقاضای داخلی ارائه دهد و در کنار گزارش تورم، مسیر انتظارات سیاست پولی را تحت تأثیر قرار دهد.

دادههای اشتغال ژاپن در بحبوحه ابهام درباره افزایش نرخ بهره

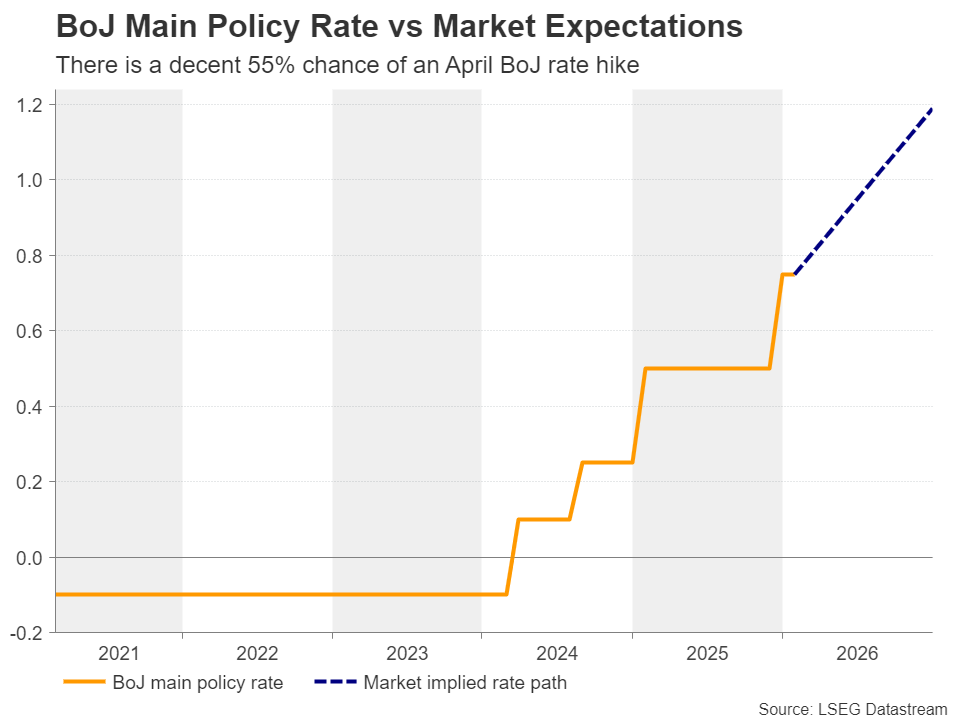

ین ژاپن در هفته گذشته بار دیگر تحت فشار قرار گرفت؛ چراکه تمرکز بازارها به برنامههای انبساط مالی تهاجمی دولت به رهبری تاکایچی بازگشت. گزارشها حاکی از آن بود که او در دیدار ۱۷ فوریه با کازوئو اوئدا، رئیس بانک مرکزی ژاپن، نسبت به افزایشهای بیشتر نرخ بهره ابراز نگرانی کرده است. وی حتی در ادامه، دو سیاستگذار با گرایش انبساطیتر را به عضویت در هیأت سیاستگذاری بانک مرکزی منصوب کرد؛ اقدامی که به ابهامات موجود دامن زد.

با این حال، هاجیمه تاکاتا، از اعضای هاوکیش بانک مرکزی، تأکید کرد که با توجه به «داغ» بودن تورم، افزایشهای بیشتر نرخ بهره ضروری است. پس از این اظهارات، احتمال افزایش ۰.۲۵ درصدی نرخ بهره در نشست آوریل به حدود ۵۵ درصد رسید و بازارها تقریباً افزایش مشابهی را برای ماه ژوئن بهطور کامل در قیمتها لحاظ کردهاند.

در مجموع، انتظارات بازار نشان میدهد بانک مرکزی ژاپن احتمالاً تا روشن شدن نتایج مذاکرات دستمزدی بهاره صبر خواهد کرد و سپس درباره فشردن دوباره دکمه افزایش نرخ بهره تصمیم خواهد گرفت.

در این چارچوب، گزارش اشتغال ژاپن برای ماه ژانویه که روز سهشنبه منتشر میشود، میتواند اهمیت ویژهای پیدا کند. نشانههای بهبود بیشتر در بازار کار ممکن است این برداشت را تقویت کند که بانک مرکزی ژاپن در ماههای آینده به افزایش مجدد نرخ بهره میاندیشد؛ موضوعی که میتواند تا حدی از ین حمایت کند.

در مقابل، انتشار دادههای ضعیف میتواند فشار بر ین را تشدید کند. با این حال، افتهای بیشتر این ارز ممکن است بار دیگر هشدارهای مداخلهای از سوی وزیر دارایی، کاتایاما، را بهدنبال داشته باشد.

بر این اساس، تصویر کلی جفتارز دلار/ین همچنان میتواند به یک فاز نوسانی و بدون روند مشخص اشاره داشته باشد؛ بازاری که در آن، نوسانات مقطعی و رفتوبرگشتهای سریع، ویژگی غالب معاملات خواهد بود.

✔️ بیشتر بخوانید: جهش فراتر از انتظار قیمت تولیدکننده در آمریکا؛ فشار تورمی از کانال خدمات بازگشت

تولید ناخالص داخلی استرالیا و تورم سوئیس نیز در دستور کار

دلار استرالیا همچنان از واگرایی انتظارات سیاست پولی میان بانک مرکزی استرالیا و فدرال رزرو آمریکا بهرهمند است. دادههای تورمی نسبتاً چسبنده استرالیا در هفته جاری باعث شد احتمال افزایش متوالی نرخ بهره در نشست ۱۷ مارس در سطح پایین اما قابلتوجه ۲۰ درصد باقی بماند.

در این چارچوب، اگر آمار تولید ناخالص داخلی سهماهه چهارم استرالیا در روز چهارشنبه و همچنین شاخصهای مدیران خرید چین برای ماه فوریه با ارقام قوی منتشر شوند، این ارز وابسته به کالا میتواند روند صعودی خود را تمدید کند؛ چراکه سرمایهگذاران نسبت به ادامه افزایش نرخ بهره از سوی بانک مرکزی استرالیا متقاعدتر خواهند شد. افزون بر این، دادههای تراز تجاری استرالیا نیز روز پنجشنبه منتشر میشود و میتواند تصویر کاملتری از وضعیت بخش خارجی این اقتصاد ارائه دهد.

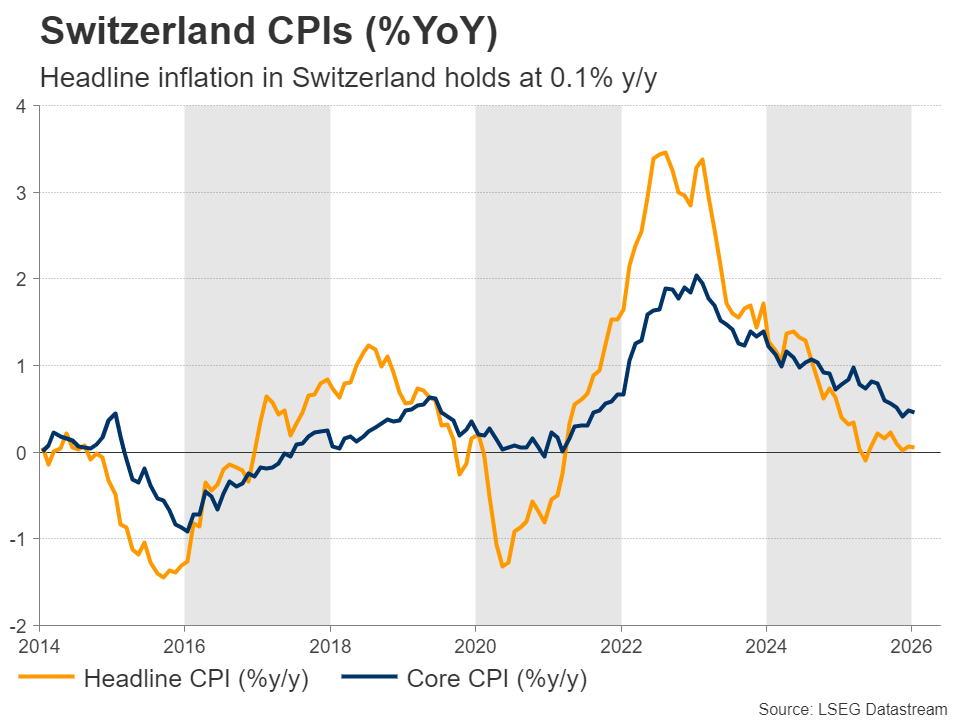

در سوی دیگر، دادههای تورم سوئیس نیز در شرایطی منتشر میشود که نگرانیها درباره نحوه مهار قدرت بیوقفه فرانک سوئیس توسط بانک ملی سوئیس افزایش یافته است؛ موضوعی که در صورت تداوم، میتواند اقتصاد این کشور را در معرض خطر ورود به محدوده تورم منفی قرار دهد.

ابزارهای در اختیار بانک مرکزی شامل بازگشت به نرخهای بهره منفی و مداخله در بازار ارز است. با این حال، مارتین اشلگل، رئیس بانک ملی سوئیس، اخیراً تأکید کرده که آستانه تصمیم برای بازگشت به سیاست نرخ بهره منفی بسیار بالا است. از این رو، مداخله ارزی محتملتر بهنظر میرسد، هرچند این گزینه نیز بدون ریسک نیست.

تحلیلگران معتقدند که اگر گزارش شاخص قیمت مصرفکننده نشان دهد که قیمتها در ژانویه متوقف شده یا حتی کاهش یافتهاند، نگرانیها درباره احتمال مداخله بانک ملی سوئیس افزایش خواهد یافت و این موضوع میتواند به تضعیف فرانک سوئیس منجر شود.

لطفا نظر و سوالات خود را درباره این مقاله ارسال کنید تا کارشناسان ما به شما پاسخ دهند.