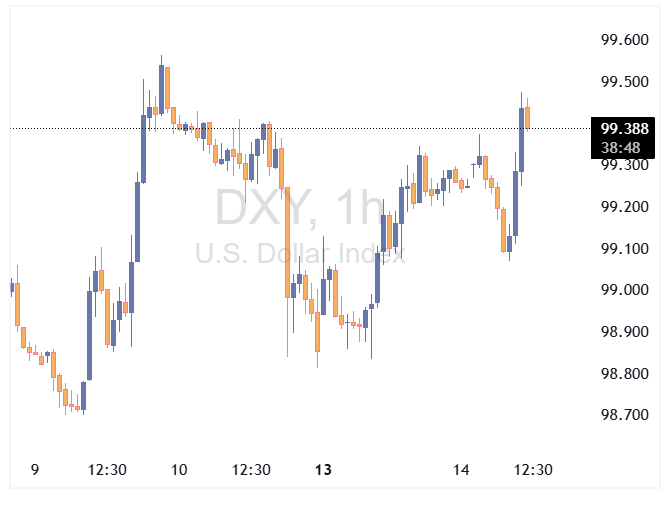

چین تلافی علیه تحقیقات تجاری آمریکا را افزایش داده است و بازارها مجدداً در مورد چشمانداز تشدید تمامعیار تنشها، عصبی هستند. ریسکهای نزولی برای دلار وجود دارد اما عمدتاً در برابر سایر ارزهایی که بازدهی پایینی دارند؛ زیرا بازارها فعلاً ترجیح میدهند ارزهایی با بتای بالاتر (پرریسکتر) را کنار بگذارند. (توضیح اضافه: با وجود اینکه تنشها برای دلار «ریسک نزولی» ایجاد کرده، اما سرمایهگذاران در مواجهه با اخبار بد، ترجیح دادهاند اولاً ارزهای پرریسک (مثل دلار استرالیا) را بفروشند و به دلار پناه ببرند و ثانیاً تنها در برابر ارزهایی که خیلی امن هستند (مثل ین)، دلار ضعیف شده است.) امروز، دادههای NFIB و سخنرانی پاول را زیر نظر داشته باشید.

دلار آمریکا: تکرار ماه آوریل نیست اما ریسکها در حال افزایشند

پس از کاهش ریسک تعرفهها در پایان هفته، نگرانیهای بازار یک شبه دوباره بالا گرفته است. چین در واکنش به تحقیقات ایالات متحده درباره شیوههای تجاری این کشور، محدودیتهایی را علیه پنج نهاد وابسته به آمریکا در شرکت کشتیسازی کرهای هانوا اوشن اعمال کرد. لحن پکن همچنان قاطع است، به طوری که وزارت بازرگانی متعهد شده است که در جنگ تجاری «تا آخر مبارزه کند».

در همین حال، اسکات بسنت، وزیر خزانهداری – که پس از تشدید روز جمعه لحنی مصالحهآمیز داشت – در مصاحبهای با فایننشال تایمز مدعی شد که چین میخواهد «همه را پایین بکشد».

بازار فارکس در واکنش به این تشدید تنش مجدد، تقاضای پناهگاه امن را به نفع ین ژاپن، فرانک سوئیس و یورو نشان داده است، در حالی که دلار کمتر از این مزیت بهرهمند شده است. در مقابل، دلار استرالیا و دلار نیوزیلند که به شدت به چین وابسته هستند، متحمل ضربه شدهاند.

دیدگاه اصلی ما همچنان این است که تمدید آتشبس تعرفهای در ۱ نوامبر، محتملتر از بازگشت به یک جنگ تجاری تمامعیار است. با این حال، ریسکها همچنان بالا هستند. آمار تجاری چین که روز دوشنبه منتشر شد، نشان داد که پکن به لطف تنوع قوی صادرات، توانایی اعمال فشار تجاری بر ایالات متحده را دارد.

در سناریوی تشدید تنش بیشتر، دلار ممکن است با فشار نزولی روبرو شود. با این وجود، جایگاه مجدد آن به عنوان یک پناهگاه امن و انتظارات مبنی بر عقبنشینی احتمالی دولت آمریکا میتواند نگرانیها را به سمت اوراق خزانهداری سوق دهد. در صورتی که بازارها دلیلی برای کاهش نگرانیهای خود در مورد وضعیت سیاسی ژاپن پیدا کنند، ین ژاپن با ارزش پایین خود، در موقعیت مناسبی قرار دارد تا از تشدید بیشتر تنشها سود ببرد.

بازارهای ایالات متحده امروز پس از یک تعطیلات طولانی، برنامه معاملاتی کامل خود را از سر میگیرند، اما بسته شدن دولت آمریکا همچنان حل نشده است. معدود دادههایی که امروز منتشر میشوند، تأثیر مضاعفی خواهند داشت؛ بنابراین، رصد دقیق نظرسنجیهای NFIB (فدراسیون ملی کسبوکارهای مستقل) در مورد کسبوکارهای کوچک، ارزشمند است. زیرشاخص «برنامه استخدام» از ماه مه روندی صعودی داشته اما پایینتر از سطوح پایان سال ۲۰۲۴ است. هرگونه اصلاح قابل توجه در این سری آماری که معمولاً نادیده گرفته میشود، میتواند واکنش بازار را برانگیزد.

در حوزه فدرال رزرو، امروز جروم پاول، رئیس فدرال رزرو، درباره چشمانداز اقتصادی و سیاست پولی صحبت خواهد کرد. اما بدون دادههای جدید شغلی، احتمالاً وی به روایت محتاطانه اخیر خود پایبند خواهد بود. تأثیر سخنان او در سکوت دادهها همچنان میتواند در بازارها احساس شود و احتمالاً دلار با مقداری ریسک صعودی روبرو است. در برنامه سخنرانی امروز همچنین بوومن و والر (سیاستگذاران متمایل به تسهیل پولی) و کالینز (که در سال ۲۰۲۵ حق رأی خواهد داشت) نیز حضور دارند.

همانطور که در بهروزرسانی ماهانه فارکس ما (تیم تحلیل ING) بیان شد ما از حمایتکنندگان بازگشت طولانیمدت دلار نیستیم. به محض از سرگیری انتشار دادهها، انتظار داریم شواهد بدتر شدن وضعیت اشتغال، دلار را به سطوح اوایل اکتبر و سپس به پایینترین سطح جدید تا پایان سال بازگرداند.

اما این هفته نیز ممکن است جهتگیری مشخصی به ما ندهد و احتمالاً در کوتاهمدت، شاهد اندکی شتاب صعودی بیشتر برای دلار خواهیم بود.

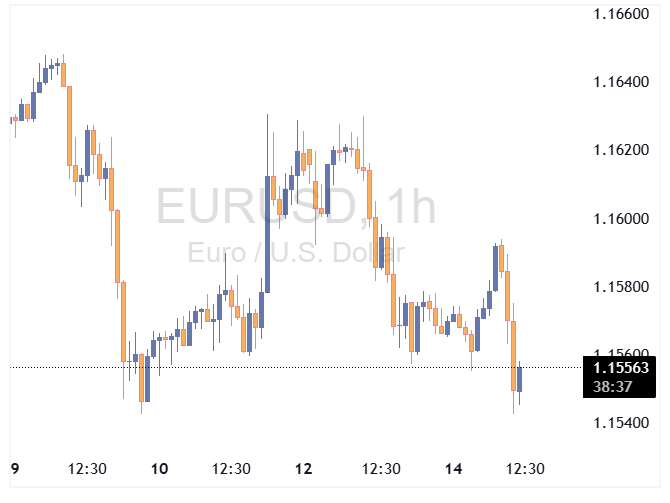

یورو: سردردهای فرانسه باقی است

تا زمانی که اخبار منفی بزرگی (چه در زمینه اقتصاد کلان و چه تعرفهها) از ایالات متحده منتشر نشود، شک داریم یورو بتواند جهش مجزایی را تجربه کند؛ به خصوص قبل از مشخص شدن وضعیت سیاسی فرانسه.

امروز، نخستوزیر لکورنو قرار است قبل از اعلام لایحه بودجه خود در روز آینده، در مجلس سخنرانی کند؛ لایحهای که در نهایت شانس او برای بقا در رأی عدم اعتماد (که برای روز پنجشنبه انتظار میرود) را تعیین خواهد کرد.

سقوط مجدد دولت در این هفته، احتمالاً باعث میشود یورو از هرگونه مزیت ناشی از تشدید تنش در مناقشه تجاری آمریکا و چین بیبهره بماند. و در صورت کاهش تنشهای تعرفهای، جفتارز EURUSD احتمالاً هدف خود را روی ۱.۱۵۰ قرار خواهد داد.

در سایر نقاط منطقه یورو، انتظار میرود نظرسنجی ZEW آلمان امروز در هر دو بخش «انتظارات» و «وضعیت کنونی» بهبودی نشان دهد. با این حال، بعید است که این امر در مقطع فعلی، واکنش زیادی را در یورو ایجاد کند.

پوند بریتانیا: دادههای شغلی با گرایش ملایم به تسهیل پولی

گزارش شغلی امروز صبح بریتانیا، گرایشی ملایم به تسهیل پولی (داویش) داشت. رشد دستمزد بخش خصوصی، که یک معیار کلیدی برای بانک مرکزی انگلستان است، کمتر از انتظارات بود و به ۴.۴٪ سال به سال کاهش یافت.

از نظر سطحی، سه ماه گذشته به طور پیوسته وضعیت مطلوبتری داشته و نرخ سالانه سهماهه اکنون ۲.۴٪ است. ما انتظار داریم نرخ سالانه تا دسامبر به ۳.۷٪ برسد که مطابق با پیشبینی خود بانک انگلستان است. با توجه به اینکه رشد دستمزدها در سالهای اخیر به طور مداوم فراتر از انتظار بوده، صرف مشاهده تحقق این اعداد، به کاهش نگرانیها در مورد ریسکهای صعودی تورم کمک خواهد کرد.

تنها نکته منفی در این گزارش، پرداختهای بخش دولتی بود که در ماه گذشته بالا بود. اما این نشاندهنده موضع مالی انبساطی فعلی است و لایحه بودجه آتی باید مشخص کند که این روند در سال آینده تکرار نخواهد شد.

به طور جداگانه، بیکاری اندکی افزایش یافت. در حالی که مسائل مربوط به کیفیت دادهها همچنان ادامه دارد، اداره آمار ملی (ONS) بهبودهایی را مشاهده کرده است. روند کلی همچنان با دادههای حقوق و دستمزد مطابقت دارد: خنک شدن پیوسته در بازار کار و تعدیل مداوم دستمزدها.

کاهش نرخ بهره توسط بانک انگلیس در ماه نوامبر اکنون بعید به نظر میرسد. اما دسامبر – پس از بودجه پاییزی – محتملتر از چیزی است که بازارها قیمتگذاری میکنند. پیشبینی ما همچنان این است که کاهش بعدی در فوریه رخ خواهد داد تا بانک مرکزی بتواند یک گزارش تورم و یک گزارش شغلی دیگر را مشاهده کند.

قیمتگذاری برای کاهش نرخ در ماه دسامبر از ۷ نقطه پایه به ۹ نقطه پایه افزایش یافته است و نرخهای سواپ پوند ۲ ساله پس از انتشار گزارش امروز صبح، ۴ نقطه پایه کاهش یافتهاند. جفتارز EURGBP به بالای ۰.۸۷۰ صعود کرده است، اگرچه سود بیشتر آن با فشار ناشی از نویزهای سیاسی بیشتر فرانسه روبرو خواهد شد.

منبع: ING