کاهش نرخ بهره توسط فدرال رزرو در دسامبر به عنوان سناریو اصلی بازارها بازگشته است، اما دلار همچنان نسبتاً قوی باقی مانده است. شاخصهای ارزیابی کوتاهمدت ما (تیم تحلیل ING) نشان میدهند که ریسکهای قابل توجهی برای اصلاح دلار وجود دارد، مگر اینکه دادهها موجب بازنگری افزایشی در نرخها شوند. مسائل ژئوپولیتیکی همچنان در کانون توجه خواهند بود، هم برای ارزهای اروپایی (مذاکرات صلح اوکراین) و هم برای ین ژاپن (تنشهای ژاپن-چین بر سر تایوان).

دلار آمریکا: نسبت به نرخها، دلار خیلی قوی است

اخبار ژئوپولیتیکی امروز باید در کانون توجه باشد. ایالات متحده در روز پنجشنبه موضع خود را در خصوص مهلت تعیینشده برای پذیرش توافق صلح اوکراین توسط روسیه نرمتر کرده است و یک توافق جدید 19 مادهای در روزهای آینده مورد بحث قرار خواهد گرفت. صدراعظم آلمان، مرتس، احتمال پیشرفت در این هفته را کمرنگ کرده است، در حالی که کرملین لحن محتاطانهای از امیدواری نشان داده است.

واکنش بازار فارکس به چشمانداز صلح اوکراین تاکنون اندک بوده است، به طوری که نه تنها هیچ جهش قابل توجهی در ارزهای با بتای بالا در اروپا (مثل یورو و پوند) مشاهده نشده، بلکه فشار جدیای بر فرانک سوئیس، که پناهگاه امن ترجیحی برای ریسکهای اروپایی است، وارد نشده است.

در بین ارزهای گروه ده (G10)، ین ژاپن همچنان در کانون توجه است و بازار به طور speculative (حدسزنی) در حال آزمایش تحمل مقامات ژاپنی است. گزارشها نشان میدهد که تماس اخیر ترامپ و شی جینپینگ شامل بحثهایی درباره تایوان بوده است که بر ارزش ین تاثیر منفی گذاشته است. شکاف دیپلماتیک بین ژاپن و چین در خصوص تایوان ادامه دارد و بازارها در حال افزودن پریمیوم ریسک به ین هستند، با توجه به احتمال پیامدهای اقتصادی اقدامات تلافیجویانه پکن. نقدینگی کم در آستانه تعطیلات شکرگزاری ممکن است شرایط مناسبی برای بانک ژاپن فراهم آورد تا در جفت ارز USDJPY دخالت کند، به ویژه پس از اصلاح بازار در این جفت ارز.

دادههای ایالات متحده ممکن است محرک این اصلاح باشند، اما به نظر نمیرسد که این اتفاق امروز بیفتد. فروش خردهفروشی باید نسبتاً قوی باشد و ما انتظار داریم که اطمینان مصرفکننده به طور متوسط به 93.5 کاهش یابد که نزدیک به پیشبینی اجماعی است. همچنین، پیشبینی ما برای شاخص قیمت تولیدکننده سپتامبر، مطابق با انتظارات است و رشد آن 0.3 درصد ماهانه خواهد بود.

ما انتظار نداریم که این دادهها تاثیر زیادی بر انتظارات نرخ بهره داشته باشند، که در حال حاضر تحت تاثیر برخی اظهارات آرامشبخش مقامات فدرال رزرو قرار دارد. علاوه بر کریس والر، مری دالی نیز از کاهش نرخ بهره در دسامبر حمایت کرده است. هرچند او رایدهنده در این سال نیست، اما موضع او همچنان فشار داویش (کاهش نرخ بهره) بر کمیته سیاست پولی فدرال رزرو وارد میکند. بازارها دوباره 19 نقطه پایه کاهش نرخ برای دسامبر را پیشبینی میکنند اما دلار همچنان مقاوم باقی مانده است.

برخی از جریانهای متعادلسازی سالانه قبل از تعطیلات شکرگزاری ممکن است در این زمینه دخیل باشند، اما مگر اینکه بازارها به بازنگریها و نگاههای انقباضی (هاوکیش) به سیاست پولی برسند، دلار در این سطوح نسبت به اختلاف نرخ کوتاهمدت بیش از حد قوی به نظر میرسد و ما ریسکهای قابل توجهی برای کاهش ارزش آن پیشبینی میکنیم.

یورو: تاکنون هیچ واکنشی به اخبار اوکراین

یورو هنوز هیچ بهرهای از مذاکرات صلح اوکراین نبرده است و در حال حاضر با 2% ارزیابی پایینتر از ارزش واقعی خود نسبت به دلار (طبق مدل ما) معامله میشود. این موضوع خاص یورو نیست، چرا که ارزیابی بیش از حد دلار در اکثر ارزهای G10 مشابه است یا حتی بالاتر است.

در زمینه دادهها، دیروز به بررسی شاخص Ifo آلمان پرداختیم. نتایج چندان مثبت نبودند؛ زیرا احساسات تجاری در آلمان در نوامبر کاهش یافته است. انتظارات ضعیفتر شدهاند، هرچند شرایط جاری کمی بهبود یافته است، که نشاندهنده کاهش خوشبینی بعد از امید به محرکهای مالی اولیه است. عدم استفاده بهینه از بودجه 2025 نشان میدهد که تحریکهای اقتصادی ممکن است تنها از سال آینده آغاز شود که امیدواریهایی برای سال 2026 به همراه دارد.

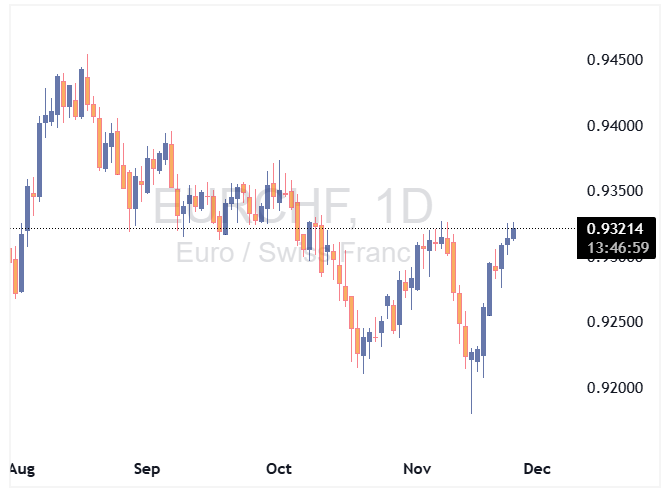

EURCHF ممکن است راه بهتری برای بازی کردن با احتمال موفقیت مذاکرات صلح اوکراین باشد، اما ارزیابی پایین یورو نسبت به دلار نباید نادیده گرفته شود و بازگشت آن به بالای 1.160 در کوتاهمدت همچنان سناریوی اصلی ماست.

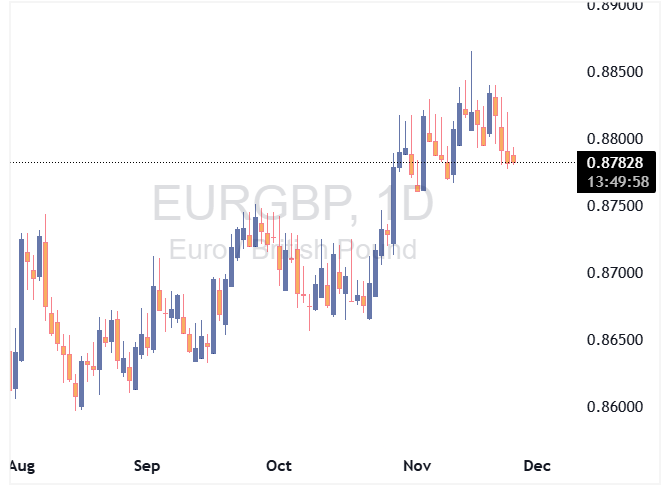

پوند: نگرانیها پیش از بودجه

نوسانات پیشبینیشده در جفت ارز EURGBP برای یک هفته آینده 3 نقطه بیشتر از نوسانات واقعی است، که بالاترین اختلاف نسبی از زمان اعلام بودجه مینی 2022 است. این نشان میدهد که با وجود برخی بهبودها در گیلتهای (اوراق قرضه) بلندمدت، بازار فارکس همچنان نگران پیشبینیهای بودجه بریتانیا است که قرار است فردا اعلام شود.

این جفت ارز ممکن است امروز در سطح 0.880 ثابت بماند، مگر اینکه پیشبینیهایی در خصوص بودجه منتشر شود که باعث حرکت بازار شود (این ریسک غیرقابل انکار است).

دلار نیوزیلند: آخرین کاهش نرخ توسط بانک مرکزی نیوزیلند

همانطور که در پیشبینی بانک مرکزی نیوزیلند اشاره کردیم، انتظار داریم که امشب (در ساعت 4:30 صبح چهارشنبه به وقت ایران) بانک مرکزی نیوزیلند نرخ بهره را 25 نقطه پایه کاهش دهد که نرخها به 2.25% خواهد رسید. این را ما به عنوان نرخ پایانی در نظر میگیریم؛ زیرا کاهش تورم ممکن است کندتر از آنچه پیشبینی میشد، اتفاق بیفتد و رشد اقتصادی ممکن است مقاومتر از آنچه انتظار میرفت، باشد.

در بیانیهی مربوطه، ممکن است بانک مرکزی درهای بیشتری برای کاهش نرخها در آینده نبندد، اما به نظر ما پیشبینیهای جدید نرخها نشان میدهد که دیگر کاهش نرخها در دستور کار نیست. این پیام به اندازه کافی از نظر انقباضی (هاوکیش) بودن میتواند باعث کاهش انتظارات باقیمانده برای کاهش بیشتر نرخها در سال 2026 (که 42 نقطه پایه برای مه 2026 قیمتگذاری شده است) شود و موجب تقویت دلار نیوزیلند شود.

ما همچنان برای جفت ارز NZDUSD خوشبین هستیم و انتظار داریم تا پایان سال، این جفت ارز به بالای 0.570 بازگردد.

منبع: ING