با توجه به توقف انتشار بسیاری از دادههای مهم اقتصادی آمریکا به دلیل تعطیلی دولت، شاخصهای جایگزین مانند گزارش ADP دیروز و دادههای اخراج نیروی کار شرکت Challenger امروز، احتمالاً تأثیر بلندمدتتری بر بازارها خواهند داشت. ما همچنان ین ژاپن را در موقعیت بهتری برای بهرهبرداری از افت بیشتر دلار نسبت به یورو میبینیم.

دلار آمریکا: گزارش ADP نگرانکننده بود

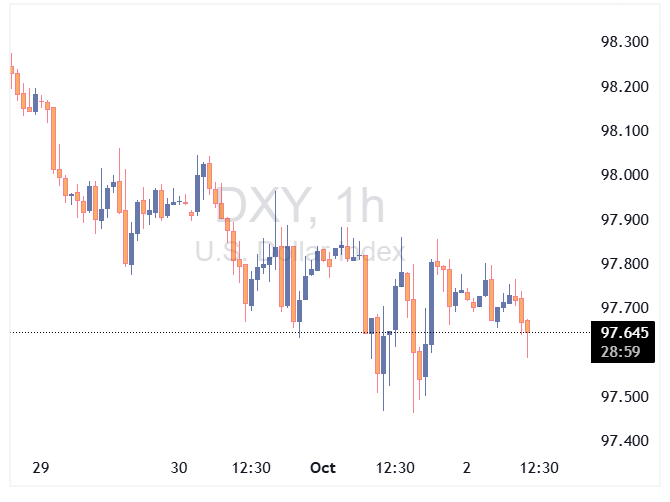

تعطیلی دولت آمریکا باعث شد گزارش ADP دیروز توجه بیشتری را جلب کند — و نتایج آن مطلوب نبود. اشتغال در ماه سپتامبر ۳۲ هزار واحد کاهش یافت و رقم ماه اوت از رشد ۵۱ هزار واحد به افت ۳ هزار واحد اصلاح شد. این دادهها باعث شد نرخ بهره مورد انتظار برای قراردادهای آتی فدرال رزرو در دسامبر ۴ نقطه پایه داویشتر قیمتگذاری شود و اکنون ۴۷ واحد پایه کاهش نرخ در قیمتها لحاظ شده است.

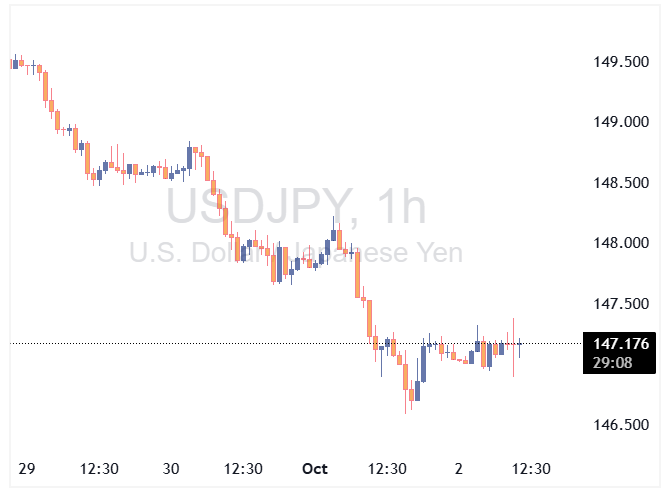

با توجه به عدم انتشار گزارشهای رسمی اشتغال و سکوت دادهای کلی، ممکن است اثر این گزارش ADP در بازار ارز ادامهدار باشد. ما همچنان در این شرایط به کاهش USDJPY تمایل داریم، بهویژه که یورو با مقاومتهای تکنیکال بیشتری مواجه است. مدل ارزشگذاری کوتاهمدت ما (تیم تحلیل ING) این دیدگاه را تأیید میکند: EURUSD در سطح ارزش منصفانه قرار دارد، در حالی که USDJPY حدود ۱٪ بیشارزشگذاری شده است. تاکنون افت USDJPY عمدتاً تحت تأثیر نرخ بهره و بازار سهام بوده و هنوز فشاری بر پریمیوم ریسک ین وارد نشده — چیزی که با افزایش تقاضا برای داراییهای امن انتظار داریم رخ دهد.

یکی از عواملی که دیروز از افت بیشتر دلار جلوگیری کرد، تصمیم دیوان عالی آمریکا برای به تعویق انداختن تلاش ترامپ جهت برکناری لیزا کوک از فدرال رزرو بود؛ جلسه رسیدگی به این موضوع برای ژانویه برنامهریزی شده است. بازارها واکنش شدیدی به این تلاش نشان ندادند و واکنش به حکم دیوان نیز محدود بود اما این تصمیم نشانهای از محافظت نهادی قویتر برای فدرال رزرو نسبت به سایر نهادهاست.

با توجه به اینکه امروز دادههای مربوط به مدعیان بیمه بیکاری منتشر نمیشود، آمار اخراج نیروی کار شرکت Challenger برای سپتامبر میتواند تأثیر قابلتوجهی داشته باشد. دلار همچنان آسیبپذیر به نظر میرسد اما در نبود محرکهای قوی، بازارها ممکن است بهجای فروش گسترده دلار، رویکردی گزینشیتر در پیش بگیرند.

یورو: افزایش تورم صدای سیاستگذاران انبساطی را خاموش میکند

تورم منطقه یورو دیروز افزایش یافت؛ شاخص قیمت مصرف کننده به ۲.۲٪ رسید و تورم هسته برای پنجمین ماه متوالی در سطح ۲.۳٪ باقی ماند. این ارقام کاملاً مطابق با انتظارات بازار بودند و عمدتاً تحت تأثیر قیمت انرژی قرار داشتند. همکار ما Bert Colijn توضیح داده که چرا این موضوع نگرانکننده نیست.

با این حال، دادهها از موضع محتاطانه بانک مرکزی اروپا حمایت میکنند و احتمالاً صدای اعضای انبساطی شورای حکام را خاموش نگه میدارند. بررسی سریع اظهارات اخیر اعضای بانک مرکزی اروپا نشان میدهد که اختلافنظر چندانی وجود ندارد.

رفتار قیمتی EURUSD در معاملات دیروز نشان میدهد که این رشد بدون محرکهای قوی، کمی فرسوده به نظر میرسد. همانطور که پیشتر اشاره شد، ین در برابر ریسکهای ناشی از تعطیلی دولت آمریکا کانال ترجیحیتری نسبت به یورو است و تصویر تکنیکال نیز در کوتاهمدت به نفع یورو نیست. با این حال، ریسکها برای EURUSD همچنان به سمت صعودی متمایلاند؛ زیرا ریسکهای نزولی بیشتر در سمت آمریکا متمرکز شدهاند اما برای عبور از سطح ۱.۱۸۰ نیاز به دادههای جدید خواهد بود.

پوند: پریمیوم ریسک در حال شکلگیری است

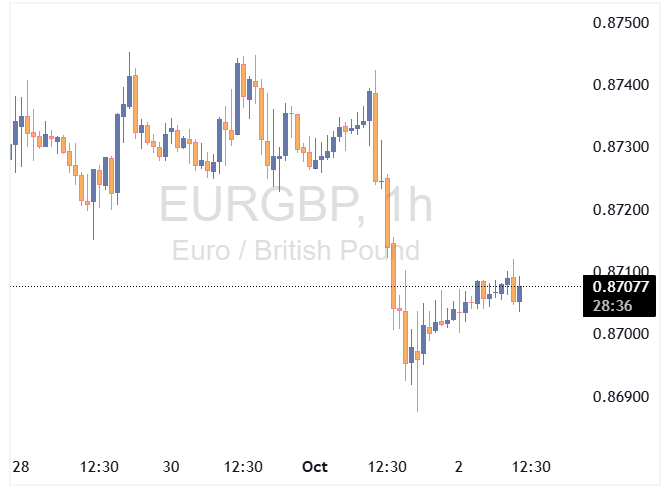

دیروز EURGBP به دلیل فشار فروش در موقعیتهای خرید یورو اصلاح شد اما به نظر نمیرسد که شتاب نزولی کافی برای بازگشت به سطح ۰.۸۶۰ وجود داشته باشد. مدل ما دو هفته متوالی حدود ۱٪ بیشارزشگذاری کوتاهمدت در EURGBP ثبت کرده که ممکن است نشانهای از شروع قیمتگذاری پریمیوم ریسک پوند در آستانه بودجهریزی بریتانیا باشد. اگرچه اعلام رسمی بودجه در ۲۶ نوامبر انجام میشود، انتظار میرود بخشهایی از آن در هفتههای پیش از آن به رسانهها درز کند.

ما موافقیم که ریسکها برای EURGBP تا پایان سال بیشتر به سمت صعودی متمایلاند، بهویژه با توجه به اینکه اقتصاددانان ما همچنان انتظار کاهش نرخ بهره توسط بانک مرکزی انگلستان در این فصل را دارند — که تنها ۶ نقطه پایه در قیمتها لحاظ شده است.

این هفته تقویم اقتصادی بریتانیا نسبتاً خلوت بوده است. اظهاراتی از هر دو جناح انقباضی و انبساطی بانک مرکزی (مان و رمزدن) شنیده شد و قرار است رئیس بانک مرکزی، بیلی، فردا سخنرانی کند. نبود دادههای جدید باعث میشود که احتمال تغییرات عمده در ارتباطات خارج از نشست فعلاً پایین باشد.

منبع: ING