- مورگان استنلی میگوید رسیدن طلا به ۵۲۰۰ دلار در ۲۰۲۶ بدون ورود قوی سرمایه به ETFها دشوار است.

- به باور این بانک، مسیر قیمت طلا بیش از هر چیز به سیاستهای فدرال رزرو، نرخ بهره و بازده واقعی وابسته شده و خروج سرمایه از ETFها فشار اصلی را ایجاد کرده است.

- با وجود نگاه بلندمدت صعودی، تا زمانی که نرخهای بهره بالا بمانند، رشد طلا محدود خواهد بود.

به گفته استراتژیستهای کامودیتی مورگان استنلی، در صورت عدم بازگشت معنادار جریان ورودی به صندوقهای قابل معامله (ETF)، طلا در نیمه دوم سال ۲۰۲۶ برای دستیابی به هدف ۵۲۰۰ دلار در هر اونس با دشواری مواجه خواهد شد.

«در حالی که خرید طلا توسط بانکهای مرکزی ممکن است بدون توجه به شرایط ادامه یابد، جریانهای ورودی ETF نسبت به تغییر انتظارات نرخ بهره حساستر هستند. بخش گمشده معادله، تقاضای ETF است که احتمالاً همچنان به مسیر سیاستی فدرال رزرو، بازده واقعی و ارزش دلار حساس باقی خواهد ماند.

این مقاله توسط تیم یوتوتایمز بر اساس گزارش کیتکو، ترجمه و تهیه شده است.

این بانک سرمایهگذاری همچنان نسبت به چشمانداز بلندمدت فلز زرد دیدگاه صعودی دارد، چرا که انتظار دارد کاهش تنشها در خاورمیانه و افت قیمت نفت به کاهش انتظارات تورمی کمک کند. با این حال، تحلیلگران هشدار دادند که لحن انقباضی فدرال رزرو در نشست روز چهارشنبه، اکنون این انتظار را تقویت کرده که نرخهای بهره ممکن است برای مدت طولانیتری در سطوح بالا باقی بمانند؛ بهطوری که حتی احتمال افزایش نرخ بهره نیز دوباره مطرح شده است. این موضوع هزینه فرصت نگهداری داراییهای بدون بازده مانند طلا را افزایش میدهد.

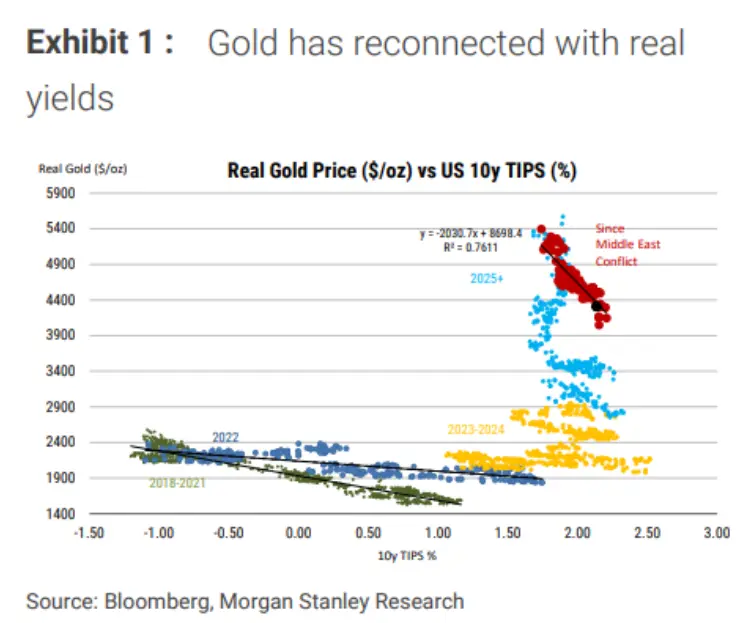

مورگان استنلی دادههایی را منتشر کرد که نشان میدهد انتظارات نرخهای بالاتر برای مدت طولانی، بازده واقعی ۱۰ ساله آمریکا را بهطور قابل توجهی بالاتر از سطوح ماه فوریه برده و همین امر موجب خروج خالص سرمایه از ETFهای طلا و فشار نزولی بر قیمت این فلز شده است.

در ۶ مه، گوور، تحلیلگر جیپیمورگان، اعلام کرد نشانههایی از شتاب دوباره در بازار طلا مشاهده میشود و هدف قیمتی ۵۲۰۰ دلار در هر اونس تا پایان سال را تکرار کرد؛ با این حال افزود که از عملکرد ضعیف اخیر طلا با وجود تنشهای ژئوپولیتیک ناشی از جنگ در ایران شگفتزده نشده است.

او گفت: «با توجه به اینکه این درگیری باعث ایجاد شوک در عرضه انرژی شده و امیدها برای کاهش نرخ بهره در آمریکا را کاهش داده است، طبیعی است که طلا در این شرایط نتواند نقش پناهگاه امن را بهخوبی ایفا کند. حساسیت طلا به سیاستهای پولی اکنون به عامل اصلی تعیین قیمت تبدیل شده است. این موضوع نقش آن بهعنوان دارایی امن را تحتالشعاع قرار داده و اثربخشی آن را بهعنوان پوشش ریسک تورم و ریسکهای ژئوپولیتیک کاهش داده است. قیمت طلا نهتنها بازتاب یک رویداد خاص، بلکه مهمتر از آن، بازتاب واکنش سیاستی پس از آن است.»

قیمت بالای نفت که فشارهای تورمی را تشدید میکند، فدرال رزرو را وادار کرده است تا در سیاستهای پولی انبساطی خود بازنگری کند و در نتیجه بازارها اکنون کاهش نرخ بهره در سال جاری را از قیمتگذاری خود حذف کردهاند. در آن زمان، مورگان استنلی همچنان حداقل یک کاهش نرخ بهره در سال جاری را محتمل میدانست که میتوانست از قیمت طلا حمایت کند.

✔️ بیشتر بخوانید: پیشبینی طلا ۵,۱۰۰ دلاری؛ استراتژی استاندارد چارترد برای نیمه دوم سال چیست؟

گوور گفت: «طلا احتمالاً همچنان به بازده واقعی حساس خواهد بود، اما ما فضای بیشتری برای رشد آن میبینیم.»

در ماه مه، مورگان استنلی پیشبینی کرد که یک کاهش نرخ بهره در ژانویه و سپس یک کاهش دیگر در مارس ۲۰۲۷ رخ دهد.

او افزود: «این موضوع باید به نفع طلا باشد، چرا که تصمیمات خرید ETFها بهطور ویژه به سیگنالهای سیاستی حساس هستند و اکنون طلا دوباره در حال همسویی با نرخهای واقعی است.»

گوور همچنین اضافه کرد که هرچه درگیری ایران طولانیتر شود، ریسکها برای طلا بیشتر خواهد شد.

او هشدار داد: «اگر بازارها شروع به پیشبینی تداوم نرخهای بالای بهره یا حتی افزایش آنها کنند، قیمت طلا ممکن است تحت فشار قرار گیرد. در عین حال، در سناریوی حلوفصل بحران، پتانسیل رشد قیمت نیز ممکن است محدود باشد، زیرا قیمتهای نسبتاً بالا میتواند تقاضا را از سوی ETFها، بانکهای مرکزی و مصرفکنندگان محدود کند.»

او هشدار داد: «اگر بازارها شروع به پیشبینی تداوم نرخهای بالای بهره یا حتی افزایش آنها کنند، قیمت طلا ممکن است تحت فشار قرار گیرد. در عین حال، در سناریوی حلوفصل بحران، پتانسیل رشد قیمت نیز ممکن است محدود باشد، زیرا قیمتهای نسبتاً بالا میتواند تقاضا را از سوی ETFها، بانکهای مرکزی و مصرفکنندگان محدود کند.»