پیشرفت بسیار اندکی در جهت پایان دادن به تعطیلی دولت آمریکا حاصل شده است. این موضوع به معنای تأخیر بیشتر در انتشار دادههای اقتصادی و تمرکز شدیدتر بازارها بر سایر رویدادهای مهم این هفته از جمله صورتجلسه نشست فدرال رزرو و سخنرانیهای متعدد از سوی مقامات بانکهای مرکزی کشورهای گروه ۱۰ (G10) خواهد بود.

ما انتظار نوسان شدید در دلار آمریکا را نداریم و با وجود تحولات سیاسی، افزایش بیشتر نرخ USDJPY را پیشبینی نمیکنیم.

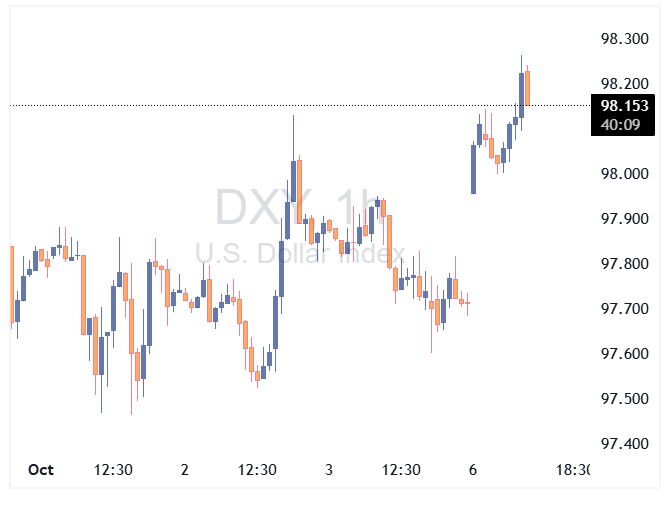

دلار آمریکا: مقاوم، اما همچنان با ریسک نزولی

اخبار آخر هفته نشان میدهد که پیشرفت چندانی در پایان تعطیلی دولت آمریکا حاصل نشده و این به معنای تأخیر بیشتر در انتشار دادههای رسمی دولتی است.

احتمالاً این هفته نیز در بازار فارکس هفتهای غیرعادی خواهد بود؛ چرا که توقف در انتشار دادهها باعث تمرکز بیشازحد بر اخبار کلان اقتصادی دیگر میشود.

قیمتگذاری بازار برای نشست دسامبر فدرال رزرو همچنان نزدیک به کاهش ۵۰ نقطه پایه است (۴۶ نقطه پایه در صبح امروز)، که با میانگین نمودار نقطهای (دات پلات) همخوانی دارد.

مهمترین رویداد تأثیرگذار بر بازار، انتشار صورتجلسه نشست سپتامبر فدرال رزرو در روز چهارشنبه خواهد بود.

آنچه در این صورتجلسه جستوجو خواهیم کرد، شواهدی از همسویی اعضای کمیته بازار آزاد با دیدگاه محتاطانه جروم پاول درباره کاهش بیشتر نرخ بهره است.

ریسکها کمی به سمت سیاستهای انبساطی متمایل هستند و بنابراین ممکن است واکنش منفی نسبت به دلار در پی داشته باشند.

بهطور کلی، هرچه تعطیلی دولت آمریکا بیشتر ادامه یابد، فشار بر دلار افزایش خواهد یافت.

با این حال، باید اذعان کرد که دلار تاکنون مقاومت قابلتوجهی نشان داده و این تأیید میکند که بازارها سطح تحمل خود را نسبت به اخبار منفی آمریکا بالا بردهاند و برای فروش گسترده دلار، به شوکهای شدیدتری نیاز دارند.

بنابراین، انتظار نمیرود که دلار در روزهای آینده نوسانات خاصی از خود نشان دهد، هرچند ریسکهای نزولی همچنان پابرجا هستند.

در عوض، روایتهای داخلی میتوانند محرک ارزهای گروه ۱۰ (G10) دیگر باشند، همانطور که امروز در ژاپن شاهد آن هستیم.

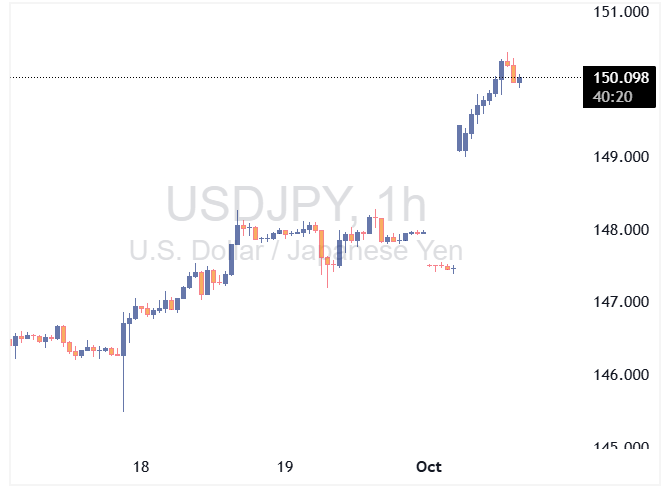

ژاپن: انتخاب تاکایچی و واکنش بازار

انتخاب سانائه تاکایچی بهعنوان نخستوزیر جدید ژاپن پس از رأیگیری درونحزبی، تمرکز بازار را بهسمت سیاستهای تورمی و انبساطی در ژاپن سوق داده است—که منجر به تضعیف ین، شیبدار شدن منحنی بازده اوراق قرضه دولتی ژاپن (JGB) و افزایش ۵ درصدی شاخص نیکی شده است.

این انتخاب تا حدی غافلگیرکننده بود و افت ۲ درصدی ین در برابر دلار آمریکا گواهی بر همین شوک بازار است.

با این حال، ما فضای زیادی برای رشد بیشتر USDJPY پیشبینی نمیکنیم.

تضعیف شدید ین میتواند نگرانیهایی درباره هزینههای زندگی در ژاپن ایجاد کند؛ همچنین افزایش نرخ USDJPY ممکن است باعث تنش با واشنگتن شود.

در صورت ادامه تعطیلی دولت آمریکا، ممکن است ین دوباره بهعنوان ارز امن ترجیح داده شود.

سناریوی پایه ما این است که عبور USDJPY از سطح 150.0 موقتی است و نه آغاز یک روند صعودی پایدار.

تقویم بانکهای مرکزی G10 در این هفته

این هفته با سخنرانیهای متعدد از سوی مقامات بانکهای مرکزی G10 همراه خواهد بود.

جروم پاول روز پنجشنبه در رویداد بانکهای محلی فدرال رزرو سخنرانی افتتاحیه خواهد داشت و سایر اعضای FOMC از جمله میشل بومن نیز صحبت خواهند کرد.

امروز، رؤسای بانک مرکزی اروپا و بانک انگلستان سخنرانی خواهند داشت، فردا بانک نروژ و روز جمعه بانک مرکزی استرالیا.

همچنین در طول هفته، سایر مقامات فدرال رزرو نیز سخنرانی خواهند کرد.

در روز چهارشنبه، بانک مرکزی نیوزیلند تصمیم سیاستی خود را اعلام خواهد کرد و ما انتظار کاهش ۲۵ نقطه پایه نرخ بهره را داریم.

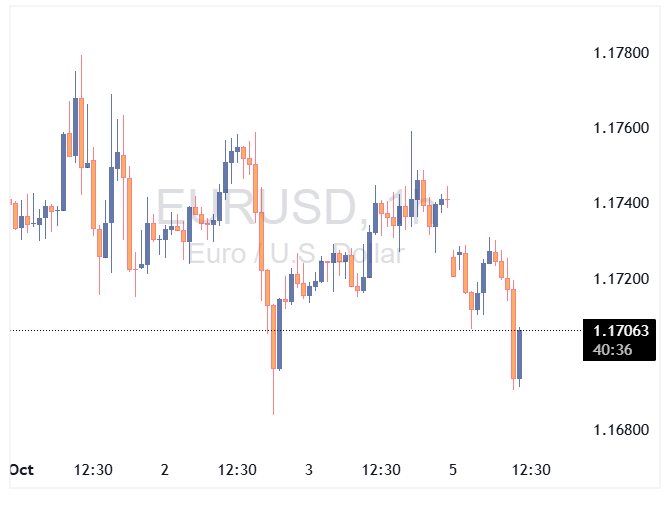

یورو: نوسان محدود ادامه دارد

جفتارز EURUSD نتوانسته محرک قوی برای شکست صعودی بالای سطح 1.180 پیدا کند، با وجود انباشت اخبار منفی از آمریکا.

همانطور که گفته شد، فشار فروش دلار به سطح بالاتری رسیده و یورو نیز فاقد روایت داخلی قوی برای رشد است.

احتمالاً این جفتارز در روزهای آینده در محدوده 1.168 تا 1.176 نوسان کند، هرچند تعادل ریسکها بهسمت صعودی متمایل است، بهدلیل تعطیلی دولت آمریکا و احتمال انتشار صورتجلسه انبساطی از سوی فدرال رزرو.

انتظار نمیرود این هفته دادههای مهمی از منطقه یورو منتشر شود.

سخنرانیهای مقامات بانک مرکزی اروپا بیشتر مورد توجه قرار خواهند گرفت، از جمله سخنرانی امروز کریستین لاگارد.

با این حال، آمارهای تورمی اخیر نشان دادهاند که بانک مرکزی اروپا فعلاً از وضعیت نرخ بهره رضایت دارد، بنابراین انتظار نمیرود راهنمایی جدیدی درباره سیاست پولی ارائه شود.

منبع: ING