- درجا زدن دلار: شاخص دلار (DXY) در عبور از مرز ۹۸.۰۰ ناکام مانده و در یک محدوده بسته زندانی شده است.

- پیشتازی آسیا: برخلاف لرزش والاستریت، صادرکنندگان کره جنوبی و تایوان به دلیل تقاضای شدید برای تراشهها، عملکرد درخشانی دارند.

- سرنوشت پوند در دست «بیلی»: بازار با احتمال ۸۰٪ منتظر کاهش نرخ بهره در بریتانیا است که میتواند ارزش پوند را تحت تاثیر قرار دهد.

- چشمانتظار انویدیا: تمام نگاهها به گزارش درآمدی انویدیا در عصر فرداست تا جهت بعدی بازار تکنولوژی مشخص شود.

به نظر میرسد بازارها پس از ضعف روز دوشنبه در سهام که به سهام بانکی نیز سرایت کرد، تا حدی آرام شدهاند. این نوسانات در بازار سهام، آن هم در سطوح اوج چندساله، احتمالاً بازتابی از این است که بازار هم گران شده و هم بیشتر سرمایهگذاران از قبل موقعیت خرید گرفتهاند؛ بنابراین فضای رشد بدون نوسان سختتر شده است. به نظر میرسد هنوز زود است که انتظار داشته باشیم دلار از این موضوعات حمایت گستردهای دریافت کند و ارزهای آسیایی ممکن است حامیان جدیدی پیدا کنند.

این گزارش بر پایه مقاله منتشرشده توسط ING و بازخوانی شده توسط یوتوتایمز برای مخاطبان فارسیزبان تنظیم شده است.

دلار آمریکا (USD): تحت تأثیر روایت «بازندگان هوش مصنوعی»

این موضوع چند هفتهای است که در بازار مطرح است، اما نگرانیها درباره «بازندگان هوش مصنوعی» همچنان باعث فشار و ضعف در شاخصهای سهام و تیتر اصلی رسانههاست.

دیروز نوبت گزارشی از Citrini Research بود که اعلام کرد هوش مصنوعی باعث بیکاری گسترده خواهد شد و همچنان بر بخش خدمات حرفهای، از جمله صنعت بانکداری، فشار وارد خواهد کرد.

با این حال، تاکنون هیچیک از این عوامل ضربه نهایی را به بازار سهام وارد نکرده است؛ بهطوریکه شاخص S&P 500 از ابتدای سال در بازه محدود 6775 تا 7000 واحد نوسان کرده است.

با این حال، انتشار گزارش درآمدی شرکت انویدیا در عصر فردا میتواند داستان مهم بعدی بازار باشد.

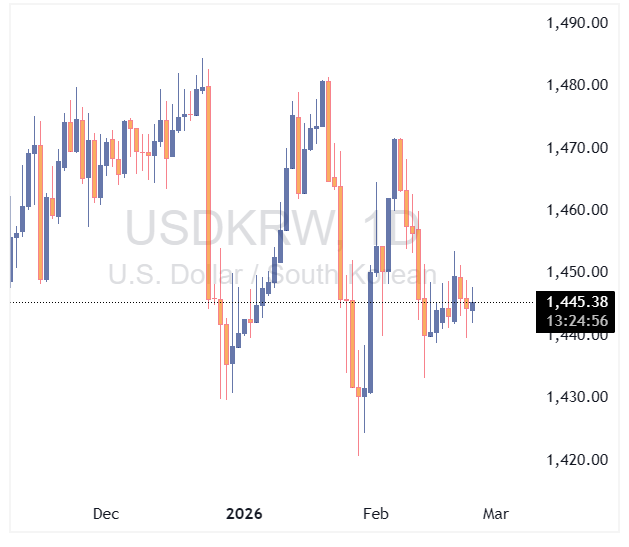

با این وجود، بازارهای سهام جهانی نشانههایی از قدرت را نیز نشان میدهند. در آسیا، شاخصهای اصلی که وزن زیادی از سهام نیمهرسانا را در کره جنوبی و تایوان دارند، همچنان با قدرت به پیش میروند؛ زیرا سرمایهگذاران همزمان بر «برندگان هوش مصنوعی» نیز تمرکز دارند.

در موضوع برندگان، آسیا بهعنوان یکی از ذینفعان اصلی حکم تعرفهای IEEPA شناخته میشود و صادرکنندگان آسیایی از پیش عملکرد خوبی داشتهاند. دادههای منتشرشده دیروز نشان داد آمار اولیه صادرات اوایل فوریه کره جنوبی بسیار قوی بوده است. همچنین در کنار سایر اقدامات برای جذب سرمایه و بازگرداندن درآمدهای ارزی به داخل کشور، پیشبینی میشود نرخ برابری USDKRW بتواند تا پایان ماه مارس به سطح 1425 بازگردد.

در مورد روند کلی دلار، وضعیت همچنان بسیار ترکیبی (بدون جهت غالب) است. ورودیهای مهم امروز شامل آمار هفتگی اشتغال ADP، شاخص اعتماد مصرفکننده، سخنرانیهای اعضای فدرال رزرو و سخنرانی وضعیت کشور رئیسجمهور ترامپ امشب خواهد بود.

کریستوفر والر از اعضای فدرال رزرو در سخنرانی دیروز خود به این ریسک اشاره کرد که داده قوی اشتغال ژانویه (NFP) ممکن است در بازبینیها کاهش یابد؛ زیرا با سایر دادههای بازار کار همخوانی نداشته است. در چنین شرایطی، انتشار آمار ضعیف ADP امروز میتواند اثر منفی ملایمی بر دلار داشته باشد.

در مورد اعتماد مصرفکننده، گپ میان نظرسنجیهای بسیار بدبینانه و هزینهکرد واقعی و قدرتمند مصرفکنندگان همچنان قابل توجه است. بنابراین حتی افزایش ملایم شاخص اعتماد مصرفکننده در فوریه نیز احتمالاً تأثیر چشمگیری بر دلار نخواهد داشت.

همچنین چندین سخنران از فدرال رزرو در برنامه هستند که افرادی مانند گولزبی و بوستیک در طیف نسبتاً انقباضی قرار میگیرند.

شاخص دلار (DXY) تاکنون دو بار در سطح 98.00 متوقف شده و ترجیح داده میشود این شاخص در محدوده 97.50 تا 98.00 در نوسان باشد.

یورو (EUR): بسیار باثبات

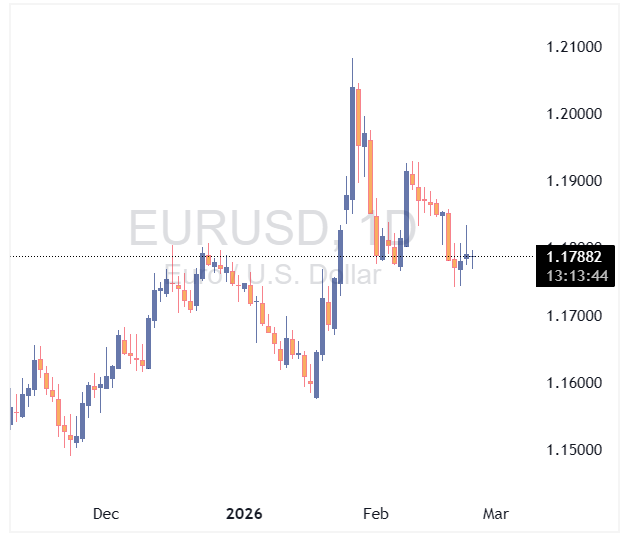

ضعف بازار سهام دیروز باعث عقبنشینی ملایم EURUSD شد، با وجود انتشار دادههای مناسب شاخص Ifo آلمان. امروز رویداد مهمی از اروپا وجود ندارد که بتواند محرک اصلی EURUSD باشد و در صورت عدم وقوع افت قابل توجه جدید در بازارهای جهانی (آتی شاخص دکس آلمان در ابتدای معاملات اندکی بالاتر پیشبینی شده)، انتظار میرود EURUSD از حمایت 1.1750/60 دفاع کند.

پوند (GBP): تمرکز بر سخنرانان بانک انگلستان

نکته برجسته امروز برای پوند، جلسه استماع پارلمانی چهار عضو تعیینکننده نرخ بهره بانک انگلستان و پیامدهای آن برای احتمال کاهش نرخ بهره در ماه مارس خواهد بود.

میدانیم آلن تیلور موضعی متمایل به کاهش نرخ بهره دارد و هماکنون نیز به کاهش رأی میدهد. همچنین هیو پیل بهعنوان چهرهای کاملاً انقباضی شناخته میشود و به نظر میرسد همچنان با سیاستهای انبساطی بانک انگلستان در سال جاری مخالفت کند. مگان گرین نیز موضعی نسبتاً انقباضی داشته و بعید است بهزودی تغییر جهت دهد.

با این حال، مهمترین و احتمالاً تعیینکنندهترین فرد برای تغییر رأی ماه مارس به نفع کاهش نرخ بهره، اندرو بیلی، رئیس بانک انگلستان است. اگر او اعلام کند شواهد کافی برای توجیه کاهش نرخ بهره در مارس مشاهده کرده است، این موضوع میتواند قیمتگذاری فعلی بازار پول (که اکنون کاهش 25 نقطه پایهای را با احتمال 80 درصد لحاظ کرده) را تقویت کند و حتی بازار را به سمت گمانهزنی درباره بیش از 50 نقطه پایه کاهش نرخ بهره بانک انگلستان در سال جاری سوق دهد.

جفتارز EURGBP در بازه فشرده 0.8720 تا 0.8745 در نوسان است و تمایل حرکتی به سمت 0.8800 ارزیابی میشود.