همانطور که جیمی دیمون (مدیرعامل جیپی مورگان) هشدار داد، ممکن است «سوسکهای» بیشتری (اشاره به وامدهندگان مضطرب) در بازار وجود داشته باشند، پس از آنکه دو بانک منطقهای آمریکا هفته گذشته مشکلات اعتباری را گزارش کردند. بازارها بسیار دقیق به دنبال شواهدی در این زمینه خواهند بود و دلار همچنان با ریسکهای نزولی قابل توجهی روبروست. در اواخر این هفته، شاخص قیمت مصرفکننده آمریکا نباید به اندازهای داغ باشد که برنامههای تسهیلی فدرال رزرو را از مسیر خارج کند.

دلار آمریکا: همچنان ریسکهای نزولی وجود دارد

نگرانیها در مورد سلامت بانکهای منطقهای و کیفیت کلی اعتباری در ایالات متحده همچنان برای بازارهای فارکس بسیار محوری است. روز جمعه، بهبود نسبی سنتیمنت بازار به رشد دلار کمک کرد و این سیگنال را ارسال کرد که از این به بعد، احتمالاً برای تحت فشار قرار دادن مجدد دلار، به شواهد قویتر نیاز است که این نگرانیها را تأیید کند. این شواهد در گزارشهای آتی درآمد وامدهندگان منطقهای در این هفته جستجو خواهند شد. در این حوزه، به نظر میرسد ریسکها به سمت نزول دلار متمایل باشند.

نشانههایی مبنی بر اینکه مشکلات وامدهی فراتر از زایونز بنکورپ و وسترن الیانس گسترش نمییابند، میتواند تسکینی بیشتر برای دلار فراهم کند اما شاید این میزان برای رفع کامل نگرانیها در مورد سلامت اساسی بازار اعتبار و بازگرداندن تمام ضررهای دلار کافی نباشد. برعکس، شواهد سرایت به سایر وامدهندگان یا نشانههای مشکلات بزرگتر در کیفیت اعتباری میتواند به راحتی شاخص دلار را طی چند روز آینده ۱٪ یا بیشتر کاهش دهد.

روز جمعه، اداره آمار کار (BLS)، ارقام به تعویق افتاده شاخص قیمت مصرفکننده برای ماه سپتامبر را منتشر خواهد کرد. ما (تیم تحلیل ING) با اجماع بازار همراستا هستیم و انتظار داریم که شاخص تورم هسته ماهانه ۰.۳٪ باشد؛ که باید کاهش ۲۵ نقطه پایه توسط فدرال رزرو در هفته آینده را بیشتر تأیید کند. به جز انحرافات عمده از اجماع، انتشار آمار تورم نباید پیامدهای ارزی بزرگی داشته باشد، در حالی که بازار کار نقش مهمتری در انتظارات نرخ بهره ایفا میکند.

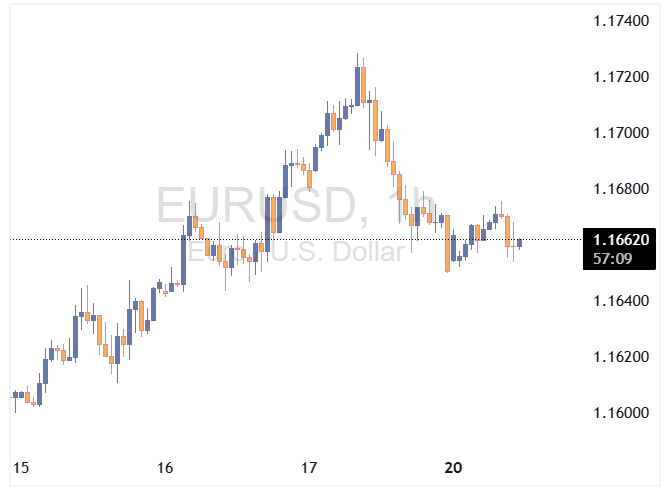

یورو: در ارزش ذاتی (Fair Value)

تقویم منطقه یورو تا روز جمعه و انتشار شاخصهای مدیران خرید ( شاخص PMI) خالی است و حرکت EURUSD عمدتاً به سنتیمنت بازار در مورد بازار اعتبار ایالات متحده بستگی خواهد داشت. نکته مهم این است که جفتارز EURUSD علیرغم رالی اخیر، دقیقاً بر روی ارزش ذاتی کوتاهمدت (۱.۱۶۷) خود قرار دارد.

این موضوع تا حدی به این دلیل است که نقطه شروع در هفته گذشته با مقداری undervaluation (کمارزشی نسبی) همراه بود و همچنین به این خاطر که نگرانیها درباره شرایط اعتباری در آمریکا با بازنگری داویش در انتظارات بازار از سیاستهای فدرال رزرو همزمان شدهاند.

گپ نرخ بهره دوساله بین یورو و دلار ابتدا بهطور قابلتوجهی تا ۱۰۴ نقطه پایه کاهش یافت اما پس از بازنگری ریسک در روز جمعه دوباره به ۱۱۰ نقطه پایه بازگشت. با این حال، این گپ هنوز حدود ۴ تا ۵ نقطه پایه کمتر از هفته گذشته و ۷ تا ۸ نقطه پایه کمتر از ابتدای ماه اکتبر باقی مانده است.

آرامش در جبهه سیاسی فرانسه به یورو اجازه داد تا کمی بهبود یابد، اما راحت بودن بیش از حد با فرانسه دشوار است. S&P (Standard & Poor’s) روز جمعه در یک اقدام برنامهریزی نشده، رتبه اعتباری این کشور را از AA- به A+ کاهش داد، با وجود آنکه پیشنویس بودجه کاهش کسری را در نظر گرفته بود. همانطور که در اینجا بحث شد، تصمیم برای متوقف کردن اصلاحات بازنشستگی، تصمیمگیریهای بودجهای آینده را پیچیده میکند، حتی اگر یک مهلت سیاسی موقت فراهم کند. و بحثهای بودجهای قرار است در روزها و هفتههای آینده تشدید شود. با توجه به شکنندگی دولت، هنوز برای قیمتگذاری کامل اثر فرانسه از یورو زود است.

اما در این هفته تمرکز باید بر ایالات متحده باقی بماند و وخامت بیشتر سنتیمنت اعتباری میتواند EURUSD را در مسیر رسیدن به ۱.۱۸۰ قرار دهد.

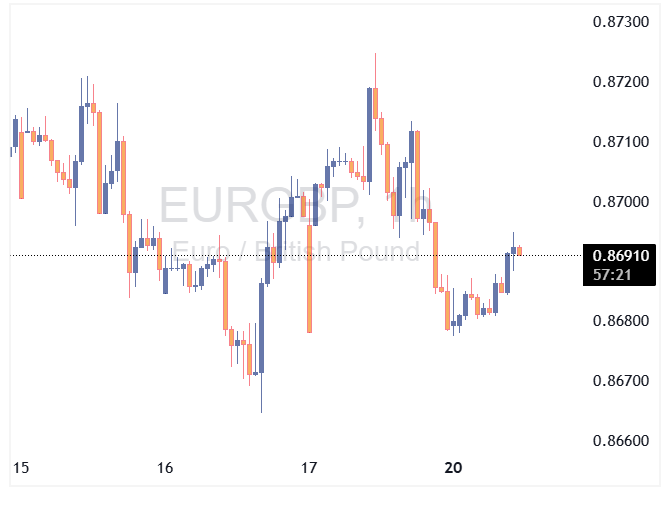

پوند استرلینگ: فضای کافی برای تضعیف در برابر یورو

تیم اقتصادی ما انتظار دارد که آمار تورم خدمات بریتانیا که روز چهارشنبه منتشر میشود، با عدد ۴.۶٪ کمتر از پیشبینی بانک انگلستان و همچنین کمتر از اجماع (۴.۸٪) باشد. این میتواند به طور متوسطی سوزن منحنی سوآپ پوند استرلینگ را به سمت تسهیلی شدن حرکت دهد و در این هفته بر پوند فشار وارد کند.

ضمناً، انتظار میرود در هفتههای آینده جریان ثابتی از اطلاعات درباره محتوای بودجه ماه نوامبر منتشر شود. این به نظر میرسد شمشیری دولبه برای پوند استرلینگ باشد. هرگونه نگرانی در مورد پایداری مالی به اوراق قرضه بلندمدت دولتی (Gilts) ضربه میزند و به پوند سرایت میکند، در حالی که مالیاتستانی بالاتر باید رشد اقتصادی را کاهش دهد و احتمال تسهیل پولی زودهنگامتر بانک انگلستان را افزایش دهد.

ما همچنان سوگیری صعودی نسبت به EURGBP را حفظ میکنیم و ریسکها را تا زمان رویداد بودجه به سمت ۰.۸۸ متمایل میبینیم.

منبع: ING