اظهارات پاول به دلار کمک کرد تا رشد خود پس از نشست فدرال رزرو را ادامه دهد

دلار آمریکا این هفته نسبتاً قوی باقی ماند، چرا که سرمایهگذاران به تحلیل مواضع کمتر داویش فدرال رزرو ادامه دادند. اگرچه دات پلات جدید نشان داد که سیاستگذاران با بازار در مورد دو کاهش نرخ بهره دیگر در سال جاری همنظر هستند، نقطه میانه (Median dot) برای سال ۲۰۲۶ تنها به یک کاهش یکچهارم درصدی دیگر اشاره داشت، در حالی که بازار همچنان معتقد است که ممکن است سال آینده سه کاهش دیگر لازم شود.

با این حال، پس از آنکه رئیس فدرال رزرو، پاول، روز سهشنبه لحن محتاطانهای اتخاذ کرد و گفت که فدرال رزرو باید در تصمیمات آتی به ادامه تعادل میان ریسکهای رقابتی تورم بالا و تضعیف بازار کار ادامه دهد، سرمایهگذاران تصمیم گرفتند تا حدی شرطبندیهای خود را کاهش دهند.

در واقع، ریسکهای ناشی از تورم بالا همچنان پابرجاست. بههرحال، سازمان همکاری و توسعه اقتصادی (OECD) این هفته خاطرنشان کرد که تأثیر کامل افزایش تعرفهها هنوز در حال آشکار شدن است. همچنین چیزی که دیدگاه پاول را توجیه میکند این است که با وجود تضعیف بازار کار، پیشبینیهای خود فدرال رزرو برای افق پیشبینی همچنان حاکی از خوشبینی است و فعالیت اقتصادی پایدار باقی مانده است؛ مدل GDPNow فدرال رزرو آتلانتا رشد ۳.۳٪ برای سهماهه سوم را پیشبینی کرده است.

شاخصهای PMI و گزارش اشتغال NFP چالشی برای شرطبندیهای داویش سرمایهگذاران

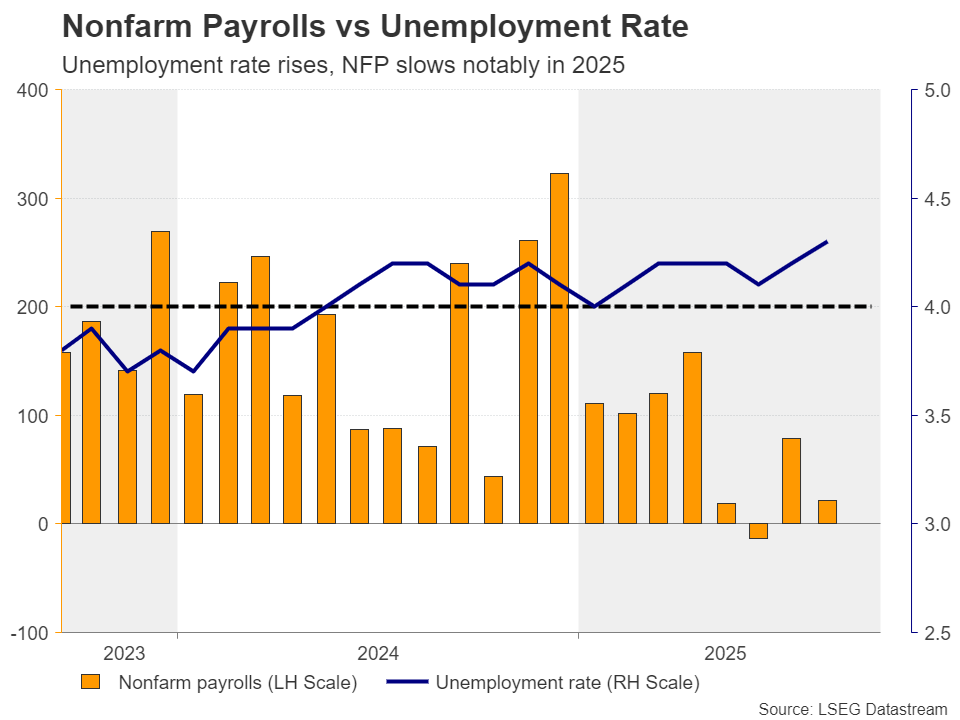

با توجه به این موارد، هفته آینده معاملهگران دلار ممکن است تمرکز خود را بر شاخصهای مدیران خرید (PMI) بخشهای تولیدی و غیرتولیدی ISM برای ماه سپتامبر معطوف کنند که بهترتیب روزهای چهارشنبه و جمعه منتشر میشوند، اما نقطه اوج توجه احتمالاً گزارش اشتغال بخش غیرکشاورزی ایالات متحده (NFP) برای ماه سپتامبر خواهد بود که روز جمعه منتشر میشود.

شاخصهای اولیه PMI جهانی S&P نشاندهنده کمی ضعف در فعالیتهای کسبوکار بودند که اگر توسط ارقام ISM تأیید شود، میتواند به دیدگاه بازار مبنی بر نیاز به بیش از یک کاهش نرخ بهره در سال آینده اعتبار بخشد. با این حال، بیشتر تغییرات در مسیر ضمنی نرخها احتمالاً ناشی از گزارش اشتغال بخش غیرکشاورزی ایالات متحده (NFP) خواهد بود.

دو گزارش اخیر بسیار پایینتر از انتظارات بازار منتشر شدهاند و همچنین بازبینیهای قابلتوجهی به سمت کاهش برای ماههای قبلی انجام شده است. بهطور کلی، روند رشد اشتغال نشاندهنده کند شدن قابلتوجه است و سرمایهگذاران مشتاق خواهند بود بدانند آیا این روند در سپتامبر نیز ادامه داشته است یا خیر. انتشار یک گزارش ضعیف دیگر میتواند معاملهگران را دوباره به فروش دلار ترغیب کند، زیرا دیدگاه داویش آنها درباره نرخ بهره را تأیید خواهد کرد، اما بازار سهام به احتمال زیاد از چشمانداز کاهش هزینههای وام خوشحال نخواهد شد و ممکن است به دلیل نگرانیها درباره چشمانداز کلی اقتصاد عقبنشینی کند. واکنشهای عکس ممکن است در صورتی رخ دهد که دادهها بالاتر از انتظار منتشر شوند.

پیش از انتشار دادههای اشتغال، فعالان بازار ممکن است مایل باشند از اظهارات چند مقام فدرال رزرو نیز مطلع شوند، از جمله جفرسون، معاون رئیس فدرال رزرو، ویلیامز، رئیس فدرال رزرو نیویورک، بوستیک، رئیس فدرال رزرو آتلانتا، گولزبی، رئیس فدرال رزرو شیکاگو و لوگان، رئیس فدرال رزرو دالاس. تغییرات اشتغال بخش خصوصی و غیرکشاورزی ADP که روز چهارشنبه منتشر میشود، میتواند نمایی اولیه از عملکرد بازار کار در ماه سپتامبر ارائه دهد.

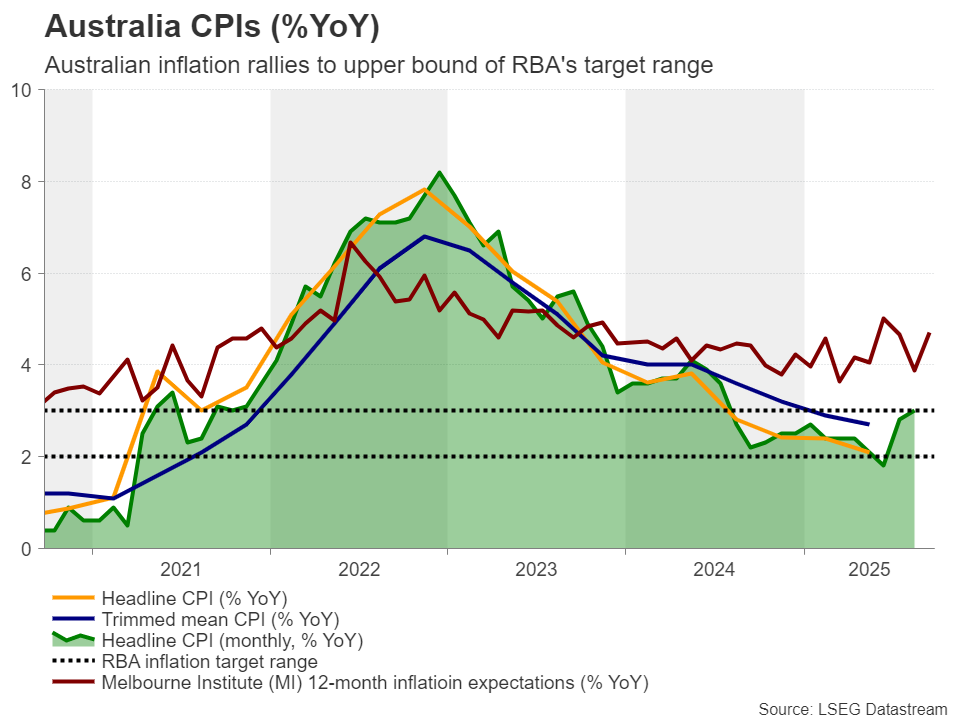

رویکرد داویش بانک مرکزی استرالیا میتواند فشار بر دلار استرالیا وارد کند

اگرچه چین از روز چهارشنبه به مناسبت روز ملی تعطیل خواهد بود، معاملهگران دلار استرالیا هفته آسانی نخواهند داشت، چرا که بانک مرکزی استرالیا روز سهشنبه درباره سیاستهای پولی تصمیمگیری میکند و شاخصهای رسمی PMI چین نیز چند ساعت قبل منتشر خواهند شد.

آخرین تصمیم بانک مرکزی استرالیا به تاریخ ۱۲ اوت بازمیگردد، زمانی که سیاستگذاران نرخ بهره را ۲۵ نطقه پایه کاهش دادند و از کاهش قابلتوجه تورم بهعنوان دلیل آن یاد کردند. پیشبینیهای بهروز شده اقتصادی آنها نشان داد که تورم هسته همچنان در مسیر کاهش باقی خواهد ماند و نرخ بهره در مسیر کاهش تدریجی خواهد بود.

با این حال، از آن زمان نرخ بیکاری در ژوئیه به ۴.۲٪ کاهش یافت و در اوت نیز در همین سطح باقی ماند، و مهمتر اینکه شاخص قیمت مصرف کننده ماهانه (CPI) نسبت به سال گذشته در ژوئیه از ۱.۹٪ به ۲.۸٪ جهش کرد و در اوت حتی به ۳.۰٪ رسید. این موضوع فعالان بازار را تشویق کرد تا انتظار کاهش یکچهارم درصدی بعدی را به تعویق بیندازند و این کاهش را بهطور کامل برای فوریه ۲۰۲۶ قیمتگذاری کردند. برای این جلسه تنها ۷٪ احتمال کاهش نرخ وجود دارد و ۹۳٪ باقیمانده به عدم تغییر اشاره دارند.

روز دوشنبه، بولاک، رئیس بانک مرکزی استرالیا، گفت که از زمان جلسه اوت، دادهها مطابق یا کمی قویتر از انتظارات آنها بوده است، اگرچه چشمانداز اقتصادی همچنان با عدمقطعیت همراه است. او افزود: «ما باید نسبت به ریسک تغییر شرایط هوشیار باشیم و در صورت لزوم آماده واکنش باشیم.»

بنابراین، اگر بیانیه بانک مرکزی این پیام را تأیید کند، سرمایهگذاران ممکن است وسوسه شوند تا زمان انتظار برای کاهش بعدی نرخ بهره را جلو بیندازند، شاید به دسامبر یا حتی نوامبر. در حال حاضر، احتمال کاهش نرخ بهره در جلسه نوامبر ۴۰٪ است. این موضوع میتواند فشار بر دلار استرالیا وارد کند، بهویژه اگر شاخصهای PMI چین نشان دهند که بخش تولیدی دومین اقتصاد بزرگ جهان و اصلیترین شریک تجاری استرالیا برای ششمین ماه متوالی کوچک شده است.

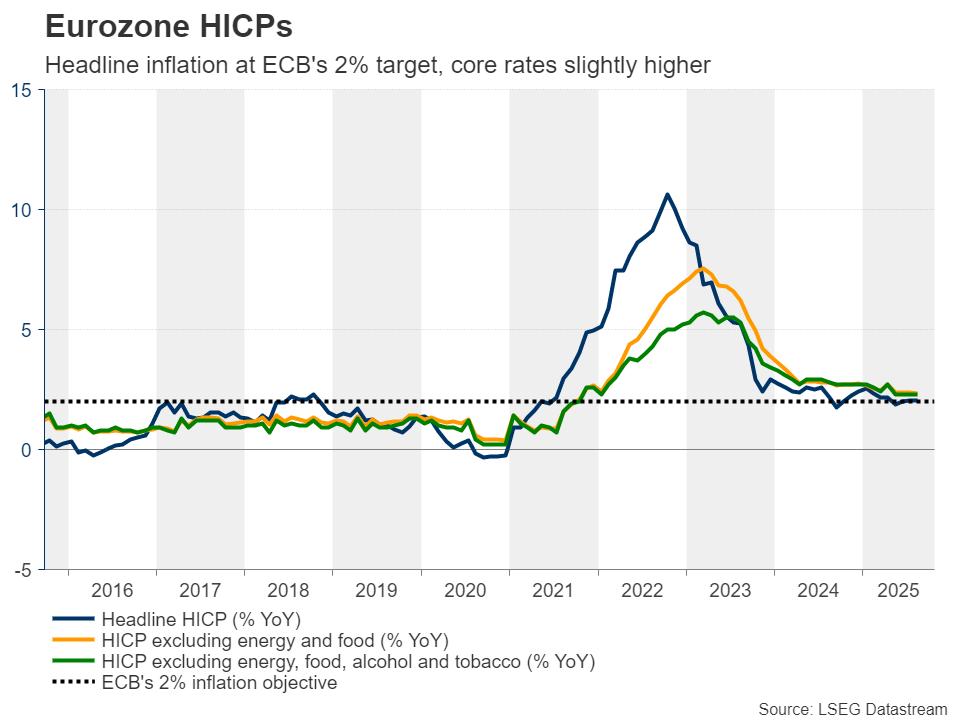

آیا CPI باعث گمانهزنی درباره «کاهش احتمالی» نرخ بهره بانک مرکزی اروپا خواهد شد؟

معاملهگران یورو باید دادههای اولیه CPI برای ماه سپتامبر از ایتالیا، فرانسه و آلمان را روز سهشنبه و دادههای کل منطقه یورو را روز چهارشنبه بررسی کنند.

بانک مرکزی اروپا در آخرین جلسه خود نرخ بهره را بدون تغییر نگه داشت و دیدگاه مثبتی نسبت به رشد و تورم حفظ کرد، در حالی که لاگارد، رئیس بانک مرکزی اروپا، خاطرنشان کرد که بانک در «موقعیت خوبی» قرار دارد و تورم نیز در سطح مورد نظر آنهاست. این تصمیم باعث شد سرمایهگذاران انتظار کاهش نرخ بهره را کاهش دهند و تنها ۳۵٪ احتمال کاهش ۲۵ نقطه پایهای دیگر تا ژوئن ۲۰۲۶ را در نظر بگیرند. به عبارت دیگر، بیشتر سرمایهگذاران معتقدند که بانک مرکزی اروپا چرخه کاهش نرخ بهره خود را تکمیل کرده است.

با این حال، دی گویندس، نایبرئیس بانک مرکزی اروپا، اخیراً گفته است که آنها بهطور دقیق نرخ برابری مؤثر اسمی یورو را زیر نظر دارند و تنها به سطوح آن در برابر دلار آمریکا توجه نمیکنند. این نرخ ارز مؤثر در حال حاضر در سطحی بیسابقه قرار دارد و طی ده سال گذشته ۲۷٪ افزایش یافته است. این بدان معناست که تقویت یورو نه تنها باعث میشود تورم کمتر از هدف بانک مرکزی اروپا شود، بلکه میتواند به تجارت و اقتصاد منطقه یورو نیز آسیب برساند.

با در نظر گرفتن همه این موارد، کاهش بیشتر در دادههای تورم هفته آینده میتواند احتمال «کاهش احتمالی» نرخ بهره توسط بانک مرکزی اروپا برای حمایت از اقتصاد را افزایش دهد، امری که ممکن است فشار بر یورو وارد کند.

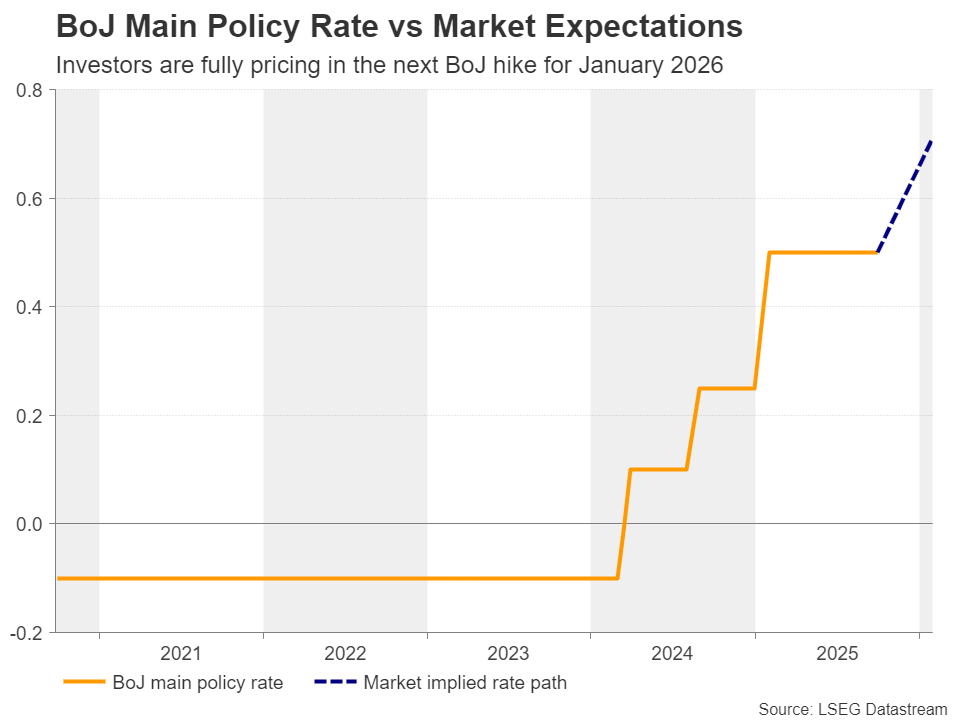

آیا خلاصه نظرات، سیاست هاوکیش بانک ژاپن را تایید خواهد کرد؟

بانک مرکزی ژاپن در آخرین جلسه خود، هاوکیشتر از حد انتظار ظاهر شد؛ دو عضو به افزایش نرخ بهره رأی دادند و اوئدا، رئیس بانک مرکزی ژاپن، اعلام کرد که اگر پیشبینیهای اقتصادی محقق شوند، به افزایش نرخ بهره ادامه خواهند داد.

براساس سوپ شاخص یکشبه ژاپن (OIS)، احتمال قوی ۵۵٪ برای افزایش ۲۵ نقطه پایهای نرخ بهره در تصمیم آتی بانک وجود دارد و احتمال وقوع آن تا پایان سال به حدود ۸۰٪ میرسد. افزایش نرخ بهره برای ژانویه تقریباً بهطور کامل در قیمتها لحاظ شده است.

خلاصه نظرات روز دوشنبه ممکن است وضوح بیشتری درباره نحوه برنامهریزی مقامات برای حرکت به جلو ارائه دهد. با این حال، افرادی که منتظر پیام کاملاً روشن هستند ممکن است ناامید شوند. حزب لیبرال دموکرات (LDP) روز ۴ اکتبر برای انتخاب جانشین نخستوزیر ایشیبا انتخابات برگزار خواهد کرد، انتخابی که میتواند پس از آن تأثیر قابلتوجهی بر سیاست پولی داشته باشد.

بنابراین، حتی اگر سیاستگذاران در ماههای آینده تمایل به افزایش نرخ بهره داشته باشند، این افزایش قطعی نخواهد بود. ین نتوانست از موضع هاوکیش بانک مرکزی ژاپن بهرهبرداری کند، و حتی اگر در صورت انتشار خلاصه نظرات با رویکرد هاوکیش اندکی تقویت شود، بعید است بتواند تمام زیانهای اخیر خود را جبران کند. برخی معاملهگران ممکن است نسبت به این موضوع شک داشته باشند که بانک مرکزی در صورت مشاهده جانشین ایشیبا به عنوان حامی سیاست پولی تسهیلی، با سرعت کمتری پیش خواهد رفت.

✔️ بیشتر بخوانید: شاخص مدیران خرید چیست و چرا در فارکس اهمیت دارد؟