شرایط بازار پس از نشست فدرالرزرو

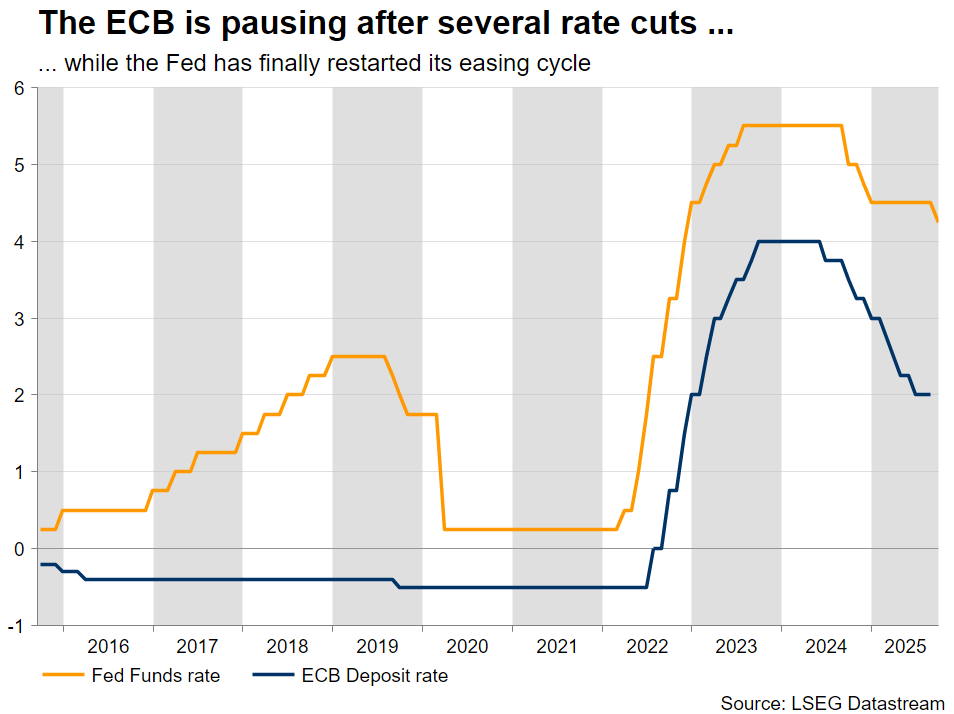

هفتهای پرخبر در بازارهای جهانی به پایان رسید؛ هفتهای که تصمیم فدرال رزرو برای کاهش ۲۵ واحد پایهای نرخ بهره در کانون توجه قرار داشت. این اقدام اگرچه موجب تقویت مقطعی دلار شد، اما نتوانست روند نزولی چندروزه آن را تغییر دهد. جروم پاول، رئیس فدرال رزرو، کوشید این تصمیم را بهعنوان اقدامی در چارچوب «مدیریت ریسک» توجیه کند، با این حال نمودار نقطهای (دات پلات) منتشرشده نشان داد که سیاستگذاران مسیر متفاوتی را در ذهن دارند و احتمال کاهشهای بیشتر تا پایان سال همچنان بالاست.

اکنون بسیاری از مؤسسات مالی معتبر پیشبینی میکنند که در دو نشست باقیمانده سال ۲۰۲۵ نیز شاهد کاهشهای پیاپی دیگری باشیم. در این میان، سخنرانی اعضای کلیدی فدرال رزرو طی روزهای آینده میتواند جهت انتظارات را مشخص کند. بازارها بهویژه به اظهارات والِر و بومن چشم دوختهاند؛ دو عضوی که پیشتر با پیشنهاد کاهش ۵۰ واحدی مطرحشده از سوی تازهوارد، میران، مخالفت کرده بودند. در سطح سیاسی نیز انتظار میرود دونالد ترامپ، رئیسجمهور آمریکا، بار دیگر انتقادات تندی را متوجه پاول کند؛ موضوعی که میتواند بر فضای کلی بازار بیفزاید.

دادههای اقتصادی نیز نقشی تعیینکننده در شکلدهی به روند معاملات خواهند داشت. انتشار شاخصهای مقدماتی مدیران خرید در بخش تولید و خدمات در روز سهشنبه نخستین نشانهها از وضعیت فعالیت اقتصادی را آشکار خواهد کرد. هرچند گزارش نهایی تولید ناخالص داخلی سهماهه دوم در روز پنجشنبه بعید است غافلگیری بزرگی به همراه داشته باشد، اما آمار سفارش کالاهای بادوام و بهویژه شاخص شاخص هزینههای مصرف شخصی (PCE) در روز جمعه که معیار تورمی مورد توجه فدرال رزرو است، میتواند تصویر روشنی از مسیر سیاست پولی ارائه دهد. شتابگیری این شاخص بهطور جدی احتمال کاهشهای متوالی نرخ بهره را زیر سؤال خواهد برد.

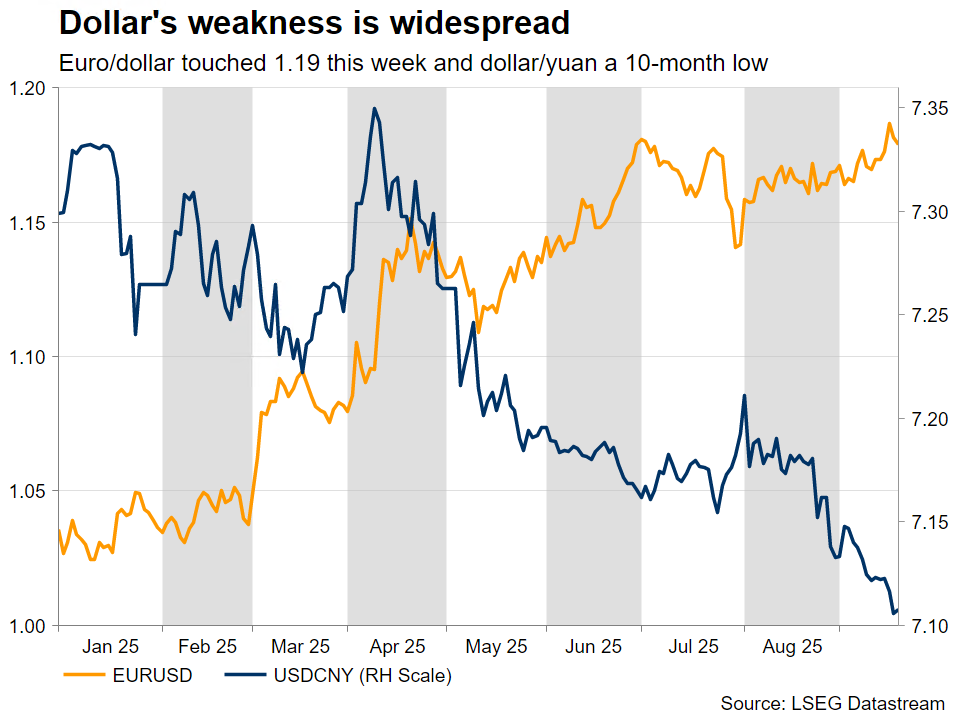

بازار ارز نیز در آستانه آزمونی تازه قرار دارد. جفتارز یورو/دلار پس از ثبت اوج چهار ساله 1.1918، اکنون در حوالی 1.1770 معامله میشود و دلار/ین همچنان در دامنهای محدود نوسان دارد. با وجود این، لحن انبساطی مقامات فدرال رزرو و احتمال انتشار دادههای ضعیف اقتصادی میتواند مانعی بر سر راه شکلگیری یک رالی معنادار برای دلار باشد. در مقابل، تقویت غیرمنتظره شاخص PCE میتواند موقتاً از دلار حمایت کرده و همزمان ریسکپذیری را در بازارها کاهش دهد.

یوان در حال صعود؛ آیا چین دست به اقدام خواهد زد؟

چین در حالی با چالشهای داخلی و رشد شکننده اقتصادی دستوپنجه نرم میکند که ارزش یوان در برابر دلار تقویت شده است. در تازهترین دور مذاکرات واشنگتن و پکن، توافقی درباره تیکتاک حاصل شد که خواستههای ترامپ را برآورده میکند و قرار است در تماس تلفنی او با شی جینپینگ تثبیت شود؛ تماسی که احتمالاً مسائل ژئوپلیتیکی همچون جنگ اوکراین و روسیه را نیز در بر گیرد.

با وجود فشار ناشی از کاهش نرخ بهره فدرال رزرو و تقویت یوان، بانک مرکزی چین نرخ ریپو هفتروزه را در سطح ۱.۴۰ درصد ثابت نگه داشت و انتظار میرود تصمیم مشابهی در خصوص نرخهای وامدهی یکساله و پنجساله در روز دوشنبه اتخاذ شود. هرچند بخش مسکن بهشدت به کاهش نرخ بهره نیاز دارد، اما به نظر میرسد سیاستگذاران ترجیح میدهند ابتدا اثر محرکهای اخیر برای تقویت مصرف خدمات و همچنین تأثیر تعطیلات «هفته طلایی» را ارزیابی کنند.

آیا شاخصهای PMI منطقه یورو استراتژی فعلی بانک مرکزی اروپا را تأیید میکنند؟

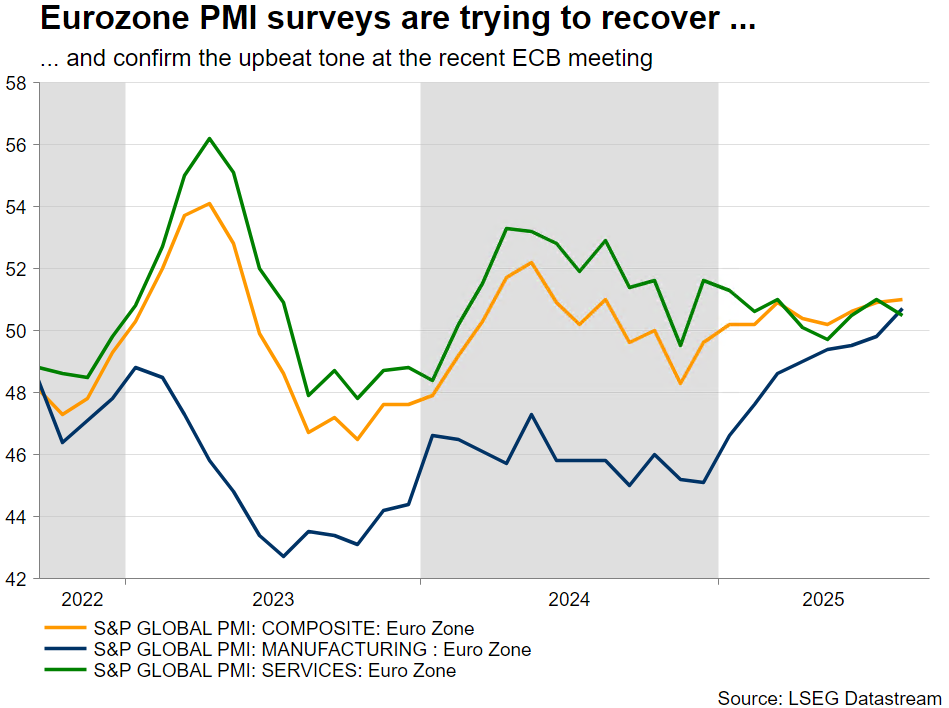

نشست اخیر بانک مرکزی اروپا با لحنی خوشبینانه همراه بود و انتظارات برای توقف موقت در مسیر سیاستهای انقباضی را تثبیت کرد. پیشبینیهای میاندورهای OECD که قرار است روز سهشنبه منتشر شود، بهاحتمال زیاد شتابگیری رشد اقتصادی را تأیید خواهد کرد. با این حال، همچون فدرال رزرو، دادههای اقتصادی همچنان تعیینکننده مسیر آتی خواهند بود.

در همین روز، گزارشهای مقدماتی PMI بخش تولید و خدمات منتشر میشود؛ آماری که نگاهها را بهویژه به نتایج آلمان و فرانسه دوخته است. اقتصاددانان انتظار دارند شاخصهای آلمان اندکی بهبود یابند، هرچند فعالیت تولیدی همچنان در محدوده انقباض باقی بماند. انتشار یک گزارش قویتر از شاخص IFO نیز میتواند نشانهای باشد از اینکه بزرگترین اقتصاد اروپا آرامآرام در حال عبور از دوره رکود است. در سوی دیگر، شرایط فرانسه چندان امیدوارکننده نیست و بیثباتی سیاسی ممکن است شاخصهای این کشور را بیش از پیش تحت فشار قرار دهد.

اما برای یورو چه معنایی دارد؟ دادههای قدرتمند میتواند محرکی کوتاهمدت برای ارز واحد اروپا باشد، اما رشد اخیر یورو/دلار بیش از هر چیز به تحولات آمریکا گره خورده است. نگرانیها درباره شیوه حکمرانی ترامپ، پروندههای قضایی او، تلاش برای گسترش نفوذ بر فدرال رزرو و روند مستمر کاهش وابستگی جهانی به دلار، همگی زمینه را برای صعود یورو فراهم کردهاند. در این چارچوب، تداوم این روند میتواند به حمایت از یورو بینجامد، هرچند اصلاح قیمتی دور از انتظار نیست و سطح 1.1703 همچنان مهمترین حمایت کلیدی برای معاملهگران تلقی میشود.

افول تدریجی رالی پوند در برابر یورو

رالی پوند در برابر یورو که در اوایل اوت شکل گرفته بود، بهتدریج فروکش میکند. پس از نشست کمرمق بانک مرکزی انگلستان که صرفاً بر ادامه احتمال سیاستهای حمایتی تأکید داشت، تمرکز بازارها اکنون به دادههای اقتصادی معطوف شده است. شاخصهای مقدماتی PMI در روز سهشنبه میتواند تصویر دقیقتری از مسیر رشد اقتصادی ترسیم کند، هرچند تورم همچنان مهمترین چالش پیشروی کمیته سیاست پولی به شمار میرود.

همزمان، این هفته مجموعهای از سخنرانیهای مقامات بانک مرکزی در دستور کار قرار دارد که ممکن است انتظارات بازار را نسبت به کاهش نرخ بهره در نشست نوامبر تقویت کند. از آنجا که نشست اخیر تنها با یک بیانیه کوتاه به پایان رسید، هرگونه نشانهای مبنی بر نزدیکتر بودن کمیته به چرخه کاهش نرخ بهره میتواند فشار تازهای بر پوند وارد کرده و روند صعودی اخیر آن در برابر دلار را بیش از پیش تضعیف کند.

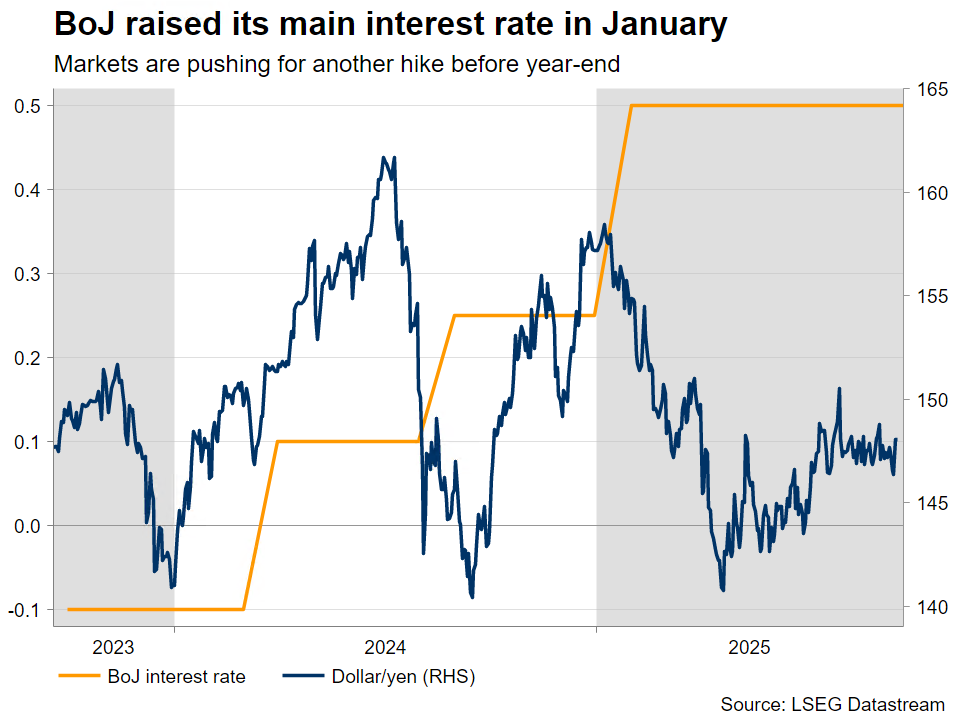

سرگردانی ین میان سیاست پولی و معادلات سیاسی

ین ژاپن این روزها بیش از هر زمان دیگری تحت تأثیر همزمان سیاست پولی و تحولات سیاسی قرار دارد. رقابت برای رهبری حزب لیبرالدموکرات که در ۴ اکتبر برگزار میشود با حضور پنج نامزد وارد مرحلهای حساس شده و سرمایهگذاران نگاه دقیقی به برنامههای مالی و مواضع آنان نسبت به بانک مرکزی دوختهاند. با این حال، انتظار نمیرود بسیاری از این نامزدها آشکارا از تلاشهای کازوئو اوئدا، رئیس بانک مرکزی ژاپن، برای عادیسازی سیاستهای پولی حمایت کنند.

بانک مرکزی ژاپن در نشست امروز نرخها را بدون تغییر حفظ کرد و آماده دو جلسه پایانی سال میشود. مقامات این بانک همچنان به تحقق مسیر تورمی خوشبین هستند که در این دیدگاه، توافق نهایی تجاری با ایالات متحده بیتاثیر نبوده است. در این میان، انتشار شاخص قیمت مصرفکننده توکیو در پایان هفته آینده آزمونی کلیدی خواهد بود. واکنش مثبت ین به مواضع دو عضو متمایل هاوکیش نشان داد که بازار نسبت به سیگنالهای سختگیرانه حساس است، اما برای شکستن دامنه کنونی و شکلگیری روند نزولی پایدار در جفتارز دلار/ین، به نشانههای انقباضی پررنگتر و قاطعتری نیاز خواهد بود.

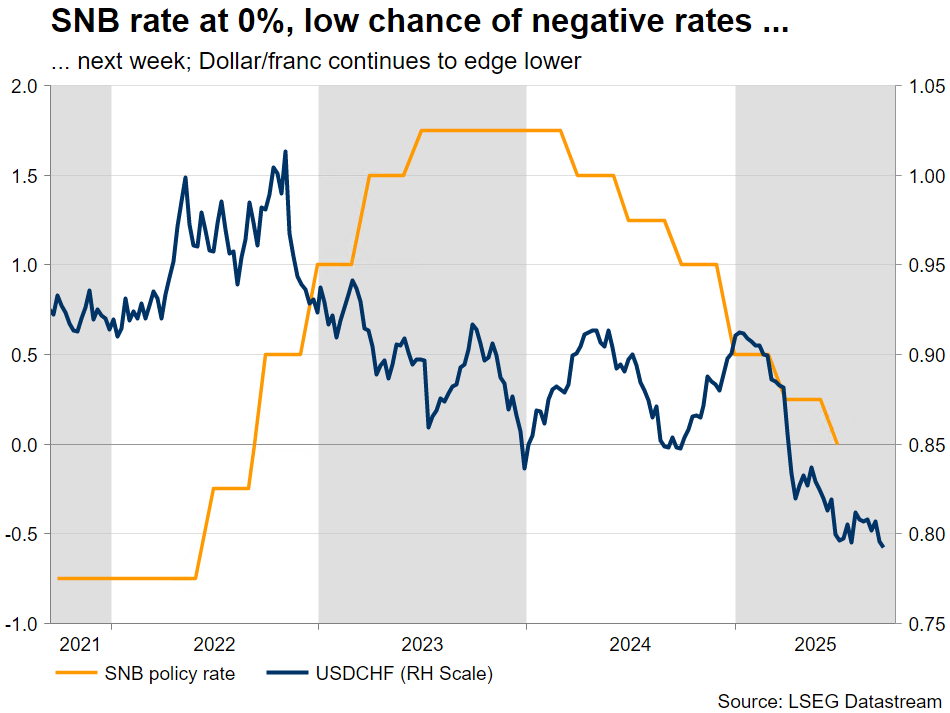

آزمون تازه بانک ملی سوئیس در سایه قدرت فرانک

بانک ملی سوئیس که نرخ سیاستی خود را پیشتر به سطح صفر رسانده، اکنون در شرایطی حساس قرار دارد. تورم مصرفکننده کمی بالاتر از صفر در نوسان است، تورم تولیدکننده به محدوده منفی لغزیده، نشانههای کندی رشد اقتصادی آشکار شده و فرانک سوئیس نیز طی ماههای اخیر بیش از ۱۳ درصد در برابر دلار تقویت شده است. این مجموعه عوامل، بار دیگر احتمال بازگشت به نرخهای منفی را، برای نخستینبار از میانه ۲۰۲۲ به مرکز توجه بازارها آورده است.

قدرتگیری فرانک عمدتاً بازتاب ضعف ساختاری دلار و تقاضای بالای سرمایهگذاران برای داراییهای امن بوده است. در چنین فضایی، کاهش نرخ بهره میتواند پیام روشنی از عزم بانک ملی برای بازگرداندن تورم به سطح هدف تلقی شود. هرچند انتظار نمیرود در نشست روز پنجشنبه تصمیمی برای کاهش نرخ گرفته شود، اما توماس شلگل، رئیس بانک ملی، به احتمال زیاد دریچه چنین اقدامی را باز خواهد گذاشت؛ اقدامی که میتواند خاطرات دوره ۲۰۱۴ تا ۲۰۲۲ را زنده کند. پرسش اصلی این است که آیا بازارها این سیگنال را جدی خواهند گرفت یا آن را تهدیدی توخالی دانسته و به فشار بر جفتارز دلار/فرانک ادامه خواهند داد.

دلار استرالیا در انتظار محرک تازه

این هفته ارزهای آنتیپودی در برابر دلار آمریکا تضعیف شدهاند و دلار استرالیا نیز از این روند بینصیب نمانده است. با وجود آنکه اقتصاد چین همچنان برای بازیابی پایدار تقاضای داخلی با دشواری روبهروست، نشانههایی از تابآوری در اقتصاد استرالیا مشاهده میشود. رشد اقتصادی سهماهه دوم ۲۰۲۵ بالاتر از پیشبینیها ثبت شد، بازار کار همچنان مستحکم به نظر میرسد و شاخصهای ماهانه تورم نیز پس از دادههای متناقض سهماهه دوم، ثبات نسبی خود را حفظ کردهاند.

اکنون نگاهها به انتشار شاخصهای مقدماتی PMI در روز سهشنبه و گزارش تورم (شاخص CPI) در روز چهارشنبه دوخته شده است. چنانچه این آمار فراتر از انتظارات ظاهر شوند، احتمال کاهش نرخ بهره در نشست ۳۰ سپتامبر کاهش خواهد یافت؛ عاملی که میتواند زمینهساز بازگشت تقاضا و تقویت موقعیت دلار استرالیا در بازار فارکس شود.

✔️ بیشتر بخوانید: شاخص مدیران خرید چیست و چرا در فارکس اهمیت دارد؟