- با تداوم تنشهای خاورمیانه، قیمت نفت افزایش یافته است؛ با این حال، دلار آمریکا هفته را با کاهش ارزش به پایان رسانده است.

- گزارشهای مالی شرکتهای آمریکایی، نشست بانک مرکزی اروپا و تحولات اقتصادی و سیاسی بریتانیا، مهمترین محورهای تقویم هفته آینده خواهند بود.

- بازار سهام آمریکا در آستانه آزمونی مهم قرار دارد؛ زیرا تمرکز سرمایهگذاران به گزارشهای مالی شرکتهای بزرگ فناوری معطوف شده است.

- قدرت اخیر پوند ممکن است در هفته پیشرو به چالش کشیده شود، در حالی که تداوم رشد یورو به یک غافلگیری انقباضی از سوی بانک مرکزی اروپا وابسته خواهد بود.

دلار تضعیف شد، نفت جهش کرد و بازار سهام عملکرد ضعیفی داشت

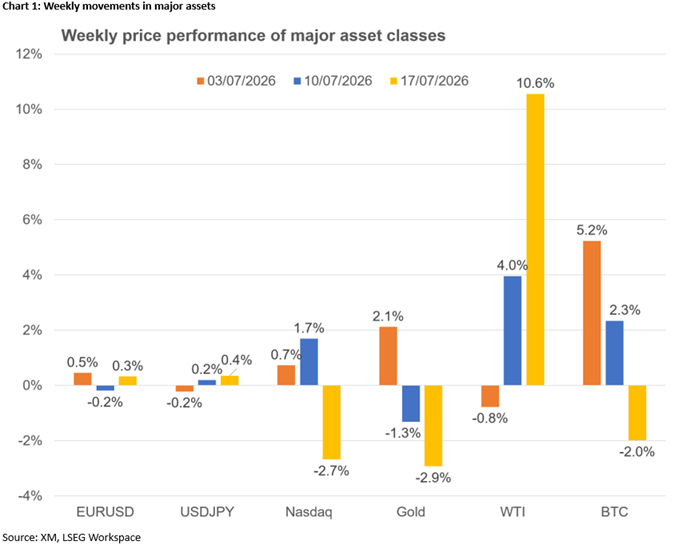

در هفتهای با معاملات متناقض، دلار آمریکا، نفت و بازار سهام این کشور در کانون توجه قرار داشتند. پس از شروعی ترکیبی در ماه جولای، انتشار گزارشهای ضعیفتر از انتظار شاخصهای CPI و PPI، دلار را تحت فشار قرار داد و بر مواضع انقباضی مداوم کوین وارش، رئیس فدرال رزرو، سایه انداخت. با این حال، ضعف بازار سهام و ورود مقداری جریان سرمایه به داراییهای امن در پی تشدید دوباره تنشهای خاورمیانه، در نهایت زیانهای دلار را محدود کرد.

تنشهای ژئوپلیتیکی همچنین قیمت نفت را بار دیگر بیدار کردهاند؛ بهطوری که هم نفت خام نقدی WTI و هم قراردادهای فیوچرز نفت WTI برای دسامبر 2026 رشد قابلتوجهی را ثبت کردند. افزایش پریمیوم ریسک باعث شد نوسانات به بالاترین سطوح جدید برسد. یکی از عوامل مؤثر بر این افزایش قیمت، موج حملات اوکراین به تأسیسات نفتی روسیه، بهویژه پالایشگاهها، بوده است؛ زیرا جنگ چهارساله میان دو کشور اخیراً وارد مرحله تازهای از تشدید تنش شده است.

مهمتر از همه، با وجود کاهش احتمال افزایش نرخ بهره فدرال رزرو در ماه سپتامبر و همچنین خوشبینانه بودن نخستین گزارشهای مالی بانکها و شرکتهای فناوری آمریکا، انتظارات بیشازحد تقویتشده برای یک فصل گزارشهای مالی درخشان، در نهایت به اصلاح ناشی از شناسایی سود منجر شد. شاخص نزدک بیشترین فشار را متحمل شد و بازارهای سهام اروپا نیز نتوانستند از عملکرد ضعیف هفته گذشته بازیابی شوند.

در ادامهی این مقاله از یوتوتایمز، با وجود نبود دادههای اقتصادی تعیینکننده از آمریکا، انتظار میرود سرمایهگذاران در هفته آینده بر سه رویداد اصلی تمرکز کنند: گزارشهای مالی شرکتها، نشست بانک مرکزی اروپا و تقویم شلوغ بریتانیا؛ چه از نظر دادههای اقتصادی و چه از منظر تحولات سیاسی.

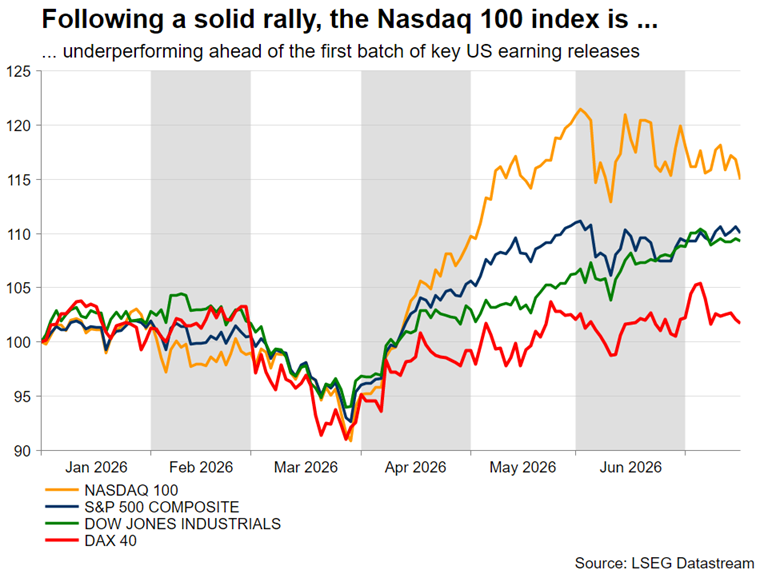

گزارشهای مالی قدرتمند میتوانند به بازگشت بازار سهام کمک کنند

فصل گزارشهای مالی در هفته آینده سرعت بیشتری میگیرد و دهها شرکت نتایج سهماهه دوم خود را منتشر خواهند کرد. با این حال، سهام شرکتهای فناوری در مرکز توجه قرار خواهند داشت؛ زیرا آلفابت و تسلا روز چهارشنبه پس از بسته شدن بازارهای آمریکا گزارشهای خود را منتشر میکنند و اینتل نیز روز پنجشنبه نتایج مالی خود را اعلام خواهد کرد.

افت بازار سهام در روز پنجشنبه بار دیگر یادآور اضطراب موجود در بازار و نگرانیهای مداوم درباره اجرای واقعی سرمایهگذاریهای قابلتوجهی بود که پیشتر در حوزه هوش مصنوعی اعلام شدهاند و همچنین درباره میزان سودآوری واقعی آنها. با این حال، مجموعهای از گزارشهای مالی قدرتمند، همراه با تعهدات تازه و قابلاتکا برای سرمایهگذاری در هوش مصنوعی، میتواند عامل تعیینکنندهای برای احیای شاخص نزدک 100 باشد؛ شاخصی که از ابتدای ماه جولای تاکنون عملکرد ضعیفتری داشته است.

صعود اولیه تا سطح 29,731 میتواند راه را برای آزمایش دوباره مرز بالایی الگوی مثلث متقارن در حال شکلگیری در محدوده 30,300 هموار کند و سایر داراییهای ریسکی مانند بیتکوین را نیز به سمت بالا بکشاند.

در مقابل، تداوم نگرانیها در پی نشانههای روشنتر از تضعیف چشمانداز اقتصادی و یا کندتر شدن روند سرمایهگذاری در هوش مصنوعی، از مومنتوم نزولی فعلی حمایت خواهد کرد. افت به زیر محدوده 28,180 تا 28,400 میتواند فشار فروش را تشدید کند؛ در این صورت، فروشندگان شاخص نزدک 100 احتمالاً کاهش تا میانگین متحرک ساده 100روزه در سطح 27,550 را هدف قرار خواهند داد.

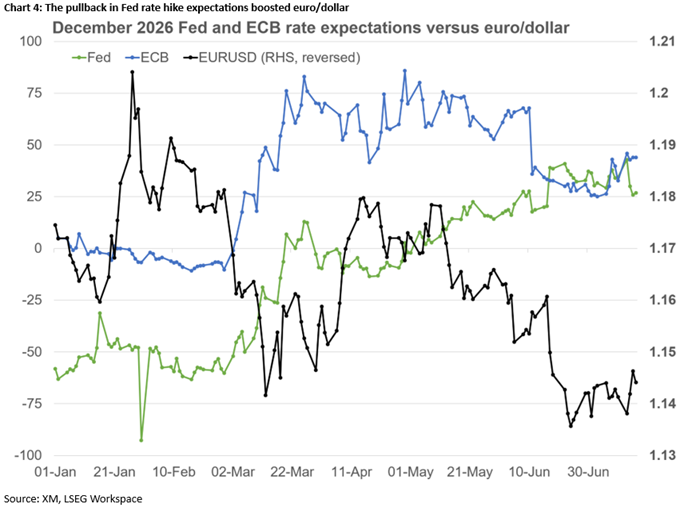

آیا بانک مرکزی اروپا مسیر افزایش نرخ بهره در ماه سپتامبر را هموار خواهد کرد؟

پس از نیمه نخست دشوار ماه، یورو توانست از دادههای تورمی ضعیفتر آمریکا بهرهمند شود و در هفته جاری در برابر دلار رشد کند. با این حال، اگر نظرسنجیهای اولیه شاخص مدیران خرید (PMI) در جمعه آینده همچنان ضعیف باقی بمانند و بانک مرکزی اروپا نیز روز پنجشنبه غافلگیری انقباضی ایجاد نکند، این حرکت ممکن است دوام چندانی نداشته باشد.

در واقع، پس از انتشار گزارش تورم منطقه یورو در اول جولای، احتمال یک غافلگیری انقباضی تقریباً بهطور کامل از میان رفت و بازارها افزایش نرخ بهره در سال 2026 را از قیمتگذاری خود خارج کردند؛ موضوعی که یورو را تحت فشار نزولی نگه داشت. با این حال، ازسرگیری درگیریها در خاورمیانه و تشدید جنگ روسیه و اوکراین، نگرانیهای تورمی را دوباره زنده کرده و از انتظارات افزایش نرخ بهره حمایت کرده است. بازارها اکنون تقریباً یک افزایش 25 واحد پایهای نرخ بهره در ماه سپتامبر را بهطور کامل در قیمتها لحاظ کردهاند، اما برای چنین اقدامی در نشست هفته آینده تنها 15 درصد احتمال در نظر میگیرند.

یک کنفرانس خبری انقباضی، همراه با انتشار گزارش غیررسمی همیشگی پس از نشست که انتظارات افزایش نرخ بهره در ماه سپتامبر را تقویت کند، میتواند به جفتارز یورو/دلار کمک کند دوباره وارد محدوده گسترده 1.1474 تا 1.1830 شود؛ در این صورت خریداران یورو صعود به سمت سطح 1.1530 را هدف قرار خواهند داد.

با این حال، سناریوی محتملتر برگزاری نشستی متعادل با سرنخهای اندک درباره ماه سپتامبر است. چنین نتیجهای میتواند روند صعودی فعلی را معکوس کند، بهویژه اگر گزارشهای مالی شرکتها تقاضا برای سهام آمریکا را تقویت کنند. افت به سمت کف این هفته در سطح 1.1375 میتواند زمینه را برای آزمایش دوباره پایینترین سطح یکساله در 1.1324 فراهم کند.

آیا دادهها و تحولات سیاسی قدرت اخیر پوند را به چالش خواهند کشید؟

چهارمین هفته متوالی رشد پوند در برابر یورو ممکن است در هفته آینده با چالش روبهرو شود. تقویم شلوغ دادهها شامل انتشار آمار مهمی مانند تعداد متقاضیان بیمه بیکاری در روز سهشنبه، آمار خردهفروشی و شاخصهای اولیه PMI در روز جمعه است؛ هرچند شاخص CPI روز چهارشنبه که ممکن است با غافلگیری نزولی همراه شود، احتمالاً اثر بیشتری بر بازار خواهد داشت.

“

«با وجود واکنش مثبت بازارها تاکنون، ورود اندی برنهام به دفتر نخستوزیری در داونینگ استریت همچنان یک عامل ریسک محسوب میشود.»

محمد زمانی

قرار است برنهام در 20 جولای کار خود را آغاز کند، نخستین سخنرانیاش را انجام دهد و همان روز نخستین کابینه خود را معرفی کند. تأیید گزارشهایی مبنی بر اینکه شبانه محمود بهعنوان وزیر دارایی بعدی منصوب خواهد شد، احتمالاً دارندگان اوراق قرضه را راضی نگه خواهد داشت؛ با این حال، هنوز ابهامات زیادی درباره ترکیب سیاستهای اقتصادی برنهام، بهویژه منابع تأمین مالی برنامههای سرمایهگذاری عمومی او، وجود دارد.

در صورت نبود یک غافلگیری انقباضی از سوی بانک مرکزی اروپا، روند نزولی فعلی جفتارز یورو/پوند ممکن است ادامه پیدا کند. بهطور مشخص، انتشار گزارشی ضعیفتر از انتظار برای CPI بریتانیا، در کنار بازار کار سالم و آمار قوی خردهفروشی — که بخشی از آن میتواند به عملکرد خوب تیم ملی فوتبال انگلیس در جام جهانی نسبت داده شود — ممکن است مومنتوم پوند را تقویت کند؛ البته به شرطی که برنهام بازارها را نگران نکند. در این سناریو، خریداران پوند ممکن است برای آزمایش محدوده مهم 0.8400 آماده شوند.

در مقابل، یک برنامه مالی مبتنی بر افزایش گسترده مالیاتها میتواند اثر هرگونه داده اقتصادی مثبت را خنثی کند و پوند را وارد یک روند نزولی شدید کند. صعود جفتارز یورو/پوند به بالای سطح 0.8538 میتواند راه را برای یک رالی طولانیتر باز کند.

دلار کانادا و دلار استرالیا در انتظار دادهها؛ دلار/ین باثبات و طلا تشنه محرکهای صعودی

دلار کانادا و دلار استرالیا هر دو بهخوبی از ضعف دلار آمریکا بهره بردند. با نگاه به هفته پیشرو، از آنجا که بانک مرکزی کانادا در این هفته نتوانست لحن انقباضی روشنی ارائه کند، انتشار گزارش ضعیف CPI کانادا در روز دوشنبه میتواند بهطور موقت به رالی دلار کانادا پایان دهد. در مقابل، دادههای قوی اشتغال استرالیا، همراه با اطلاعات بیشتر درباره نشست پیشروی دفتر سیاسی حزب کمونیست چین، میتواند به ادامه رشد دلار استرالیا کمک کند. سطح حمایتی مهم بعدی برای جفتارز دلار/دلار کانادا در 1.3977 قرار دارد، در حالی که ادامه صعود جفتارز دلار استرالیا/دلار آمریکا میتواند محدوده 0.7050 را هدف قرار دهد. در مقابل، عبور بهترتیب از سطوح 1.4100 و 0.6890 میتواند برای ارزهای پیرامونی دردسرساز شود، زیرا در آن صورت خریداران دلار آمریکا دوباره بر بازار مسلط خواهند شد.

در همین حال، جفتارز دلار/ین همچنان بدون جهت مشخص بالاتر از سطح 162 نوسان میکند. نوسانات این جفتارز به پایینترین سطح از ابتدای سال رسیده است؛ موضوعی که میتواند فوریت مداخله مقامات ژاپنی را کاهش دهد. تداوم ضعف دلار آمریکا ممکن است ین را دوباره فعال کند و سطح 161.20 میتواند نخستین حمایت مهم باشد.

در نهایت، نبرد طلا برای حفظ سطح 4,000 دلار ادامه دارد. تداوم احتمالی درگیریها در خاورمیانه میتواند طلا را به سمت محدوده حمایتی مهم 3,886 دلار سوق دهد؛ حرکتی که در صورت تشدید ضعف بازار سهام میتواند سرعت بیشتری بگیرد. تنها انتشار خبرهای تازه درباره تعرفهها میتواند در کوتاهمدت تقاضا برای طلا را احیا کند؛ بهویژه از آنجا که انتظار میرود تحقیقات بخش 301 پیش از انقضای تعرفههای بخش 122 در 24 جولای تکمیل شوند.

✔️ بیشتر بخوانید: سقوط نوسانات دلار به پایینترین سطح ۵ سال اخیر؛ چرا بازار از جنگ نمیترسد؟

لطفا نظر و سوالات خود را درباره این مقالهی UtoTimes ارسال کنید تا کارشناسان ما به شما پاسخ دهند.