رشد بیتکوین تا ۱۲۶.۱ هزار دلار با فشارهای اقتصاد کلان و کاهش اهرم ۱۹ میلیارد دلاری در بازار آتی متوقف شد، که یکی از بزرگترین رویدادهای تاریخ بهشمار میرود. با کاهش جریان سرمایه به ETFها و جهش نوسانها، بازار وارد یک فاز بازتنظیم شده است؛ فازی که با کاهش اهرمها، احساسات محتاطانه و تکیه بر تقاضای تازه برای بازگشت روند صعودی مشخص میشود.

خلاصه

- روند صعودی بیتکوین تا سقف تاریخی ۱۲۶.۱ هزار دلار با تنشهای اقتصادکلان و کاهش اهرم ۱۹ میلیارد دلاری در بازار آتی متوقف شد که یکی از بزرگترین رویدادهای تاریخ بهشمار میرود. سقوط قیمت به زیر محدوده بهای تمامشده ۱۱۴ تا ۱۱۷ هزار دلار باعث شد خریداران بزرگ وارد زیان شوند و شکنندگی بازار دوباره آشکار شود.

- دادههای آنچین نشاندهنده ادامه توزیع توسط هولدرهای بلندمدت از جولای تاکنون و کاهش جریان سرمایه نهادی (ETFها) معادل ۲.۳ هزار بیتکوین این هفته است که حکایت از کاهش تقاضای نهادی دارد. در همین حال، بازاراسپات شاهد یک فروش شدید اما منظم بود؛ فروش تحت تأثیر بایننس تا حدودی با خرید در کوینبیس جبران شد.

- بازار آتی نیز شاهد کاهش تاریخی اهرمها بود؛ نسبت اهرم تخمینی زده شده(Estimated Leverage Ratio) به پایینترین سطوح چند ماهه سقوط کرد و نرخهای تأمین مالی به سطوح FTX سال ۲۰۲۲ رسید، که نشاندهنده ترس حداکثری و لیکویید شدن اجباری موقعیتها است.

- در بازار آپشن،اوپن اینترست Open Interest و حجم معاملات به سرعت بازگشتند، اما میزان نوسان ضمنی به ۷۶٪ افزایش یافت و چولگی کوتاهمدت قبل از تثبیت بازاربه مثبت۱۷٪ به سمت پوتها تغییر جهت داد. بازار همچنان در یک فاز بازتنظیم قرار دارد و منتظر تقاضای تازه برای تأیید بازگشت روند صعودی است.

چشماندازآنچین

رشد بیتکوین بالاتر از محدودهی عرضه در قیمت ۱۱۴ تا ۱۱۷ هزار دلار به سقف تاریخی جدید ۱۲۶.۱ هزار دلار رسید اما پس از آن مومنتوم خود را از دست داد. فشار فروش تازه، که با نگرانیها نسبت به افزایش تنشهای تعرفهای بین آمریکا و چین تشدید شد، باعث کاهش شدید اهرمها در کل بازار شد واوپن اینترست در بازار آتی بیش از ۱۹ میلیارد دلار کاهش یافت.

در این بخش، ما پیامدهای این اصلاح را از نگاه دادههای آنچین و آفچین بررسی میکنیم تا وضعیت سنتیمنت بازار و مقاومت ساختاری آن را ارزیابی کنیم.

از سرخوشی تا شکنندگی

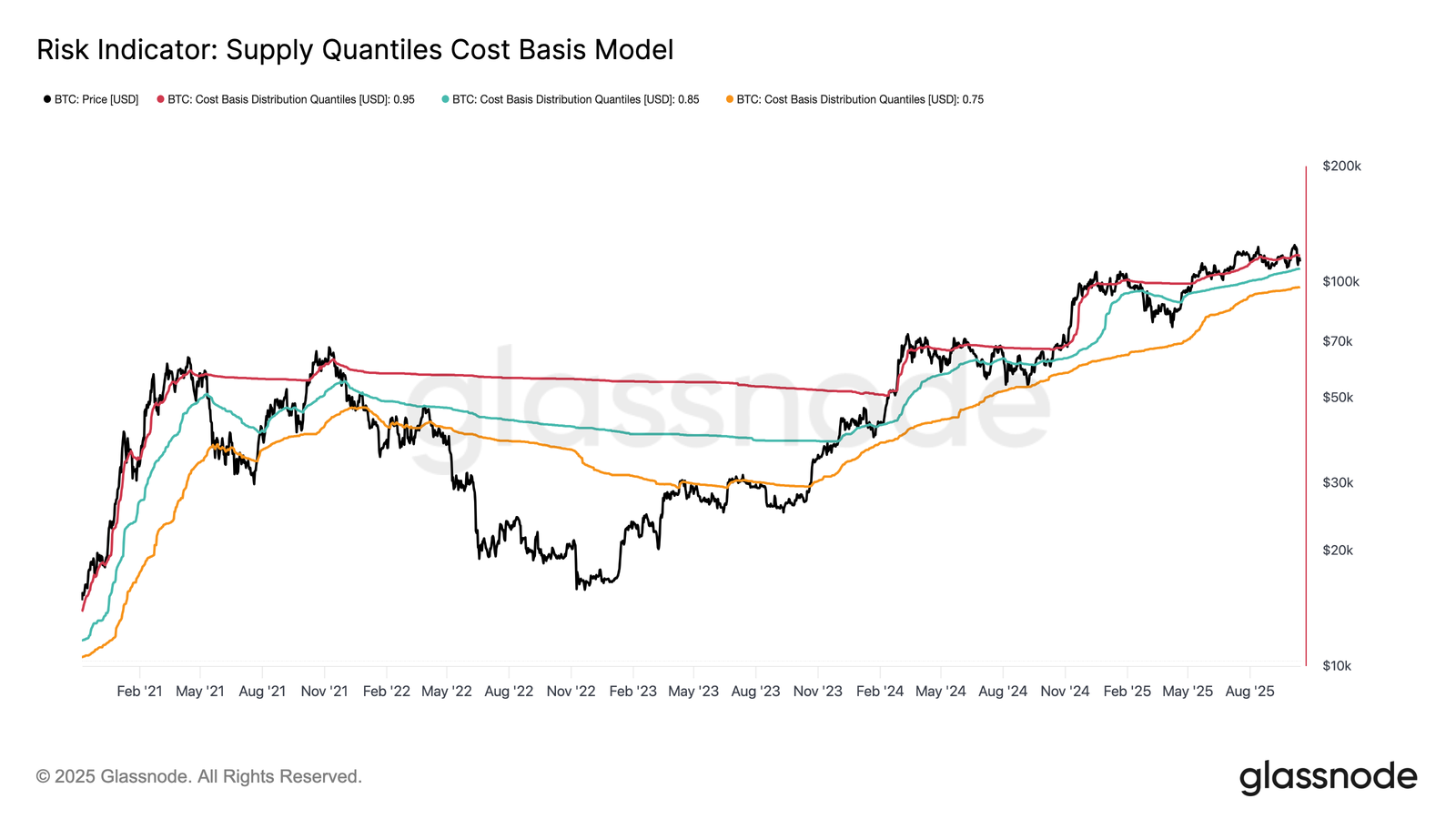

این کاهش اخیر قیمت بیتکوین بهویژه نگرانکننده است، زیرا سومین بار از اواخر آگوست است که قیمت به زیر حدود ۱۱۷ هزار دلار سقوط کرده است . محدودهای که بیشترین خریداران بزرگ در آن در زیان قرار دارند.

اکنون قیمت در بازه ۱۰۸ تا ۱۱۷ هزار دلار قرار گرفته و از مرحله سرخوشی رالی اخیر عقبنشینی کرده است.

بدون وجود محرک تازهای برای بازگرداندن قیمت بالاتر از ۱۱۷ هزار دلار، بازار ممکن است به سمت مرز پایین این محدوده کاهش یابد. از نظر تاریخی، زمانی که قیمت نتواند این محدوده را حفظ کند، اغلب با اصلاحات طولانی ازمیانمدت تا بلندمدت همراه بوده و سقوط پایدار به زیر ۱۰۸ هزار دلار میتواند هشدار مهمی درباره شکنندگی ساختاری بازار باشد.

ادامه توزیع توسط هولدرهای بلندمدت

علاوه بر ناتوانی بازار در حفظ مرحله سرخوشی اخیر، توزیع مداوم هولدرهای بلندمدت (LTH) از جولای ۲۰۲۵ تاکنون، باعث محدود شدن شتاب صعودی شده است. در این بازه، موجودی LTH حدود ۰.۳ میلیون بیتکوین کاهش یافته که نشاندهنده تثبیت سود پیوسته توسط سرمایهگذاران با تجربه است.

این فشار فروش مستمر، خطر کمبود تقاضا را برجسته میکند و نشان میدهد بازار احتمالاً وارد فاز توزیع (consolidation) خواهد شد. در صورتی که توزیع ادامه یابد و همزمان تقاضای تازه رخ ندهد، ممکن است اصلاحات دورهای یا کاهش شدید قیمت پیش از بازگشت تعادل ایجاد شود.

چشمانداز آفچین

کاهش شتاب جریانهای ETF

پس از بزرگترین رویداد لیکویید شدن در تاریخ بیتکوین، جریانهای سرمایه به ETFهای نقدی آمریکا همزمان با کاهش قیمت، ضعیف شدهاند. در حالی که بازار مشتقات شاهد کاهش شدید اهرمها بود، سرمایهگذاران ETF نیز فشار فروش ملایمی از خود نشان دادند و خالص جریان سرمایه این هفته تاکنون منفی ۲.۳ هزار بیتکوین بوده است. این رفتار با مرحلههای قبلی کاهش شدید بازار (capitulation) یا فاز تسیلم متفاوت است، جایی که خروج سرمایه معمولاً همراه با کاهش قیمت تسریع میشد.

این کاهش شتاب فعلی نشاندهنده تردید است نه وحشت. با این حال، اگر ضعف ادامه یابد یا بازگشت جریانهای ETF به سطح قویتر طولانی شود، این امر میتواند نشانه شکنندگی سمت تقاضا باشد و یکی از محرکهای اصلی رالیهای پیشین بیتکوین را تضعیف کند.

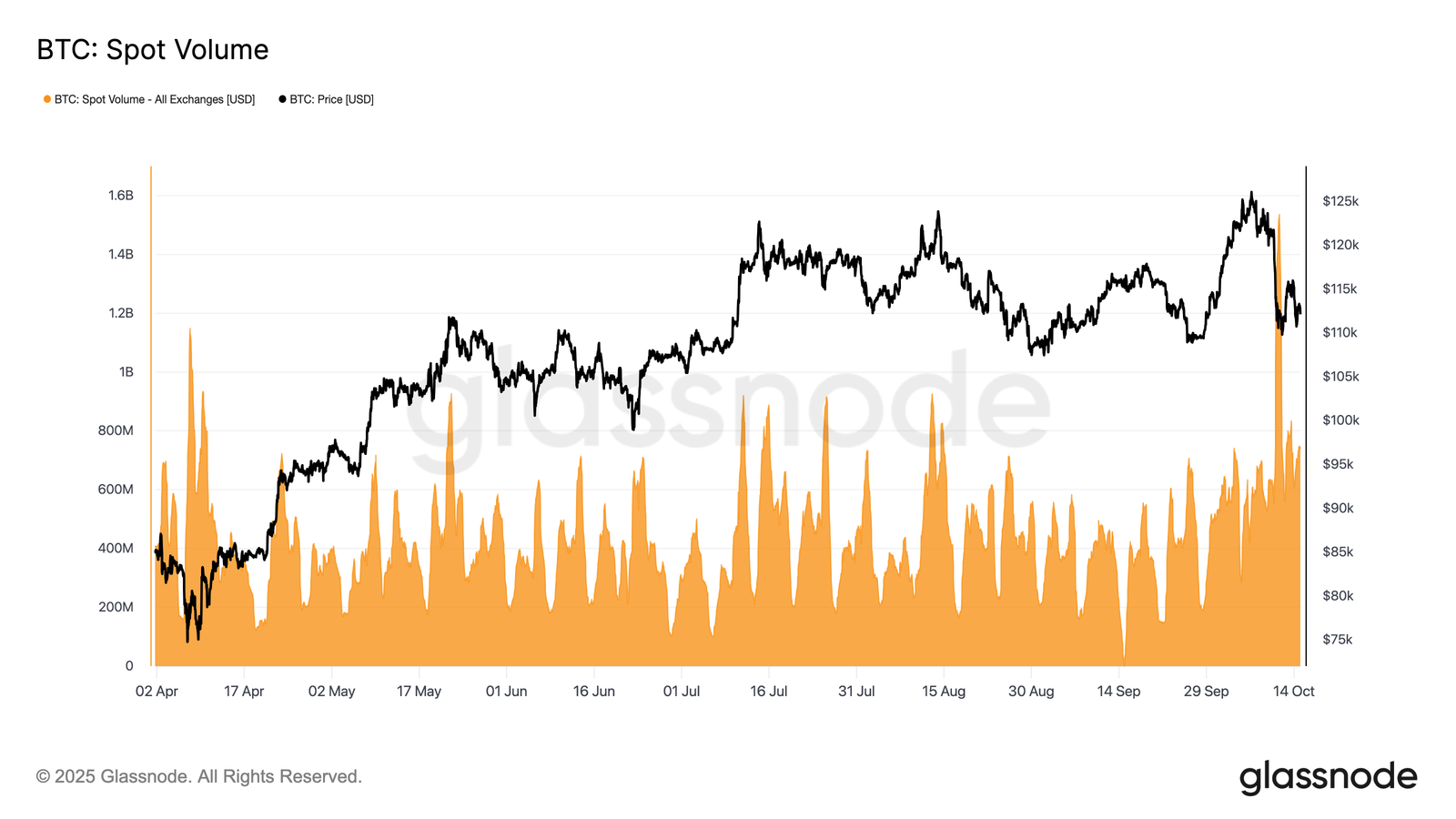

فشار فروش در بازار اسپات

در جریان سلسله رویدادهای لیکویید شدن اخیر، حجم معاملات اسپات به شدت افزایش یافت و یکی از بالاترین سطوح ثبتشده در سال جاری را تجربه کرد. این جهش نشاندهنده فعالیت شدید بازار است، زیرا معاملهگران در مواجهه با نوسانات بالا به سرعت پوزیشنهای خود را تعدیل کردند.

با ترکیب این افزایش در حجم معاملات اسپات با شاخص Cumulative Volume Delta Bias (CVDB) که انحراف جریان معاملات تجمعی نسبت به میانه ۹۰ روزه را اندازهگیری میکند، اختلاف قابل توجهی بین صرافیهای اصلی مشاهده میشود. بایننس با فشار فروش شدید طرف (taker) مواجه شد، در حالی که کوینبیس شاهد فعالیت خالص خرید بود، که نشان میدهد سرمایهگذاران نهادی در صرافیهای آمریکایی عرضه موجود را جذب کردهاند.

شاخص CVDB تجمیعشده فقط کمی تمایل به فروش را نشان میدهد، بسیار کمتر از افت شدید بازار اسپات که در اواخر فوریه ۲۰۲۵ رخ داد. این یعنی با وجود نوسانات زیاد، کاهش اخیر بیشتر به دلیل کاهش اهرمها بوده و نه خروج گسترده سرمایهگذاران از بازار.

تحلیل بازار آتی

افت اخیر اوپن اینترست در بازار آتی بیتکوین، یکی از بزرگترین کاهشهای یکروزه تاریخ را رقم زده و بیش از ۲۰ میلیارد دلار از ارزش قراردادها را لیکویید کرد. این رویداد یک لیکویدشن بزرگ در بازار مشتقات محسوب میشود که از نظر بزرگی با لیکویید شدن ماه مه ۲۰۲۱ و رویداد FTX در ۲۰۲۲ قابل مقایسه است.

این کاهش شدید نشاندهنده کاهش اهرمهای اجباری گسترده است، چرا که کال مارجینها باعث لیکویید شدن پوزیشن های لانگ و شورت شدند. نکته مهم این است که با وجود آنکه قیمت بیتکوین هنوز بالای حمایتهای کلیدی آنچین قرار دارد، این رویداد عمدتاً ناشی از فشرده شدن اهرمها بوده و نه فروش گسترده در بازار اسپات.یعنی یک بازتنظیم ساختاری و نه فروپاشی کامل اعتماد سرمایهگذاران.

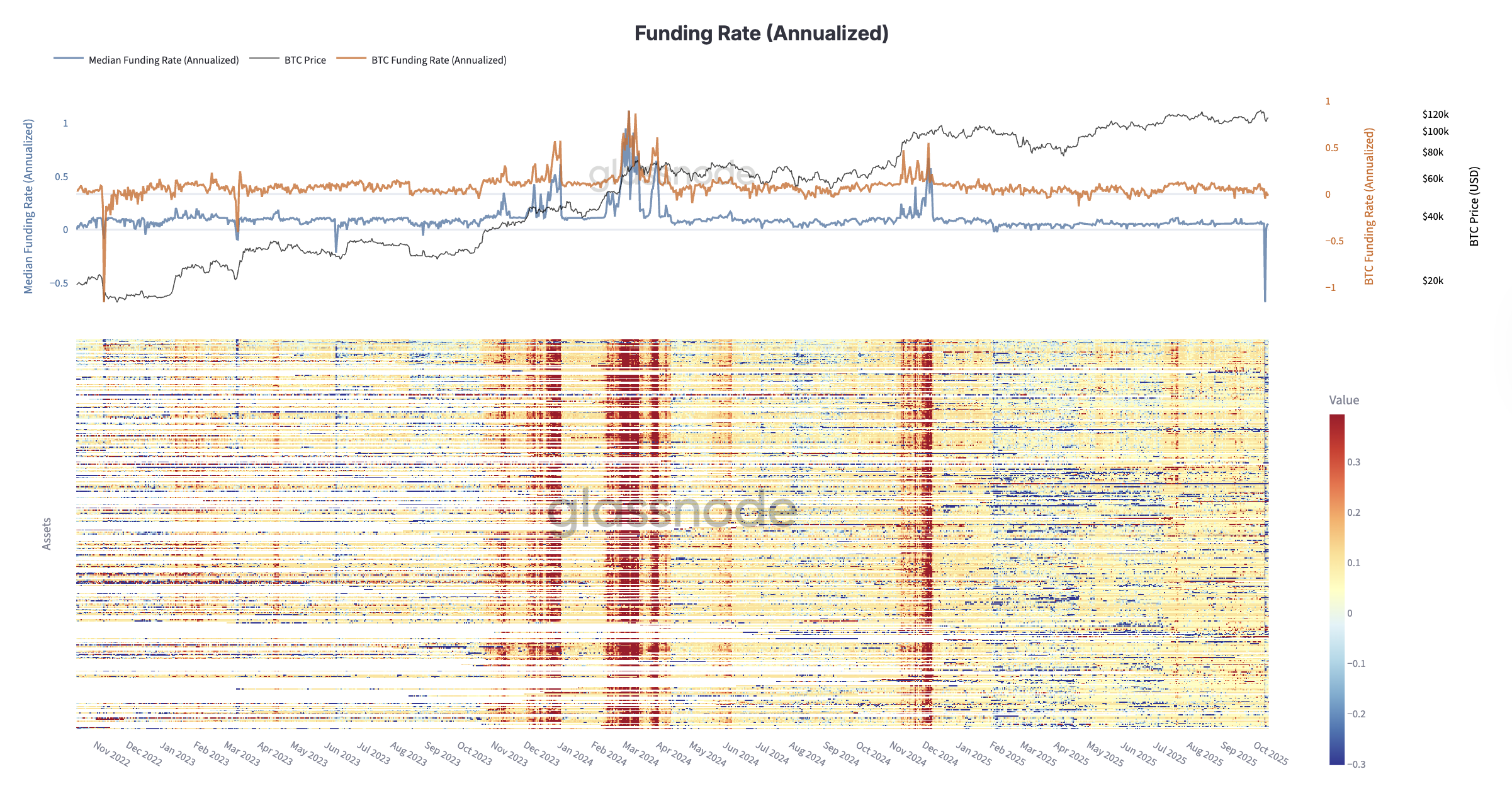

بازتنظیم تاریخی اهرمها

پس از کاهش شدید اوپن اینترست در بازار آتی، نسبت اهرم تخمینی (Estimated Leverage Ratio) که نسبت حجم معاملات باز به موجودی صرافیها را نشان میدهد، به پایینترین سطح چند ماه اخیر سقوط کرد. این اتفاق باعث کاهش شدید اهرمهای اضافی در کل بازار شد و یکی از بزرگترین بازتنظیمهای یکروزه تاریخ بازارهای مشتقه را رقم زد.

شدت این کاهش نشان میدهد که بسته شدن گستردهی پوزیشنها رخ داده و این موضوع حتی به بازار آلتکوینها نیز سرایت کرده است. اگرچه این فرآیند دردناک است، اما چنین بازتنظیمهایی به کاهش ریسک سیستماتیک کمک کرده و پایههای یک ساختار بازار پایدارتر را فراهم میکنند.

سقوط نرخهای تأمین مالی به سطح سال۲۰۲۲

پس از بازتنظیم تاریخی اهرمها، فشار در بازار آتی تشدید شد و نرخهای تأمین مالی (Funding Rates) به سطوحی سقوط کردند که از زمان بحران FTX در اواخر ۲۰۲۲ دیده نشده بود.

در قراردادهای دائمی(perpetual)، نرخ تأمین مالی سالانه به طور موقت به شدت منفی شد و نشان داد معاملهگران پس از آنکه اهرمهای صعودی از بین رفتند، برای حفظ پوزیشنهای شورت مجبور به پرداخت حقالزحمه شدند. این وضعیت یک چرخش کامل درسنتیمنت بازار را نشان میدهد، جایی که شرکتکنندگان به سرعت پوزیشنهای خود را کاهش داده و ریسک را کم کردند.

از نظر تاریخی، چنین تنظیمات شدید نرخ تأمین مالی معمولاً با بیشترین ترس بازار و مراحل پایانی کاهش اهرمها همزمان است و غالباً اهرم اضافی را حذف کرده و تعادل بازار را برای یک فاز بازگشت سالمتر در میانمدت فراهم میکند.

چشمانداز بازار آپشن

بازگشت سریع اوپن اینترست به نزدیکی سقف تاریخی

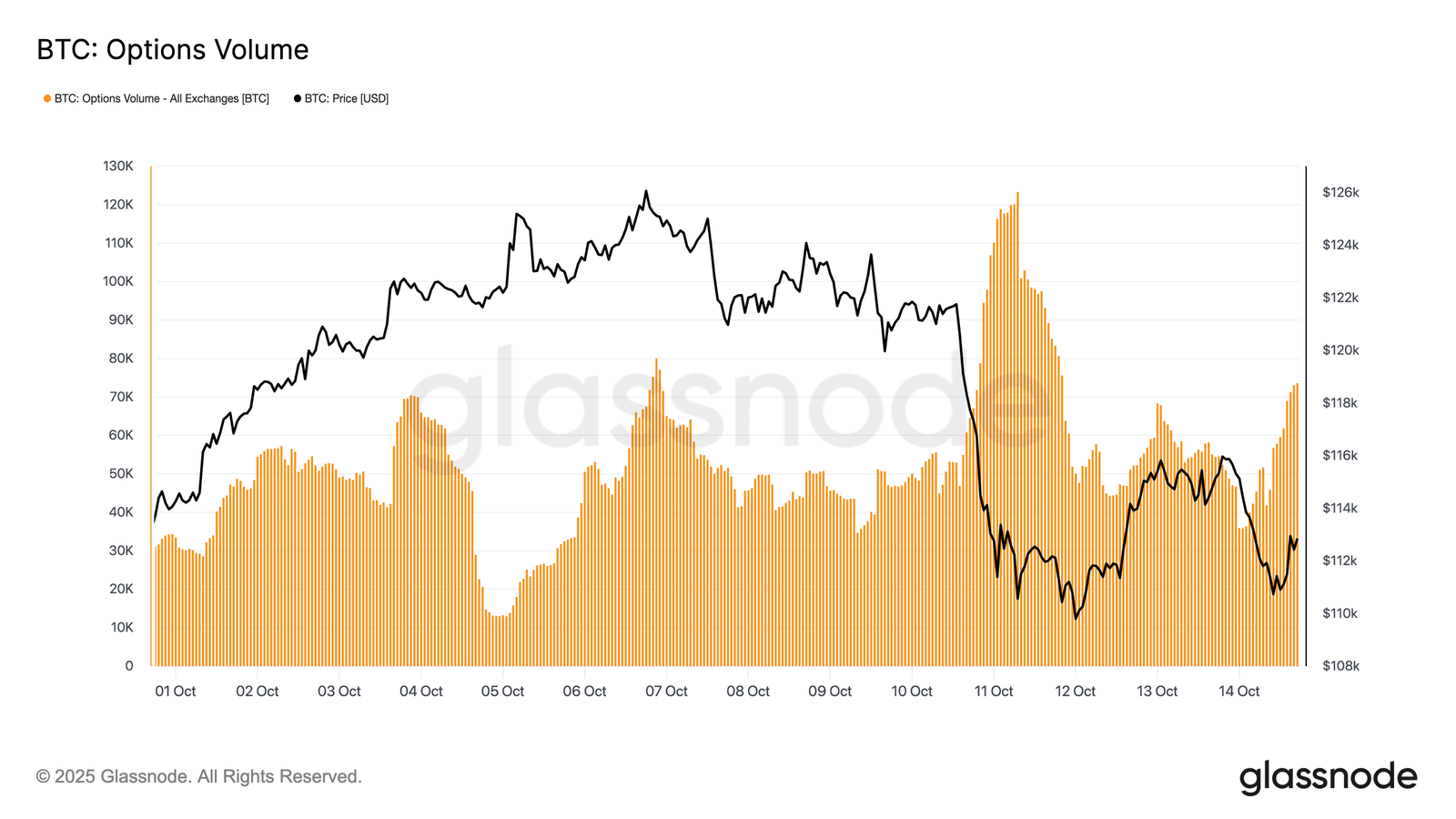

با کاهش شدید اهرمها در بازار آتی، توجه اکنون به بازار آپشنها معطوف شده، جایی که فعالیت بهطرز چشمگیری سریع بازگشته است.

پس از انقضای بزرگ آپشنها در ۲۶ سپتامبر، بازتنظیم اوپن اینترست در آپشنهای بیتکوین زمان زیادی نبرد و هماکنون به نزدیکی سقف تاریخی خود رسیده است. این موضوع نشان میدهد که معاملهگران بلافاصله پس از بسته شدن پوزیشنها، مجدداً پوزیشنهای خود را بارگذاری کردند.

نوسانات اخیر و لیکویید شدنها احتمالاً این بازگشت سریع را تسریع کردهاند، چرا که معاملهگران در تلاش بودند ریسک خود را پوشش دهند و از ضررهای احتمالی محافظت کنند. این رشد سریع اوپن اینترست نشاندهنده تعامل قوی معاملهگران و تکیه مستمر بر آپشنها برای محافظت و پوزیشنگیری تاکتیکی در محیطی پرنوسان است.

افزایش شدید حجم معاملات آپشن همزمان با جهش نوسانات بیتکوین

پس از رشد سریع اوپن اینترست، بازار آپشن شاهد افزایش قابل توجه فعالیت معاملاتی شد، همزمان با جهش نوسانات. پس از افت شدید بیتکوین در اواخر جمعه، حجم معاملات به شکل چشمگیری تا شنبه افزایش یافت، زیرا معاملهگران در تلاش برای تعدیل ریسک بودند. دادهها نشان میدهند که فعالیت شدید بازار همزمان با فروش و بلافاصله پس از آن رخ داده است.

این واکنش ناشی از دینامیک گاما بود؛ معاملهگران با گاما شورت (short gamma) مجبور شدند برای مدیریت مارجین و جلوگیری از لیکویید شدن، مجدداً پوزیشنهای خود را بازخرید کنند، در حالی که شرکتکنندگان گاما لانگ (long gamma) با ارائه نقدینگی در پرمیومهای بالاتر وارد بازار شدند.

این جهش در حجم معاملات نشاندهنده بازاری در حالت مدیریت فشار و ریسک است، جایی که پوشش ریسکها دوباره تنظیم شدند، نقدینگی کاهش یافت و تقاضا برای محافظت کوتاهمدت افزایش پیدا کرد. گام بعدی بررسی این است که نوسان ضمنی (implied volatility) چگونه در پاسخ به این اختلال تغییر کرده است.

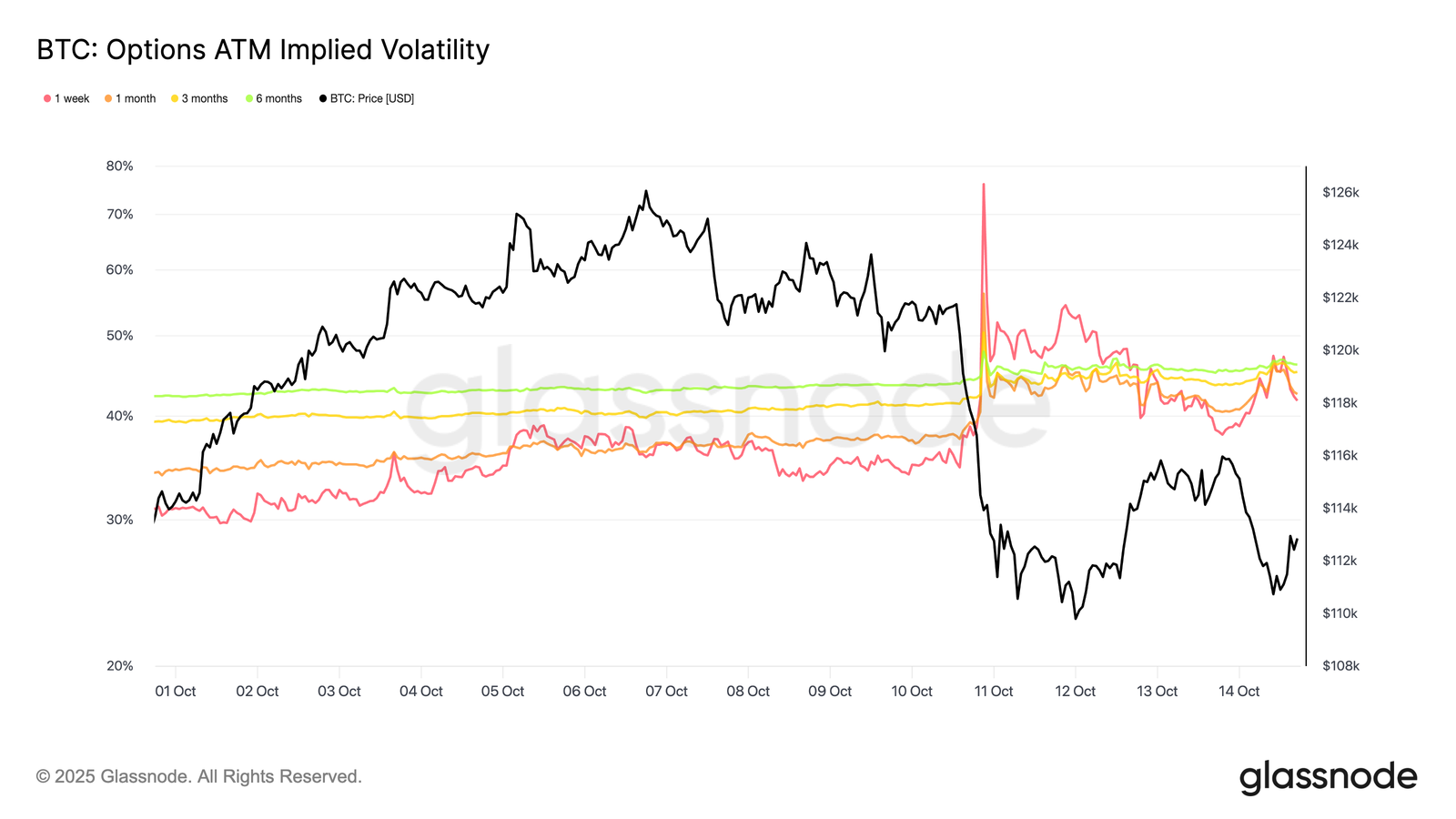

افزایش شدید نوسانات کوتاهمدت همزمان با لیکویید شدنها

با شتاب گرفتن متوالی لیکویید شدنها در حوالی ساعت ۷ عصر به وقت UTC جمعه گذشته، نوسان ضمنی یکهفتهای (1-week implied volatility) از ۳۵٪ به حداکثر ۷۶٪ رسید و به بالاترین سطح خود از آوریل ۲۰۲۵ دست یافت. در این سطوح بسیار بالا، فروشندگان گاما سریعاً وارد بازار شدند و نوسان را فروختند و از شرایط فشار (squeeze) سود بردند.

این جهش نوسان، نمونهای کلاسیک از Volatility Squeeze بود. پوزیشنهای کوتاهمدت مجبور شدند بازخرید و انتقال (cover & roll) انجام دهند و این باعث شد نوسان کوتاهمدت به شدت افزایش یابد. به زبان ساده، معاملهگران مجبور شدند آپشنهای کوتاهمدت خود را با قیمتهای بسیار بالاتر بخرند و همزمان آپشنهای بلندمدت را بفروشند تا اهرم شورت خود را در سررسیدهای طولانیتر بازتنظیم کنند. این جریان باعث ایجاد اختلال موقت در منحنی نوسان شد؛ نوسانات کوتاهمدت بسیار بالا رفت در حالی که نوسانات بلندمدت نسبتا ثابت ماند، و منحنی نوسان را شیبدار و نامتقارن کرد.

اختلاف بین نوسانات کوتاهمدت و بلندمدت ناشی از همین عدم تعادل بود. در سررسیدهای کوتاه، هیجان و خرید اجباری باعث افزایش شدید نوسان شد، در حالی که در سررسیدهای بلندتر معاملهگران حرکت را تضعیف کرده و نوسان میفروختند، زیرا فشار لیکویید شدن کاهش یافته بود.

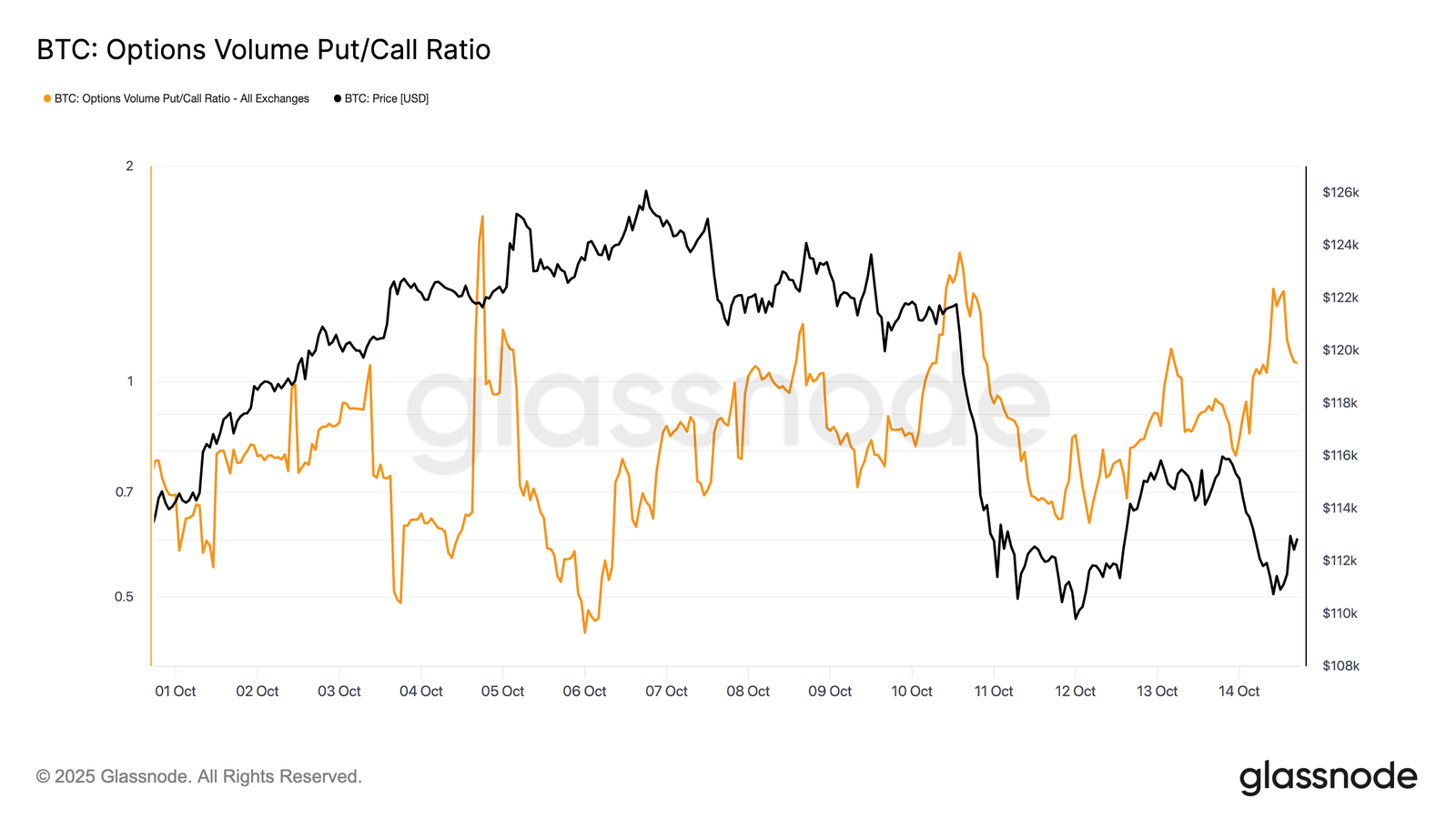

نسبت حجم پوت/کال پیش از ریزش جهش کرد

قبل از افت شدید بازار، نسبت حجم معاملات پوت به کال (Put/Call Volume Ratio) بهطور قابل توجهی افزایش یافت.

روز جمعه، زمانی که بیتکوین حوالی ۱۲۱.۷ هزار دلار معامله میشد، این نسبت از ۱.۰ عبور کرد، در ۱.۴۱ بسته شد و به اوج حدود ۱.۵۱ رسید، در حالی که ابتدای هفته حدود ۰.۸ بود. اگرچه چنین جهشهایی همیشه پیشبینیکننده افت نیستند، اما اغلب نشانه فشار ساختاری یا پوشش ریسک متمرکز محسوب میشوند و نشان میدهند که معاملهگران حتی پیش از آغاز موج لیکویید شدن گسترده، در حال پوزیشنگیری برای مدیریت ریسک بودند.

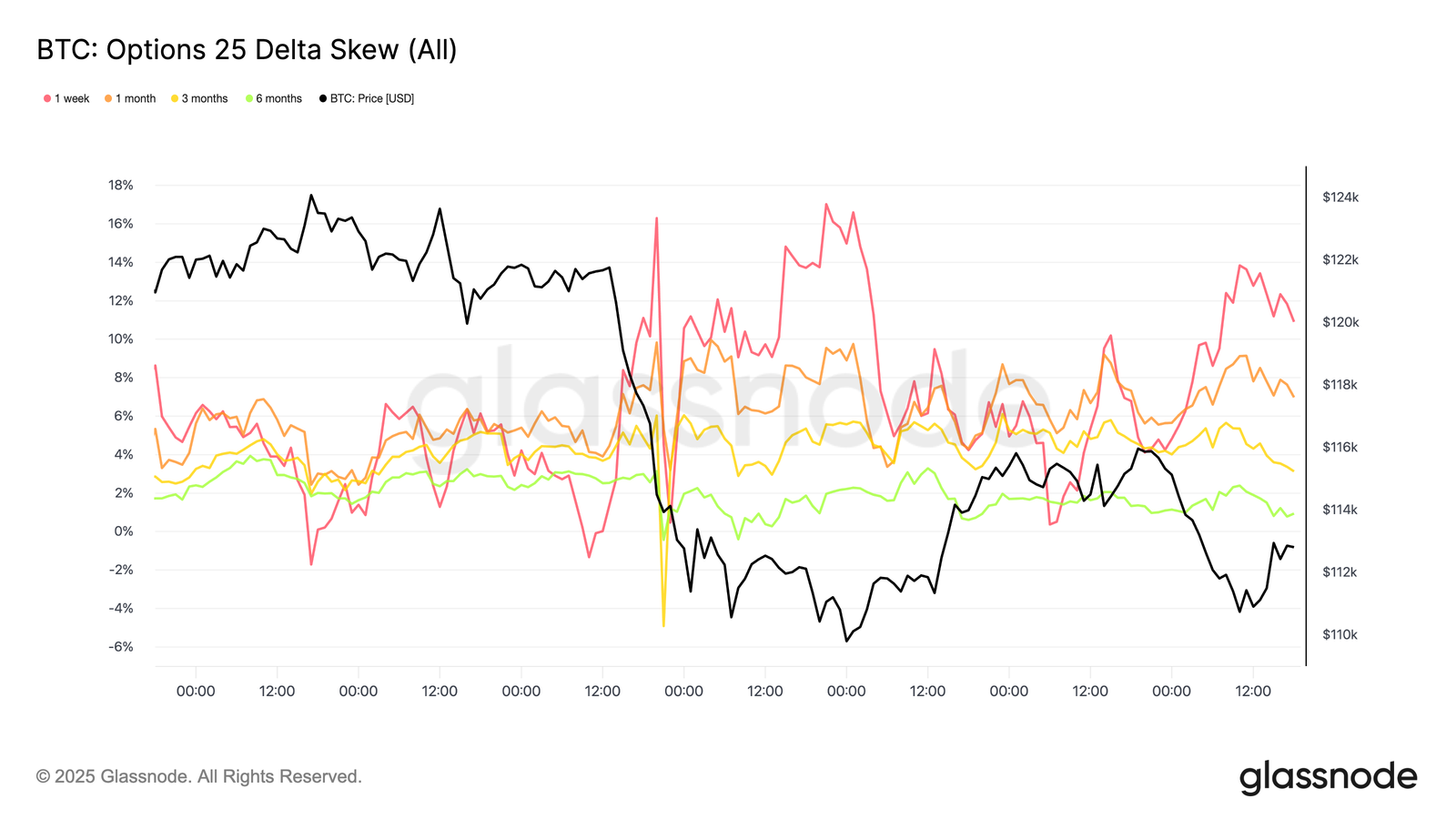

ترس باعث افزایش شیب نوسان کوتاهمدت شد

پس از جهش شدید نوسانات، توجه به شیب چولگی آپشنها جلب شد که فرار معاملهگران به سمت پوشش ریسک را به وضوح نشان داد. شیب ۲۵ دلتا (محاسبهشده به صورت پوت منهای کال) در تمام سررسیدها پس از بزرگترین لیکویید شدن در تاریخ آپشنهای بیتکوین به شدت افزایش یافت، چرا که تقاضا برای پوشش ریسک نزولی به شدت بالا رفت.

قبل از ریزش، شیب کوتاهمدت تقریباً به حالت طبیعی بازگشته بود و در سررسید یکهفتهای حدود ۱.۳٪ قرار داشت که نشاندهنده کمی پریمیوم کال بود. با افزایش ترس، شیب به صورت ناگهانی به مثبت۱۷٪ تغییر کرد و یکی از شدیدترین بازقیمتگذاریهای کوتاهمدت آپشنهای نزولی در سال جاری را رقم زد.

با کاهش نوسانات، شیب کوتاهمدت عقبنشینی کرد در حالی که سررسیدهای بلندمدت ثابت ماندند؛ سررسیدهای ۳ و ۶ ماه حتی کمی کاهش پریمیوم پوت را نشان دادند. این ثبات در بلندمدت نشان میدهد که معاملهگران از افت قیمت برای خرید کالهای بلندمدت تا سال ۲۰۲۶ استفاده کردهاند و به دنبال پوزیشنگیری استراتژیک به جای محافظت کوتاهمدت ناشی از ترس بودند.

نتیجهگیری

- رالی بیتکوین تا سقف تاریخی جدید ۱۲۶.۱ هزار دلار به سرعت معکوس شد، زیرا فشارهای اقتصاد کلان و اهرمهای شدید سبب یکی از بزرگترین رویدادهای کاهش اهرم ۱۹ میلیارد دلاری در تاریخ مشتقات شد.

- افت قیمت به زیر محدودهی قیمت ۱۱۴–۱۱۷ هزار دلار، خریداران بزرگ را دوباره در زیان قرار داد و شکنندگی کوتاهمدت بازار را تقویت کرد. دادههای آنچین نشاندهنده کاهش تقاضا و ادامه توزیع از سوی هولدرهای بلندمدت است، در حالی که ورود جریان ETFها کاهش یافته و نشانهای از ضعف تمایل نهادی به بازار است. بازار اسپات شاهد فروش کنترلشده بود و بازار آتی نیز یک بازتنظیم تاریخی اهرمها را تجربه کرد تا ریسک سیستماتیک بازنشانی شود.

- در بازار آپشنها، اوپن اینترست و حجم معاملات سریع بازگشت، اما نوسان افزایش یافت، شیب چولگی به شدت مثبت شد و معاملهگران برای پوشش ریسک سریع اقدام کردند. با وجود تثبیت سریع، بازار همچنان در یک فاز بازتنظیم قرار دارد و بازگشت جریان ETF و تداوم جمعآوری آنچین برای بازگرداندن اعتماد و تأیید یک بازگشت پایدار، کلیدی خواهند بود.