دلار آمریکا بخش عمدهای از رشد خود پس از چرخش انقباضی فدرال رزرو را حفظ کرده است. در صورت انتشار دادههای قویتر از انتظار از اقتصاد یا تورم آمریکا، این ارز میتواند اندکی بیشتر نیز تقویت شود. با این حال، شرایط فعلی مشابه سال ۲۰۲۲ نیست و هرگونه افزایش نرخ بهره از سوی فدرال رزرو بیشتر در قالب یک «تعدیل محدود» خواهد بود تا آغاز یک چرخه گسترده انقباضی. در اروپا نیز توجه بازارها به نشستهای بانکهای مرکزی معطوف شده و انتظار میرود بانک مرکزی جمهوری چک نرخ بهره را افزایش دهد.

این گزارش بر پایه تحلیل روزانه بازا فارکس مؤسسه ING تهیه و توسط تیم یوتوتایمز برای مخاطبان فارسیزبان بازنویسی و منتشر شده است.

- فدرال رزرو با داتپلات انقباضی و تأکید بر مهار تورم از دلار حمایت کرد، اما بازار هنوز انتظار چرخه بزرگ افزایش نرخ بهره را ندارد.

- شاخص دلار در نزدیکی سقف ۱۲ ماهه قرار گرفته، اما کاهش قیمت انرژی و بهبود ریسکپذیری مانع جهش بزرگتر آن شده است.

- بانک مرکزی اروپا اکنون در کانون توجه قرار دارد و محدوده 1.14 تا 1.15 میتواند کف تابستانی EURUSD باشد.

- بانک انگلستان و بانک مرکزی نروژ امروز زیر ذرهبین هستند؛ نروژ ریسک غافلگیری انقباضی دارد، اما بانک انگلستان احتمالاً از افزایش نرخ بهره اجتناب خواهد کرد.

دلار امریکا: روایت فدرال رزرو میتواند در تابستان از دلار حمایت کند

اولین نشست کوین وارش در جایگاه رئیس فدرال رزرو موجب افت بازدهی بلندمدت نسبت به کوتاهمدت (Bearish Flattening) و تقویت دلار شد. همانطور که در تحلیل نشست FOMC اشاره کردیم، تأکید جدی بر ثبات قیمتها و چرخش انقباضی در نمودار داتپلات مهمترین عوامل این حرکت بودند.

اینکه آیا نتایج پنج کارگروه جدید فدرال رزرو در آینده این موضع انقباضی را تعدیل خواهند کرد یا خیر، هنوز مشخص نیست؛ اما به نظر میرسد خروجی این بررسیها در کوتاهمدت منتشر نخواهد شد.

با توجه به اینکه ۹ نفر از ۱۸ عضو فدرال رزرو دستکم یک افزایش نرخ بهره در سال جاری را محتمل میدانند، بانک مرکزی آمریکا برای واکنش به تورم آماده به نظر میرسد. از آنجا که در بیانیه و کنفرانس خبری وارش راهنمایی روشنی درباره مسیر آینده نرخ بهره ارائه نشد، سخنرانیهای هفته آینده اعضای فدرال رزرو اهمیت ویژهای خواهند داشت.

سناریوی پایه ما این است که تورم در ادامه سال اندکی کاهش یابد و فدرال رزرو بتواند از افزایش نرخ بهره اجتناب کند.

با وجود رشد اخیر دلار، به نظر نمیرسد فضای زیادی برای صعود بیشتر وجود داشته باشد. بازار اکنون حدود ۴۴ نقطه پایه افزایش نرخ بهره تا سهماهه دوم سال آینده را قیمتگذاری کرده که تقریباً با انتظارات اعضای فدرال رزرو همخوانی دارد. همچنین همچنان انتظار کاهش نرخ بهره در سالهای ۲۰۲۷ و ۲۰۲۸ وجود دارد.

به همین دلیل، دیدگاه ما همچنان با تحلیل «کاهش دلار به تعویق افتاده، نه لغو شده» سازگار است. در نهایت باید به یاد داشت که شرایط فعلی مشابه سال ۲۰۲۲ نیست و فدرال رزرو در آستانه آغاز چرخه ۵۰۰ نقطه پایهای افزایش نرخ بهره قرار ندارد.

امروز تمرکز بازار آمریکا بر آمار هفتگی مدعیان بیمه بیکاری، شاخص فعالیت تجاری فیلادلفیا و دادههای جریان سرمایه TIC خواهد بود. این دادهها تاکنون نشانهای از خروج سرمایهگذاران خارجی از بازار داراییهای آمریکا نشان ندادهاند.

شاخص دلار (DXY) دیروز سقف محدوده ۱۲ ماهه خود در ناحیه 100.50 تا 100.60 را آزمایش کرد. هرچند دلار احتمالاً همچنان مورد حمایت خواهد بود، اما فعلاً محرک قدرتمندی برای یک شکست صعودی بزرگ مشاهده نمیشود؛ بهویژه با توجه به کاهش قیمت انرژی پس از توافق آمریکا و ایران و بهبود فضای ریسکپذیری.

یورو: ثبات نسبی در میان نشستهای بانکهای مرکزی اروپا

جفتارز EURUSD شب گذشته تحت تأثیر موضع انقباضی فدرال رزرو تا سطح 1.1500 عقب نشست، اما فعلاً تمایل چندانی برای کاهش بیشتر آن دیده نمیشود.

اکنون نگاه بازار دوباره به بانک مرکزی اروپا دوخته شده است؛ اینکه آیا این بانک در نشست ژوئیه یا سپتامبر نرخ بهره را افزایش خواهد داد یا اصلاً افزایش دیگری در کار نخواهد بود.

با توجه به پیشبینی ما مبنی بر عدم افزایش نرخ بهره توسط فدرال رزرو، محدوده 1.14 تا 1.15 میتواند کف معاملاتی EURUSD در تابستان باشد.

امروز دادههای تراز حساب جاری منطقه یورو برای ماه آوریل منتشر میشود که احتمالاً تحت تأثیر افزایش هزینههای انرژی با کاهش همراه خواهد بود.

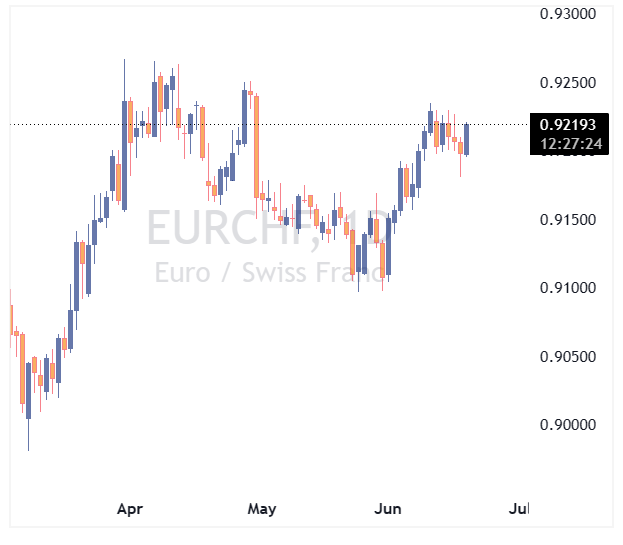

در سایر نقاط اروپا نیز نشستهای بانک مرکزی سوئیس و نروژ برگزار میشود. انتظار داریم بانک ملی سوئیس همچنان سیاست توقف طولانیمدت خود را حفظ کند. این موضوع همراه با افزایش نرخهای بهره جهانی و اخبار مثبت خاورمیانه میتواند EURCHF را به سمت محدوده 0.9250 هدایت کند.

کرون نروژ: آیا بانک مرکزی نروژ بازار را غافلگیر میکند؟

انتظار اصلی بازار حفظ نرخ بهره توسط بانک مرکزی نروژ است؛ بهویژه پس از سقوط قیمت نفت و سیگنالهای محتاطانه ماه مه.

با این حال، ما معتقدیم بازار احتمال افزایش غیرمنتظره نرخ بهره را دستکم گرفته است؛ در حالی که تنها ۴ نقطه پایه افزایش نرخ در قیمتها لحاظ شده است.

تورم هسته نروژ در ماه مه به ۳.۴ درصد رسید و نگرانیهای تورمی این بانک فراتر از شوک اخیر انرژی بوده است. بنابراین حتی در صورت عدم تغییر نرخ بهره، احتمال اتخاذ لحن انقباضی بالا خواهد بود.

بازار در حال حاضر حدود ۲۲ نقطه پایه افزایش نرخ تا سپتامبر را قیمتگذاری کرده و ممکن است انتظارات به سمت افزایش نرخ در ماه اوت متمایل شود. از این رو، همچنان ریسک صعودی برای کرون نروژ (NOK) وجود دارد.

پوند انگلستان: بانک انگلستان تلاش میکند از شوک تورمی عبور کند

مهمترین رویداد امروز، نشست بانک انگلستان است.

این نشست پس از انتشار دادههای رشد دستمزد بخش خصوصی برگزار میشود که به ۲.۹ درصد رسیده و نخستین رقم نزدیک به ۳ درصد از سال ۲۰۲۰ محسوب میشود. همراه با ضعف نسبی بازار کار، این دادهها از دیدگاه اعضای متمایل به سیاست انبساطی حمایت میکند که معتقدند خطر اثرات ثانویه تورم چندان بالا نیست.

پیشبینی ما رأی ۷ به ۲ به نفع حفظ نرخ بهره است؛ هرچند احتمال رأی ۶ به ۳ نیز وجود دارد. با این حال، بانک انگلستان احتمالاً برای مدیریت انتظارات تورمی ناچار به حفظ لحن نسبتاً انقباضی خواهد بود.

در مجموع انتظار داریم تورم بریتانیا در ادامه سال در محدوده ۳.۵ درصد به اوج برسد و بانک انگلستان از افزایش نرخ بهره اجتناب کند.

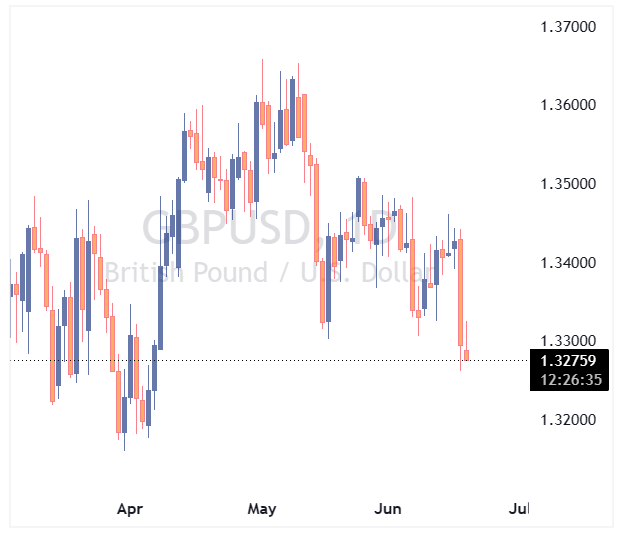

این شرایط میتواند فشار بیشتری بر GBPUSD وارد کند؛ بهویژه در برابر دلاری که از حمایت فدرال رزرو برخوردار است. در هفتههای آینده حرکت GBPUSD به سمت محدوده 1.3200 دور از انتظار نیست.

همچنین انتخابات میاندورهای حوزه میکرفیلد نیز برای بازار اهمیت دارد. پیروزی احتمالی اندی برنهام میتواند بحث جانشینی استارمر را تشدید کند؛ موضوعی که برای پوند چندان مثبت ارزیابی نمیشود.

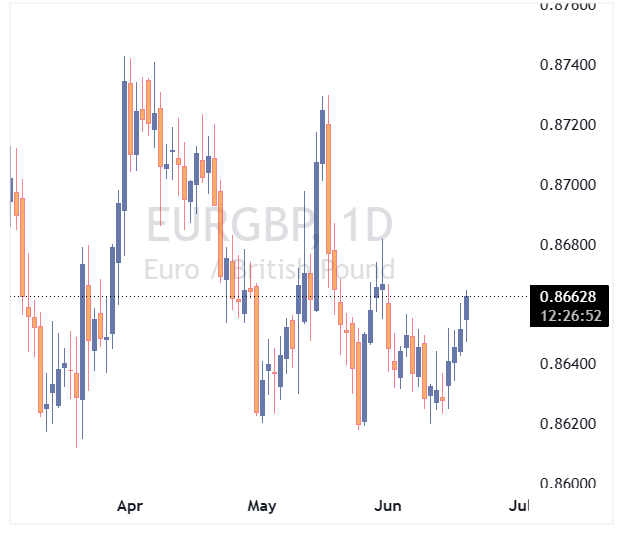

در نتیجه، جفتارز EURGBP همچنان به سمت محدوده 0.8680 تا 0.8700 متمایل است.