بیتکوین در حال دنبالکردن یک سیگنال پنهان ۴۰۰ میلیارد دلاری از نقدینگی فدرال رزرو است.

سرمایهگذاران بیتکوین خود را برای تغییرات احتمالی نقدینگی آماده میکنند.

قیمت بیتکوین در آستانۀ آخرین تصمیم سیاستی فدرال رزرو در سال بدون نوسان جدی حرکت میکند، اما در زیر این سطح آرام، فشار قابلتوجهی در ساختار بازار دیده میشود.

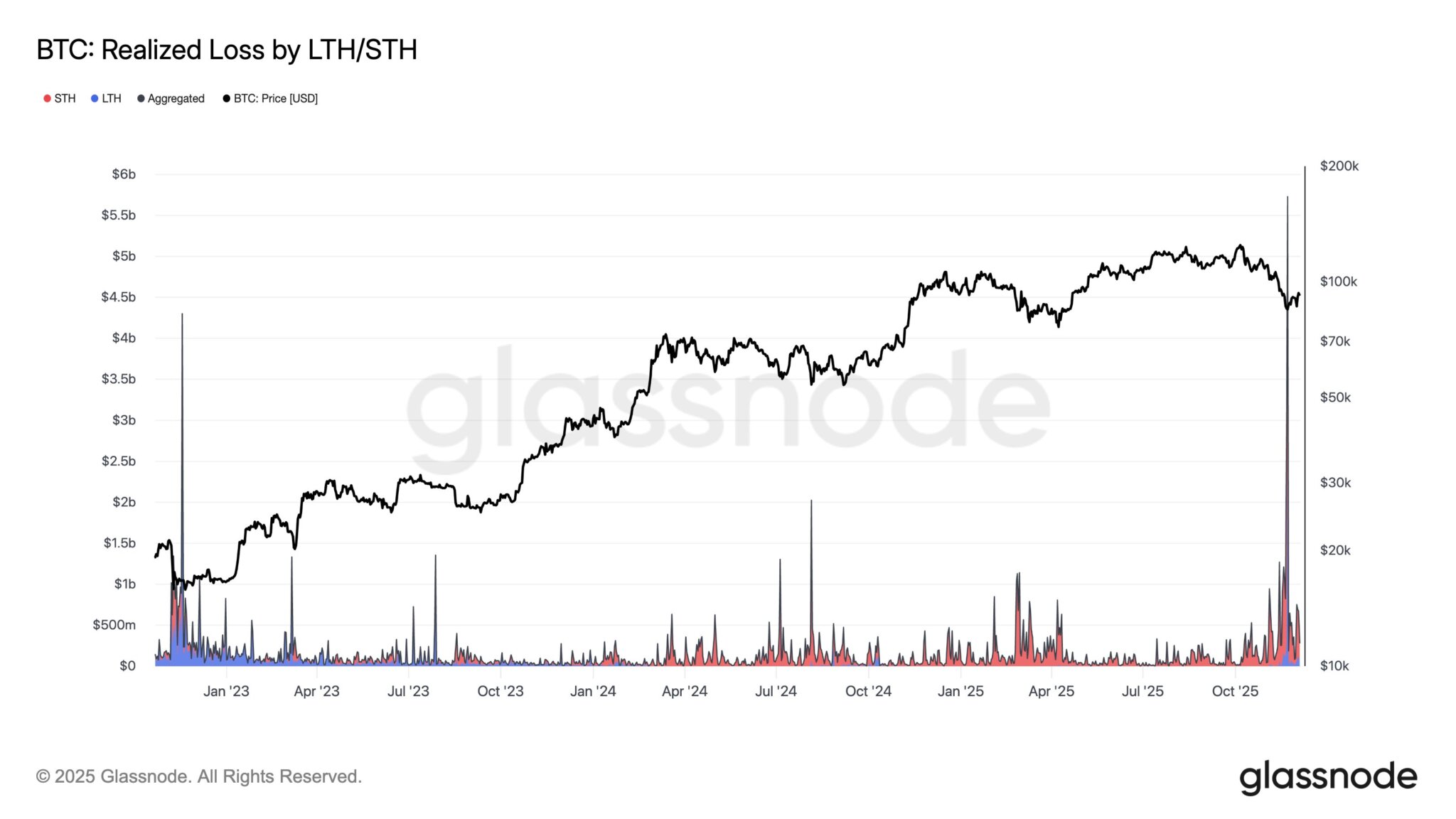

دادههای آنچین نشان میدهد سرمایهگذاران روزانه نزدیک به ۵۰۰ میلیون دلار زیان محققشده ثبت میکنند، اهرم در بازارهای آتی بهطور چشمگیری کاهش یافته، و حدود ۶.۵ میلیون بیتکوین اکنون در وضعیت زیان تحققنیافته قرار دارد.

بهرغم ظاهر آرام بازار، واقعیت این است که بازار در حال عبور از یک دوره تنش فشرده است.

این شرایط بیشتر شبیه مراحل پایانی چرخههای انقباض بازار است تا یک دوره تثبیت آرام و بیخطر.

بااینحال اینکه یک بازتنظیم ساختاری زیر سطحی بهظاهر ایستا رخ دهد، برای بازار بیتکوین پدیدهای غیرمعمول نیست؛ آنچه مهم است، زمانبندی آن است.

فشار داخلی بازار درست در نقطهای تقاطع پیدا کرده که سیاست پولی آمریکا نیز در آستانه یک تغییر جهت بیرونی است. فدرال رزرو فاز تهاجمی کاهش ترازنامه که بزرگترین کاهش در بیش از یک دهه بوده را عملاً پشت سر گذاشته و از نشست ماه دسامبر انتظار میرود مسیر روشنتری برای آغاز فاز بازسازی ذخایر ارائه دهد.

به همین دلیل، ترکیب تنش آنچینی و یک چرخش قریبالوقوع در نقدینگی، بستر اصلی رویدادهای کلان این هفته را شکل میدهد.

چرخش نقدینگی

طبق گزارش فایننشالتایمز، سیاست کاهش نقدینگی از سوی فدرال رزرو رسماً در اول دسامبر پایان یافته و این دوره که طی آن فدرال رزرو حدود ۲.۴ تریلیون دلار از ترازنامه خود کم کرد، خاتمه یافته است.

در نتیجه ذخایر بانکی به سطحی نزدیک شدهاند که معمولاً با فشار در تأمین نقدینگی همراه است و نرخ تأمین مالی یکشبه با وثیقه (SOFR) بارها به سقف محدوده تعیینشده توسط سیاستها رسیده است

این تحولات نشان میدهد سیستم دیگر سرشار از نقدینگی نیست و بهتدریج وارد محدودهای میشود که در آن کمبود ذخایر به یک نگرانی واقعی تبدیل میشود.

در چنین شرایطی، مهمترین پیام نشست FOMC نه آن کاهش ۲۵ واحد پایهای نرخ بهره ( که بازار عملاً از قبل آن را پذیرفته ) بلکه مسیر تازهای است که فدرال رزرو برای ترازنامه خود تعیین میکند.

انتظار میرود فدرال رزرو یا به صورت مستقیم یا از طریق یادداشتهای اجرایی خود، چگونگی گذار به برنامه خریدهای مدیریت ذخایر (RMP) را مشخص کند.

این برنامه میتواند از اوایل ژانویه ۲۰۲۶ آغاز شود و شامل خرید ماهانه حدود ۳۵ میلیارد دلار اوراق خزانه کوتاهمدت باشد، بهطوریکه خروجی اوراق رهنی (MBS) به سمت داراییهای با سررسید کوتاهتر هدایت شود.

جزئیات فنی مهماند. هرچند فدرال رزرو RMP را بهعنوان سیاست محرک ارائه نخواهد کرد، اما سرمایهگذاری مجدد در اوراق کوتاهمدت بهطور پیوسته ذخایر را افزایش میدهد و متوسط سررسید داراییهای SOMA را کاهش میدهد.

این عملیات بهمرور ذخایر را بالا میبرد و معادل افزایش سالانه بیش از ۴۰۰ میلیارد دلار در ترازنامه است.

چنین تغییری نخستین جریان انبساطی پیوسته از زمان شروع QT خواهد بود. بیتکوین نسبت به چرخههای نقدینگی بسیار حساستر از تغییرات نرخ بهره واکنش نشان داده است.

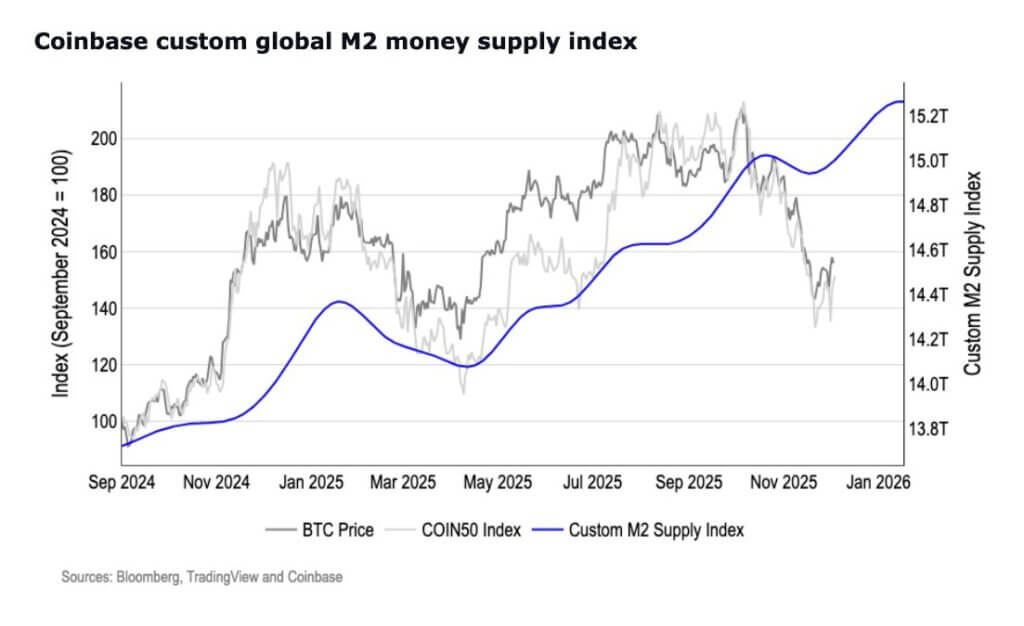

در همین حال شاخصهای گستردهتر پولی نیز نشان میدهند چرخه نقدینگی احتمالاً از قبل در حال تغییر جهت است.

نکته مهم حجم عرضه پولی M2 است که اکنون با عبور از سقف ابتدای سال ۲۰۲۲ به رکورد ۲۲.۳ تریلیون دلار رسیده و روند انقباض طولانیمدت خود را پشت سر گذاشته است.

اگر فدرال رزرو تأیید کند که فرآیند بازسازی ذخایر بانکی آغاز شده است، حساسیت بیتکوین نسبت به تغییرات ترازنامه احتمالاً دوباره خیلی سریع به محور اصلی بازار تبدیل میشود.

تله اقتصاد کلان

منطق این چرخش سیاستی در دادههای بازار کار نهفته است.

اشتغال غیرکشاورزی طی پنج مورد از هفت ماه گذشته کاهش یافته و افت محسوس در تعداد فرصتهای شغلی، نرخ استخدام و میزان ترک داوطلبانه شغل، روایت مقاوم بودن بازار کار را بهسمت شکنندگی سوق داده است.

با افت تدریجی این شاخصها، دفاع از سناریوی فرود نرم دشوارتر میشود و فدرال رزرو با مجموعه محدودتری از گزینههای سیاستی روبهروست.

تورم کاهش یافته اما هنوز بالاتر از هدف است، و هزینهی ادامهدادن سیاست انقباض طولانیمدت بهسرعت در حال افزایش است. خطر اصلی این است که ضعف بازار کار پیش از کامل شدن روند کاهش تورم تشدید شود. به همین دلیل، کنفرانس خبری این هفته احتمالاً اهمیت بیشتری نسبت به خود تصمیم نرخ بهره خواهد داشت.

بازارها به این نگاه میکنند که پاول چگونه میان حفظ ثبات بازار کار و صیانت از مسیر تورم تعادلی برقرار میکند. ارزیابی او از کفایت ذخایر بانکی، استراتژی ترازنامه، و زمانبندی اجرای RMP مسیر انتظارات برای سال ۲۰۲۶ را شکل خواهد داد.

برای بیتکوین، نتیجه بیشتر مشروط است تا دوحالتی.

اگر پاول به ضعف بازار کار اشاره کند و درباره بازسازی ذخایر شفافسازی دهد، بازار این سیگنال را دریافت میکند که قیمت فعلی در یک محدوده خنثی، با جهت سیاست پولی همخوان نیست. در این حالت، عبور از محدوده ۹۲٬۰۰۰ تا ۹۳٬۵۰۰ دلار نشان میدهد معاملهگران در حال قیمتگذاری سناریوی گسترش نقدینگی هستند.

اما اگر پاول محتاطانه صحبت کند یا درباره RMP شفافیت ارائه ندهد، بیتکوین احتمالاً در همان محدوده فشرده باقی میماند یا به ناحیه حمایتی پایینتر در بازه ۸۲٬۰۰۰ تا ۷۵٬۰۰۰ دلار بازمیگردد؛ جایی که کفهای ETFها، محدودههای حساس ترازنامه شرکتها و نقاط تقاضای ساختاری تاریخی قرار دارند.

بیتکوین زیر فشار

دینامیکهای درونی بازار بیتکوین نشان میدهند که این دارایی دیجیتال شاخص، زیر سطح قیمت در حال بازتنظیم است.

هولدرهای کوتاهمدت همچنان در ضعف بازار اقدام به فروش میکنند و اقتصاد استخراج نیز تضعیف شده، زیرا هزینه تولید نزدیک به ۷۴,۰۰۰ دلار رسیده است.

همزمان سختی استخراج بیشترین کاهش خود را از جولای ۲۰۲۵ ثبت کرده است، که نشان میدهد ماینرها یا فعالیت خود را کاهش دادهاند یا متوقف کردهاند.

با این حال، این نشانههای فشار همزمان با شواهد اولیهای از محدود شدن عرضه دیده میشوند.

کیفپولهای بزرگ حدود ۴۵,۰۰۰ بیتکوین در هفته گذشته انباشت کردهاند، موجودی صرافیها همچنان کاهش مییابد و جریانهای استیبلکوین نشان میدهند که سرمایه آماده است دوباره وارد بازار شود اگر شرایط بهبود یابد.

علاوه بر این معیارهای عرضه Bitwise نشان میدهد که انباشت در بین گروههای مختلف کیفپول ادامه دارد، حتی زمانی که سنتیمنت معامله گران ترس شدید را ثبت کردهاند. کوینها از صرافیها و کیفپولهای نقدشونده به سوی نگهداری بلندمدت منتقل میشوند و در نتیجه، بخشی از عرضه که میتواند فروش اضافی را جذب کند، کاهش مییابد.

این الگو که ترکیبی از توزیع اجباری، فشار ماینرها و انباشت انتخابی است، معمولاً پایهای برای شکلگیری کفهای پایدار بازار است.

Bitwise اضافه کرده است:

“ورود سرمایه به بیتکوین همچنان کاهش مییابد و رشد سرمایه واقعی ۳۰ روزه تنها به +۰.۷۵٪ در ماه رسیده است. این نشان میدهد که سیوسود و ضررمعاملهگران اکنون تقریباً متوازن است و ضررها تنها کمی بیشتر از سودها هستند. این تعادل تقریبی نشان میدهد بازار وارد یک وضعیت استراحت شده و هیچ طرفی تسلط قابل توجهی ندارد.”

تحلیل تکنیکال

از منظر ساختار بازار، بیتکوین همچنان بین دو محدوده بحرانی قرار دارد.

اگر قیمت بیتکوین بالای ۹۳,۵۰۰ دلار تثبیت شود، احتمال دارد تا حدود ۱۰۰,۰۰۰ دلار و سپس نزدیک به ۱۰۳,۱۰۰ دلار (میانگین خرید هولدرهای کوتاهمدت) رشد کند و حتی میانگینهای بلندمدت نیز میتوانند هدف بعدی باشند.

از طرف دیگر اگر قیمت نتواند از مقاومت عبور کند و فدرال رزرو پیام محتاطانهای بدهد، بازار ممکن است دوباره به محدوده ۷۵,۰۰۰ تا ۸۲,۰۰۰ دلار بازگردد، محدودهای که بارها بهعنوان سطح حمایتی و تقاضای ساختاری عمل کرده است.

طلا و بیتکوین پیش از جلسه فدرال بهطور معکوس معامله شدهاند، که این امر بیشتر ناشی از چرخش سرمایه در واکنش به تغییر انتظارات نقدینگی است و نه صرفاً به دلیل تغییر در سنتیمنت ریسک.

بنابراین اگر اظهارات پاول تأکید کند که بازسازی ذخایر فاز بعدی چرخه سیاست پولی است، جریانها احتمالاً سریعاً به سمت داراییهایی بازخواهد گشت که در برابر شرایط انبساط نقدینگی واکنش مثبت نشان میدهند.