هشدار مدیرعامل اینتل؛ بحران کمبود تراشه تا ۲۰۲۸ ادامه دارد

مدیرعامل شرکت اینتل در اظهاراتی صریح، چشمانداز نگرانکنندهای از صنعت تراشه و رقابتهای تکنولوژیک ترسیم کرد. وی با اشاره به وضعیت بازار حافظه (Memory) اعلام کرد که تولیدکنندگان بزرگ هشدار

مدیرعامل شرکت اینتل در اظهاراتی صریح، چشمانداز نگرانکنندهای از صنعت تراشه و رقابتهای تکنولوژیک ترسیم کرد. وی با اشاره به وضعیت بازار حافظه (Memory) اعلام کرد که تولیدکنندگان بزرگ هشدار

در یک نگاه بیتکوین با سقوط به زیر ۷۵,۰۰۰ دلار، تمام رشد پس از پیروزی ترامپ در انتخابات را از دست داد. وعده «ذخیره استراتژیک بیتکوین» محقق نشد و پروژههای

در یک نگاه ارزش بازار والمارت برای نخستینبار از مرز یک تریلیون دلار عبور کرد. تحول دیجیتال و استفاده گسترده از هوش مصنوعی، نقش کلیدی در رشد سهام این شرکت

در یک نگاه افت سنگین سهام فناوری در مقابل رشد سهام چرخهای، نشانهای از چرخش سرمایه در بازار است. دادههای جدید بخش تولید آمریکا این فرضیه را تقویت کرده که

در یک نگاه بازدهی اوراق ۳۰ساله آلمان به ۳.۵۵ درصد صعود کرد؛ بالاترین سطح در بیش از یک دهه گذشته. افزایش هزینه استقراض، فضای کاهش بیشتر نرخ بهره از سوی

در یک نگاه تعطیلیهای دولت آمریکا نتیجه بنبستهای سیاسی بر سر بودجه و هزینههای فدرال است. اختلاف بر سر سیاستهای مهاجرتی دولت ترامپ، عامل اصلی آخرین تعطیلی جزئی بوده است.

شرکت گلکسی دیجیتال در سهماهه چهارم ۴۸۲ میلیون دلار ضرر گزارش کرد که بسیار بیشتر از حد انتظار بود، زیرا کاهش قیمت رمزارزها بر پرتفوی آن تأثیر گذاشت. بیتکوین در

توافق تجاری با هند که دیروز اعلام شد، نتیجه گفتوگوها است. تعرفههای هند بر کالاهای صنعتی از ۱۳.۵ درصد به صفر کاهش مییابد. هند همچنان برای کالاهای کشاورزی تدابیر حمایتی

اوکراین برای بررسی پیامدهای این حمله برای روسیه با آمریکا گفتوگو خواهد کرد. آمریکا در آخرین دور گفتوگوها امکان توقف حملات به «سایر زیرساختهای حیاتی» را مطرح کرده است. اوکراین

اقتصاد همچنان «بهطرز چشمگیری مقاوم» باقی مانده است. افزایش بهرهوری نشان میدهد شرکتها میتوانند هزینههای بالاتر نهادهها را تحمل کنند، بدون آنکه تحت فشار برای افزایش قیمتها قرار بگیرند. با

ميران، یکی از اعضای فدرال رزرو، امروز ۳ فوریه ۲۰۲۶ در اظهارات خود به نکات مهمی درباره وضعیت اقتصاد آمریکا اشاره کرده است. او معتقد است که رشد اقتصادی بهتر

یک منبع دیپلماتیک ایرانی به رویترز گفته است که دیدگاه تهران درباره مذاکرات استانبول «نه خوشبینانه است و نه بدبینانه». این منبع تأکید کرده که نتیجه این نشستها نشان خواهد

پیشبینی تازه گلدمن ساکس در تاریخ ۳ فوریه ۲۰۲۶، نشان میدهد که بانک مرکزی استرالیا احتمالاً در ماه مه یک افزایش دیگر در نرخ بهره اعمال خواهد کرد. این تحلیل

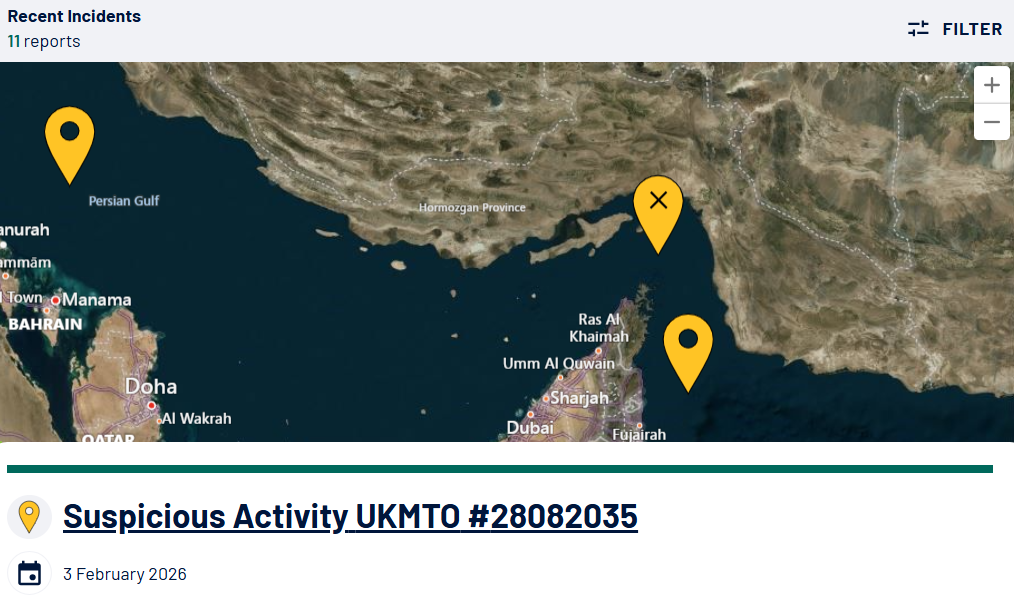

مرکز عملیات تجاری دریایی بریتانیا (UKMTO) اعلام کرده که یک حادثه امنیتی در ۱۶ مایل دریایی شمال عمان و در مسیر ورودی تنگه هرمز گزارش شده است. طبق این گزارش،

نوواک، معاون نخستوزیر روسیه، درباره انتظارات از اقدامات اوپکپلاس در آوریل: «ما شاهد توازن میان عرضه و تقاضای نفت هستیم. این موضوع یک عامل اضافی برای تضمین تعادل در بازار

گزارشها از پاریس حاکی از آن است که پلیس فرانسه بهطور ناگهانی وارد دفتر شرکت X شده و عملیات بازرسی در حال انجام است. جزئیات این اقدام هنوز روشن نیست

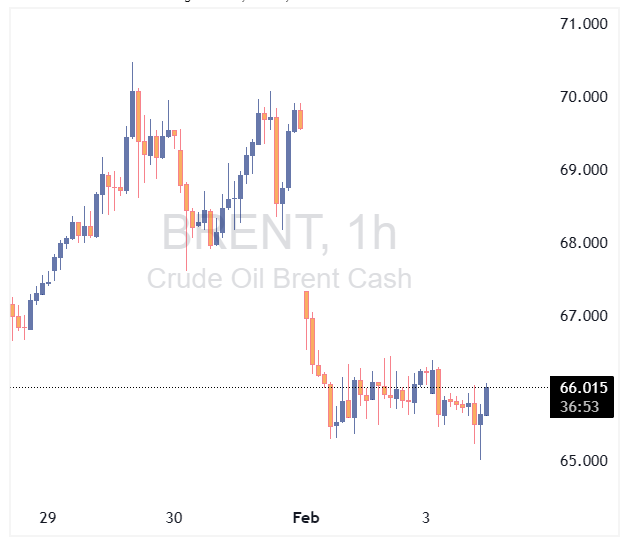

در یک نگاه قیمت نفت پس از کاهش تنشهای ایران و آمریکا افت کرد. مذاکرات ایران و آمریکا قرار است جمعه در استانبول برگزار شود. اوپکپلاس تولید را ثابت نگه

در یک نگاه طلا و نقره پس از ریزش شدید، وارد فاز استراحت و بازگشت ملایم شدهاند. طلا توانسته بالای فیبوی ۳۸.۲٪ قرار گیرد، اما سطح ۵۰۰۰ دلار چالش اصلی

یک مقام منطقهای اعلام کرده است که کشورهای عربستان سعودی، قطر، عمان، پاکستان، مصر و امارات به مذاکراتی در استانبول دعوت شدهاند تا درباره ایران گفتگو کنند. هرچند شکل و

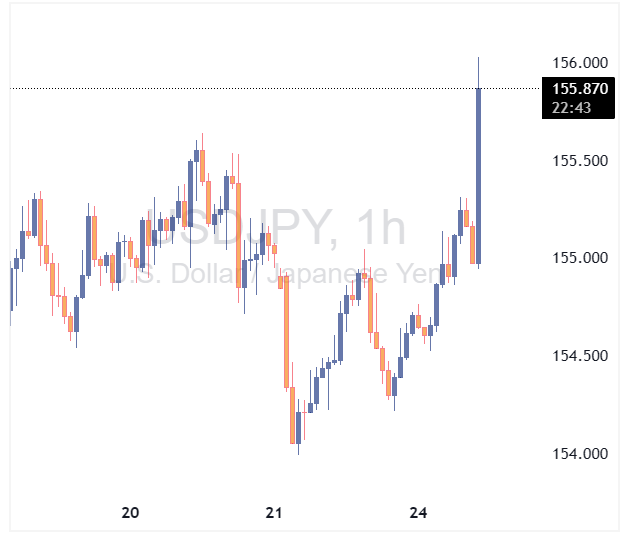

در یک نگاه دادههای قدرتمند ISM تولید، از بازیابی دلار حمایت کردند. تأخیر در گزارش اشتغال آمریکا لزوماً به ضرر دلار نیست. جفت ارز EURUSD به حمایتهای تکنیکال مهم نزدیک

در یک نگاه ایلان ماسک اعلام کرد SpaceX قصد دارد Dogecoin را بهصورت فیزیکی به ماه بفرستد. این مأموریت ممکن است از سال آینده اجرایی شود. این اقدام میتواند جنبه

شاخص قیمت مصرف کننده فرانسه – ژانویه – Consumer Price Index واقعی ……………… %0.3- پیشبینی …………… %0.1- قبلی ………………… %0.1 شاخص قیمت مصرف کننده فرانسه – سالانه (ژانویه) – Consumer

در یک نگاه شرکت xAI بهطور رسمی استخدام متخصصان کریپتو را آغاز کرده است. هدف، آموزش مدلهای هوش مصنوعی برای یادگیری استراتژیهای معاملهگری است. این اقدام میتواند xAI را وارد

نرخ تورم ماهانه ترکیه – Inflation Rate (ژانویه) واقعی …………….. %4.84 پیشبینی ………. %4.32 قبلی ………………. %0.89 نرخ تورم سالانه ترکیه – Inflation Rate (ژانویه) واقعی …………….. 30.65 پیشبینی ………..

در یک نگاه ریزش ۷ هزار تومانی دلار در پی اخبار مذاکرات هستهای، بیش از آنکه حاصل تغییرات بنیادین اقتصادی باشد، بازتابی از تغییر انتظارات و فضای روانی بازار است.

رئیس بانک مرکزی استرالیا، بولاک: نمیتوانیم اجازه دهیم تورم دوباره از کنترل خارج شود. “ «اکنون بازگشت تورم به هدف زمان بیشتری خواهد برد و این دیگر یک نتیجه قابل

در یک نگاه آلتمن شایعات درباره نارضایتی از چیپهای انویدیا را «دیوانگی» خواند. OpenAI تأکید کرد که قصد دارد مشتری بلندمدت انویدیا باقی بماند. اظهارات آلتمن نگرانیها درباره آینده همکاری

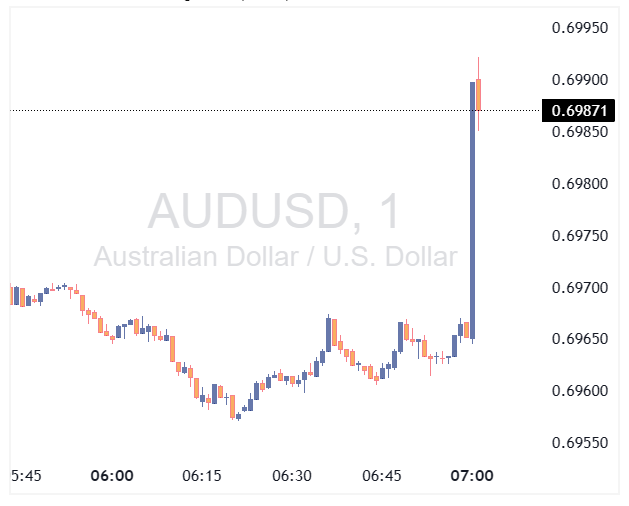

در یک نگاه بانک مرکزی استرالیا (RBA) نرخ بهره را با اجماع کامل ۲۵ نقطه پایه افزایش داد و به ۳.۸۵٪ رساند. پیشبینیها نشان میدهد نرخ بهره تا پایان ۲۰۲۶

بانک مرکزی استرالیا در تاریخ ۳ فوریه ۲۰۲۶ مطابق انتظار بازار، نرخ بهره را یک پله افزایش داد و آن را از ۳.۶ درصد به ۳.۸۵ درصد رساند. این تصمیم

در یک نگاه گلدمنساکس جهش طلا را ساختاری میداند، نه حبابی. تنوعبخشی بانکهای مرکزی از دلار به طلا محرک اصلی رشد است. بازار کوچک طلا باعث میشود تقاضای محدود اثر