- کریپتو پس از یک دهه روایتسازیهای پیاپی، به نقطهای رسیده که بسیاری از داستانهای صعودی آن دیگر قدرت اثرگذاری سابق را ندارند و «روایتمحوری» آن دچار فرسایش شده است.

- بیتکوین نه طلای دیجیتال شد، نه پوشش تورم، نه پناهگاه امن؛ و اکنون بیش از آنکه موتور رشد باشد، به یک دارایی بالغ اما محدود با کاربردهای عمدتاً مالی تبدیل شده است.

- پیام معاملاتی این تغییر فاز روشن است: تا شکلگیری روایت صعودی جدید، بازار ممکن است وارد دورهای از رکود قیمتی، کاهش نوسان و عملکرد ضعیف سهام مرتبط با کریپتو شود.

کریپتو پس از بیش از یک دهه آزمون و خطا، اکنون در حال تثبیت جایگاه خود بهعنوان یک طبقه دارایی جریان اصلی است؛ اما همچنان محل مناقشه. در این مدت، روایتهای متعددی بر تن بیتکوین پوشانده شد، اما هیچیک ماندگار نبود. منتقدان همچنان بر طبل بیارزشی میکوبند و حامیان سرسخت از آیندهای اجتنابناپذیر سخن میگویند. واقعیت، به احتمال زیاد، جایی میان این دو قطب قرار دارد.

یکی از ویژگیهای شاخص فضای کریپتو، قطبیبودن افراطی بحثهاست. برای گروهی، این فناوری در حال بازنویسی نظام مالی جهانی است و مسیر پذیرش همگانی را طی میکند؛ برای گروهی دیگر، صرفاً یک حباب سفتهبازانه است که سرانجام به صفر میل خواهد کرد. آنچه کمتر مورد توجه قرار میگیرد، سناریوی میانه است: اینکه رمزارزها بهتدریج به یک طبقه دارایی مهم اما نسبتاً خاص تبدیل شوند؛ متصل به نظام مالی دلاری و بازارهای سنتی، اما نه کاملاً همراستا با آنها.

اگر فعلاً کاربردهای مصرفی و Web3 را کنار بگذاریم، پرسش کلیدی برای معاملهگران و سرمایهگذاران این است: بیتکوین دقیقاً چه کارکردی دارد؟ منتقدان میگویند تغییر مداوم روایتها نشان میدهد هویت اقتصادی مشخصی در کار نیست. اگر داستان هر چند سال یکبار عوض میشود، شاید اساساً «داستانی» وجود ندارد. با این حال، همین انعطافپذیری روایی سالها موتور صعود بازار بود. هر بار که یک روایت تضعیف میشد؛ مثلاً ناکامی در تبدیلشدن به ابزار پرداخت گسترده، روایت تازهای جای آن را میگرفت؛ از ورود والاستریت گرفته تا احتمال خرید توسط دولت آمریکا.

اکنون اما این ماهیت آفتابپرستانه به چالش تبدیل شده است. هر روایت که ناکام میماند، دامنه داستانهای قابلباور محدودتر میشود. بیتکوین نه به یک سیستم پرداخت پرحجم بدل شد، نه به پناهگاه امنی همتراز با طلا. اما به عنوان پوشش تورمی چطور؟ عملکرد آن در دورههای تورم بالا، متناقض بود. دارایی پرریسک؟ زمانی با نزدک همگام بود، اما در مقاطعی که سهام فناوری جهش میکردند، از قافله عقب ماند. «طلای دیجیتال»؟ در دورهای که طلا و نقره رشدهای قابلتوجهی ثبت کردند، بیتکوین عمدتاً درجا زد.

“

«واگرایی اخیر این ابهام را پررنگتر کرده است. از زمان انتخابات ریاستجمهوری ۲۰۲۴ آمریکا، در حالی که طلا جهش قابل توجهی داشته و شاخص نزدک رشد محسوسی را تجربه کرده، بیتکوین تقریباً بدون روند مشخص باقی مانده است.»

محمد زمانی

اگر این دارایی هم «طلای دیجیتال» است و هم «دارایی پرریسک»، چرا همزمان با صعود فلزات گرانبها و سهام فناوری، واکنش مشابهی نشان نداده است؟ این همان لحظهای است که پرسش بنیادی دوباره به سطح میآید: وقتی هیچ روایت غالبی پایدار نمیماند، نقش اقتصادی بیتکوین دقیقاً چیست؟

دلایل عملکرد ضعیف بیتکوین بارها در مقالات یوتوتایمز مورد بررسی قرار گرفته، اما مرور فشرده آنها تصویر روشنی از تغییر فاز بازار ارائه میدهد. از سال ۲۰۲۴، سرمایهگذاران شیء براقتری برای تخصیص سرمایه پیدا کردند: هوش مصنوعی. جریان نقدینگی که پیشتر بهراحتی به سمت کریپتو سرازیر میشد، بهتدریج به سوی سهام مرتبط با AI هدایت شد؛ جایی که رشد درآمد، داستانی ملموستر و پشتوانهای بنیادیتر داشت.

در همین حال، بخشی از نهنگهای اولیه (سرمایهگذارانی که سالها در این اکوسیستم حضور داشتند) در اوج چرخه اقدام به فروش گسترده کردند؛ چه از طریق ابزارهای ساختاریافته و چه فروش مستقیم بیتکوین در حوالی سقفهای قیمتی. برای برخی، رؤیای اولیه ساتوشی دیگر با واقعیت بازار همخوانی نداشت.

سقوطهای ناگهانی ۱۰ اکتبر ۲۰۲۵ نیز ضربهای جدی به اعتماد بازار وارد کرد. این رخداد، یادآور آن بود که حتی در فاز «بلوغ»، ساختار نقدینگی کریپتو همچنان شکننده است. در سطح روایت نیز، اغراقهای تبلیغاتی و پیشبینیهای غیرواقعبینانه برخی چهرههای شناختهشده بازار، سرمایهگذاران محافظهکارتر را بیش از پیش محتاط کرد.

“

«وقتی تحلیل جای خود را به میم و تیترهای کلیکخور میدهد، جریان سرمایه نهادی تمایل کمتری به ماندن دارد.»

محمد زمانی

همزمان، هشدارهایی درباره ریسکهای بالقوه کوانتومی و آسیبپذیریهای بلندمدت رمزنگاری منتشر شد و برخی مؤسسات، از جمله جفریز، تخصیص خود به بیتکوین را به صفر رساندند. مقرراتزدایی نیز چهرهای دوگانه داشت: مشروعیت بیشتر از یکسو، اما افزایش رفتارهای سفتهبازانه و حتی پمپاژهای سیاسی از سوی دیگر. پلتفرمهای توکنسازی سریع و پروژههای موسوم به DAT یا عرضههای پرهیاهو، این تصور را تقویت کردند که بخشهایی از بازار همچنان در چرخهای از استخراج نقدینگی خرد گرفتارند.

اما شاید مهمترین نقطه، جایی بود که تمام متغیرهای کلان به نفع بیتکوین چیده شد و با این حال، قیمت واکنش نشان نداد. دلار تضعیف شد، فلزات گرانبها جهش کردند، بازار سهام به سقفهای تاریخی رسید. با این ترکیب، انتظار میرفت حداقل یکی از روایتهای غالب (چه «طلای دیجیتال» و چه «دارایی پرریسک») فعال شود. اما بازار بیتفاوت ماند. اواسط ژانویه ۲۰۲۶، بهنوعی لحظه حقیقت بود. گاوها از ارزندگی سخن میگفتند و خرسها این پرسش را مطرح میکردند که اگر بیتکوین حتی در شرایط ایدهآل هم رشد نمیکند، چه زمانی قرار است رشد کند؟

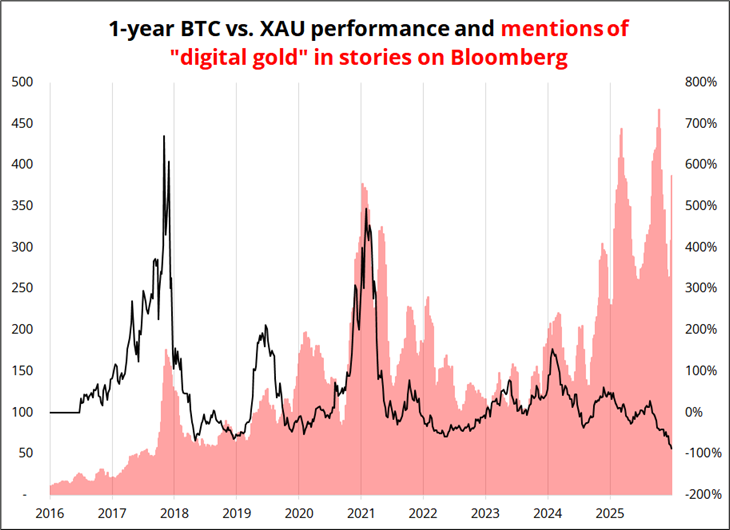

نمودار زیر مقایسه عملکرد یکساله بیتکوین نسبت به طلا را که با خط مشکی نمایش داده شده در کنار تعداد دفعات استفاده از عبارت «طلای دیجیتال» در گزارشهای بلومبرگ نشان میدهد. افزایش خط مشکی به معنای برتری عملکرد بیتکوین نسبت به طلاست.

در چرخههای گذشته، رابطهای بازتابی میان روایت و قیمت برقرار بود: رشد قیمت، روایت «طلای دیجیتال» را تقویت میکرد و این روایت، خود تقاضای تازه ایجاد میکرد. اما در سال جاری، روایت اوج گرفت بیآنکه قیمت همراهی کند. این گسست، بیش از هر چیز، نشاندهنده تغییر ماهیت بازار است؛ بازاری که دیگر صرفاً با داستانها حرکت نمیکند.

✔️ بیشتر بخوانید: برای S&P500 «خبر خوب، خبر خوب است»؛ به شرطی که تورم غافلگیر نکند

در چرخههای گذشته، جهشهای قیمتی بیتکوین خود به تقویت روایت «طلای دیجیتال» دامن میزد. نوعی بازخورد تقویتی شکل میگرفت: رشد قیمت، داستان را معتبرتر میکرد و داستان، تقاضای تازه میساخت. اما در سال جاری، این رابطه بازتابی از هم گسست. روایت به اوج رسید، تیترها پر شد از «طلای دیجیتال»، اما قیمت همراهی نکرد. سپس نقره وارد فاز اصلاح شد، سهام نرمافزاری ترک برداشت و کریپتو با شتابی نگرانکننده سقوط کرد. آن چرخه خودتقویتکنندهای که در دورههای قبل مشاهده میکردیم، عملاً از کار افتاد و اکنون پرسش این است که موتور بعدی حرکت از کجا خواهد آمد.

البته از منظر تئوریک، بازگشت سریع بیتکوین به سطوحی مانند ۱۲۵ هزار دلار همچنان ممکن است؛ سناریویی که میتواند آن را دوباره همگام با طلا و سهام فناوری قرار دهد. اما موانع ساختاری پررنگتر از گذشتهاند. ریسکهای فناورانه بلندمدت از جمله نگرانیهای مرتبط با محاسبات کوانتومی، در کنار فشارهای مالی همچون سررسید بدهیهای انباشته برخی بازیگران بزرگ بازار در سالهای آینده، سایهای از تردید ایجاد کردهاند. نوسانات چرخهای همواره بخشی از DNA این بازار بوده است، اما اینبار تکرار بیش از حد الگوها، نوعی فرسودگی ذهنی در میان سرمایهگذاران ایجاد کرده است.

باید پذیرفت که کریپتو دیگر «بازار نوپا» نیست. بنیانگذاران نسل اول اکنون در میانه دهه چهارم یا پنجم زندگی خود هستند و نسل خریداران سنتی نیز به سالهای پایانی فعالیت حرفهای نزدیک میشود. عرضه ابزارهای مشتقه و نسخههای کاغذی از بیتکوین عملاً نامحدود است و برای جذب سرمایه تازه، یا به روایت جدید نیاز است یا به خریداران جدید. پرسش کلیدی اینجاست: موج بعدی تقاضا از کجا خواهد آمد؟ بخشی از خریداران نهادی اکنون با زیان مواجهاند و والاستریت با احتیاط بیشتری به ETFها مینگرد.

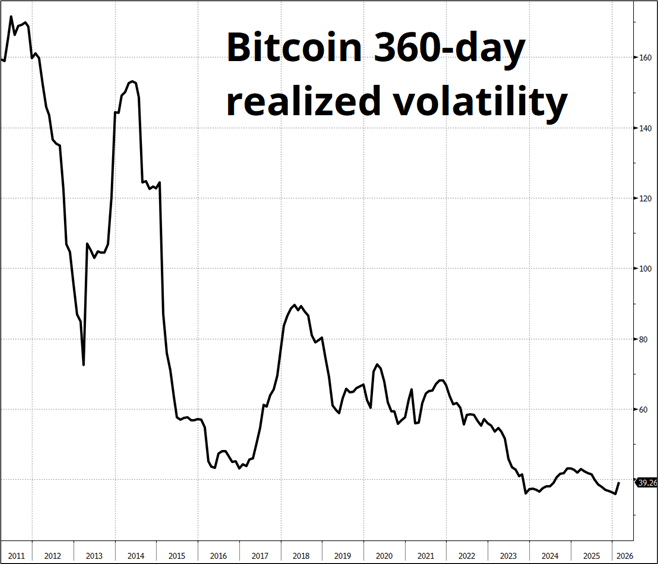

در عین حال، یکی از مهمترین جذابیتهای تاریخی این بازار (نوسان بالا) بهطور محسوسی کاهش یافته است. بیتکوین زمانی برای بسیاری حکم بلیت بختآزمایی را داشت؛ امکان جهشهای چندصددرصدی در بازههای کوتاه. اما افت نوسان تحققیافته ۳۶۰روزه نشان میدهد این ویژگی در حال تضعیف است.

در افق میانمدت، همبستگی قابلتوجهی میان ارزش بازار یک دارایی و سطح نوسان آن وجود دارد. طبقه دارایی چندتریلیوندلاری بهسختی میتواند بار دیگر نوسانات سهرقمی را تجربه کند. بیتکوین تنها در صورتی دوباره «بلیت بختآزمایی» خواهد شد که افتی عمیق (مثلاً به محدوده ۲۵ تا ۳۵ هزار دلار) را تجربه کند و از آنجا چرخهای تازه آغاز شود. تا حدی میتوان گفت در سالهای اوج، خود نوسان محصول اصلی بود؛ جذابیتی که امکان تأمین مالیهای تهاجمی و انتشارهای گسترده سهام توسط برخی شرکتهای وابسته را فراهم میکرد و هیجان بازار را زنده نگه میداشت. امروز، با فروکشکردن آن نوسان، پرسش از هویت و کارکرد بیتکوین بیش از پیش جدی شده است.

✔️ بیشتر بخوانید: از خون نهنگ تا برق ارزان؛ چرا هوش مصنوعی ادامه همان مسیر تاریخی است

بیتردید نوآوریهایی مانند توکنیزهسازی داراییها، تسویه آنی در تجارت بینالملل و بازطراحی زیرساختهای بازار سرمایه، ظرفیتهایی واقعی و قابلتوجه دارند. این تحولات میتوانند در حاشیه، کارایی سیستم مالی را افزایش دهند و هزینهها را کاهش دهند. اما پرسش سرمایهگذار این است: آیا این کاربردها موتور یک چرخه صعودی انفجاری خواهند بود؟ پاسخ هنوز روشن نیست. میان «پیشرفت تدریجی زیرساختی» و «روایت رشد نمایی قیمت» فاصلهای معنادار وجود دارد.

اگر هدف، در اختیار داشتن یک دارایی پرریسک با همبستگی بالا با فناوری و رشد اقتصادی است، ابزارهای کلاسیک بازار سرمایه این نقش را شفافتر ایفا میکنند. اگر بهدنبال پناهگاه امن و ذخیره ارزش بدون ریسک طرف مقابل هستید، طلا همچنان جایگاه تثبیتشدهای دارد. اگر دغدغه تضعیف دلار است، موقعیتگیری مستقیم روی ارزها گزینهای صریحتر است. اگر انگیزه، هیجان یک بلیت بختآزمایی است، بازارهای دیگری این نقش را با شفافیت بیشتری ارائه میدهند. کریپتو اما اغلب به صحنهای برای معامله روایتها تبدیل شده است؛ جایی که سرمایهگذار نه بر مبنای جریان نقدی یا ارزش ذاتی، بلکه بر اساس داستان مسلط روز پوزیشن میگیرد.

“

«بهاحتمال زیاد، روایت صعودی دیگری برای بیتکوین شکل خواهد گرفت. تاریخ این بازار نشان داده که هیچ چرخهای دائمی نیست. در صورت ظهور آن روایت، فرصتهای معاملاتی نیز پدیدار خواهد شد.»

محمد زمانی

اما با کنار گذاشتن تدریجی کاربریهای سرمایهگذاری؛ پوشش تورم، پناهگاه امن، دارایی پرریسک، طلای دیجیتال، سؤال اساسی پابرجاست: بیتکوین دقیقاً چه نقشی در پرتفوی ایفا میکند؟ بازدهی مرکب خیرهکننده از سال ۲۰۱۵، هرچند چشمگیر، هزینههای سالهای ۲۰۲۶ و پس از آن را پوشش نخواهد داد.

همه فناوریها قرار نیست به اندازه اینترنت یا هوش مصنوعی تحولآفرین باشند و این لزوماً نکته منفی نیست. کریپتو باقی خواهد ماند و بازار بزرگی نیز هست. اما در عمل، بیشتر یک طبقه دارایی مالی مبتنی بر روایتها، کاربردهای درونسیستمی و مجموعهای از استفادههای تخصصی است. شاید مهمترین کاربرد پایدار آن، استیبلکوینها باشند؛ ابزاری کارآمد برای انتقال و تسویه، اما از نظر روایی چندان هیجانانگیز.

بیتکوین در حال حاضر بیش از هر چیز یک «اسفنج روایت» است؛ داراییای که داستانهای مختلف را جذب میکند و برای مدتی با آنها حرکت میکند، اما بهسرعت از آنها عبور میکند. اگر امروز بیتکوین میخرید، دقیقاً روی کدام سناریو شرط میبندید؟ کسری بودجه بزرگتر؟ کاهش نرخ بهره فدرال رزرو؟ رشد قوی اقتصادی یا رکود عمیق؟ جهش سهام؟ صعود طلا؟ موج تازه ETFها؟ ذخیره استراتژیک بیتکوین در آمریکا؟ پاسخ روشن نیست. هر روایت مدتی متناسب بهنظر میرسد و سپس کنار میرود.

برای سرمایهگذاران حرفهای، شاید نتیجه عملی این باشد: صبر برای شکلگیری روایت صعودی بعدی، ورود در فاز اولیه آن، و خروج پیش از آنکه داستان تازگی خود را از دست بدهد. در بازاری که سوخت اصلی آن روایت است، زمانبندی اهمیت بیشتری از باور بلندمدت دارد.

✔️ بیشتر بخوانید: تداوم سقوط سهام نرمافزاری؛ بازتعریف ارزش در عصر هوش مصنوعی؟

اما فراتر از قیمت و روایتهای سرمایهگذاری، پرسش بزرگتری مطرح است: تکلیف کاربردهای گستردهتر چه میشود؟

در ارزیابی این حوزه، اغلب به سراغ نوشتهها و استدلالهای جدیترین موافقان و مخالفان میروم. نه برای تأیید پیشفرضها، بلکه برای سنجش کیفیت استدلال. آیا استدلالها تازه، منسجم و الهامبخشاند؟ یا تکرار روایتهایی که بارها شنیدهایم؟ آیا خوشبینی بر پایه شواهد است یا صرفاً انرژی تبلیغاتی؟ و آیا بدبینی تحلیلی است یا صرفاً واکنشی و عاطفی؟

در هفتههای اخیر، فضای تحلیلی شبکههای مالی مملو از یادداشتهای بلند درباره آینده کریپتو بوده است؛ نوعی تسویهحساب فکری. برخی از چهرههای قدیمی صنعت عملاً عقبنشینی کردهاند، برخی دو برابر شدهاند، برخی موضعی متعادل گرفتهاند. یکی از یادداشتهای برجسته از سوی کریس دیکسون، شریک ارشد a16z، منتشر شد؛ چهرهای شناختهشده در سرمایهگذاری خطرپذیر و از مدافعان جدی Web3. انتظار میرفت استدلال او دستکم بخشی از تردیدها را رفع کند. اما نتیجه، برای بسیاری، قانعکننده نبود.

تز اصلی این استدلال آن است که اکنون در «عصر مالی بلاکچین» قرار داریم و همانگونه که اینترنت میلیاردها نفر را هماهنگ کرد، بلاکچین نیز در نهایت چنین خواهد کرد. کاربردهای مالی مقدماند و سایر کاربردها در ادامه شکل خواهند گرفت. همچنین عنوان میشود که ناکامی برخی پروژههای توکنیزهسازی ناشی از کمبود چارچوبهای مقرراتی و مسئله اعتماد بوده و قوانین جدید میتوانند این خلأ را پر کنند؛بهویژه در حوزه استیبلکوینها.

اما قیاس با اینترنت یا هوش مصنوعی، نیازمند شواهدی همسنگ است. پرسش این است که آیا شواهد رفتاری بازار چنین ادعایی را تأیید میکند؟ تجربه سالهای اخیر نشان داده کاربران علاقهای به توکنیزهکردن آیتمهای بازیهای ویدیویی برای استفاده متقاطع در پلتفرمهای مختلف ندارند. مدلهای «بازی برای کسب درآمد»، DAOهای مصرفی، توکنهای کاربردی و بسیاری از پروژههای متاورسی نتوانستند پذیرش پایدار ایجاد کنند. تب NFTها نیز فروکش کرد. حتی بازارهای میمکوین، که در مقاطعی جریان نقدینگی جذب کردند، بیشتر به چرخههای سفتهبازانه شباهت داشتند تا نوآوری ساختاری.

در مقابل، برخی کاربردها واقعاً تقاضا دارند: قراردادهای هوشمند، دیفای، کیفپولهای سرد، توکنیزهسازی داراییهای مالی و استیبلکوینها. کاربران برای این ابزارها کارکرد مشخص میبینند؛ بهویژه در انتقال ارزش و تسویه سریع. همچنین سفتهبازی بر روی داراییهای دیجیتال، خود به یک کاربری تثبیتشده تبدیل شده است. اما این تقاضا عمدتاً در لایه مالی باقی مانده است. حوزه مصرفکننده گسترده، آنگونه که در روایتهای اولیه وعده داده میشد، هنوز به مرحله انبوه نرسیده است.

نمونهای مانند Polymarket جذاب است، اما باید توجه داشت که بازارهای پیشبینی پیش از بلاکچین نیز وجود داشتند و در بسیاری موارد، تغییرات مقرراتی دهه ۲۰۲۰ بیش از نوآوری فناورانه در رشد آنها نقش داشته است. حضور پلتفرمهایی خارج از اکوسیستم کریپتو نیز این نکته را تأیید میکند که برخی کاربردها محصول تغییر محیط نظارتیاند، نه الزاماً برتری ذاتی بلاکچین.

پس از ۱۷ سال از معرفی بلاکچین و حدود یک دهه سرمایهگذاری سنگین و هیجان گسترده، بهنظر میرسد این فناوری (جز در حوزه مالی) هنوز از «دره عبور» نکرده است. میلیاردها دلار سرمایه و میلیونها ساعت توسعه صرف کاربردهای مصرفی شد، اما خروجی عمدتاً مجموعهای از محصولات جالب اما تخصصی بوده است. صنعت کریپتو در امور مالی تثبیت شده، اما در عرصه پذیرش انبوه مصرفکننده، هنوز فاصله قابلتوجهی تا وعدههای اولیه دارد.

بر اساس جمعبندی تیم UtoTimes، کریپتو در حال بلوغ بهعنوان یک طبقه دارایی کوچک اما معنادار است؛ بازاری با برخی کاربردهای مهم اما عمدتاً تخصصی. نه کمتر و نه بیشتر. میتوان آن را با صنایعی مانند بازیهای ویدیویی، چاپ سهبعدی یا واقعیت مجازی مقایسه کرد؛ حوزههایی هیجانانگیز، مفید و دارای جایگاه اقتصادی مشخص، اما نه در مقیاس اینترنت، راهآهن قرن نوزدهم یا هوش مصنوعی. موجی بنیادین که آن را به «سرزمین موعود» برساند، در افق دیده نمیشود. کریپتو دیگر در مرحله آغازین نیست. به بلوغ رسیده است. آنچه امروز میبینیم، احتمالاً همان چیزی است که باید بر اساس آن تصمیمگیری کرد.

طبیعتاً دیدگاههای مخالف نیز وجود دارد. برخی سرمایهگذاران و کارآفرینان همچنان معتقدند موج بعدی نوآوری در راه است و بازار هنوز در ابتدای مسیر قرار دارد. این استدلالها ارزش خواندن دارند، اما در نهایت، برای بسیاری قانعکننده نیستند. تجربه نشان داده «راهحلهایی در جستوجوی مسئله» همیشه به مسئلهای واقعی ختم نمیشوند.

پیامدهای معاملاتی

اگر این چارچوب تحلیلی را بپذیریم، سناریوی محتمل آن است که بیتکوین وارد دورهای طولانی از حرکت خنثی شود؛ دو سال سرمایه راکد. این گزاره شاید در نگاه اول اغراقآمیز بهنظر برسد، بهویژه آنکه قیمت از سقفهای تاریخی فاصله گرفته است. اما تاریخ بازار خلاف آن را نشان میدهد. خرید در نخستین اصلاحهای ۲۰۱۸ یا ۲۰۲۱ نیز الزاماً به بازدهی سریع منجر نشد؛ در بسیاری موارد، سرمایهگذاران طی دو سال بعد یا در زیان باقی ماندند یا صرفاً به نقطه سر به سر رسیدند.

| تاریخ ورود | میزان افت از سقف یکساله | بازدهی طی دو سال پس از ورود |

| ۳۱ مارس ۲۰۱۸ | ۵۱٪ | ۵٪- |

| ۱۱ فوریه ۲۰۲۶ | ۴۵٪ | نامشخص |

| ۳۰ ژوئن ۲۰۲۱ | ۴۱٪ | ۱۲٪- |

| ۳۱ مه ۲۰۲۱ | ۳۸٪ | ۲۶٪- |

| ۳۱ ژانویه ۲۰۲۲ | ۳۷٪ | ۱۰٪+ |

| ۳۰ آوریل ۲۰۱۸ | ۳۴٪ | ۵٪- |

| ۳۱ ژوئیه ۲۰۲۱ | ۳۰٪ | ۳۰٪- |

| ۳۱ ژانویه ۲۰۱۸ | ۲۹٪ | ۶٪- |

| ۳۰ سپتامبر ۲۰۲۱ | ۲۶٪ | ۳۸٪- |

| ۲۸ فوریه ۲۰۱۸ | ۲۵٪ | ۱۸٪- |

در هر دو چرخه گذشته، زمستان کریپتو پایان یافت و کسانی که در کفها خرید کرده بودند در نهایت پاداش گرفتند. اما مسئله زمان بود. سرمایه برای چند سال عملاً بدون بازده ماند. اینبار، ریسک آن است که این دوره سکون حتی طولانیتر شود.

در چنین محیطی، سهام شرکتهای وابسته به کارمزد و حجم معاملات نیز با فشار مواجه خواهند شد. وقتی نوسان پایین است، گردش معاملات افت میکند و درآمد پلتفرمهای معاملاتی کاهش مییابد. حتی پس از افتهای قابلتوجه اخیر، احتمال عملکرد ضعیفتر همچنان وجود دارد؛ بهویژه اگر نسل اولیه سرمایهگذاران خرد بهتدریج از بازار فاصله بگیرد و موج تازهای از تقاضا شکل نگیرد.

با این حال، نباید از یک نکته غافل شد: بیتکوین پیشتر نیز دورههای رکود عمیق را تجربه کرده و هر بار روایت تازهای آن را به چرخه صعودی بازگردانده است. بنابراین حفظ هوشیاری برای شناسایی روایت صعودی بعدی اهمیت دارد. اما اتکا به آن، بدون نشانههای عینی، استراتژی مناسبی نیست.

در نهایت، اگر بیتکوین به محدودههای پایینتری (مثلاً ۲۵ تا ۳۵ هزار دلار) بازگردد، ممکن است دوباره ویژگی «بلیت بختآزمایی» را تا حدی بازیابد و ورود با دید بازگشت میانمدت منطقیتر شود. اما در سطوح کنونی، مسئله اصلی نه احتمال صفر شدن است و نه جهش انفجاری؛ بلکه پرسش درباره کارکرد و زمانبندی است.

کریپتو احتمالاً باقی خواهد ماند. اما برای سرمایهگذار حرفهای، بقا کافی نیست؛ نقش مشخص در پرتفوی و نسبت ریسک به بازده تعیینکننده است.

لطفا نظر و سوالات خود را درباره این مقاله ارسال کنید تا کارشناسان ما به شما پاسخ دهند.