بیتکوین بالاتر ازمیانگین واقعی بازار تثبیت شده است، اما ساختار فعلی بازار اکنون شباهت زیادی به سهماههی اول ۲۰۲۲ دارد؛ جایی که بیش از ۲۵٪ از عرضه در زیان قرار داشت. تقاضا در ETFها، بازار اسپات وآتی در حال تضعیف است و دادههای آپشن نیز نوسان فشرده و پوزیشنگیری محتاطانه را نشان میدهند. حفظ محدودهی ۹۶ تا ۱۰۶ هزار دلار برای جلوگیری از افت بیشتر حیاتی است.

خلاصه گزارش

- بیتکوین بالاتر از میانگین واقعی بازار تثبیت شده است، اما ساختار کلی اکنون شبیه به سهماهه نخست ۲۰۲۲ است؛ دورهای که بیش از ۲۵٪ از عرضه در وضعیت زیان قرار داشت.

- شتاب ورود سرمایه همچنان مثبت است و به فاز تثبیت کمک میکند، هرچند فاصله زیادی با سقفهای اواسط ۲۰۲۵ دارد.

- بازهی کوانتایل 0.75 تا 0.85 (محدوده ۹۶٬۱۰۰ تا ۱۰۶٬۰۰۰ دلار) کلید بازسازی ساختار بازار است؛ از دسترفتن این محدوده، ریسک نزولی را افزایش میدهد.

- جریان ورودی ETFها منفی شده و CVD بازار اسپات نیز منفی شده است که نشاندهندهی تضعیف تقاضا است.

- اوپن اینترست در بازار آتی در حال کاهش است و نرخ تامین مالی به محدوده خنثی بازگشته که بیانگر رویکرد ریسکگریز است.

- در بازار آپشن نوسان ضمنی فشرده شده، چولگی تعدیل شده و جریانها از خرید پوت به سمت فروش محتاطانه کال حرکت کردهاند.

- در حال حاضرآپشنها کمقیمت بهنظر میرسند، زیرا نوسان محققشده بالاتر از نوسان ضمنی است و این وضعیت بر معاملهگران گاماشورت فشار وارد میکند.

- در مجموع بازار همچنان شکننده است و برای حفظ تعادل فعلی باید سطوح کلیدی بهای تمامشده حفظ شود؛ در غیر این صورت، شوکهای اقتصاد کلان میتوانند این تعادل را برهم بزنند.

دیدگاه آنچین

کفسازی یا ریزش بیشتر؟

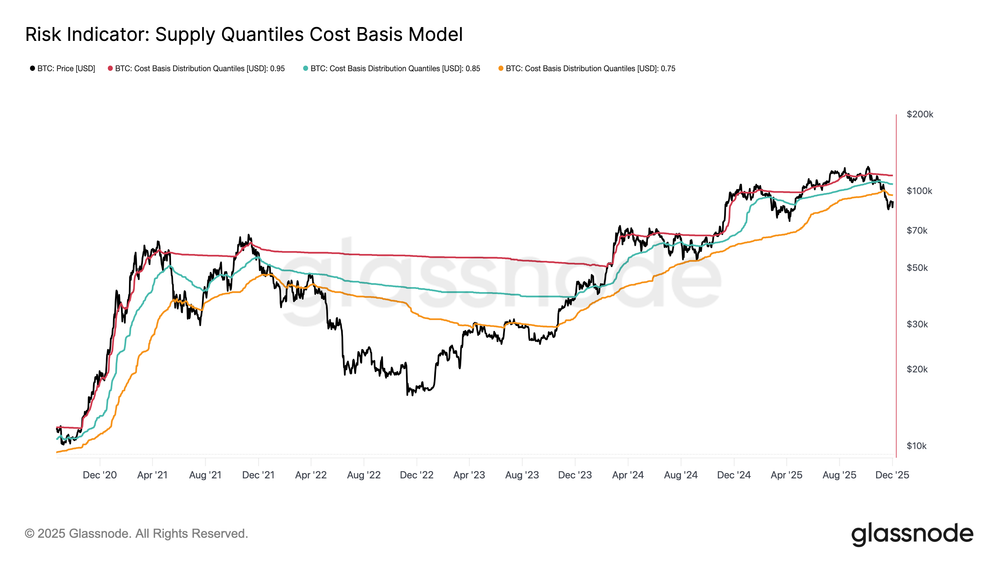

در دو هفته اخیر بیتکوین به سمت یک سطح قیمتی بسیار مهم، یعنی میانگین واقعی بازار حرکت کرده و روی آن حمایت شده است؛ معیاری که بهای تمامشدهی همهی کوینهای غیرفعال و استخراج نشده را محاسبه میکند. این سطح معمولاً مرز میان یک فاز نزولی ملایم و یک بازار خرسی عمیق محسوب میشود. هرچند قیمت فعلاً بالاتر از این سطح تثبیت شده، اما ساختار کلی بازار شباهت زیادی به الگوهای سهماهه اول ۲۰۲۲ پیدا کرده است.

بررسی بهای تمامشدهی توزیعشده بر اساس کوانتایل عرضه که رفتار خریداران بزرگ را دنبال میکند، این شباهت را واضحتر میکند. از اواسط نوامبر تاکنون، قیمت اسپات زیر کوانتایل 0.75 قرار گرفته و اکنون حوالی ۹۶٬۱۰۰ دلار معامله میشود؛ وضعیتی که بیش از یکچهارم کل عرضه را وارد زیان کرده است.

این وضعیت یک تعادل حساس میسازد؛ از یکسو ممکن است خریداران در قیمتهای بالا تسلیم شوند و داراییشان را با ضرر بفروشند، و از سوی دیگر احتمال دارد با خستهشدن فروشندگان، کف قیمتی شکل بگیرد. با این حال، ساختار موجود تا زمانی که بازار بتواند کوانتایل 0.85 (حدود ۱۰۶٬۲۰۰ دلار) را پس بگیرد و بهعنوان حمایت تثبیت کند، همچنان نسبت به شوکهای اقتصاد کلان حساس است.

غلبه زیان

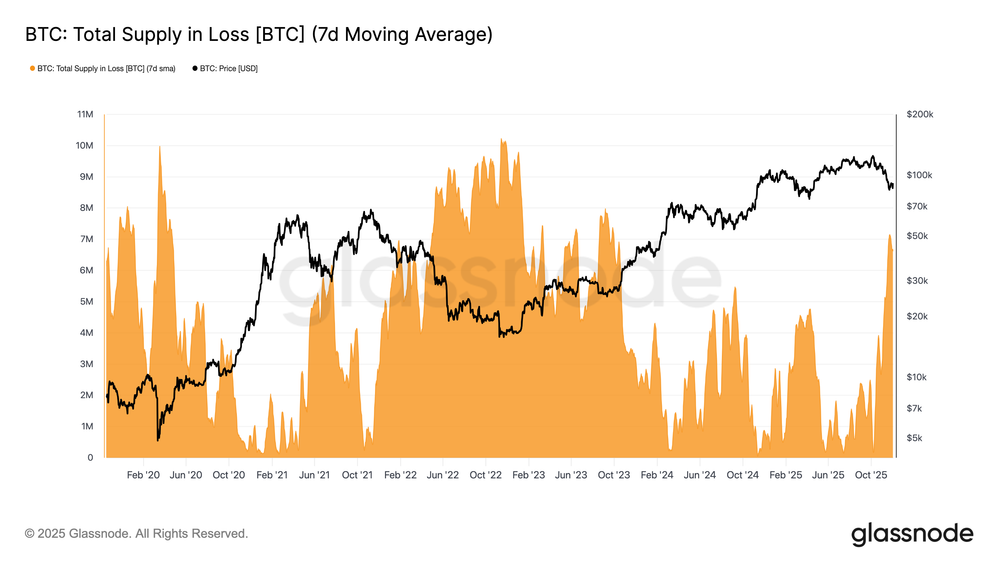

برای تکمیل این تصویر، میتوان با بررسی عرضهی خریداران در قیمتهای بالا و میزان ضرر، شدت فشار ضرر محققنشده را اندازهگیری کرد؛ این کار از طریق شاخص «کل عرضه در ضرر» انجام میشود. میانگین هفتروزه این شاخص هفته گذشته به ۷.۱ میلیون بیتکوین رسید؛ بالاترین مقدار از سپتامبر ۲۰۲۳. این عدد نشان میدهد که دو سال رشد ممتد بازار صعودی، اکنون روبهروی دو مرحلهی کفسازی کمعمق قرار گرفته است.

حجم فعلی عرضه در ضرر بین ۵ تا ۷ میلیون BTC شباهت زیادی به بازار در رکود اوایل ۲۰۲۲ دارد و این شباهت ساختاری را دوباره تقویت میکند. مجموع این موارد نشان میدهد که میانگین واقعی بازار همچنان مرز اصلی میان یک فاز نزولی ملایم و ورود به یک بازار نزولی عمیقتر است.

شتاب سرمایه همچنان مثبت است

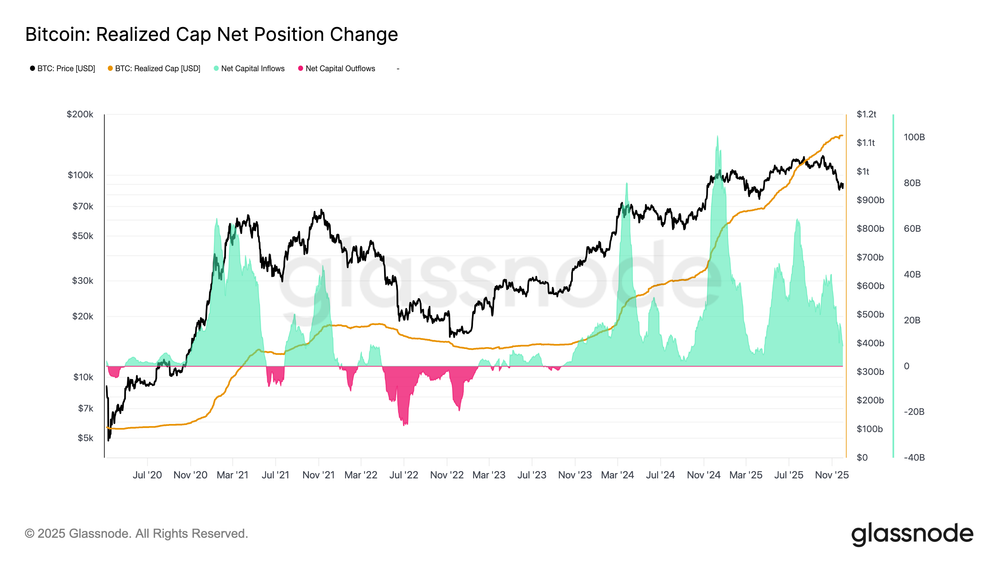

با وجود شباهتهای قوی به سهماهه اول ۲۰۲۲، شتاب جریان سرمایه به بیتکوین همچنان کمی مثبت باقی مانده است و این به توضیح حمایت ایجاد شده در میانگین واقعی بازار و رسیدن قیمت به بالای سطح ۹۰ هزار دلار کمک میکند. این شتاب سرمایه را میتوان با شاخص تغییر خالص در ارزش تحققیافته (Net Change in Realized Cap) سنجید که در حال حاضر +۸.۶۹ میلیارد دلار در ماه است؛ عددی که بسیار پایینتر از ۶۴.۳ میلیارد دلار در ماه جولای ۲۰۲۵ است، اما همچنان کاملاً مثبت ارزیابی میشود.

تا زمانی که شتاب سرمایه بالای صفر باقی بماند، میانگین واقعی بازار میتواند به عنوان یک محدوده تثبیت و احتمالاً منطقه شکلگیری کف عمل کند ، نه آغاز یک ریزش عمیقتر.

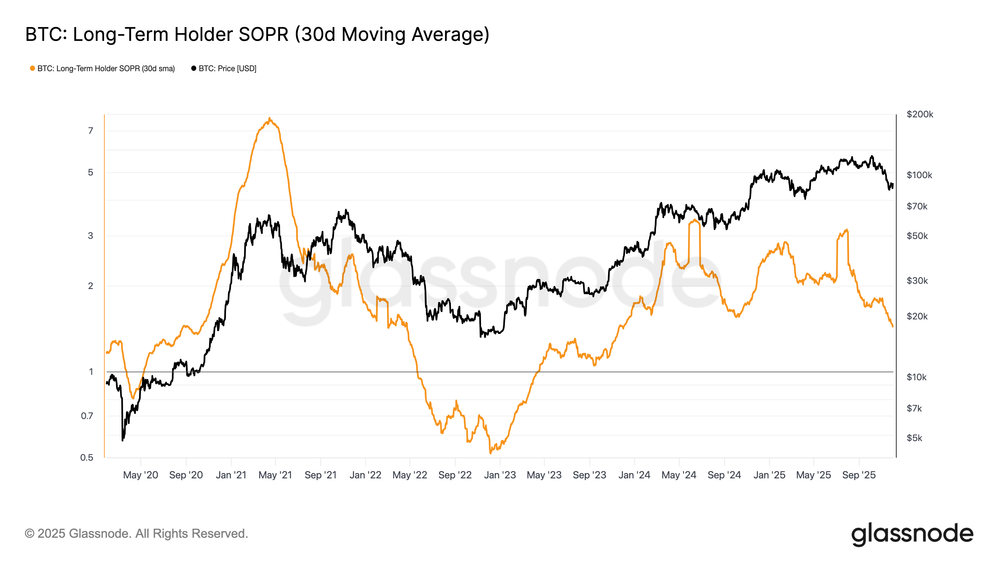

حاشیه سود هولدرهای بلندمدت کاهش مییابد

ادامه جریان مثبت سرمایه نشان میدهد که تقاضای جدید هنوز قادر است برداشت سود هولدرهای بلندمدت را جذب کند. شاخص Long-Term Holder SOPR (میانگین ۳۰ روزه)، که نسبت قیمت لحظهای به بهای تمامشده هولدرهای بلندمدتی را اندازهگیری میکند که فعالانه در حال فروش هستند، همراه با افت قیمت به شدت کاهش یافته است اما هنوز بالای ۱ باقی مانده (فعلاً ۱.۴۳). این روند تازه در حاشیه سود، بار دیگر ساختار سهماهه اول ۲۰۲۲ را تداعی میکند. هولدرهای بلندمدت همچنان با سود خروج میکنند، اما حاشیه سود آنها کاهش یافته است.

اگرچه شتاب تقاضا نسبت به اوایل ۲۰۲۲ قویتر است، اما نقدینگی همچنان روند نزولی دارد، بنابراین برای گاوها حیاتی است که قیمت بالای میانگین واقعی بازار حفظ شود تا موج جدیدی از تقاضا وارد بازار شود.

دیدگاه آفچین

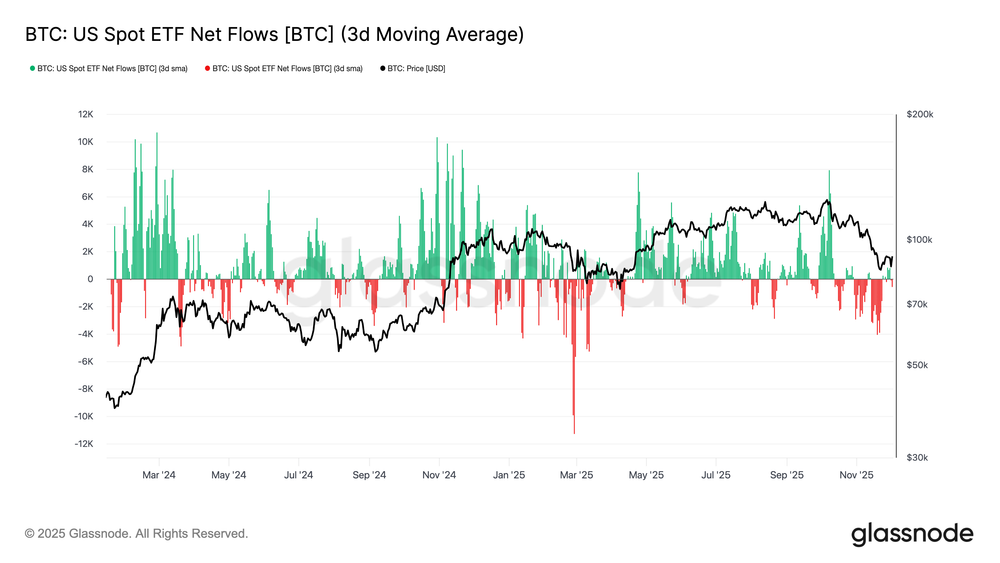

کاهش تقاضای ETF

با تمرکز بر بازار اسپات، ETFهای بیتکوین در آمریکا شاهد کاهش قابلتوجه جریان خالص سرمایه بودهاند، بهطوری که میانگین سهروزه در طول نوامبر بهطور پایدار وارد محدوده منفی شده است. این روند نشاندهندهی تغییری آشکار نسبت به جریانهای مثبت پیوستهای است که پیشتر از قیمت پشتیبانی میکردند و کاهش تخصیص سرمایه جدید به این دارایی را بازتاب میدهد. خروج سرمایهها در میان صادرکنندگان مختلف گسترده بوده و رویکرد محتاطانهتر سرمایهگذاران نهادی را در شرایط تضعیف بازار نشان میدهد.

بازار اسپات اکنون با پسزمینه تقاضای ضعیفتر مواجه است، که حمایت خرید فوری را کاهش میدهد و قیمت را حساستر به شوکهای خارجی و نوسانات ناشی از عوامل اقتصاد کلان میکند.

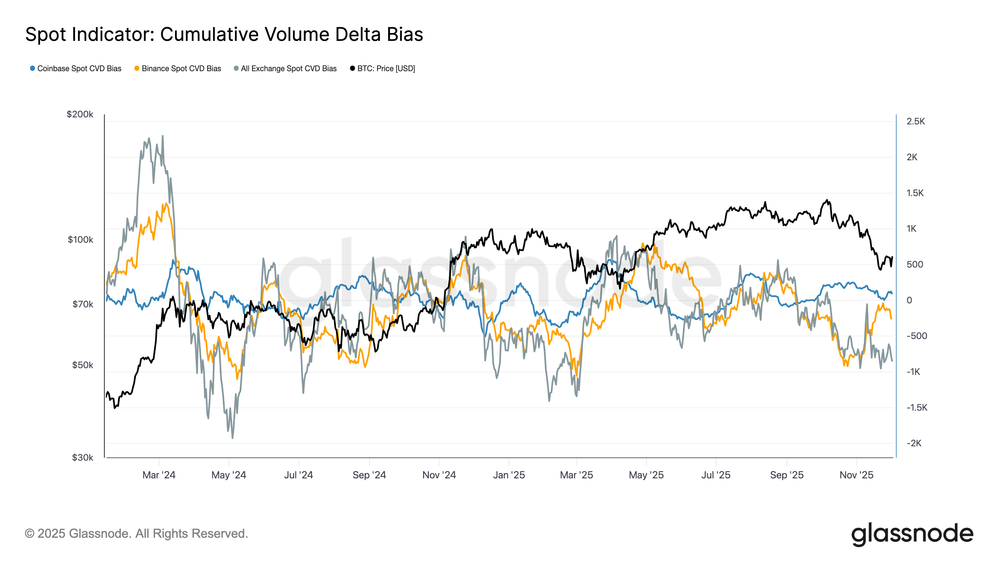

ضعف تقاضای اسپات

همزمان با کاهش تقاضای ETF، شاخص Cumulative Volume Delta (CVD) در صرافیهای بزرگ نیز روند نزولی یافته و هم در بایننس و هم در دادههای تجمیعی بازار، بهطور پیوسته منفی شده است. این وضعیت نشاندهنده افزایش مستمر فشار فروش ناشی از تریدرهای فعال (taker-driven) است. حتی کوینبیس که اغلب شاخص قدرت خرید در بازار آمریکا محسوب میشود، روند تثبیت شدهای را نشان میدهد و حاکی از عقبنشینی گستردهتر در تعهد خرید اسپات است.

با توجه به کاهش جریانهای ETF و تمایل منفی CVD اسپات، بازار اکنون بر پایه تقاضای ضعیفتر و شکنندهتری استوار است و قیمت را در برابر حرکتهای ادامهدار و نوسانات ناشی از عوامل اقتصادکلان آسیبپذیرتر میکند.

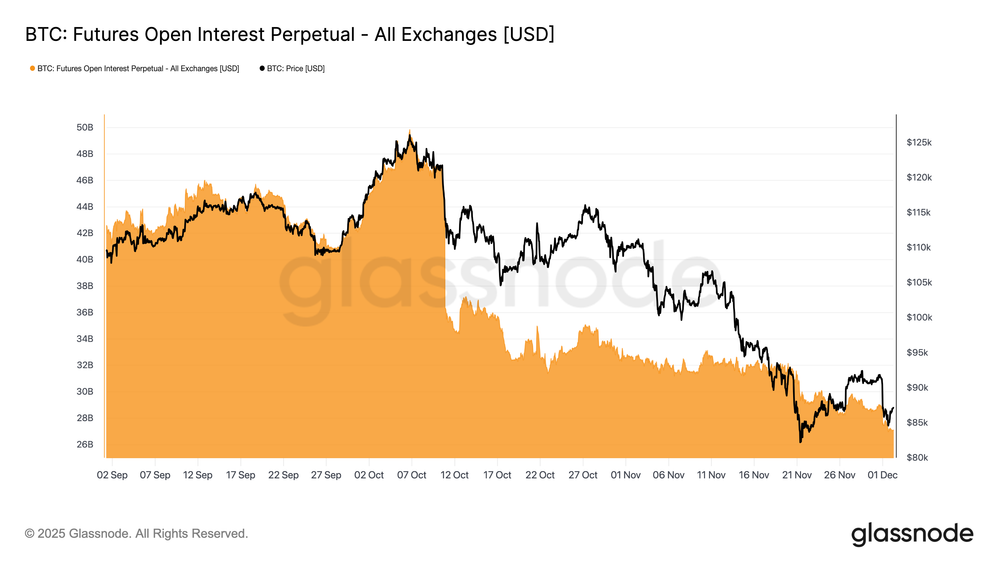

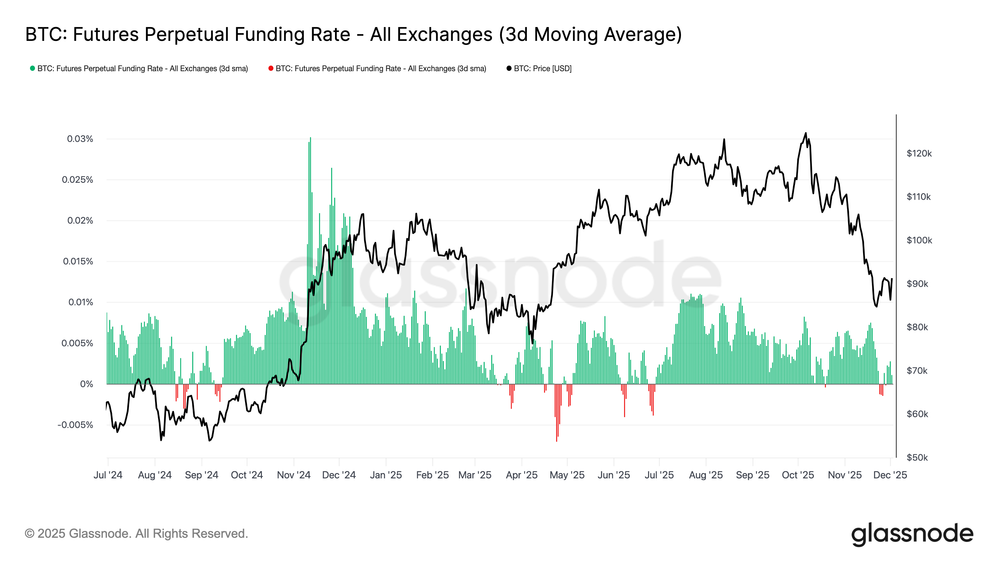

کاهش اوپن اینترست

با گسترش این الگوی کاهش تقاضا به بازار مشتقات، اوپن اینترست بازار آتی در اواخر نوامبر همچنان روند نزولی و پایدار خود را ادامه داده است. این کاهش اهرم بهصورت منظم اما مداوم رخ داده و بخش زیادی از تجمع سفتهبازانهای را که طی روند صعودی قبلی شکل گرفته بود، خنثی کرده است. با عدم ورود اهرم جدید قابل توجه، به نظر میرسد معاملهگران تمایلی به اتخاذ موضع جهتدار ندارند و رویکردی محافظهکارانه و کمریسک را ترجیح میدهند، در حالی که قیمت به تدریج کاهش مییابد.

هماکنون بازار مشتقات در وضعیت اهرم سبکتری قرار دارد که کمبود شدید تمایل سفتهبازانه را نشان میدهد و احتمال نوسانات شدید ناشی از لیکوئیدیشن را کاهش میدهد.

فاندینگ خنثی، نشانهای از بازنشانی بازار

با ادامه کاهش اوپن اینترست، نرخ تامین مالی قراردادهای پرپچوال به محدودهای تقریباً خنثی رسیده و در اکثر ماه نوامبر حول صفر نوسان کرده است. این تغییر آشکار نسبت به فاندینگ مثبت بالا در دورههای صعودی قبلی نشان میدهد که بخش زیادی از پوزیشنهای لانگ اضافی خنثی شده است. شایان ذکر است که دورههای فاندینگ ملایم منفی نیز کوتاهمدت و سطح پایین بودهاند که حاکی از آن است که معاملهگران با وجود افت قیمت، بهطور جدی پوزیشن شورت نمیگیرند.

این ساختار خنثی تا اندکی منفی، نشاندهنده تعادل بیشتر در بازار مشتقات است، جایی که نبود انباشت پوزیشنهای لانگ فشار نزولی را کاهش داده و میتواند زمینه را برای اتخاذ مواضع سازندهتر در صورت تثبیت تقاضا فراهم کند.

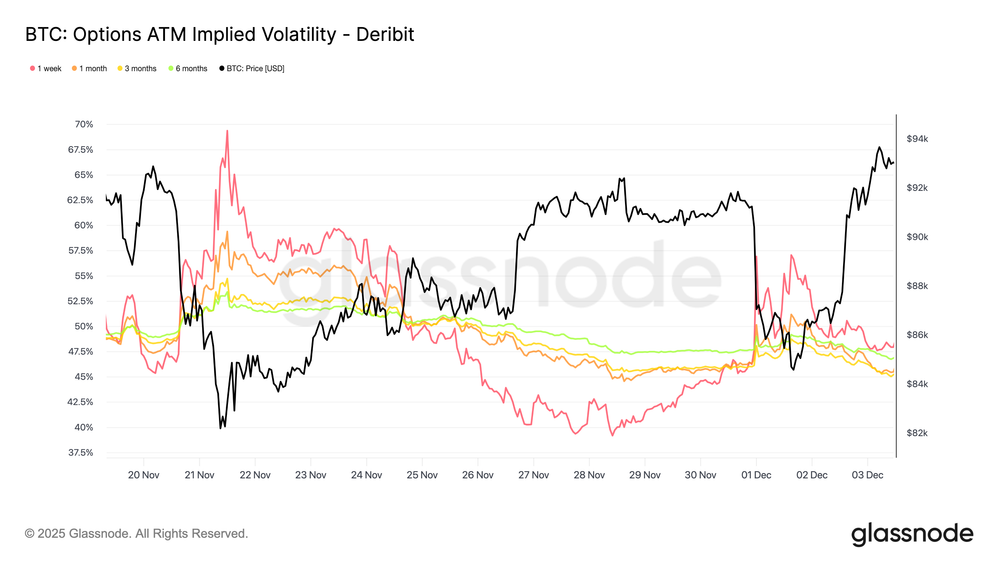

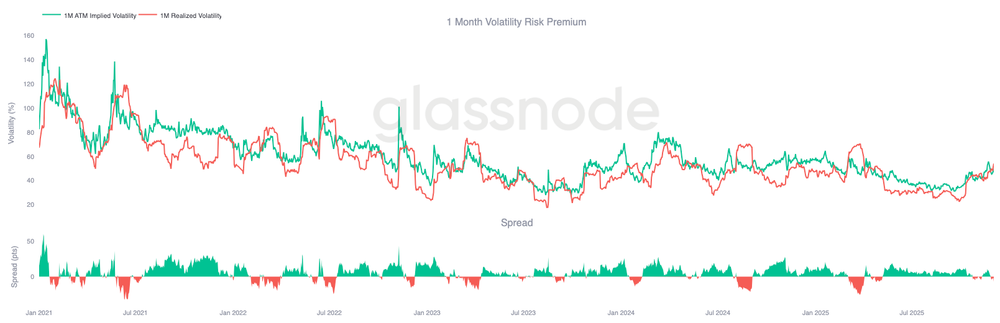

بازنشانی نوسان ضمنی در طول سررسیدها

با تمرکز بر بازار آپشن، نوسان ضمنی (Implied Volatility) تصویر واضحی از نحوه قیمتگذاری عدم قطعیت آینده توسط معاملهگران ارائه میدهد. بهعنوان نقطه شروع، پیگیری نوسان ضمنی مفید است زیرا نشاندهنده انتظار بازار از حرکت قیمت در آینده است. نوسان ضمنی پس از سطوح بالای هفته گذشته کاهش یافته است. قیمت در عبور از مقاومت ۹۲ هزار دلار با مشکل مواجه بوده و نبود ادامه روند در بازگشت اخیر باعث شد فروشندگان نوسان وارد عمل شوند و نوسان ضمنی را در تمام سررسیدها کاهش دهند.

کاهش نوسان ضمنی در طول سررسیدها بهطور قابل توجهی مشاهده شد:

- قراردادهای کوتاهمدت: از ۵۷٪ به ۴۸٪ کاهش یافت

- سررسیدهای میانمدت: از ۵۲٪ به ۴۵٪ رسید

- سررسیدهای بلندمدت: از ۴۹٪ به ۴۷٪ کاهش یافت

این کاهش مداوم نشان میدهد معاملهگران احتمال افت شدید کوتاهمدت را کمتر میبینند و انتظار دارند محیط کوتاهمدت آرامتر باشد. بازنشانی نوسان ضمنی همچنین نشانه حرکت بازار به سمت وضعیت خنثیتر است و نشان میدهد احتیاط شدید هفته گذشته کاهش یافته است.

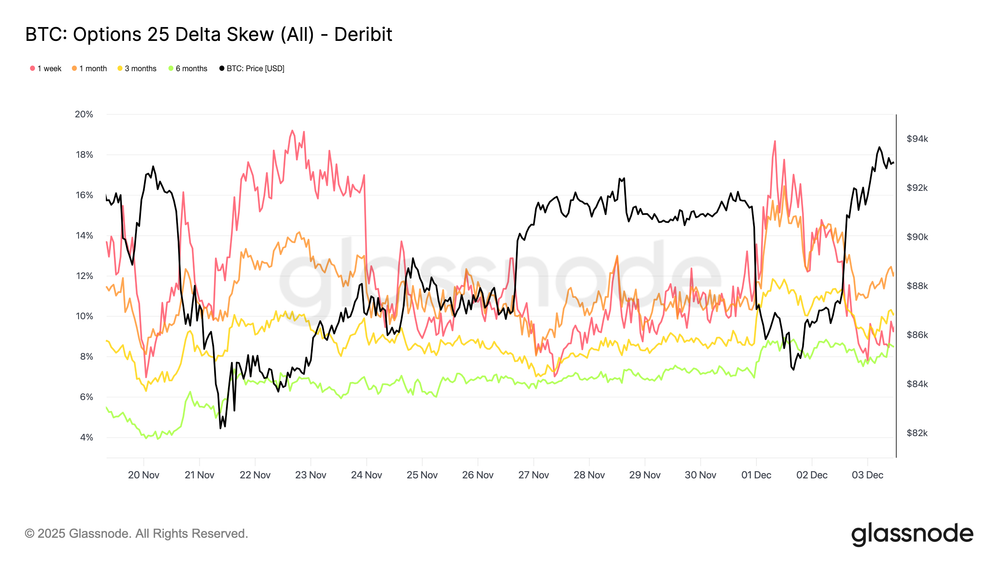

کاهش چولگی نزولی

پس از بررسی نوسان ضمنی، چولگی (Skew) نشان میدهد معاملهگران چگونه ریسک نزولی و صعودی را ارزیابی میکنند. این شاخص تفاوت بین نوسان ضمنی پوتها و کالها را اندازه میگیرد. وقتی چولگی مثبت است، معاملهگران برای محافظت در برابر ریزش قیمت پریمیوم بیشتری میپردازند؛ وقتی منفی است، تمرکز بر ریسک صعودی بیشتر است. جهت تغییر چولگی به اندازه سطح آن اهمیت دارد؛ برای مثال، یک چولگی کوتاهمدت ۸٪ پیام متفاوتی میدهد اگر از ۱۸٪ دو روز پیش کاهش یافته باشد یا از مقدار منفی افزایش یافته باشد.

چولگی کوتاهمدت از ۱۸.۶٪ در روز دوشنبه، در جریان افت به ۸۴.۵ هزار دلار تحت تأثیر روایت اوراق قرضه ژاپن، به ۸.۴٪ در بازگشت قیمت کاهش یافت. این نشان میدهد واکنش اولیه بیش از حد اغراقآمیز بوده است. سررسیدهای بلندمدت کندتر تنظیم شدند که حاکی از آن است معاملهگران برای کسب سود کوتاهمدت صعودی آمادهاند اما هنوز نسبت به دوام آن مطمئن نیستند.

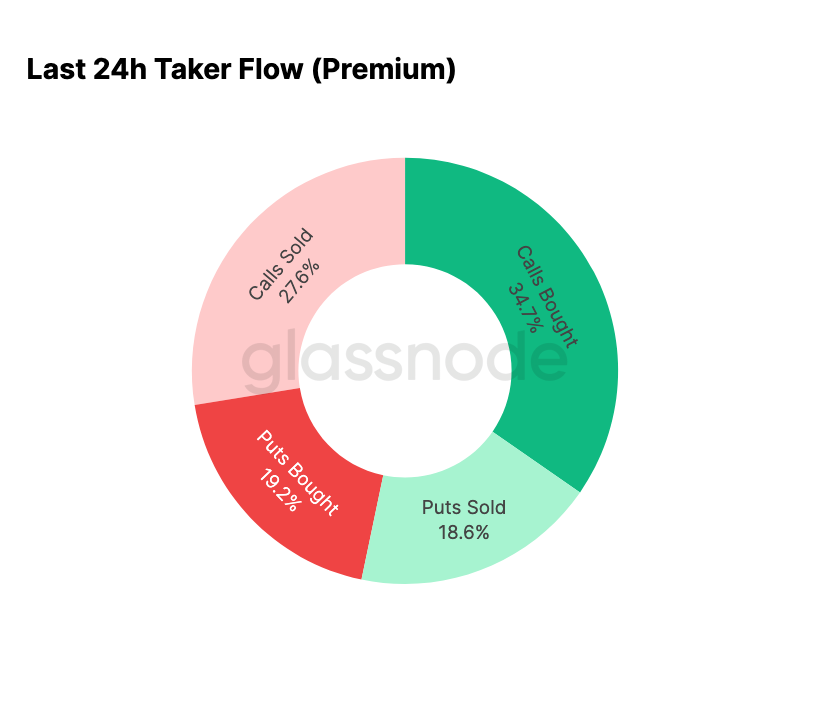

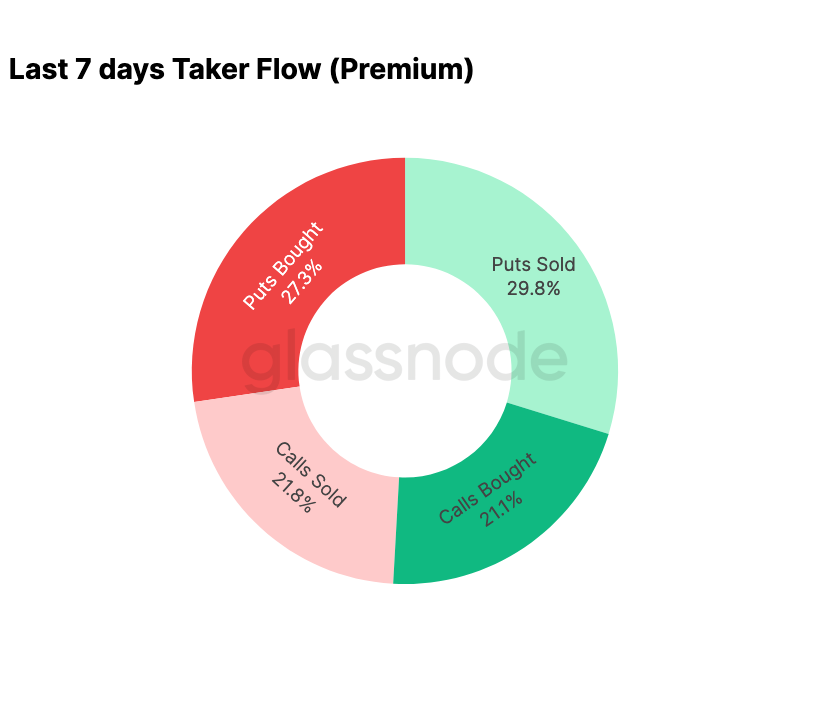

کاهش ترس در بازار

دادههای جریان معاملات نشان میدهد که رفتار بازار در هفت روز اخیر کاملاً با روند بازگشت قیمت متفاوت بوده است. اوایل هفته، فعالیت عمدتاً در قالب خرید پوتها بود و نشاندهنده نگرانیها از تکرار حرکت قیمت در آگوست ۲۰۲۴ و تأثیر احتمالی بازگشت معاملههای carry-trade ژاپن بود. از آنجا که این ریسک قبلاً تجربه شده، بازار از قبل میدانست که چنین شوکهایی تا چه حد میتوانند گسترش یابند و معمولاً چه نوع بازگشتی پس از آن رخ میدهد.

با تثبیت قیمت، جریانها به سرعت تغییر کرد، بازگشت قیمت باعث تمایل قاطع به فعالیت کالها شد و تقریباً به طور کامل الگوی مشاهدهشده در دوره استرس را معکوس کرد.

همچنین شایان ذکر است که دیلرها همچنان در پوزیشن گاما لانگ قرار دارند و احتمالاً تا بزرگترین سررسید سال در ۲۶ دسامبر این موقعیت را حفظ خواهند کرد. این ساختار معمولاً حرکت قیمتها را محدود نگه میدارد. پس از عبور از آن سررسید، پوزیشنها بازنشانی شده و بازار وارد سال ۲۰۲۶ با مجموعهای از دینامیکهای جدید خواهد شد.

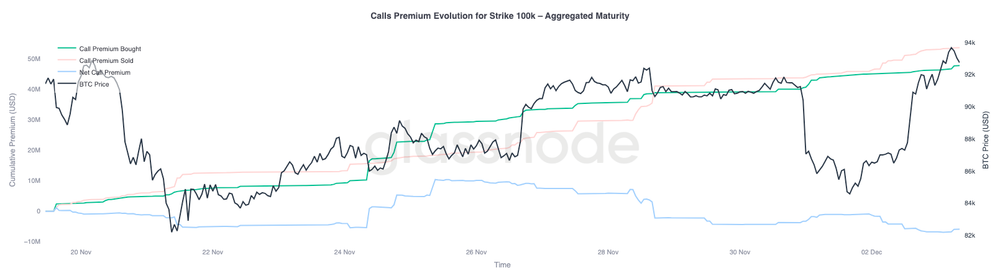

تحولات پرمیوم کال در سطح ۱۰۰ هزار دلار

تمرکز بر پرمیوم کال در قیمت اعمال ۱۰۰ هزار دلار نشان میدهد معاملهگران چگونه با این سطح روانی مهم برخورد میکنند. در سمت راست نمودار، پرمیوم کال فروخته شده همچنان بالاتر از پرمیوم کال خریداری شده قرار دارد و فاصله بین این دو در ۴۸ ساعت گذشته طی بازگشت قیمت افزایش یافته است. این گسترش نشان میدهد که اطمینان برای بازپسگیری سطح ۱۰۰ هزار دلار هنوز محدود است. این سطح احتمالاً با مقاومت مواجه خواهد شد، بهویژه با توجه به اینکه نوسان ضمنی هنگام حرکتهای صعودی فشرده میشود و در حرکتهای نزولی دوباره افزایش مییابد. این الگو رفتار بازگشت به میانگین نوسان ضمنی را در محدوده فعلی تأیید میکند.

پروفایل پرمیوم همچنین نشان میدهد که معاملهگران برای یک شکست قوی (Breakout) پیش از جلسه FOMC پوزیشنگیری نکردهاند. در عوض، جریان معاملات بازتاب یک رویکرد محتاطانه است، جایی که افزایش قیمت به فروش پرمیوم منجر میشود و نه دنبال کردن آن. بنابراین بازگشت اخیر فاقد اطمینان لازم برای به چالش کشیدن سطح مهمی همچون ۱۰۰ هزار دلار است.

نوسان کمتر از ارزش واقعی

وقتی بازگشت نوسان ضمنی را با نوسانات شدید قیمت در هر دو جهت طی این هفته ترکیب کنیم، نتیجه یک پرمیوم منفی ریسک نوسان است. معمولاً این پرمیوم مثبت است، زیرا معاملهگران برای ریسک جهش نوسان به جبران نیاز دارند. بدون این پرمیوم، فروشندگان نوسان نمیتوانند از ریسکی که میپذیرند سود ببرند.

در شرایط فعلی، نوسان ضمنی پایینتر از نوسان تحققیافته است؛ به این معنا که آپشنها حرکات بازار را کمتر از آنچه واقعاً رخ میدهد قیمتگذاری کردهاند. این وضعیت محیطی مناسب برای پوزیشن گاما لانگ ایجاد میکند، زیرا هر نوسان واقعی میتواند سودآور باشد وقتی که حرکت بازار فراتر از آن چیزی است که در قیمت آپشن منعکس شده است.

جمعبندی

- بیتکوین همچنان درساختاری شکننده معامله میشود، جایی که ضعف آنچین و کاهش تقاضا با فضای محتاطانهی مشتقات ترکیب شده است. قیمت بهطور موقت بالای میانگین واقعی بازار تثبیت شده اما ساختار کلی بازار اکنون شباهت زیادی به سهماهه اول ۲۰۲۲ دارد؛ بیش از ۲۵٪ از عرضه در زیان، افزایش زیان تحققیافته و حساسیت بالا نسبت به شوکهای اقتصاد کلان دیده میشود. جنبش سرمایه مثبت، هرچند بسیار پایینتر از اوایل سال، یکی از معدود نشانههای سازنده است که مانع از سقوط عمیقتر میشود.

- شاخصهای آفچین نیز این فضای ریسکگریز را تأیید میکنند. جریان سرمایه ETF منفی شده، CVD اسپات کاهش یافته و اوپن اینترست فیوچرز بهطور پیوسته در حال کاهش است. نرخ تامین مالی نزدیک به خنثی قرار دارد که نشاندهنده عدم اطمینان صعودی یا فشار کوتاهمدت شدید است. در بازار آپشن، نوسان ضمنی کاهش یافته، چولگی (Skew) کم شتاب شده، جریانها بازگشتهاند و آپشنها نسبت به نوسان تحققیافته کمتر قیمتگذاری شدهاند؛ این وضعیت نشاندهنده احتیاط است و نه تمایل تازه به ریسک.

- در نگاه به آینده، حفظ قیمت در محدودهی ۰.۷۵–۰.۸۵ کوانتایل (محدوده ۹۶٬۱۰۰ تا ۱۰۶٬۰۰۰ دلار) برای تثبیت ساختار بازار و کاهش آسیبپذیری نزولی تا پایان سال حیاتی است. در مقابل، میانگین واقعی بازار همچنان محتملترین منطقه برای شکلگیری کف بازار است، مگر اینکه یک عامل اقتصادی کلان منفی تعادل شکننده فعلی را مختل کند.