سال ۲۰۲۵ برای اقتصاد اتحادیه اروپا، با وجود چالشهای متعدد، به نوعی سال پایداری و تطبیق با شرایط پسابحرانی بود. این سال با اقداماتی برای مهار تورم و تقویت بازار کار، در کنار مدیریت بحرانهای مالی و سیاسی داخلی، شرایطی را فراهم کرد که اتحادیه اروپا توانست از وقوع رکود عمیق جلوگیری کند.

بازارهای مالی این قاره، علیرغم تحولات جهانی و منطقهای، مسیر متفاوتی را در پیش گرفتند؛ در حالی که سیاستهای پولی بانک مرکزی اروپا (ECB) از یک سو به تقویت ارزش یورو و مهار تورم کمک کرد، از سوی دیگر بحرانهای سیاسی نظیر چالشهای مالی فرانسه و سیاستهای مالی انبساطی آلمان، بر رشد اقتصادی و پایداری بازارها تأثیر گذاشت.

در این مقاله، به تحلیل تحولات اقتصادی اروپا در سال ۲۰۲۵ پرداخته و بررسی میکنیم که این تحولات چگونه بر سه بازار عمده مالی شامل بازار ارز، اوراق قرضه و سهام اثر گذاشتند. همچنین، نگاهی به چشمانداز اقتصادی ۲۰۲۶ خواهیم داشت و به تحلیل عواملی خواهیم پرداخت که میتوانند مسیر رشد و رکود را برای اقتصاد اروپا تعیین کنند.

تورم، سیاست پولی و ارز

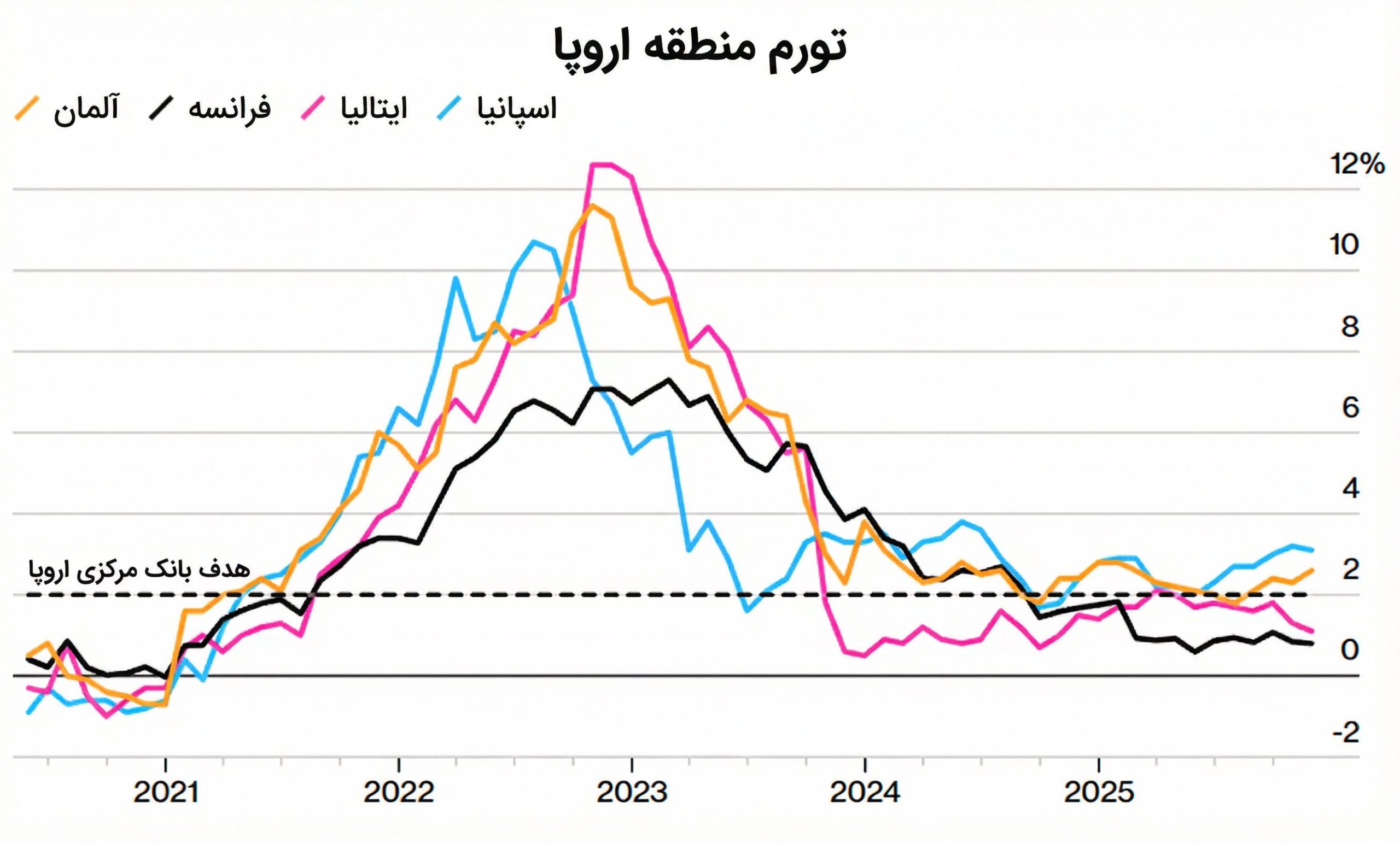

تورمی که پس از شوکهای کمسابقه سال ۲۰۲۲ (بهویژه بحران انرژی) در مقطعی به سطوحی فراتر از ۱۰ درصد در منطقه یورو رسیده بود، در طول سالهای ۲۰۲۴ و ۲۰۲۵ بهتدریج فروکش کرد. این روند نزولی تا پایان ۲۰۲۵ ادامه یافت و نرخ تورم منطقه یورو را به نزدیکی هدف ۲ درصدی بانک مرکزی اروپا رساند؛ نقطهای که از منظر سیاستگذاری پولی، بهعنوان نشانهای مهم از بازگشت ثبات قیمتی تلقی میشود.

افت قیمت انرژی در بازارهای جهانی و تقویت ارزش یورو، دو عامل کلیدی در کاهش فشارهای تورمی بودند؛ عواملی که بهطور مستقیم هزینه واردات را کاهش دادند و از شدت تورم وارداتی کاستند.

در واکنش به این تحولات، بانک مرکزی اروپا پس از یکی از تهاجمیترین چرخههای افزایش نرخ بهره در تاریخ خود طی سالهای ۲۰۲۲ و ۲۰۲۳، از اواسط ۲۰۲۴ مسیر سیاست پولی را تغییر داد. ECB طی شش مرحله کاهش متوالی، نرخ سپرده را از اوج ۴ درصدی در سال ۲۰۲۴ به ۲ درصد در میانه ۲۰۲۵ رساند. در نشست ژوئن ۲۰۲۵، با رسیدن نرخ سیاستی به این سطح، بانک مرکزی اعلام کرد که سیاست پولی در وضعیت «بهقدر کافی انقباضی» قرار دارد و فعلاً نیازی به ادامه کاهش نرخها وجود ندارد.

این پیام بهروشنی نشان میداد که تمرکز سیاستگذار از مهار تورم به حفظ ثبات و ارزیابی اثرات سیاستهای پیشین منتقل شده است. در همین چارچوب، اغلب اقتصاددانان بر این باور بودند که نرخ بهره ۲ درصدی دستکم تا سال ۲۰۲۶ حفظ خواهد شد و بانک مرکزی اروپا رویکردی محتاطانه و دادهمحور را در پیش میگیرد.

بازتاب این تغییرات در بازار ارز بهوضوح قابل مشاهده بود. سال ۲۰۲۵ برای یورو سالی قدرتمند به شمار میرفت. کاهش تورم، تثبیت سیاست پولی در اروپا و همزمان افزایش انتظارات برای کاهش نرخ بهره در ایالات متحده، همگی به تقویت یورو در برابر دلار آمریکا انجامیدند. نرخ برابری EURUSD در اواخر سال ۲۰۲۵ به محدوده ۱٫۱۸ رسید که معادل رشدی نزدیک به ۱۴ درصد در طول سال بود.

این تقویت ارزش یورو، هرچند به مهار تورم وارداتی کمک شایانی کرد، اما در عین حال نگرانیهایی را درباره کاهش رقابتپذیری صادرات اروپا در افق میانمدت برانگیخت. با این وجود، از نگاه فعالان بازار فارکس، ثبات نسبی یورو و پایان دوره نوسانات شدید ارزی، فضایی قابل پیشبینیتر و کمریسکتر برای معاملهگری فراهم کرد؛ فضایی که در مقایسه با سالهای پرالتهاب پیشین، نشانهای از بازگشت آرامش به بازار ارز اروپا بود.

سیاستهای مالی و بحرانهای سیاسی

در سال ۲۰۲۵ کانون توجه سیاستگذاری اقتصادی در اروپا بهتدریج از بانکهای مرکزی به دولتها منتقل شد؛ از سیاست پولی به سیاست مالی. دولتهایی که در دوران همهگیری با بستههای حمایتی گسترده و افزایش شدید بدهی عمومی از اقتصاد حمایت کرده بودند، اکنون ناگزیر بودند به مسیر انضباط بودجهای بازگردند. این چرخش، اگرچه از منظر پایداری مالی ضروری بود، اما در عمل به یکی از اصلیترین منابع تنش سیاسی و اجتماعی در اروپا بدل شد.

فرانسه برجستهترین نمونه این تنش بود. کسری بودجه این کشور در سال ۲۰۲۴ به حدود ۵٫۸ درصد تولید ناخالص داخلی رسید؛ سطحی که تقریباً دو برابر سقف ۳ درصدی تعیینشده در چارچوب قواعد مالی اتحادیه اروپا است.

دولت امانوئل مکرون در واکنش به این وضعیت، برای بودجه ۲۰۲۶ بستهای از کاهش هزینهها و سیاستهای ریاضتی را پیشنهاد کرد. این برنامه با مخالفت شدید اتحادیههای کارگری، احزاب مخالف و بخشهایی از افکار عمومی روبهرو شد و در پاییز ۲۰۲۵ موجی از تظاهرات سراسری در شهرهای فرانسه به راه افتاد.

بحران سیاسی زمانی به اوج رسید که فرانسوا بایرو، نخستوزیر وقت، به دلیل طرح ریاضتی ۴۴ میلیارد یورویی با رأی عدم اعتماد پارلمان برکنار شد. مکرون ناچار شد پنجمین نخستوزیر خود طی دو سال را منصوب کند و دولت جدید وعده بازنگری در سیاستهای ریاضتی داد. با این حال، این عقبنشینی سیاسی نتوانست نگرانی بازارها را فروبنشاند.

سرمایهگذاران نسبت به مسیر بدهی فرانسه بدبین ماندند؛ چرا که انتظار میرود کسری بودجه این کشور در سالهای آینده نیز در محدوده ۵ تا ۶ درصد باقی بماند و نسبت بدهی عمومی که هماکنون در حوالی ۱۱۰ درصد تولید ناخالص داخلی است، روندی افزایشی داشته باشد. تعلیق اصلاحات بازنشستگی تا سال ۲۰۲۷ نیز این تصور را تقویت کرد که اراده سیاسی لازم برای مهار هزینهها تضعیف شده است؛ عاملی که میتواند رشد اقتصادی فرانسه در ۲۰۲۶ را تحت فشار قرار دهد.

در سوی دیگر، آلمان مسیر متفاوتی را برگزید. پس از آنکه دادگاه قانون اساسی این کشور در اواخر ۲۰۲۳ استفاده از ۶۰ میلیارد یورو منابع اضطراری دوران کرونا برای صندوق اقلیمی را غیرقانونی اعلام کرد، دولت ائتلافی اولاف شولتس با محدودیتهای سختتری در بودجه مواجه شد. با وجود این، برلین برای جلوگیری از تعمیق رکود صنعتی، به سمت سیاست مالی نسبتاً انبساطی حرکت کرد.

دولت اعلام کرد که در افق دهساله حاضر است کسری بودجهای نزدیک به ۴ درصد تولید ناخالص داخلی را بپذیرد؛ سطحی که با توجه به نسبت بدهی نسبتاً پایین آلمان (کمتر از ۶۵ درصد تولید ناخالص داخلی) نگرانی جدی درباره پایداری مالی ایجاد نکرد.

تمرکز بر سرمایهگذاری در زیرساختها، انرژیهای تجدیدپذیر و تحول دیجیتال، حتی در چارچوب محدودیتهای «ترمز بدهی»، بهعنوان تلاشی برای احیای موتور رشد اروپا تعبیر شد؛ تغییری که برخی ناظران از آن با عنوان «بیداری مالی آلمان» یاد کردند.

سایر کشورهای منطقه یورو نیز در وضعیتی میانه میان انضباط و حمایت از رشد قرار داشتند. ایتالیا، با نسبت بدهی بسیار بالا در حدود ۱۴۵ درصد تولید ناخالص داخلی، رویکردی محتاطانه در پیش گرفت و تلاش کرد از طریق تعدیلهای تدریجی بودجهای، بدون ایجاد شوک سیاسی یا اجتماعی، اعتماد بازارها را حفظ کند. این رویکرد باعث شد برخلاف دورههای پیشین، جهش خطرناکی در اسپرد اوراق قرضه این کشور شکل نگیرد. اسپانیا، به لطف رشد اقتصادی قویتر؛ بهویژه در بخش گردشگری و استفاده مؤثر از منابع صندوقهای اروپایی، توانست وضعیت مالی باثباتتری داشته باشد. کشورهای اروپای شرقی عضو اتحادیه، از جمله لهستان، نیز به دلیل رشد بالاتر، از افزایش درآمدهای مالیاتی و بهبود نسبی شاخصهای بودجهای بهرهمند شدند.

در مجموع، سال ۲۰۲۵ سال تلاش برای بازگشت به چارچوبهای مالی پیش از دوران کرونا بود؛ تلاشی که در برخی کشورها با مقاومت اجتماعی و بیثباتی سیاسی همراه شد و در برخی دیگر با انضباط بیشتر و موفقیت نسبی. این تنش میان ضرورتهای اقتصادی و محدودیتهای سیاسی، به یکی از خطوط اصلی روایت اقتصاد اروپا در آستانه ۲۰۲۶ تبدیل شد.

✔️ بیشتر بخوانید: چرا یورو در سال ۲۰۲۵ ستاره بازار فارکس شد؟

رشد اقتصادی و بازار کار

اقتصاد اتحادیه اروپا در سال ۲۰۲۵ توانست از سقوط به یک رکود عمیق بگریزد، اما در عین حال نشانهای از یک بازیابی پرقدرت نیز از خود بروز نداد. برآوردهای نهادهایی چون صندوق بینالمللی پول و بانک مرکزی اروپا حاکی از آن است که تولید ناخالص داخلی منطقه یورو در این سال رشدی در حدود یک درصد ثبت کرده است؛ نرخی که بیش از آنکه نشانه رونق باشد، بیانگر نوعی «حرکت روی خط تعادل» میان رکود و رشد است. این عملکرد ضعیف عمدتاً بازتاب استمرار ضعف در بخش صنعت و کاهش تقاضای خارجی بود. تداوم جنگ در اوکراین و کندی رشد اقتصاد چین، دو عامل کلیدی بودند که صادرات اروپا؛ بهویژه در اقتصادهای صنعتی مانند آلمان و ایتالیا را در فشار نگه داشتند.

شاخصهای مدیران خرید در طول بخش عمدهای از سال نشان میدادند که بخش تولیدی اروپا در وضعیت انقباضی قرار دارد، حال آنکه بخش خدمات تابآوری بیشتری از خود نشان داد. عادیشدن فعالیتهای اقتصادی پس از همهگیری و رونق گردشگری، بهویژه در کشورهای جنوبی اروپا، به خدمات امکان داد که تا حدی نقش موتور جایگزین رشد را ایفا کند. در این چارچوب، اقتصادهایی مانند اسپانیا و یونان که سهم خدمات و گردشگری در آنها بالاست، عملکرد بهتری نسبت به کشورهای صنعتیتر داشتند.

در میان اقتصادهای بزرگ، آلمان و ایتالیا عملاً در مرز رکود حرکت کردند و رشد آنها در سال ۲۰۲۵ نزدیک به صفر باقی ماند. در مقابل، فرانسه با وجود بیثباتیهای سیاسی و چالشهای مالی، رشدی در حدود ۰٫۵ تا ۰٫۶ درصد را ثبت کرد و اسپانیا با رشدی بیش از ۲ درصد، یکی از بهترین عملکردها را در منطقه یورو داشت.

جهش حدود ۱۰ درصدی اقتصاد ایرلند نیز بیشتر ناشی از فعالیت شرکتهای چندملیتی و عوامل موقتی؛ از جمله پیشدستی صادرات دارویی پیش از اعمال احتمالی تعرفههای آمریکا، بود و از این رو یک استثنا در میان الگوهای عمومی اروپا تلقی میشود.

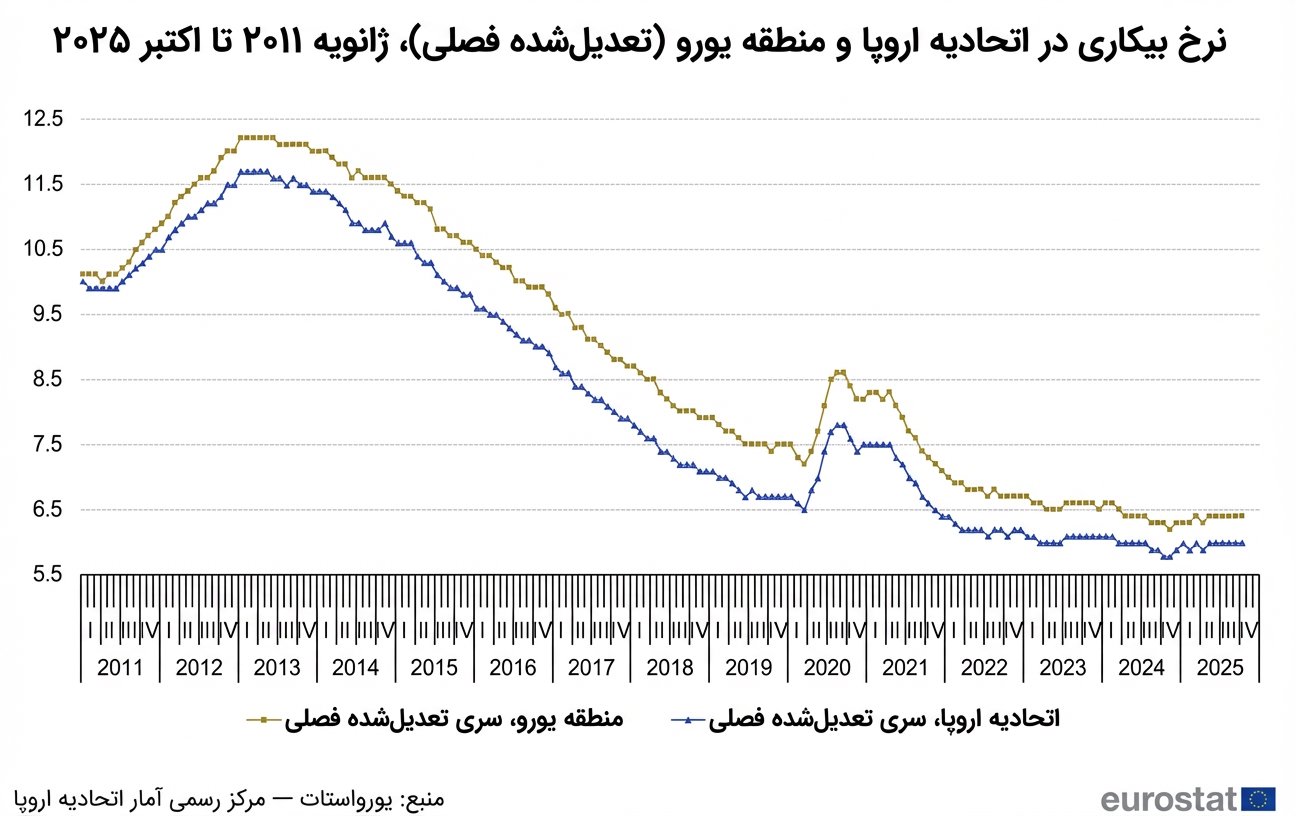

در این تصویر کمرمق از رشد، بازار کار به نقطه روشن اقتصاد اروپا در ۲۰۲۵ تبدیل شد. نرخ بیکاری منطقه یورو در بیشتر ماههای سال در محدوده ۶٫۲ تا ۶٫۴ درصد نوسان داشت؛ سطحی که به پایینترین مقادیر تاریخی اتحادیه نزدیک است. حتی در دورههایی که تولید صنعتی افت داشت، اشتغال بهطور کلی حفظ شد و بسیاری از بنگاهها به دلیل کمبود نیروی کار ماهر، تمایلی به تعدیل گسترده نیرو نداشتند. افزایش متوسط دستمزدها، همزمان با فروکشکردن تورم، باعث شد درآمد واقعی خانوارها دوباره رشد کند و این امر به تقویت تدریجی مصرف خصوصی انجامید؛ عاملی که مانع از فروغلتیدن اقتصاد به رکود شد.

با این حال، در ماههای پایانی سال نشانههایی از نرمشدن بازار کار ظاهر شد. آهنگ رشد اشتغال کاهش یافت و نرخ بیکاری نسبت به سال قبل اندکی افزایش پیدا کرد. این تحولات، در کنار ضعف مداوم در بخش تولید و آغاز سیاستهای انقباضی مالی در برخی کشورها، موجب شد تحلیلگران هشدار دهند که بازار کار در سال ۲۰۲۶ ممکن است با فشارهای بیشتری مواجه شود. با وجود این، در جمعبندی میتوان گفت که در سال ۲۰۲۵ بازار کار قدرتمند اروپا نقش یک سپر حفاظتی را ایفا کرد: با حفظ اشتغال و قدرت خرید، اجازه نداد ضعف رشد به یک چرخه رکودی تمامعیار تبدیل شود و چرخهای اقتصاد را هرچند کند، در حرکت نگه داشت.

عملکرد بازارهای مالی اروپا در ۲۰۲۵

سال ۲۰۲۵ برای بازارهای مالی اروپا سالی چندلایه و از بسیاری جهات متفاوت بود؛ سالی که در آن هر یک از سه بازار اصلی (ارز، اوراق قرضه و سهام)، روایتی خاص از تحولات اقتصاد کلان و سیاستگذاری ارائه دادند.

بازار ارز (فارکس)

یورو در سال ۲۰۲۵ یکی از قویترین ارزهای بازارهای توسعهیافته بود. تضعیف تدریجی دلار آمریکا در نیمه دوم سال، همراه با تثبیت سیاست پولی در اروپا، نرخ برابری EURUSD را به بالاترین سطوح چند سال اخیر رساند.

از منظر معاملهگران بازار ارز، مقایسه میان سیاست نسبتاً محتاط و هنوز نسبتاً انقباضی بانک مرکزی اروپا با انتظارات فزاینده برای کاهش نرخ بهره در ایالات متحده، جذابیت نگهداری یورو را افزایش داد.

افزون بر دلار، یورو در برابر پوند انگلیس و ین ژاپن نیز تقویت شد، هرچند تحرکات ارزهای اروپایی دیگر مانند فرانک سوئیس یا ارزهای اسکاندیناوی در برابر یورو محدودتر بود.

ثبات سیاسی نسبی در منطقه یورو؛بهویژه در مقایسه با نااطمینانیهای سیاسی در آمریکا یا نوسانات شدید بازارهای نوظهور، به تقویت تصویر یورو بهعنوان دارایی امنتر کمک کرد. با این حال، سیاستگذاران پولی به این نکته نیز اشاره داشتند که تقویت بیش از حد یورو میتواند به تضعیف رقابتپذیری صادراتی اروپا بینجامد و در صورت تداوم، حتی نیازمند مداخله لفظی برای مهار انتظارات بازار شود.

اوراق قرضه (بدهی دولتی)

بازار بدهی دولتی اروپا در ۲۰۲۵ فضایی آرامتر و باثباتتر را تجربه کرد. پس از جهش شدید نرخهای بازدهی در سالهای ۲۰۲۲ و ۲۰۲۳، کاهش تورم و چرخش تدریجی سیاست پولی به سمت کاهش نرخ بهره، بازده اوراق دولتی را در مسیر نزولی قرار داد. بازده اوراق دهساله آلمان که در مقطعی به حوالی ۲٫۵ درصد رسیده بود، تا پایان ۲۰۲۵ به نزدیکی ۲ درصد کاهش یافت و بازده اوراق دهساله ایتالیا نیز از اوجهای ۴٫۵ تا ۵ درصدی به حدود ۳٫۵ درصد عقب نشست.

این کاهش بازدهها نشاندهنده بازگشت اعتماد سرمایهگذاران به چشمانداز ثبات قیمتی و مالی بود. حتی در بحبوحه تنشهای بودجهای فرانسه، بازار توانست اوراق جدید این کشور را بدون اختلال جدی جذب کند و از شکلگیری بحران بدهی تازه جلوگیری شود. هرچند اختلاف بازده میان کشورهای شمال و جنوب اروپا همچنان پابرجاست، اما سازوکارهای حمایتی اتحادیه و اعتبار سیاست ضدتورمی بانک مرکزی، مانع از جهشهای ناگهانی اسپردها شد. در مجموع، ۲۰۲۵ برای سرمایهگذاران بازار اوراق اروپا سالی همراه با بازدهی مثبت و ریسک کنترلشده بود.

بازار سهام

بورسهای اروپایی در سال ۲۰۲۵ یکی از بهترین عملکردهای خود در سالهای اخیر را ثبت کردند. شاخص Stoxx Europe 600 در آستانه پایان سال به نزدیکی رکورد تاریخی رسید و حدود ۱۶ درصد رشد سالانه را به ثبت رساند؛ بهترین عملکرد از سال ۲۰۲۱ به اینسو.

کاهش نرخهای بهره، که ارزشگذاری سهام را جذابتر کرد، تعهد دولت آلمان به سرمایهگذاریهای مالی و صنعتی و تمایل سرمایهگذاران جهانی به متنوعسازی سبد داراییها به دور از سهام فناوری گرانقیمت آمریکا، همگی به این رونق دامن زدند.

در سطح بخشی، سهام بانکها و شرکتهای دفاعی بیشترین رشد را تجربه کردند. بانکها از حاشیه سود بالاتر در محیط نرخ بهره نسبتاً بالا و ترازنامههای قویتر بهرهمند شدند، در حالی که شرکتهای دفاعی از افزایش بودجههای نظامی دولتها در پی تداوم جنگ اوکراین سود بردند. بخشهایی مانند انرژی و مواد اولیه نیز در مقاطعی با افزایش قیمت کالاها تقویت شدند، اما بخش فناوری اروپا به دلیل رقابتپذیری محدودتر در مقیاس جهانی و نگرانی از شکلگیری حباب در حوزه هوش مصنوعی، رشد ملایمتری داشت.

در پایان سال، فضای حاکم بر بازار سهام اروپا بهطور کلی مثبت بود و بسیاری از بورسهای بزرگ، از جمله فرانکفورت و پاریس، سال را در نزدیکی سقفهای تاریخی خود به پایان رساندند و همین امر باعث شد بخشی از تحلیلگران با نگاهی محتاطانه اما خوشبین، تداوم این روند را برای ۲۰۲۶ نیز محتمل بدانند، بهویژه در بخشهایی مانند بانکداری و صنایع دفاعی که از پشتوانههای بنیادی نسبتاً محکمی برخوردارند.

چشمانداز اقتصاد اروپا در سال 2026

چشمانداز اقتصاد اروپا در سال ۲۰۲۶ با نوعی خوشبینی محتاطانه همراه است؛ خوشبینیای که بر پایه مهار تورم، ثبات نسبی سیاست پولی و تداوم رشد هرچند ضعیف بنا شده است. انتظار میرود نرخ تورم در منطقه یورو در حوالی هدف ۲ درصدی بانک مرکزی اروپا باقی بماند و حتی در برخی ماهها اندکی پایینتر از این سطح قرار گیرد. افت پایدار قیمت انرژی نسبت به اوجهای سال ۲۰۲۲، تقویت تدریجی یورو و فروکشکردن فشارهای دستمزدی، همگی به تثبیت تورم در سطوح پایین کمک میکنند.

در چنین فضایی، بانک مرکزی اروپا به احتمال زیاد در بخش عمدهای از سال ۲۰۲۶ نرخ بهره سیاستی را در سطح ۲ درصد حفظ خواهد کرد و تنها در صورت بروز شوکهای منفی بزرگ؛ مانند یک رکود فراگیر یا بحران مالی، به تغییر محسوس مسیر سیاست پولی خواهد اندیشید. نتیجه این رویکرد، تداوم شرایط اعتباری نسبتاً باثبات برای بنگاهها و دولتها و کاهش نااطمینانی سیاستی در مقایسه با سالهای پرنوسان پیشین خواهد بود.

در عرصه سیاست مالی، اتحادیه اروپا در ۲۰۲۶ اجرای نسخه اصلاحشده پیمانهای ثبات و رشد را آغاز میکند؛ چارچوبی که نسبت به گذشته انعطاف بیشتری برای سرمایهگذاریهای مولد قائل است. آلمان به اجرای برنامههای گسترده سرمایهگذاری در زیرساختها، انرژیهای تجدیدپذیر و دیجیتال ادامه خواهد داد، هرچند نزدیکی به انتخابات میتواند دولت را به سمت احتیاط بیشتر در انضباط بودجهای سوق دهد.

فرانسه احتمالاً همچنان درگیر کشاکشهای سیاسی پیرامون کاهش هزینهها و اصلاحات مالی خواهد بود و این عدم قطعیت میتواند رشد اقتصادی این کشور را محدود نگه دارد. ایتالیا و دیگر کشورهای با بدهی بالا نیز ناگزیرند میان حفظ انضباط مالی و حمایت از رشد توازن برقرار کنند؛ توازنی که ممکن است رشد آنها را در محدودهای بین ۰٫۵ تا ۱ درصد محصور کند. در سطح اتحادیه، منابع باقیمانده برنامه بازیابی و تابآوری (RRF) همچنان در دسترس است و میتواند بهویژه در اقتصادهایی مانند اسپانیا، پرتغال و یونان نقش یک محرک مکمل برای سرمایهگذاری و رشد ایفا کند.

با این حال، پیشبینی میشود رشد تولید ناخالص داخلی منطقه یورو در سال ۲۰۲۶ در حدود ۱٫۱ تا ۱٫۲ درصد قرار گیرد؛ اندکی کمتر از سال قبل و نزدیک به همان نرخ بالقوه پایین اقتصاد اروپا.

محدودیتهای ساختاری؛ از جمله بهرهوری ضعیف، پیر شدن جمعیت و کمبود نیروی کار ماهر، همچنان مانع از شکلگیری یک چرخه رشد پرقدرت خواهند بود، مگر آنکه اصلاحات عمیقتری در بازار کار، آموزش و سرمایهگذاری انجام شود.

افزون بر این، ریسکهای کاهشی مهمی بر این چشمانداز سایه افکنده است. تنشهای تجاری جهانی یکی از این ریسکهاست: هرچند اروپا و آمریکا در سال ۲۰۲۵ بهطور موقت از تشدید جنگ تعرفهای پرهیز کردند، اما تغییرات سیاسی در ایالات متحده میتواند این پرونده را دوباره فعال کند و بر صادرات و سرمایهگذاری اروپا فشار وارد آورد. ادامه جنگ و نااطمینانی ژئوپلیتیک در شرق اروپا نیز همچنان میتواند بر قیمت انرژی، اعتماد کسبوکارها و تمایل به سرمایهگذاری اثر منفی بگذارد. افزون بر این، تقویت بیش از حد یورو میتواند رقابتپذیری صادراتی صنایع حساس؛ بهویژه خودروسازی آلمان را تضعیف کند.

در جمعبندی، سناریوی پایه برای اقتصاد اروپا در ۲۰۲۶ سناریوی «رشد آهسته با تورم پایین» است؛ وضعیتی شبیه به یک فرود نرم که در آن نه رونق چشمگیری شکل میگیرد و نه رکود عمیق. انتظار میرود بازار کار اندکی نرمتر شود، اما نرخ بیکاری همچنان در سطوح تاریخی پایین باقی بماند و از افت شدید مصرف جلوگیری کند.

✔️ بیشتر بخوانید: اقتصاد بریتانیا در سالی که گذشت؛ از چالشهای ۲۰۲۵ تا چشمانداز ۲۰۲۶

در چنین شرایطی، بانک مرکزی اروپا میتواند بدون نگرانی از بازگشت تورم، نرخها را ثابت نگه دارد یا حتی در اواخر سال به کاهش ملایمی بیندیشد. بازارهای مالی نیز در این سناریو به احتمال زیاد آرام و با نوسان کنترلشده خواهند بود: سهام اروپا میتواند در صورت کاهش عدم قطعیتهای سیاسی همچنان جذاب بماند، در حالی که بازده اوراق قرضه شاید اندکی افزایش یابد، اما جهش شدید آن تنها در صورت بروز یک شوک تورمی جدید محتمل خواهد بود.

لطفا نظر و سوالات خود را درباره این مقاله ارسال کنید تا کارشناسان ما به شما پاسخ دهند.