- بازارهای جهانی در هفته گذشته شاهد نوساناتی کمسابقه و «چند برابر میانگین تاریخی» در داراییهای مختلف بودند که بار دیگر شکنندگی ساختار بازار را یادآوری کرد.

- انتخاب کوین وارش بهعنوان رئیس آینده فدرال رزرو، روند تضعیف دلار و جهش فلزات گرانبها را موقتاً متوقف کرد.

- تحلیلگران معتقدند بازارها وارد فاز تثبیت و اصلاح شدهاند و ماه فوریه میتواند دورهای پرچالش برای سهام، ارزها و کالاها باشد.

هفته گذشته یکی از پرنوسانترین مقاطع بازارهای مالی در سالهای اخیر رقم خورد؛ هفتهای که در آن، حرکات قیمتی شدید و کمسابقه در بسیاری از کلاسهای دارایی به ثبت رسید. این تحولات بار دیگر یادآور این واقعیت بود که برخلاف مدلهای تئوریک، دادههای بازارهای مالی از توزیع نرمال پیروی نمیکنند و رخدادهای افراطی، نه استثنا، بلکه بخشی ذاتی از این نظام هستند.

در چنین فضایی، آنچه طی روزهای اخیر بیش از همه جلب توجه کرد، بازگشت پرقدرت «ریسکهای دُم» بود؛ اصطلاحی برگرفته از آمار که به بخشهای انتهایی منحنی توزیع اشاره دارد، جایی که رویدادهای نادر اما بسیار شدید قرار میگیرند. در عمل، این مفهوم به وقوع حرکتهایی فراتر از دامنه نوسان معمول بازار اشاره دارد؛ نوساناتی که بهندرت رخ میدهند، اما در صورت وقوع، میتوانند پیامدهای سنگینی داشته باشند. همزمان با فعال شدن این ریسکها، بسیاری از استراتژیهای مبتنی بر نوسان پایین از کار افتادند؛ پدیدهای که هر چند سال یکبار بازارها را غافلگیر میکند و سرمایهگذاران را با زیانهای قابلتوجه مواجه میسازد.

تم غالب هفته، مفهوم «هج کردن داراییهای آمریکا» بود. سرمایهگذاران خارجی که طی یک دهه گذشته بخش بزرگی از پرتفوی خود را بدون پوشش ریسک به داراییهای آمریکایی اختصاص داده بودند، اکنون با نگرانیهای فزاینده درباره ریسکهای نظارتی، مالیاتی و حتی مصادره داراییها مواجه شدهاند. تغییر جهت سیاستهای دولت آمریکا به سمت نوعی سرمایهداری دولتی، همراه با رویکردهای فرامرزی، برخی کشورها (بهویژه در اروپا) را در موقعیتی دشوار قرار داده است.

برای بسیاری از صندوقهای بازنشستگی و مدیران دارایی، بهویژه در کشورهایی مانند دانمارک، نگهداری گسترده داراییهای دلاری در سالهای گذشته امنترین راه برای حفظ شغل و عملکرد حرفهای تلقی میشد. اما اکنون، با تضعیف نسبی عملکرد بازار آمریکا در سال ۲۰۲۵ و تغییر فضای سیاسی، این رویکرد زیر سؤال رفته است. نتیجه این نگرانیها، موج تازهای از پوشش ریسک ارزی و فروش دلار در هفته گذشته بود.

همین روایت باعث شد دلار آمریکا تا روز پنجشنبه تحت فشار سنگین قرار گیرد، تا آنکه با اعلام زودهنگام انتخاب کوین وارش بهعنوان رئیس آینده فدرال رزرو، ورق تا حدی برگشت و بازار شاهد یک بازگشت نوسانی شدید شد.

به این ترتیب، روند طولانی و پرحاشیه انتخاب رئیس جدید فدرال رزرو که به یک فرآیند نمایشی و فرسایشی تبدیل شده بود، سرانجام به پایان رسید. برخلاف ماهها گمانهزنی درباره تضعیف استقلال بانک مرکزی، ترامپ در نهایت گزینهای کاملاً سنتی، درونسیستمی و نزدیک به والاستریت را برگزید.

کوین وارش، چهرهای با سابقه طولانی در فدرال رزرو و بانکهای سرمایهگذاری، نماد تداوم وضع موجود است. انتخاب او نشان میدهد ساختار و رویههای بانک مرکزی آمریکا احتمالاً تغییر بنیادینی نخواهند کرد. در عمل، رئیس جدید تفاوت معناداری با رئیس پیشین ندارد: «رئیس جدید، همان رئیس قدیمی است.»

همین موضوع، پایه تحلیل جدیدی را در بازار شکل داده است؛ تحلیلی که بر ورود دلار و فلزات گرانبها به یک فاز تثبیت یا اصلاح تأکید دارد.

“

«از منظر فصلی نیز، ابتدای فوریه معمولاً دورهای ضعیف برای بازار طلا و نقره محسوب میشود. علاوه بر این، فعالیت گسترده صندوقهای بازنشستگی در فروش دلار، پس از پایان ماه، احتمالاً کاهش خواهد یافت.»

محمد زمانی

بازارها در مجموع واکنشی منطقی به این انتصاب نشان دادند: انتخاب وارش اندکی به نفع دلار و به زیان فلزات گرانبها تعبیر شد، زیرا گزینههای رادیکالتر از صحنه کنار رفتند. با این حال، از دید بسیاری از تحلیلگران، این تغییر چندان چیزی را در سیاست پولی عوض نمیکند. اقتصاد آمریکا همچنان مسیر باثباتی را طی میکند و پس از شش نوبت کاهش نرخ بهره، نرخهای سیاستی به محدودهای متعادل رسیدهاند.

انتظارات بازار برای نرخ بهره سپتامبر ۲۰۲۶ نیز از ماهها قبل تقریباً بدون تغییر باقی مانده و در محدوده ۳ تا ۳.۲۵ درصد تثبیت شده است.

برخی تحلیلگران، با نگاهی متفاوت، معتقدند ترکیب سیاستهای وارش و تیم اقتصادی ترامپ میتواند در نهایت به تضعیف ساختاری دلار منجر شود؛ الگویی شبیه برخی اقتصادهای آمریکای لاتین که در آن، کاهش هزینه بدهی و هدایت منابع به بخش خصوصی، در اولویت قرار میگیرد. چنین رویکردی میتواند به منحنی بازده شیبدارتر، نرخهای کوتاهمدت پایینتر و رشد بازار سهام منجر شود.

در بازار سهام، نشانههای اشباع خرید بهوضوح دیده میشود. شاخصها پس از یک ماه خرید مداوم، وارد محدودهای حساس شدهاند. فوریه معمولاً ماهی پرنوسان است و سقوط اخیر نقره نشان میدهد سرمایهگذاران خرد تا حد زیادی منابع خود را مصرف کردهاند. برخی سهام محبوب بازار نشانههای ضعف بروز دادهاند و خطر تشکیل الگوی «سقف دوقلو» در نزدک افزایش یافته است.

طبق بررسیهای تیم یوتوتایمز؛ دیدگاه بخشی از تحلیلگران بازار سهام نشان میدهد که چشمانداز ماه فوریه با ریسکهای فزایندهای همراه است؛ جایی که سطح بالای مشارکت سرمایهگذاران خرد و اشباع پوزیشنهای خرید، احتمال اصلاح قیمتی را افزایش داده است.

در بازار اوراق قرضه، نشانههایی از تثبیت مشاهده میشود. ورود تدریجی سرمایهگذاران نهادی ژاپنی به بازار اوراق، همراه با ضعف نسبی سهام، از بازار بدهی حمایت کرده است. در همین حال، احتمال افزایش نرخ بهره در استرالیا تا حد زیادی در قیمتها لحاظ شده است.

در بازار فارکس، دلار استرالیا که هفته گذشته عملکردی درخشان داشت، اکنون تحت تأثیر سقوط نقره و افزایش همبستگی با فلزات قرار گرفته است. همزمان، نشانههایی از خستگی فروش دلار دیده میشود و احتمال ورود بازار به فاز استراحت افزایش یافته است.

در حوزه رمزارزها، بیتکوین نیز حمایت مهمی را از دست داده است. با فروپاشی روایت صعودی مبتنی بر همراهی با طلا و نقره، بسیاری معتقدند فاز نزولی تازهای آغاز شده و محدوده ۷۴ تا ۷۵ هزار دلار در معرض آزمون قرار دارد.

✔️ بیشتر بخوانید: پس از ریزش سنگین؛ آیا طلا دوباره اوج میگیرد؟

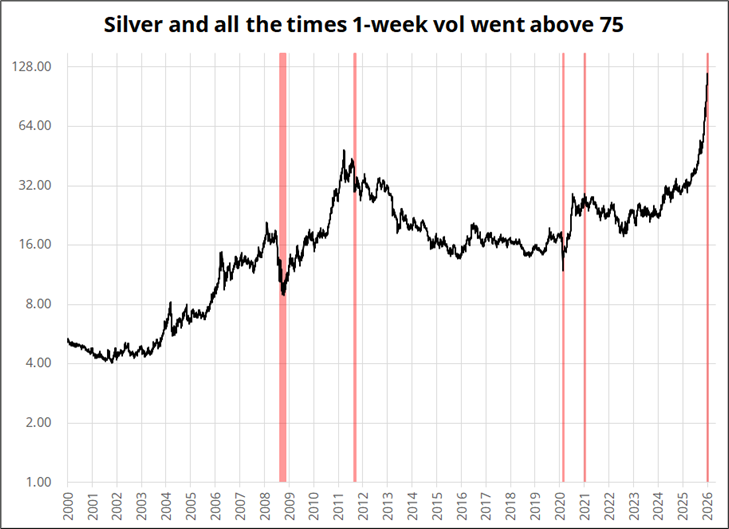

بازار نقره در هفته گذشته وارد فازی کاملاً افراطی شد؛ جایی که نوسان ضمنی به سطوحی بیسابقه نزدیک شد و رفتارهای هیجانی، بهویژه از سوی معاملهگران خرد، نقش پررنگی ایفا کرد. موج ورود کاربران شبکههایی مانند والاستریتبتس به معاملات نقره، بار دیگر این واقعیت را برجسته کرد که داراییهایی با نوسان بسیار بالا، همانقدر که ظرفیت سودآوری دارند، مستعد زیانهای سنگین نیز هستند. در چنین شرایطی، حرکتهای سریع و دوطرفه به یک ویژگی ساختاری بازار تبدیل میشود، نه یک استثنا.

برخی تحلیلهای منتشرشده در ابتدای هفته نیز از پیش نسبت به این وضعیت هشدار داده بودند. بر اساس این ارزیابیها، آغاز ماه فوریه معمولاً با افزایش شناسایی سود و کاهش تمایل به ریسک همراه است و از منظر فصلی نیز، دورهای نسبتاً ضعیف برای فلزات گرانبها محسوب میشود. در چنین فضایی، انتظار میرود بازار وارد فاز تثبیت یا اصلاح محدود شود. از نگاه معاملاتی، در شرایطی که نوسان بهشدت افزایش یافته، استفاده از استراتژیهای پوششی مانند فروش کال آپشن کوتاهمدت میتواند به مدیریت ریسک کمک کند، هرچند هزینه بالای نوسان، خود نشاندهنده سطح بالای عدمقطعیت است.

در همین حال، جهش نوسان هفتگی نقره به محدوده نزدیک ۱۰۰ درصد، بهعنوان یک علامت هشدار جدی تلقی میشود. تجربه تاریخی نشان میدهد که در اغلب نقاط عطف مهم بازار نقره، نوسان یکهفتهای معمولاً به محدوده ۷۵ تا ۱۰۰ درصد رسیده است. به همین دلیل، تداوم چنین سطوحی از نوسان، اغلب نشانهای از نزدیک شدن بازار به یک مرحله بازتنظیم یا تغییر فاز قیمتی است. در مجموع، تحولات اخیر نشان میدهد که بازار فلزات گرانبها پس از یک دوره رشد شتابزده، وارد مرحلهای شده که مدیریت ریسک، بیش از هر زمان دیگری برای فعالان آن اهمیت دارد.

بر اساس جمعبندی تیم UtoTimes، هفته گذشته نشان داد که بازارهای جهانی وارد مرحلهای تازه شدهاند؛ مرحلهای که در آن، دوره رشدهای آرام و کمنوسان به پایان رسیده و جای خود را به حرکات تند، اصلاحهای سریع و بازتعریف ریسک داده است. اگرچه مسیر بلندمدت برخی داراییها همچنان صعودی ارزیابی میشود، اما فضای پیشرو پرنوسانتر، پیچیدهتر و دشوارتر از سالهای اخیر خواهد بود.

لطفا نظر و سوالات خود را درباره این مقاله ارسال کنید تا کارشناسان ما به شما پاسخ دهند.