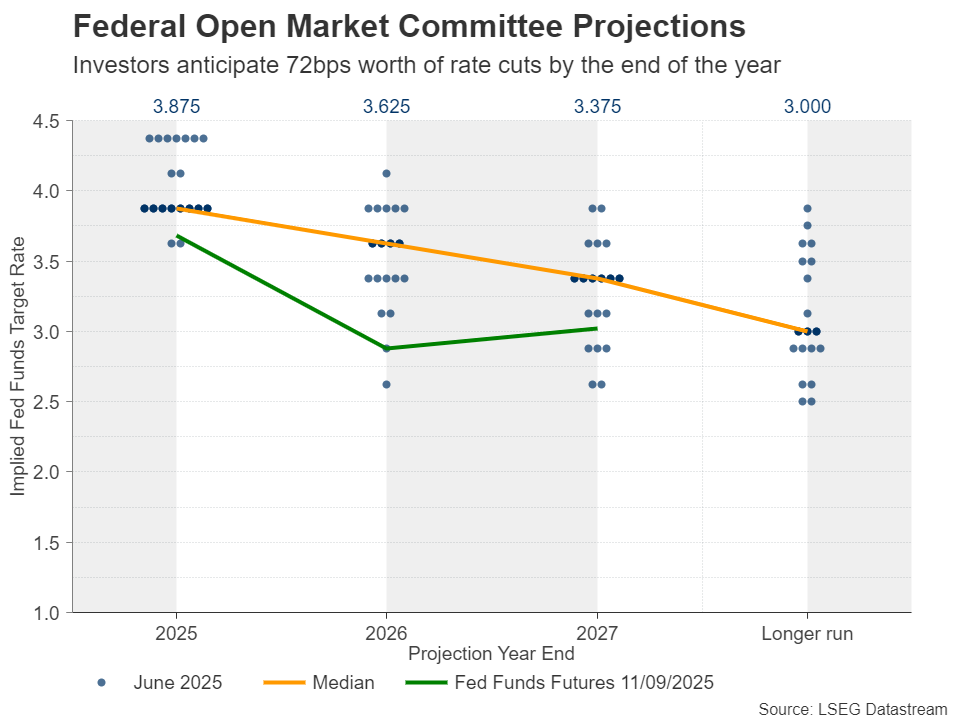

پیشبینی سه مرحله کاهش نرخ بهره در سال جاری

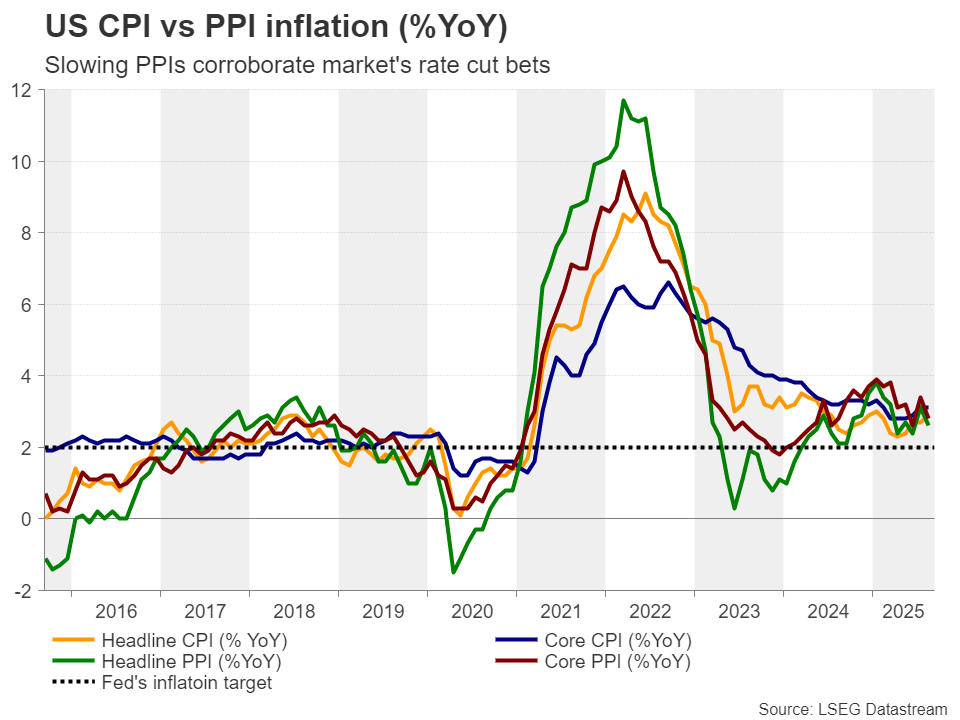

دلار آمریکا هفته را با فشار نزولی آغاز کرد؛ زیرا گزارش ضعیف اشتغال در ماه آگوست، انتظارات بازار برای کاهش نرخ بهره را تقویت کرد. با این حال، در روزهای سهشنبه و چهارشنبه بخشی از این افت جبران شد، حتی با وجود آنکه دادهها از افت قابلتوجه در شاخص قیمت تولیدکننده حکایت داشت. روز پنجشنبه دوباره فشار فروش بر دلار غلبه کرد؛ این بار به دلیل آمار ناامیدکننده مدعیان بیمه بیکاری، هرچند شاخص قیمت مصرفکننده (شاخص CPI) اندکی بالاتر از پیشبینیها منتشر شد.

در مجموع، سرمایهگذاران همچنان بر این باورند که تا پایان سال بیش از دو نوبت کاهش نرخ بهره اجتنابناپذیر است. قیمتگذاری در بازار قراردادهای فیوچرز نشان میدهد حدود ۷۲ واحد پایه کاهش تا پایان ۲۰۲۵ در نظر گرفته شده و نخستین کاهش ۲۵ واحدی به احتمال زیاد در نشست روز چهارشنبه اعمال خواهد شد. حتی سناریوی کاهش ۵۰ واحدی نیز با احتمال ۷ درصد مطرح است، اما محتملترین مسیر از نگاه بازار، سه کاهش متوالی ۲۵ واحدی در جلسات باقیمانده سال است.

ضعف بازار کار بدون شک بر گمانهزنیها درباره سیاستهای انبساطیتر فدرال رزرو افزوده است، اما برآورد رشد ۳ درصدی اقتصاد در سهماهه سوم بر اساس مدل GDPNow فدرال رزرو آتلانتا نشان میدهد شرایط به آن سادگی که بازار تصور میکند نیست. این همزمانیِ نشانههای ضعف در اشتغال و پایداری نسبی رشد اقتصادی، معادله تصمیمگیری را برای سیاستگذاران فدرال رزرو پیچیدهتر کرده است.

آیا فدرال رزرو با انتظارات انبساطی بازار همسو خواهد شد؟

یک کاهش ۲۵ واحدی در نرخ بهره بهتنهایی بعید است موج بزرگی از نوسان در بازار ایجاد کند. در چنین حالتی، تمرکز اصلی سرمایهگذاران بلافاصله بر سخنان جروم پاول در نشست خبری و همچنین بر پیشبینیهای تازه اقتصادی و نمودار نقطهای معطوف خواهد شد؛ ابزاری که دیدگاه اعضای کمیته را درباره مسیر آینده نرخها بهخوبی نشان میدهد.

در ماه ژوئن، برآورد میانه سیاستگذاران تنها به دو کاهش ۲۵ واحدی دیگر در سال جاری اشاره داشت، در حالیکه هفت عضو کمیته همچنان طرفدار تثبیت نرخها بودند. بنابراین، برای آنکه فدرال رزرو با سطح بالای انتظارات انبساطی بازار همراه شود، نیازمند تغییری جدی در نگاه سیاستگذاران خواهد بود. با این حال، اگر پیام نشست حاکی از تمایل بیشتر به کاهش نرخها باشد، دلار آمریکا به احتمال زیاد بار دیگر تحت فشار فروش قرار میگیرد.

آنچه اهمیت بیشتری دارد، برآوردهای سال ۲۰۲۶ است. در پیشبینیهای ماه ژوئن، سیاستگذاران تنها یک کاهش دیگر را در نظر داشتند، در حالیکه بازار سه مرحله کاهش را پیشبینی میکند. این شکاف چشمگیر میتواند کانون اصلی توجه فعالان بازار در هفتههای آینده باشد. افزون بر این، تحولات سیاسی نیز احتمال بازنگری در این برآوردها را بالا برده است. با توجه به تلاشهای رئیسجمهور ترامپ برای تغییر ترکیب هیأتمدیره فدرال رزرو و انتخابهای آتی رؤسای منطقهای در ابتدای سال آینده، پیشبینیهای ۲۰۲۶ بیش از هر زمان دیگری مستعد تغییرات اساسی به نظر میرسند.

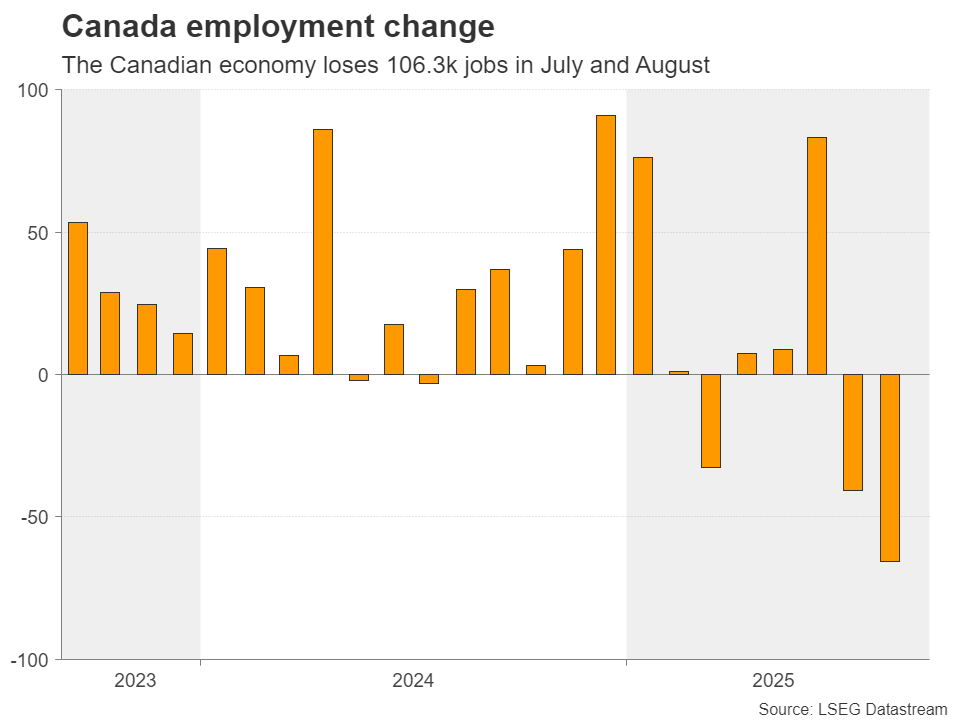

ضعف اقتصادی، بانک مرکزی کانادا را به سمت کاهش نرخ بهره میکشاند

پیش از آنکه فدرال رزرو تصمیم خود را اعلام کند، نگاهها به بانک مرکزی کانادا دوخته خواهد شد. این بانک در نشست ماه ژوئیه نرخ بهره را در سطح ۲.۷۵ درصد ثابت نگه داشت و دلیل آن را تابآوری نسبی اقتصاد و قرار گرفتن نرخ تورم پایه؛ پس از حذف نوسانات و اثرات مالیاتی، در محدوده ۲.۵ درصد عنوان کرد.

اما شرایط از آن زمان بهطور محسوسی تغییر کرده است. نرخ بیکاری از ۶.۹ به ۷.۱ درصد افزایش یافته و بازار کار طی دو ماه ژوئیه و آگوست در مجموع بیش از ۱۰۶ هزار شغل از دست داده است. همزمان، تولید ناخالص داخلی در سهماهه دوم ۰.۴ درصد کوچکتر شد. در حوزه تورم نیز شاخص CPI سالانه برای ژوئیه از ۱.۹ به ۱.۷ درصد افت کرد، هرچند میانگین تعدیلشده در سطح ۳ درصد بدون تغییر باقی ماند. گزارش تورم ماه آگوست نیز درست یک روز پیش از تصمیمگیری بانک منتشر خواهد شد.

این مجموعه دادهها باعث شده سرمایهگذاران بهشدت به سمت سناریوی انبساطی متمایل شوند. در حال حاضر، بازارها با احتمال ۸۵ درصد کاهش ۲۵ واحدی نرخ بهره در این نشست را پیشبینی میکنند و تقریباً یک مرحله کاهش دیگر تا پایان سال را نیز قطعی میدانند.

اگر بانک مرکزی کانادا مطابق انتظار نرخها را کاهش دهد و در بیانیه خود لحنی نرمتر و محتاطانهتر نسبت به ماه ژوئیه اتخاذ کند، فشار فروش بر دلار کانادا شدت خواهد گرفت. در این صورت، روند صعودی جفتارز دلار/لونی که از ابتدای سپتامبر آغاز شده است، میتواند با قدرت بیشتری ادامه یابد.

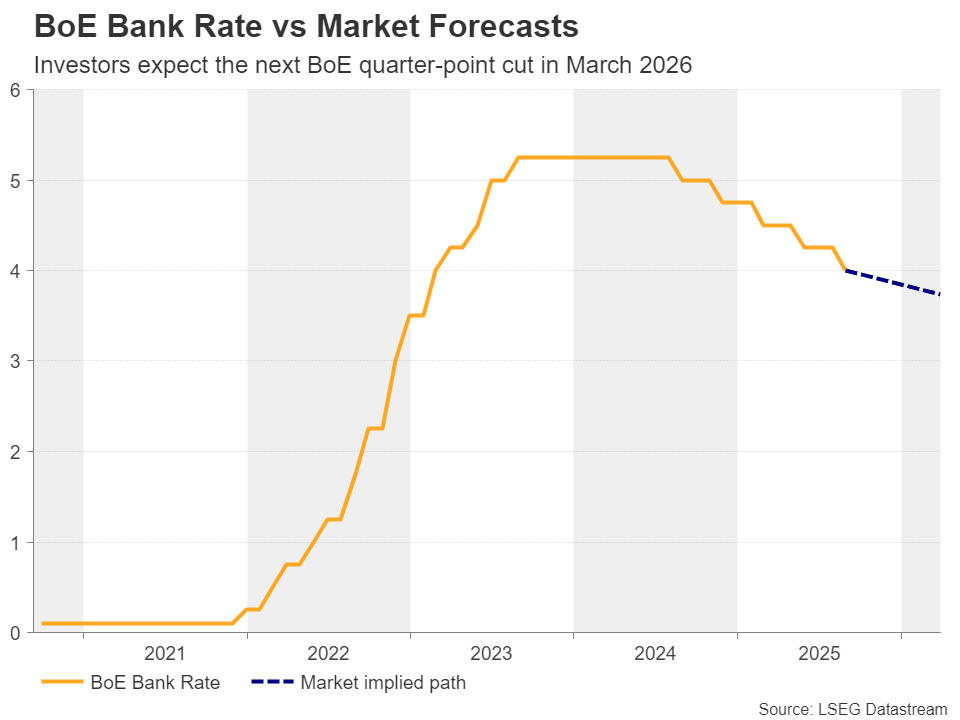

بانک انگلستان در انتظار تثبیت نرخها؛ اولین کاهش در مارس محتمل است

در روز پنجشنبه نگاهها به بانک مرکزی انگلستان دوخته خواهد شد؛ نهادی که پس از تصمیم فدرال رزرو و بانک مرکزی کانادا، در کانون توجه بازارها قرار میگیرد.

سیاستگذاران بریتانیایی در نشست ماه آگوست نرخ بهره را به ۴ درصد کاهش دادند؛ سطحی که پایینترین میزان در بیش از دو سال گذشته محسوب میشود. این تصمیم با اختلاف اندک آرا اتخاذ شد و تنها پس از برگزاری دور دوم رأیگیری نهایی گردید؛ موضوعی که شکاف جدی در میان اعضای کمیته را آشکار ساخت.

در تازهترین گزارش سیاست پولی، بانک پیشبینی کرده است که نرخ تورم در سپتامبر به ۴ درصد برسد؛ رقمی معادل دو برابر هدف رسمی. اندرو بیلی، رئیس بانک، نیز هفته گذشته تصریح کرد که «تردیدها درباره زمان و سرعت گامهای بعدی اکنون بسیار بیشتر شده است».

بازار تقریباً مطمئن است که در نشست پیشرو نرخها بدون تغییر باقی خواهد ماند. با این حال، نتیجه رأیگیری اعضا میتواند برای پوند تعیینکننده باشد. حتی اگر یک یا دو عضو از کاهش نرخها حمایت کنند، احتمالاً سرمایهگذاران انتظارات خود را برای آغاز چرخه کاهش جلو خواهند انداخت؛ سناریویی که میتواند فشار تازهای بر ارز بریتانیا وارد کند. در حال حاضر، بازارها نخستین کاهش یکچهارم درصدی را برای ماه مارس بهطور کامل در قیمتها لحاظ کردهاند.

افزون بر این، انتشار آمار تورم مصرفکننده بریتانیا در روز چهارشنبه؛ درست یک روز پیش از نشست بانک، میتواند بر تصمیمگیری اعضا اثرگذار باشد. همچنین دادههای خردهفروشی که روز جمعه منتشر خواهد شد، تصویر دقیقتری از وضعیت تقاضای داخلی ارائه خواهد داد.

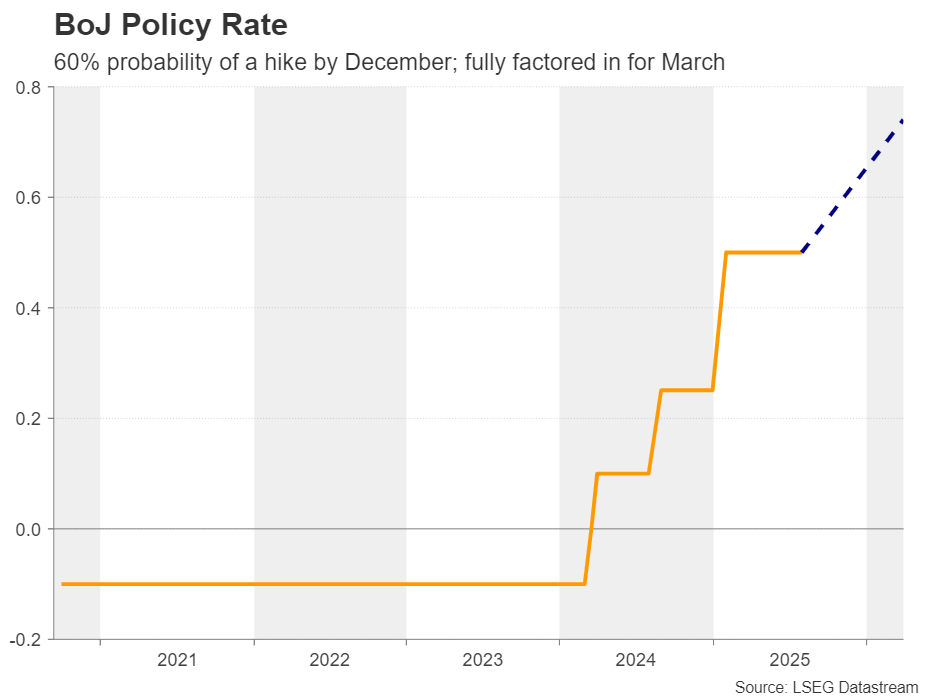

آیا بانک مرکزی ژاپن تا پایان سال دست به افزایش نرخ خواهد زد؟

پس از استعفای نخستوزیر ایشیبا، گمانهزنیها مبنی بر روی کار آمدن فردی با گرایش به سیاستهای مالی و پولی انبساطی (داویش) افزایش یافت و همین امر احتمال افزایش ۲۵ واحدی نرخ بهره توسط بانک مرکزی ژاپن را به کمتر از ۵۰ درصد کاهش داد.

با این حال، سرمایهگذاران خیلی زود انتظارات خود را بازتنظیم کردند؛ چرا که گزارشی نشان داد بانک مرکزی همچنان معتقد است در صورت تداوم روند فعلی اقتصاد، امکان افزایش نرخها در سال جاری وجود دارد، حتی در سایه بیثباتی سیاسی.

انتظار غالب این است که در نشست هفته آینده اقدامی صورت نگیرد، اما بازارها اکنون حدود ۶۰ درصد احتمال افزایش نرخ تا پایان سال را در نظر گرفتهاند و یک مرحله افزایش دیگر تا ماه مارس را تقریباً قطعی میدانند. به همین دلیل، نگاهها به نشست خبری رئیس بانک مرکزی، کازوئو اوئدا و چشمانداز اقتصادی او دوخته شده است.

اگر سیاستگذاران بر تعهد خود برای افزایش هزینههای استقراض تأکید کنند، ین ژاپن میتواند از این موضع قدرت بگیرد. با این حال، رساندن پیام روشن کار آسانی نخواهد بود. حزب حاکم لیبرال دموکرات قرار است چهارم اکتبر انتخابات درونحزبی برای انتخاب جانشین ایشیبا برگزار کند؛ انتخابی که میتواند بر سیاستهای پولی آینده تأثیرگذار باشد. هرچند بانک مرکزی از نظر قانونی مستقل است، اما نباید فراموش کرد که در سال ۲۰۱۳ به همراه دولت بیانیهای مشترک صادر کردند که بر همکاری برای مبارزه با تورم منفی و حمایت از رشد اقتصادی تأکید داشت.

در این میان، یکی از گزینههای جدی برای جانشینی ایشیبا، سانائه تاکایچی؛ وزیر پیشین امنیت اقتصادی است که بهعنوان فردی داویش شناخته میشود. بنابراین، هرگونه نشانهای از کند شدن روند افزایش نرخها یا حتی کنار گذاشتن آن میتواند چشمانداز ین را بهشدت تضعیف کند.

✔️ بیشتر بخوانید: سیاست پولی چیست؟ معرفی انواع سیاست پولی