یکی از برجستهترین ویژگیهای بازارهای مالی در مقطع کنونی، تردید فزاینده سرمایهگذاران نسبت به جذابیت داراییهای آمریکایی و در عین حال، کمبود گزینههای جایگزین در سطح جهانی است. افزایش عدماطمینان سیاسی، نوسانات سیاستگذاری و تنشهای ژئوپلیتیک، بهویژه در ماههای اخیر، باعث شده بخشی از سرمایههای بینالمللی بهدنبال مسیرهای تازهای خارج از ایالات متحده باشد.

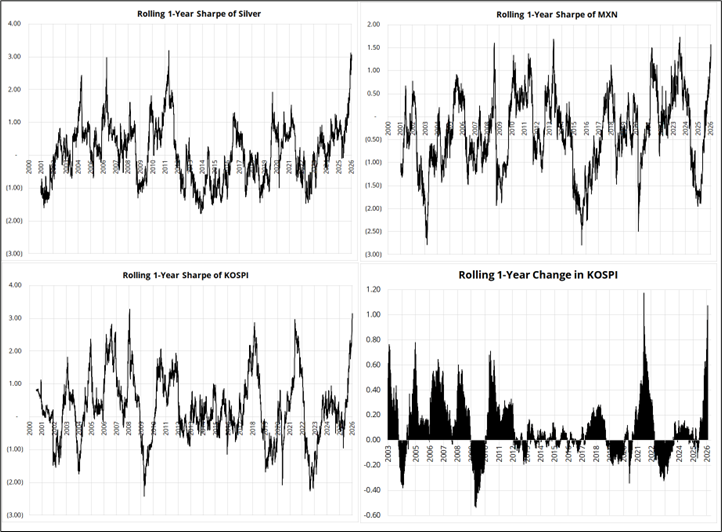

نتیجه این روند، شکلگیری نوعی «شوک تقاضا» در بازارهایی مانند نقره، پزو مکزیک و بورس کره جنوبی بوده است؛ بازارهایی که با وجود عمق نسبی، ظرفیت جذب حجم بالای سرمایههای سرگردان را ندارند.

عملکرد این داراییها بهخوبی نشاندهنده این تغییر جهت هستند. نسبت شارپ یکساله (Sharpe ratios) نقره، پزو مکزیک و شاخص KOSPI در بسیاری از مقاطع به سطوح بالاتر از ۳ رسیده است؛ سطحی که نشاندهنده بازدهی بسیار مطلوب در برابر ریسک است.

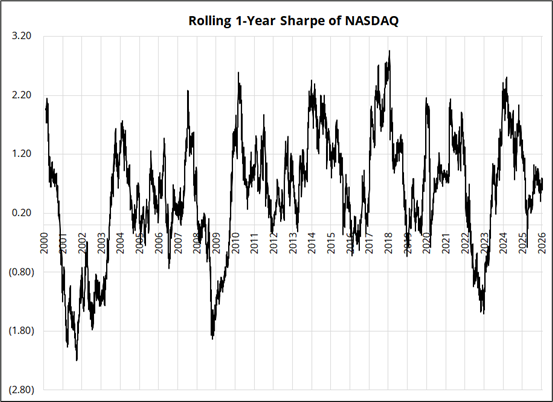

در مقابل، شاخص نزدک که طی سالهای گذشته محور اصلی استراتژی «هیچ جایگزینی برای داراییهای امریکایی وجود ندارد» (TINA) محسوب میشد، اکنون بازدهی تعدیلشده با ریسک بسیار ضعیفتری را تجربه میکند و شارپ آن به حدود ۰.۶۱ رسیده است. این واگرایی، نشانهای روشن از انتقال تدریجی جذابیت سرمایهگذاری از بازار آمریکا به سایر مناطق است.

در همین چارچوب، عملکرد ضعیف سهام شرکتهای بزرگ فناوری موسوم به «MAG7» نیز قابل توجه است. این گروه از سپتامبر سال گذشته عملاً بازدهی قابلتوجهی نداشته و در مقایسه با داراییهای غیرآمریکایی عقب مانده است.

هرچند رشد قدرتمند بازار پس از کفهای آوریل ۲۰۲۵ و ثبات نسبی جریان سرمایه به اوراق و سهام آمریکا، تصویر کلی را تا حدی مخدوش کرده، اما در سطح عمیقتر، بهویژه برای سرمایهگذاران خارجی بدون پوشش ارزی، بازده واقعی داراییهای آمریکایی بهطور محسوسی تضعیف شده است. تنشهای اخیر پیرامون گرینلند و سیاستهای تجاری نیز به این تصور دامن زده که ریسک سیاستگذاری در آمریکا ماهیتی ساختاریتر یافته است.

در این میان، اثرات رفتاری نقش مهمی در شکلدهی به تصمیمات سرمایهگذاران دارد. طی سالهای متمادی، بازار آمریکا بهطور مستمر بهتر از سایر بازارها عمل کرده و همین امر باعث شده بود خروج از آن بهعنوان یک ریسک شغلی و حرفهای تلقی شود. بسیاری از مدیران سرمایه که تلاش کردند برخلاف این روند عمل کنند، با فشار عملکردی و حتی از دست دادن موقعیت شغلی مواجه شدند. اکنون اما، پرسش کلیدی این است که چند ماه یا چند سال عملکرد ضعیف آمریکا لازم است تا تنوعبخشی جغرافیایی دوباره به یک استراتژی «ایمن» تبدیل شود. با تداوم این روند، ترس از عقبماندن از موج جدید جهانی، جایگزین ترس سنتی از فاصله گرفتن از بازار آمریکا خواهد شد.

از منظر ساختاری، این تغییر فاز میتواند پیامدهای بلندمدتی برای جریان سرمایه جهانی داشته باشد. در صورت استمرار تردیدها نسبت به سیاستهای آمریکا، روند انباشت سرمایه در بازارهای نوظهور و اقتصادهای منتخب آسیایی و آمریکای لاتین ممکن است شتاب بگیرد.

این موضوع میتواند به تقویت ارزهای محلی، رشد بازارهای سهام منطقهای و افزایش عمق مالی این کشورها منجر شود، هرچند همزمان ریسک شکلگیری حبابهای قیمتی را نیز افزایش میدهد. نمونه آن را میتوان در نوسانات شدید KOSPI و رشد سریع قیمت نقره مشاهده کرد.

در کوتاهمدت، بازارها وارد دورهای با نوسانات بالا شدهاند که فرصتهای متعددی برای معاملهگران حرفهای ایجاد میکند. انتشار گزارشهای مهم درآمدی شرکتهای بزرگ، نشستهای حساس بانکهای مرکزی، چندین حراج اوراق خزانه آمریکا، پایان ماه مالی شرکتها و پایان دورههای حسابداری، همگی میتوانند محرکهای نوسان باشند. در این میان، داده تورم استرالیا در روز سهشنبه از اهمیت ویژهای برخوردار است و انتظار میرود قوی ظاهر شود؛ عاملی که میتواند احتمال افزایش نرخ بهره توسط بانک مرکزی استرالیا را به حدود ۹۹ درصد برساند و به تقویت بیشتر دلار استرالیا منجر شود.

✔️ بیشتر بخوانید: بازار طلا زیر ذرهبین تحلیلگران؛ تثبیت قیمت یا جهش به قلههای بالاتر؟

در مجموع، آنچه در حال شکلگیری است، یک بازتعریف تدریجی در نقشه سرمایهگذاری جهانی است. آمریکا همچنان یکی از جذابترین مقاصد سرمایه باقی مانده، اما دیگر تنها گزینه بیرقیب محسوب نمیشود. زخمهای ناشی از نااطمینانی سیاستی، تنشهای ژئوپلیتیک و تغییرات ساختاری اقتصاد جهانی، تمایل به تنوعبخشی را تقویت کردهاند. اگر این روند ادامه یابد، ممکن است طی سالهای آینده شاهد توزیع متوازنتری از سرمایه در سطح جهان باشیم؛ تغییری که میتواند پیامدهای عمیقی برای بازارهای مالی، سیاستهای پولی و توازن قدرت اقتصادی بینالمللی به همراه داشته باشد.

لطفا نظر و سوالات خود را درباره این مقاله ارسال کنید تا کارشناسان ما به شما پاسخ دهند.