بیتکوین در بازهی شکنندهی ۸۱ تا ۸۹ هزار دلار گرفتار شده، جایی که عمق بازار کاهش یافته و زیانهای محققشده رو به افزایش است. در بازار آتی اهرمها در حال تخلیهاند، معاملهگران آپشن همچنان در وضعیت ریسکگریز ماندهاند و نشانهای از تقاضای قوی دیده نمیشود. تا زمانی که قیمت دوباره به سطوح کلیدی بهایتمامشده برنگردد وسرمایهی تازه وارد بازار نشود، وضعیت فعلی احتمالاً به یک دورهی تثبیت کماعتماد و کمرمق محدود خواهد شد.

خلاصه

- بیتکوین پس از از دست دادن حمایت کلیدی بهایتمامشده، اکنون در بازهی شکنندهی ۸۱ تا ۸۹ هزار دلار معامله میشود؛ وضعیتی که به ضعف سهماههی اول ۲۰۲۲ شباهت دارد.

- زیانهای محققشده در سطح بالایی قرار دارند و نسبت ضرر هولدرهای کوتاهمدت به ۰.۰۷ رسیده که نشانهای روشن از کاهش نقدینگی و افت تقاضا است.

- هولدرهای بلندمدت همچنان در سود میفروشند، اما شتاب این سیو سود رو به کاهش است و در صورت افت بیشتر نقدینگی ممکن است به سمت رفتارهای ریسکگریزتر سوق پیدا کنند.

- بازار آتی نشانههایی از کاهش منظم در اهرمها و خنثی بودن نرخ تامین مالی در بیتکوین و آلتکوینها دارد.

- در بازار آپشن، چینش پوزیشنها همچنان حالت ریسکگریز دارد؛ پوتهای سنگین در محدودهی ۸۴ هزار دلار فعالاند و هر حرکت صعودی تا حوالی ۱۰۰ هزار دلار با فروش مواجه میشود.

- نوسان ضمنی همچنان بالا باقی مانده و سررسید دسامبر بهتدریج به یک رویداد نوسانی مهم تبدیل میشود.

- در مجموع سنتیمنت بازارمحتاط است و بازگشت مسیر صعودی نیازمند بازپسگیری سطوح کلیدی بهایتمامشده و ایجاد جریان ورودی جدید است.

تحیل آنچین

عبور از مرز خلأ نقدینگی

معاملهشدن قیمت زیر بهایتمامشدهی هولدرهای کوتاهمدت (حدود ۱۰۴,۶۰۰ دلار) از اوایل اکتبر، بیتکوین را وارد ناحیهای کرده که ضعف نقدینگی و افت تقاضا در آن برجستهتر میشود. اکنون قیمت در حال بازآزمایی یک محدودهی ساختاری مهم است؛ ناحیهای که معمولاً با میانگین قیمت تحققیافتهی فعالان بازار (Active Realized Cap Price) و میانگین واقعی بازار (True Market Mean) تعریف میشود. شاخصهایی که رفتار کوینهای غیرراکد و کوینهای خریداریشده در بازار ثانویه را بازتاب میدهند.

در چند هفته گذشته، بیتکوین در یک کانال فشردهی ۸۱ تا ۸۹ هزار دلار گیر کرده؛ ساختاری که شباهت زیادی به دورهی پس از سقف تاریخی ۲۰۲۲ دارد، زمانی که کمبود تقاضا باعث تضعیف بازار شد.

رنج فعلی نیز دقیقاً همان الگو را تکرار میکند؛ حرکتی آهسته به سمت پایین، محدودیت جریان ورودی و نقدینگی شکننده که اجازهی ریکاوری قدرتمند را نمیدهد.

انباشته شدن زیانها

با ادامهی تحلیل و مقایسه با سهماهه اول ۲۰۲۲، یک شاخص دیگر نیز آشکار میشود؛ زیان تحققیافته تعدیلشده بر اساس نهادها (Entity-Adjusted Realized Loss 30D-SMA) که اکنون به ۴۰۳.۴ میلیون دلار در روز رسیده است.

این سطح از زیانهای محققشده حتی از موجهای مشابه در کفهای اصلی پیشین چرخه نیز فراتر رفته و کاهش واضح اعتماد به روند صعودی را نشان میدهد.

سطوح بالای زیان تحققیافته معمولاً در بازارهایی دیده میشوند که ضعیف و تشنهی نقدینگی هستند؛ جایی که سرمایهگذاران با از دست دادن شتاب خرید، به تدریج حتی با زیان از بازار خارج میشوند.

نشانههای فشار نقدینگی

با تضعیف ساختار بازار، نقدینگی به مهمترین شاخص برای درک مسیر بعدی تبدیل میشود. ادامهی یک دورهی کمعمق از نظر نقدینگی، خطر افت بیشتر بازار را افزایش میدهد و نسبت سود و زیان تحققیافته هولدرهای کوتاهمدت (STH Realized Profit/Loss Ratio) یکی از واضحترین شاخصها برای سنجش شتاب تقاضای فعلی است.

این نسبت که سودهای محققشده را با زیانهای محققشده در میان سرمایهگذاران اخیر مقایسه میکند، اوایل اکتبربه زیر میانگین خنثی خود (۴.۳x) افت کرد و اکنون به ۰.۰۷x سقوط کرده است. این غلبهی شدید زیانها، کاهش کامل نقدینگی را تأیید میکند، بهویژه پس از جذب شدید تقاضا در نیمه دوم ۲۰۲۵ که توسط هولدرهای بلندمدت رخ داد.

اگر این نسبت همچنان پایین باقی بماند، شرایط بازار ممکن است مشابه ضعف سهماهه اول ۲۰۲۲ شود و خطر عبور قیمت از میانگین واقعی بازار (۸۱ هزار دلار) را افزایش دهد.

نقدینگی بلندمدت در خطر

بررسی نقدینگی از طریق نسبت سودوزیان تحققیافته، میتواند برای سنجش شتاب بلندمدت نیز به کار رود؛ کافی است نسبت سود/زیان تحققیافته هولدرهای بلندمدت (LTH Realized Profit/Loss Ratio) را بررسی کنیم. میانگین ۷ روزهی این شاخص همسو با قیمت اسپات کاهش یافته و اکنون به ۴۰۸x رسیده است.

با وجود این، سطح بالای حدود ۱۰۰x همچنان نشاندهنده شرایط نقدینگی سالمتر نسبت به سهماهه اول ۲۰۲۲ یا فازهای اصلی شکلگیری کف چرخه است؛ به این معنا که هولدرهای بلندمدت هنوز در سود فروش انجام میدهند و زیان نمیکنند.

با این وجود اگر روند کاهش نقدینگی ادامه یابد و این نسبت به حدود ۱۰x یا کمتر کاهش پیدا کند، احتمال ورود بازار به فاز نزولی عمیقتر غیرقابل چشمپوشی خواهد بود. تجربهی گذشته نشان میدهد که این سطح معمولاً نشانهی فشار شدید روی هولدرهای بلندمدت است.

تحلیل آفچین

تخلیه اهرمها

نگاهی به دادههای آفچین نشان میدهد که اهرم بازار آتی همراه با کاهش قیمت در حال افت است و به تدریج اهرم انباشتهشده طی رشدهای قبلی را کاهش میدهد. این روند تخلیه اهرم بهصورت منظم انجام شده و نشانهای از لیکوئیدیشن اجباری گسترده دیده نمیشوداین موضوع نشان میدهد که معاملهگران در بازار مشتقات رویکردی کنترلشده و کمریسک اتخاذ کردهاند و نه رفتار هیجانی.

بازار اکنون بر پایهی اهرم کمعمقتر قرار دارد که احتمال نوسانات شدید ناشی از لیکوئیدیشن را کاهش میدهد و بیانگر پوزیشنگیری محتاطانه و ریسکگریز در سراسر بازار آتی است.

تغییر رویکرد فاندینگ به حالت محتاطانه

همزمان با کاهش اوپن اینترست، نرخهای فاندینگ پرپچوال نزدیک به خنثی باقی مانده و گاهی به محدوده منفی نیز رسیدهاند. این تغییر آشکار، تفاوت واضحی با دورههای مثبت و متمایل به سفتهبازی پیشین دارد و نشاندهندهی محیطی متعادلتر و محتاطانهتر در بازار مشتقات است.

هیچیک از پوزیشنهای کوتاهمدت یا بلندمدت شدید، کنترل بازار را در دست ندارند و این موضوع بازار را در وضعیتی شکننده و موقتی نگه میدارد، جایی که معاملهگران تا دریافت سیگنالهای واضحتر از اتخاذ جهت قاطع خودداری میکنند.

رکورد جدید اوپن اینترست در بازار آپشن

افزایش اخیر نوسان باعث رشد فعالیت در بازار آپشن شده است. ترکیبی از استراتژیهای آربیتراژ نوسان و افزایش تقاضا برای مدیریت ریسک باعث شده است که اوپن اینترست قراردادهای آپشن بیتکوین به بالاترین سطح تاریخ برسد. لازم به تأکید است که این رکورد تنها مربوط به قراردادهای BTC است و در مقیاس دلاری، اوپن اینترست هنوز از سقف اواخر اکتبرزمانی که بیتکوین حوالی ۱۱۰ هزار دلار معامله میشد پایینتر است.

با این حال، این رشد نشان میدهد که بازار بهطور فعال درگیر است و معاملهگران پوزیشنهای خود را حول آخرین نوسان قیمت تنظیم میکنند.این شرایط زمینه را برای سررسید مهم پیشرو آماده میکند که به یکی از رویدادهای کلیدی کوتاهمدت تبدیل خواهد شد.

سقف رشد محدود و ریسک نزولی همچنان پابرجاست

مهمترین سررسید سال در راه است و تاثیر آن همزمان با رشد بازار آپشن افزایش یافته است. تراکم بالای اوپن اینترست و جریانهای پوشش ریسک اطراف آنها، نقش مهمی در تعیین سطوحی ایفا میکند که نقدینگی را جذب میکنند. نیاز به پوشش ریسک با افزایش گاما بالا میرود و معمولاً گاما زمانی به بیشترین سطح میرسد که به سررسید نزدیک میشویم و معاملات اسپات حوالی قیمت اعمال «اتمام پول» (ATM) قرار دارند. این موضوع باعث میشود که اواخر دسامبر دورهای با پتانسیل افزایش نوسان قابل توجه باشد.

توزیع قیمت اعمال نشان میدهد که تمرکز سنگین پوتها حوالی ۸۴ هزار دلار و افزایش علاقه به کالها حوالی ۱۰۰ هزار دلار وجود دارد. ناحیه بین این دو قیمت اعمال نسبتاً کمعمق است و فضای حرکت شارپتر در این محدوده را ایجاد میکند. بازارسازها روی پوتها گاما شورت و روی کالها گاما لانگهستند که نشان میدهد سقف صعودی در هفتههای آتی محدود خواهد بود، در حالی که ریسک نزولی هنوز میتواند وجود داشته باشد.

به بیان ساده، روند صعودی اخیر ممکن است زیر مقاومتهای کلیدی همچنان با چالش مواجه باشد.

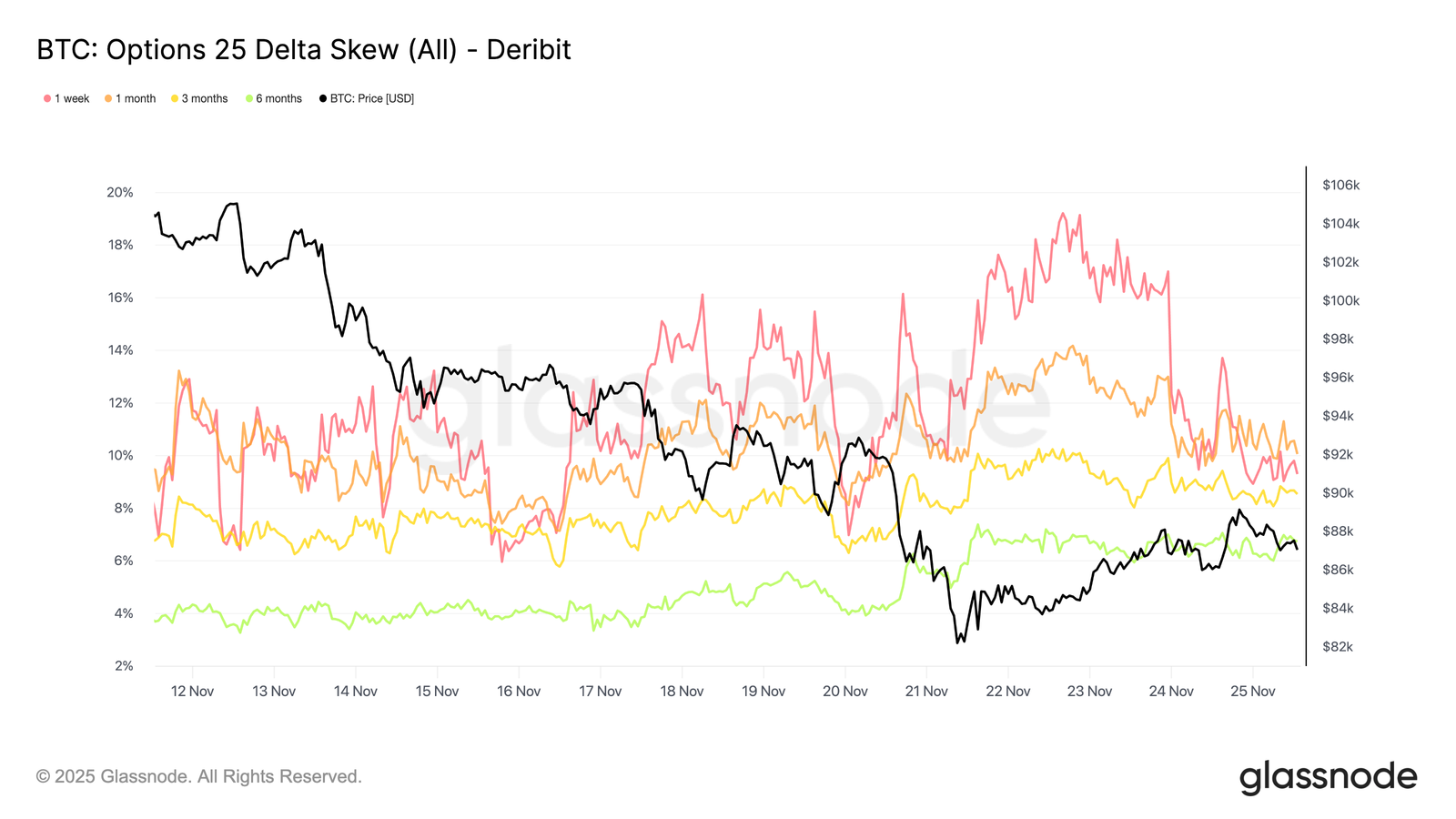

چولگی کوتاهمدت کمتر نزولی به نظر میرسد

اکنون از بررسی پوزیشنها در قیمتهای اعمال به سمت شاخصهای سنتیمنت بازار میرویم. شیب ۲۵ دلتا نشاندهندهی تغییر آشکار در انتظارات کوتاهمدت است. شیب یکهفتهای از ۱۸.۵٪ پریمیوم پوت در روز یکشنبه به ۹.۳٪ در صبح سهشنبه کاهش یافت و اکنون پایینتر از شیب یکماهه قرار دارد. این تغییر نشان میدهد که بازار فعلاً خطر ریزش فوری را تا حدی قیمتگذاری کرده و کاهش داده است و تقاضای کوتاهمدت برای پوشش ریسک پس از رشد اخیر به طور محسوسی کم شده است.

اما وضعیت در سررسیدهای بلندمدت متفاوت است. طی دو هفتهی گذشته، شیب ششماهه به نفع پوت تقریباً دو برابر شده و نگرانیها دربارهی مسیر نزولی طولانیمدت تا سال ۲۰۲۶ را منعکس میکند. شیب قراردادهای بلندمدت همچنان بالاتر از سررسیدهای کوتاهمدت باقی مانده که نشاندهندهی تقاضای پایدار برای محافظت در برابر ریسکهای شدید حتی زمانی است که ترس به صورت کوتاهمدت کاهش یافته است.

بازگشت نوسان به سطوح عادی

پس از تغییر چولگی، نوسان قیمت در حال بازگشت به سطوح معمولی است. الگوهای اخیر نشان میدهد که قیمتها به سمت میانگین حرکت میکنند و فروشندگان دوباره وارد بازار شدهاند، هرچند نوسان ضمنی هنوز بالاتر از سطح روزهای اخیر باقی مانده است. نوسان ضمنی یکماهه همچنان بالا باقی مانده، حتی پس از اینکه نوسان کوتاهمدت حدود ۲۰ واحد از سقف اوایل هفته و تقریباً ۱۰ واحد از سطوح چند روز اخیر کاهش یافته است. این اصلاح نشان میدهد که بخشی از پریمیوم فشار بازار (stress premium) در حال تخلیه شدن است.

به طور کلی، کاهش نوسان ضمنی و کاهش چولگی پوت، حاکی از کاهش تقاضای فوری برای محافظت در برابر افت قیمت است. ترس کوتاهمدت آرام شده، هرچند محیط کلی بازار هنوز مستعد تغییرات ناگهانی باقی مانده است.

درمحدودهی بازده مثبت

با حرکت از سطوح نوسان به دینامیک بازده (Carry)، محیط فعلی بازار وارد قلمرو بازده مثبت شده است. در اصطلاح بازار آپشن، بازده مثبت یعنی پوزیشنهای شورت، تتا (Theta) کسب میکنند، چرا که نوسان تحققیافته (Realized Volatility) پایینتر از نوسان ضمنی (Implied Volatility) است. به بیان ساده، بازار کمتر از آنچه آپشنها پیشبینی کردهاند حرکت میکند، بنابراین فروشندگان میتوانند از کاهش ارزش زمانی قراردادها سود ببرند، بدون اینکه زیان ناشی ازپوشش ریسک آن را کاهش دهد.

نوسان ضمنی یکماهه هنوز بالاست و آپشنهای far-out-of-the-money که در اواخر دسامبر سررسید میشوند، پرمیوم بالایی دارند.این شرایط باعث میشود که از دیدگاه Carry، فروش نوسان جذاب به نظر برسد، زیرا نوسان ضمنی بالاتر از نوسان تحققیافته اخیر است. با این حال، شرایط میتوانند به سرعت تغییر کنند و جلسه پیشرو فدرال رزرو ریسک رویداد بالقوهای ایجاد میکند که میتواند نوسان تحققیافته و چشمانداز بازده را دستخوش تغییر کند.

جریانهای نزولی

با نگاه به جریانها، فعالیت پیرامون پوتهای ۸۰ هزار دلاری تصویری روشن از تکامل محافظت در برابر افت قیمت در سررسیدهای کوتاهمدت و میانمدت ارائه میدهد. تقاضای پوت طی چهار روز گذشته ثابت مانده و همزمان با رشد قیمت حوالی ۸۰.۵ هزار دلار است. این ثبات نشان میدهد که نیاز فوری به پوشش ریسک کوتاهمدت کاهش یافته است و افزایش شدید محافظت نزولی که در طول ریزش مشاهده شد، پس از آغاز روند اصلاحی ادامه نیافته است.

با کاهش جریانهای نزولی کوتاهمدت، بازار نشان میدهد که احتمال حرکت نزولی طولانیمدت اکنون کمتر از دوران ریزش اخیر ارزیابی میشود. سنتیمنت از حالت نیاز فوری به محافظت به رویکردی سنجیده و محتاطانه تغییر یافته است.

جریانهای صعودی

نگاهی به جریانهای صعودی پیامی متفاوت ارائه میدهد. با وجود اینکه بازار اکنون ریسک ریزش فوری را کمتر میبیند، هنوز به یک بازگشت پایدار باور ندارد. ترجیح معاملهگران این بوده که تلاشها برای بازپسگیری سطح ۹۰ هزار دلار را تضعیف کنند، نه اینکه روی شکستن این مقاومت پوزیشن بگیرند، که نشان میدهد اعتماد به روند صعودی محدود باقی مانده است.

دادههای جریان نیز این دیدگاه را تأیید میکنند. پریمیوم کال فروخته شده بیشتر از کال خریداری شده است، در حالی که قیمت به آرامی افزایش مییابد. معاملهگران از این رشد موقت برای فروش پریمیوم و جمعآوری بازده (Carry) استفاده میکنند، نه اینکه روی ادامه صعود شرطبندی کنند. این حرکت اخیر ممکن است ترس کوتاهمدت را کاهش دهد، اما شکنندگی ساختاری عمیقتر بازار را هنوز برطرف نکرده است.

نتیجهگیری

- بیتکوین همچنان در وضعیت ساختاری شکننده قرار دارد و پس از عبور از سطوح کلیدی بهای تمامشده، در محدوده ۸۱ تا ۸۹ هزار دلار معامله میشود. دادههای آنچین نشاندهندهی افزایش فشار هستند. نسبت زیان هولدرهای کوتاهمدت به ۰.۰۷x کاهش یافته، هولدرهای بلندمدت حاشیه سود خود را کم کردهاند و زیانهای تحققیافته به سطوح مشابه کفهای اوایل چرخه رسیده است. نقدینگی همچنان کم میشود و تا زمانی که تقاضا تقویت نشود، خطر بازآزمایی میانگین واقعی بازار (۸۱ هزار دلار) بالا باقی میماند.

- سیگنالهای آفچین نیز این احتیاط را تأیید میکنند. اوپن اینترست بازار آتی بهطور پیوسته کاهش یافته، نرخهای تامین مالی خنثی هستند و اهرم در داراییهای اصلی کم شده است. در بازار آپشن، تمرکز بالای پوتها حوالی ۸۴ هزار دلار، تمایل محدود به کالها حوالی ۱۰۰ هزار دلار و نوسان ضمنی بالا همگی نشاندهندهی بازاری هستند که برای نوسانات پیشروی سررسید دسامبر آماده میشود. جریانهای صعودی همچنان محدود میشوند، در حالی که محافظت نزولی تثبیت شده اما محو نشده است.

- بهطور خلاصه، بیتکوین هنوز در مرحلهی تسلیم کامل نیست، اما در بازار نقدینگی و اطمینان کمی باقی مانده است. تا زمانی که قیمت، سطوح کلیدی بهای تمامشده را بازپس نگیرد و تقاضای تازه بازنگردد، بازار احتمالاً در فاز تثبیت ریسکگریز باقی خواهد ماند.